Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

МЕТОДИКА СОЗДАНИЯ НОВЫХ КПС ДЛЯ БЮДЖЕТНЫХ И АВТОНОМНЫХ УЧРЕЖДЕНИЙ

Приказом Минфина России от 01.01.2001 N 90н "О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Министерства финансов Российской Федерации от 1 июля 2013 г. N 65н“ (далее Приказ) внесены изменения в структуру классификаторов доходов, расходов и источников финансирования дефицитов бюджетов.

В соответствии с пунктом 2 Приказа, изменения, вносимые в Указания, применяются при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов).

Также с 01.01.2016 г. вступает в силу п. 3.2 приказа Минфина России от 01.01.2001 N 124н "О внесении изменений в приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению", регламентирующий порядок включения бюджетной классификации в номер счета бухгалтерского учета.

С 01.01.2016 г. в разрядах 1 - 17 номера счета бухгалтерского учета учреждения указывают 4 - 20 разряд кода классификации доходов бюджетов, расходов бюджетов, источников финансирования дефицитов бюджетов.

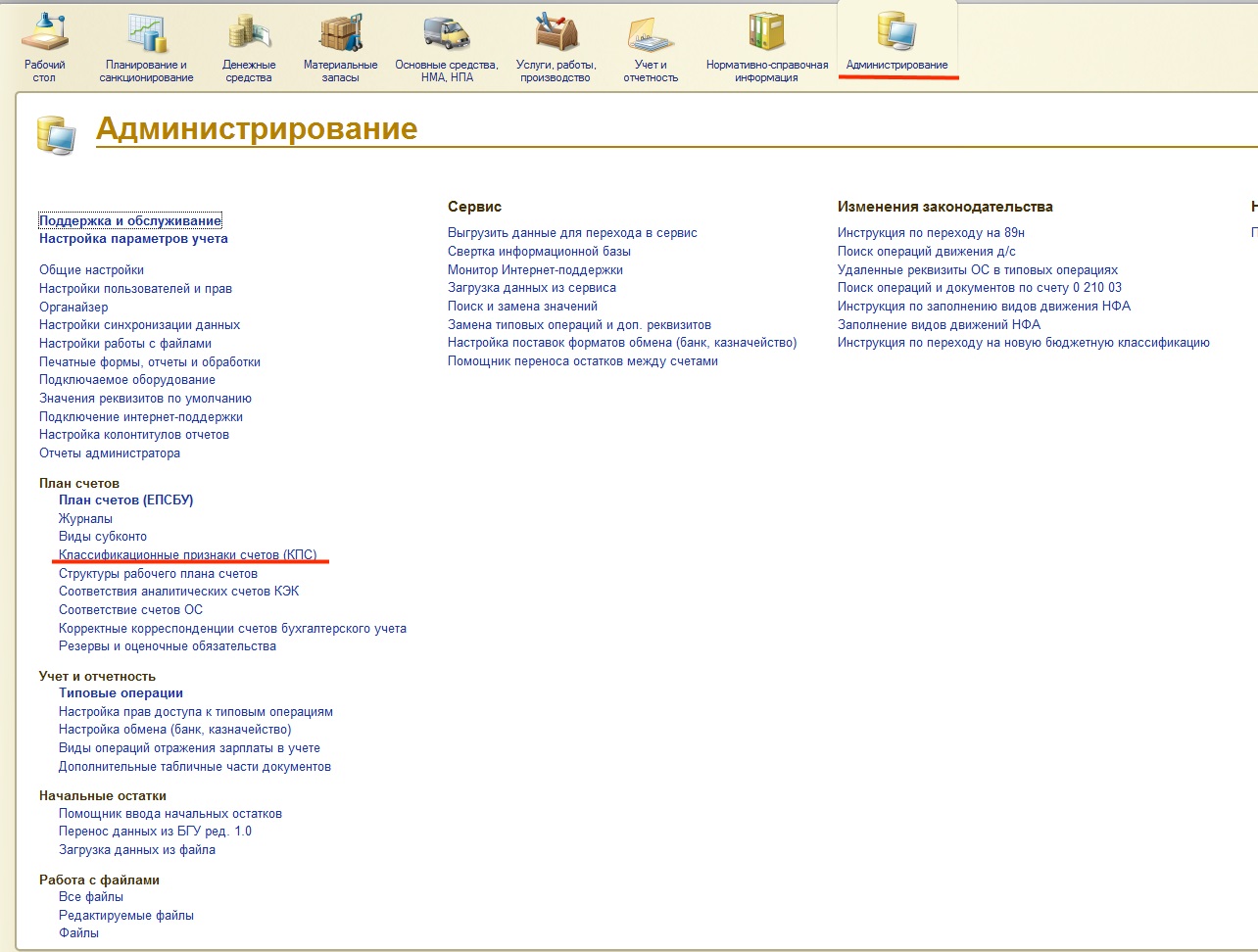

Для ведения учета в 2016 году необходимо загрузить новую бюджетную классификацию, создать классификационные признаки счетов (КПС) и перенести остатки по счетам учета на новые КПС.

Изменилась структура Плана счетов, что требует создания классификационных признаков счетов со структурой, применяющейся с 2016 года в части:

- Доходов (КДБ); Расходов (КРБ); Источников финансирования дефицитов бюджетов (КИФ).

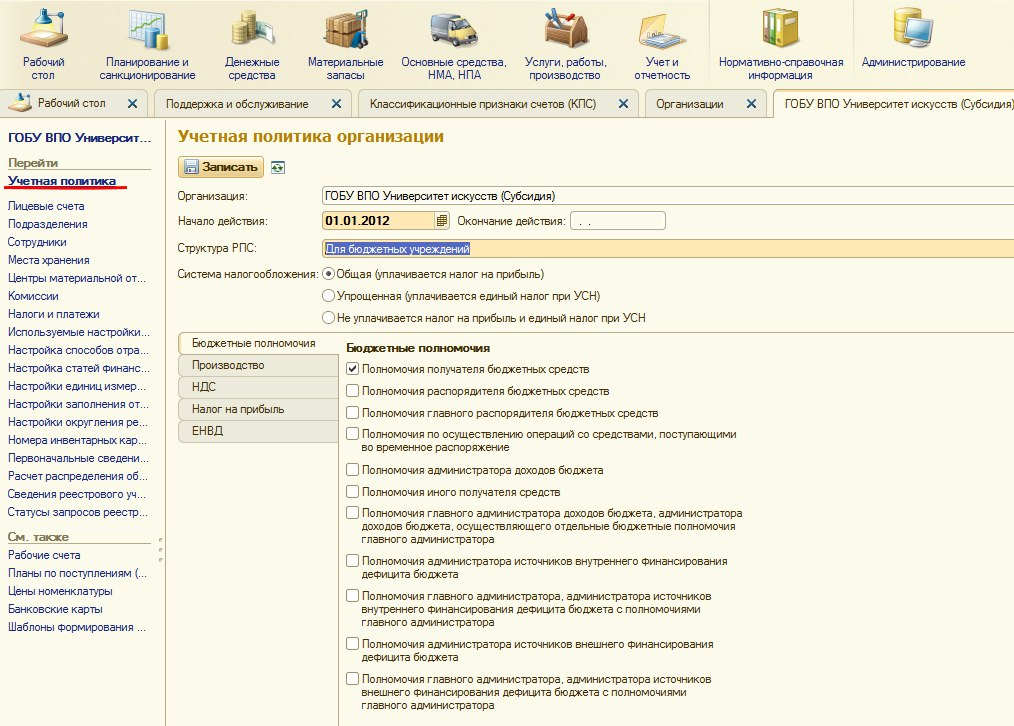

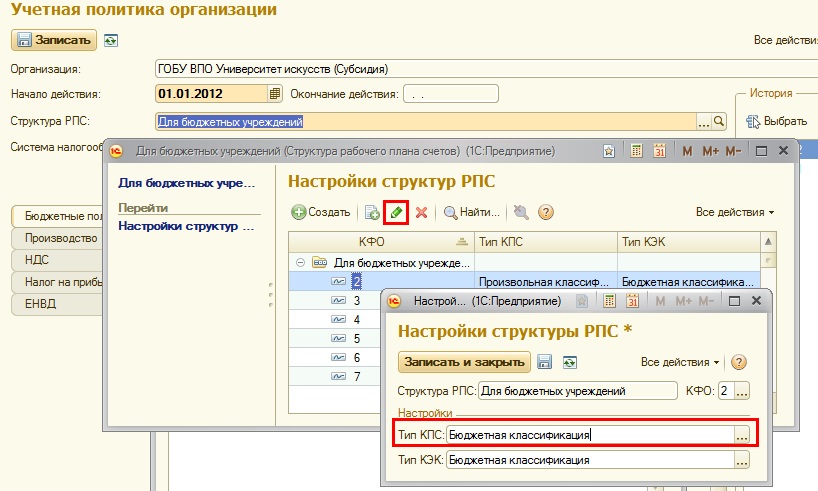

Переходим в раздел “Нормативно-справочная информация” открываем справочник “Организации”, переходим в раздел “Учетная политика”.

Далее редактируем каждый КПС, меняя поле “Тип КПС” с “Произвольная классификация” на “Бюджетная классификация”.

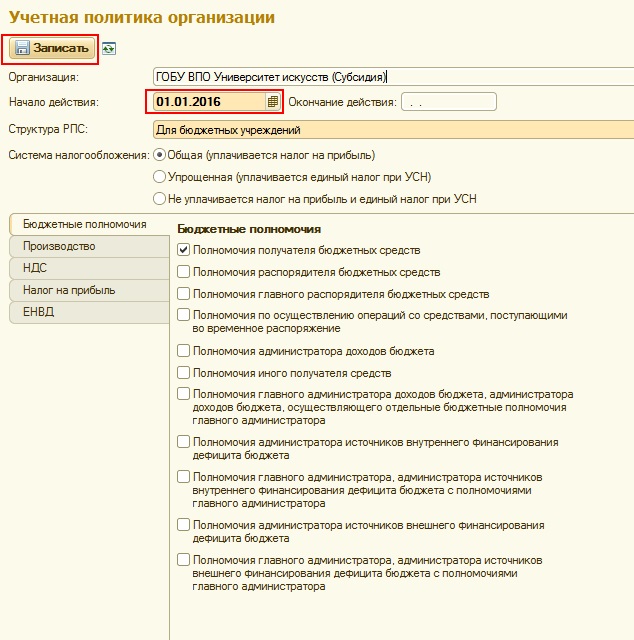

Учетную политику необходимо обязательно сохранить с 01.01.2016 года.

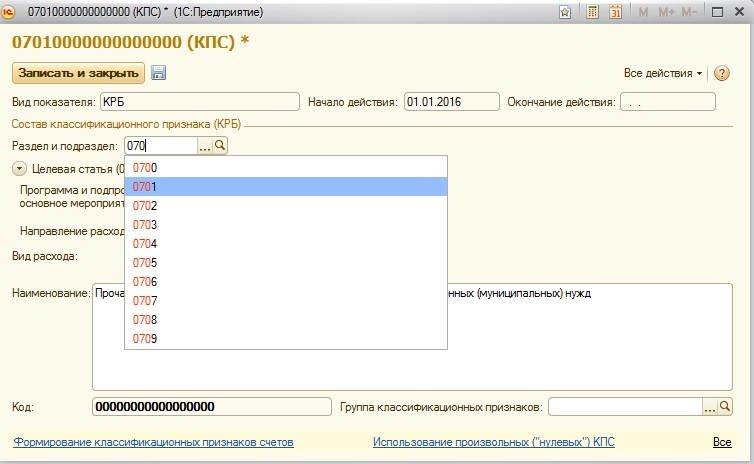

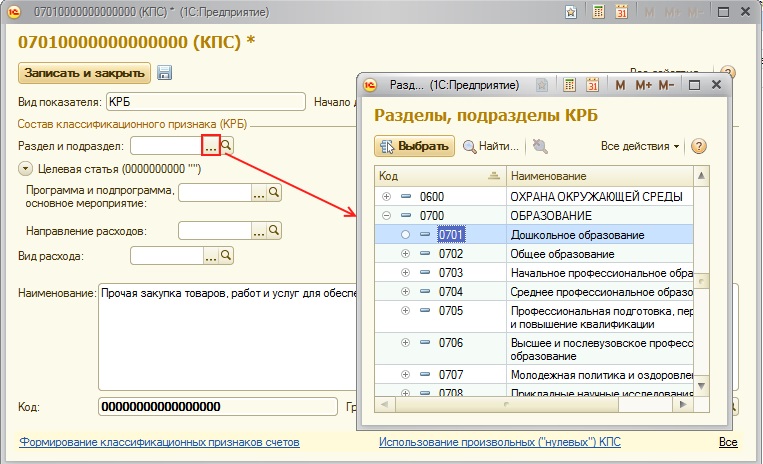

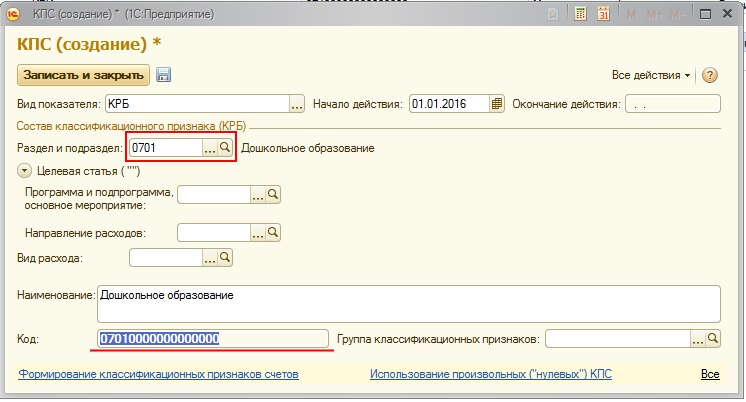

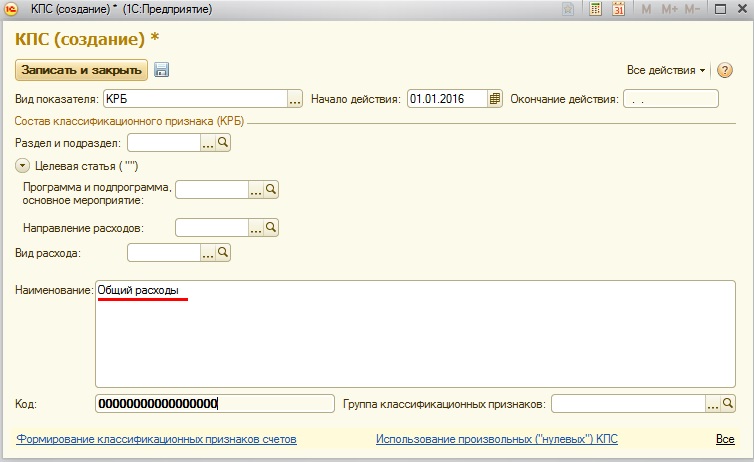

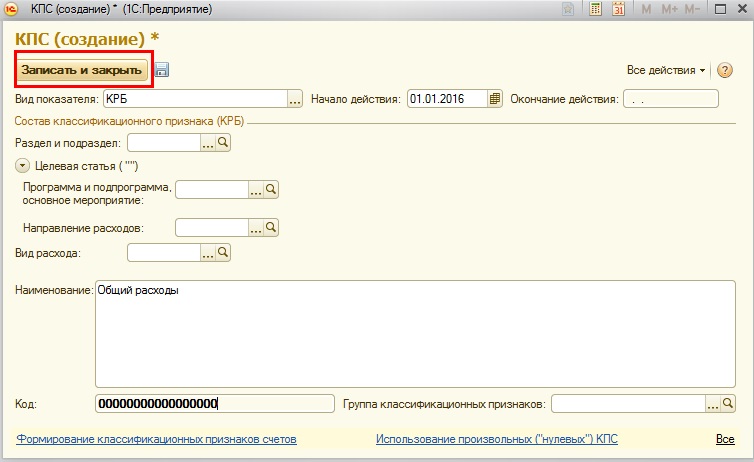

При создании КПС вида КРБ состав классификационного признака можно заполнять полностью или отдельные составные части бюджетной классификации.

Если КПС состоит только из нулей, то можно вообще не заполнять составные части кода бюджетной классификации. КПС будет выглядеть как «Произвольный». Следует заполнить поле “Наименование”

Далее нажать по кнопке “Записать и закрыть”. КПС вида КРБ создан.

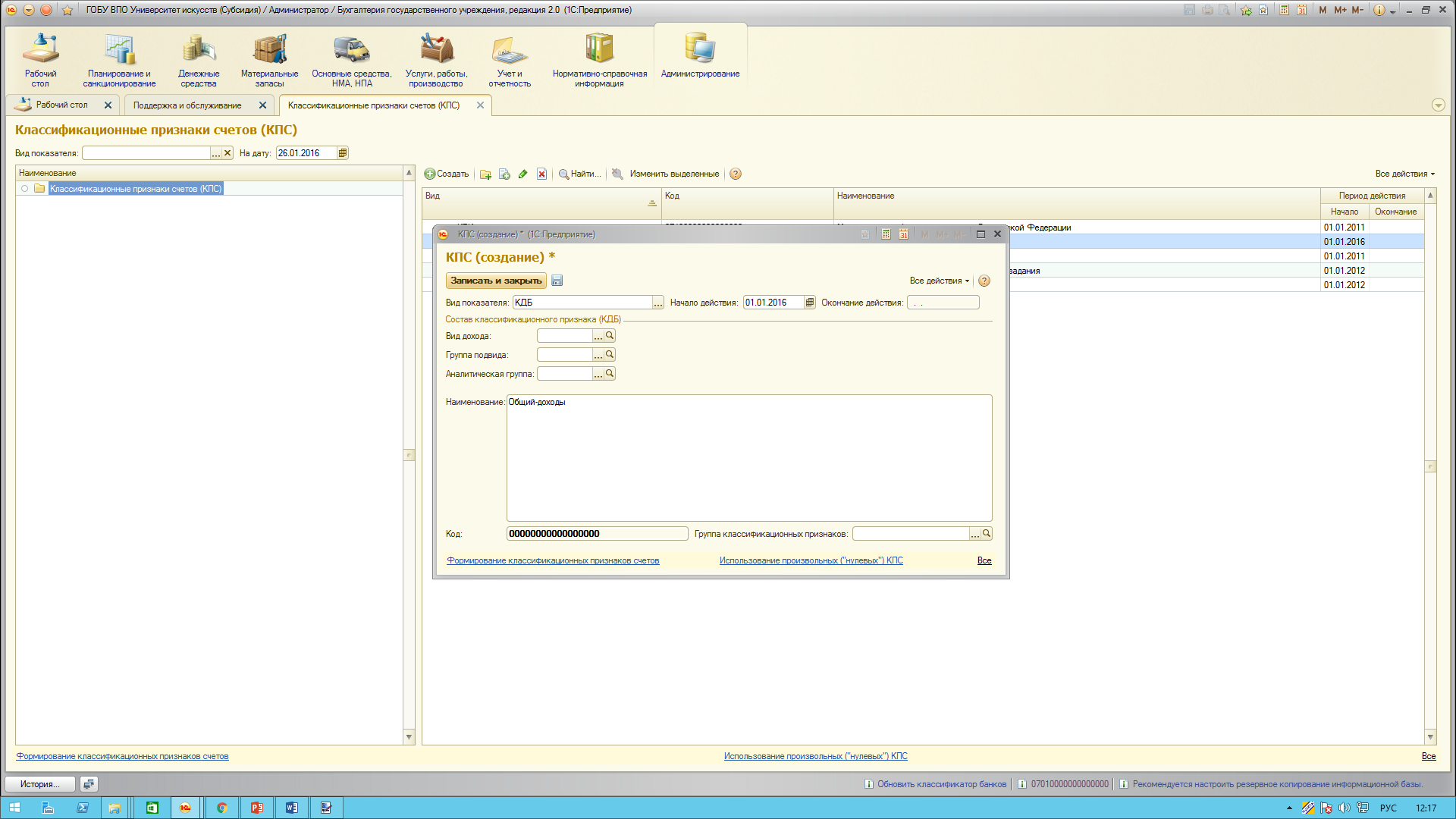

Если КПС состоит только из нулей, то можно вообще не заполнять составные части кода бюджетной классификации. КПС будет выглядеть как «Произвольный». Следует заполнить поле “Наименование”

Далее нажать по кнопке “Записать и закрыть”. КПС вида КДБ создан.

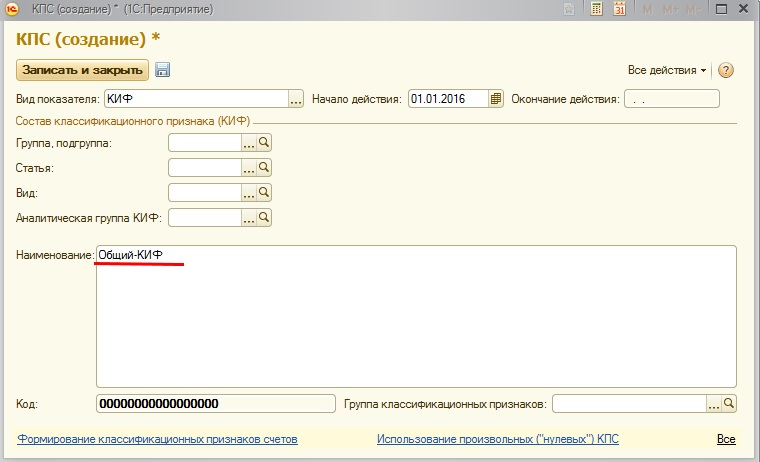

При создании КПС вида КИФ состав классификационного признака можно заполнять полностью или отдельные составные части бюджетной классификации.

Если КПС состоит только из нулей, то можно вообще не заполнять составные части кода бюджетной классификации. КПС будет выглядеть как «Произвольный». Следует заполнить поле “Наименование”

Далее нажать по кнопке “Записать и закрыть”. КПС вида КИФ создан.