Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Управление затратами на основе

функционально-стоимостного анализа

Омский государственный университет путей сообщения. Омск. Россия

Среди методов, используемых в системе контроллинга, особое место принадлежит функционально-стоимостному анализу, который является эффективным инструментом оптимизации затрат и качества выполнения логистических функций.

Цель функционально-стоимостного анализа (ФСА) состоит в поиске возможностей реализации функций, в данном случае ЛС, при оптимальных затратах и обеспечении высоких требований к качеству, безопасности и рыночной привлекательности товаров и услуг.

В отличие от других методов снижения затрат, ФСА строится на функциональном подходе – изучении функций объекта исследования и применении ряда алгоритмов и приемов, позволяющих решить, каким образом данная функция может исполняться качественно при наименьших затратах.

ФСА ориентирован на систематическое изучение функций определенных объектов (товаров, процессов, структур) с целью минимизации затрат и получения максимального эффекта. Между эффектом и затратами следует установить оптимальное соотношение. ФСА используется для решения комплексных экономических, технических и организационных проблем в ЛС. Традиционно целевой размер снижения затрат, обеспечиваемый ФСА, находится в пределах между 10 и 20%. Успех ФСА зависит от многих факторов, в том числе от поддержки этого метода руководством предприятия и понимания его возможностей.

На этапах проектирования объектов и закупки материалов применение ФСА дает наибольший эффект. Эта методология может также применяться, когда продукт уже внедрен на рынок. Поскольку товары конкурируют друг с другом, соотношения между затратами и прибылью становятся особенно значимыми. Когда ФСА применяется для уже созданных продуктов и услуг, то цель чаще всего – улучшение стоимостных характеристик.

Процесс оформления заказов в ЛС может также подвергнуться проверке посредством ФСА. При этом изучаются информационные потоки, распределение прав и обязанностей, а также отдельные этапы работ.

Так, на одном из предприятий оказалось, что оформление одного заказа потребовало на 30% больше времени, чем предполагалось ранее. ФСА показал, что каждый сотрудник «отвечал за все», из-за чего происходили сбои в поступлении информации и дублирование работ.

Были разработаны предложения по улучшению организации этого процесса. В результате были четко разграничены обязанности, применены определенные формы документов, анкеты и бланки заказов, что способствовало укреплению позиций предприятия на переговорах с поставщиками и покупателями. После реорганизации предприятие смогло справиться с обработкой гораздо большего числа заказов при прежнем составе персонала.

Кроме того, проведение ФСА взаимоотношений предприятия с поставщиками выявило целесообразность кооперации. В результате поставщик смог обеспечить снижение затрат и повысить эффективность собственного производства.

Использование ФСА в ЛС преследует несколько целей:

1)снижение издержек;

2) повышение производительности;

3) повышение эффективности;

4) улучшение качества;

5) проведение реорганизации;

6) эффективное использование ресурсов.

Существуют различные алгоритмы ФСА в зависимости от предмета исследования, этапа жизненного цикла изучаемого объекта, назначения и т. д.

По предмету исследования различают ФСА продуктов, процессов, систем. По моменту исследования в ходе жизненного цикла объекта – формирование стоимостных характеристик, когда объекты находятся на этапе разработки, и улучшение стоимостных характеристик, когда продукты или процессы уже созданы или введены в действие. По назначению – для снижения (минимизации) затрат при заданных функциях, для повышения качества (ценности) объекта, оптимизации затрат и функций.

В соответствии с целями различают три методические формы ФСА: корректирующую, творческую и инверсную. Первая форма используется для совершенствования освоенных и действующих объектов, вторая (творческая) – на стадии проектирования, третья (инверсная) – для поиска новых сфер применения, без изменения объекта. ФСА проводится силами рабочих групп. Если предприятие еще не имеет опыта применения ФСА, то есть смысл поручить руководство работой группы консультантам со стороны.

Создание продукции с меньшими затратами требует налаживания информационных потоков между подразделениями, а групповая работа способствует такому обмену информацией и помогает преодолеть бюрократичность мышления. Кроме того, работа в группе побуждает к развитию творческой активности.

В группу должны входить специалисты из подразделений, являющихся местами возникновения затрат, и обслуживающих их отделов: исследовательского, конструкторского, производственного, маркетинга, логистики, качества, контроллинга, бухгалтерии, планово-экономического.

Наряду с профессиональной пригодностью необходимо учитывать личные качества участников, поскольку работа в группе должна быть гармоничной и творческой. Руководитель группы должен быть признан всеми участниками, обладать высоким авторитетом и хорошо знать предприятие.

Отличие от традиционных методов

В рамках традиционных финансовых и бухгалтерских методов деятельность компании оценивается по функциональным операциям, а не по услугам, предоставляемым заказчику. Расчет эффективности функциональной единицы производится по исполнению бюджета вне зависимости от того, приносит ли она пользу клиенту компании. Напротив, функционально-стоимостной анализ - это инструмент управления процессами, измеряющий стоимость выполнения услуги. Оценка выполняется как для функций, увеличивающих ценность услуги или продукта, так и с учетом дополнительных функций, которые этой ценности не меняют. Если традиционные методы вычисляют затраты на некоторый вид деятельности лишь по категориям расходов, то ФСА показывает стоимость выполнения всех этапов процесса. ФСА исследует все возможные функции с целью наиболее точно определить затраты на предоставление услуг, а также обеспечить возможность модернизации процессов и повышения производительности.

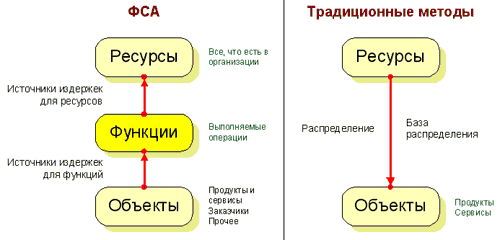

Приведем три основные различия между ФСА и традиционными методами (см. рисунок 1):

Традиционный учет подразумевает, что объекты затрат потребляют ресурсы, а в ФСА принято считать, что объекты затрат потребляют функции. Традиционный учет в качестве базы распределения затрат использует количественные показатели, а в ФСА применяются источники издержек на различных уровнях. Традиционный учет ориентирован на структуру производства, а ФСА ориентирован на процессы (функции).

Рис. 1. Основные различия между ФСА и традиционными методами учета затрат

Направление стрелок разное, так как ФСА дает детальную информацию о процессах для оценки затрат и управления производительностью на множестве уровней. А традиционные методы учета затрат просто распределяют издержки по объектам затрат, не учитывая причинно-следственные связи.

Итак, традиционные системы учета издержек концентрируются на продукте. Все издержки приписываются изделию, так как считается, что на изготовление каждого элемента продукции потребляется определенное количество ресурсов, пропорциональное объему производства. Поэтому в качестве источников издержек для расчета накладных расходов используются количественные параметры продукта (рабочее время, машинные часы, стоимость материалов и т. п.).

Однако количественные показатели не позволяют учесть разнообразие продукции по размеру и сложности изготовления. Кроме того, они не выявляют прямой зависимости между уровнем расходов и объемом продукции.

Метод ФСА использует другой подход. Здесь сначала определяются затраты на выполнение отдельных функций. А затем, в зависимости от степени влияния различных функций на изготовление конкретного изделия, эти затраты соотносятся с производством всей продукции. Поэтому при вычислении накладных расходов в качестве источников издержек учитываются и такие функциональные параметры, как: время настройки оборудования, количество конструкторских изменений, число процессов обработки и т. п.

Следовательно, чем больше будет функциональных параметров, тем подробнее будет описана производственная цепочка и, соответственно, точнее оценена реальная стоимость продукции.

Еще одно важное различие между традиционными системами оценки расходов и ФСА - область рассмотрения функций. В традиционных методах, предназначенных для оценки запасов, отслеживаются только внутренние производственные расходы. Теория ФСА с таким подходом не согласна, полагая, что при расчете стоимости товара должны учитываться все функции - как связанные с поддержкой производства, так и с доставкой товаров и услуг потребителю. В качестве примера подобных функций можно назвать: производство, разработку технологии, логистику, распространение продукции, сервисное обслуживание, информационную поддержка, финансовое администрирование и общее управление.

Традиционная экономическая теория и системы финансового управления рассматривают затраты в качестве переменных величин только в случае кратковременных колебаний объемов производства. Теория функционально-стоимостного анализа предполагает, что многие важные ценовые категории варьируются также и в течение длительных периодов (в несколько лет), при изменениях в дизайне, составе и диапазоне товаров и клиентов компании.

Следует учитывать, что ФСА имеет несколько особенностей:

1) процесс структурируется в соответствии с системно-техническим аспектом работ;

2) работы ориентированы на объекты, обусловливающие затраты, и на количественные целевые показатели;

3) объекты анализируются с точки зрения своих функций;

4) работа проводится в междисциплинарных группах.

Таким образом, ФСА обеспечивает наилучшую интеграцию всей информации из специализированных отделов.

ФСА зарекомендовал себя как метод снижения затрат и повышения экономичности. Успех достигается тем раньше, чем точнее соблюдается состав и технология выполнения работ в процессе ФСА. Рабочий план, например, в соответствии с действующим в Германии стандартом DIN 69910, представлен в табл. 1

Таблица 1 – Рабочий план проведения ФСА

Основные этапы | Подэтапы |

Подготовительные мероприятия | Отбор объектов стоимостного анализа и постановка задач. Определение количественных целей. Формирование рабочих групп. Планирование работ. |

Окончание таблицы 1

Основные этапы | Подэтапы |

Определение фактического состояния | Сбор информации, описание объекта. Описание функций. Определение функциональных затрат. |

Проверка фактического состояния | Проверка выполнения функций. Проверка затрат. |

Разработка новых решений | Поиск всех возможных решений. |

Проверка новых решений | Проверка на реализуемость. Проверка на экономичность. |

Выбор и реализация решения | Рекомендации. Выбор решения. Реализация решения. |

Функциональный подход концентрирует внимание на общности функций (зачастую разнородных объектов), позволяет охватывать разнообразие протекающих в системе процессов и рассматривать их в интегральном виде как поведение системы. Непосредственное выражение функциональный подход находит при создании и совершенствовании объектов техники, производственных систем, непроизводственной сферы. Его универсальность объясняется прежде всего функциональной природой всех изучаемых явлений. Но так как функции реализуются лишь в структуре, досконально исследовать объект, будь то прибор, машина, цех, объединение, ЛС только через призму функций невозможно, поэтому приходится обязательно совмещать структурный и функциональный подходы.

При функциональном подходе специалист отвлекается от реальной конструкции системы и сосредоточивает внимание на ее функциях. Для него исследуемый предмет – комплекс функций, их совокупность. В этом случае изменяется направление поиска путей снижения затрат. Четко определив функции анализируемого объекта, специалист формулирует задачу по-другому: «Необходимы ли эти функции? Если да, то необходимы ли предусмотренные количественные характеристики? Каким наиболее экономичным путем можно выполнить функцию?» Эта формулировка, отличающаяся от традиционной постановки вопроса, изменяет сложившийся стереотип мышления и позволяет добиться такого экономического эффекта, какого не удается достичь с помощью других методов.

Процесс формирования замысла функциональным путем, основанный на поиске адекватных функций, включает: анализ условий задачи; выделение главной функции будущей системы; поиск механизма с нужной функцией (в полной мере или частично); перенос механизма с нужной функцией в заданные новые условия; реконструирование с целью применения найденной функции; формирование замысла – гипотезы.

Использованию и развитию функционального подхода при анализе логистических систем способствовала необходимость исследования элементов ЛС с точки зрения их функционирования и связей с окружающей средой при абстрагировании от внутреннего строения. Такой подход позволяет более полно раскрыть природу иерархических структур, к которым может быть отнесено большинство современных производственных систем, в том числе ЛС (табл. 2).

Таблица 2 – термины, используемые в ходе ФСА

Термин | Признак (вопрос, на который отвечает термин) | Разновидности существования |

Цель | Что должно быть получено? | - |

Результат | Что сделал объект? | Полезный Нейтральный Вредный |

Окончание таблицы 2

Термин | Признак (вопрос, на который отвечает термин) | Разновидности существования |

Действие (состояние) | Что делает объект? | Полезное Нейтральное Вредное |

Функция | Что должен делать объект? | - |

Свойство | Что может делать объект? | Полезное Нейтральное Вредное |

Связь, элемент | Что служит носителем свойства? | Полезная (ый) Нейтральная (ый) Вредная (ый) |

Функции, выполняемые объектом, могут быть сгруппированы исходя из разных признаков. Ниже приводится классификация, принятая в отечественной практике.

По области проявления и отношению к объекту как системе функции разделяются на внешние и внутренние. Внешние (обще объектные) функции выполняются объектом в целом и отражают функциональные отношения между объектом (его составляющими) и сферой применения – внешней средой. Внутренние (внутри объектные) функции определяются составом действий и взаимосвязей внутри объекта и выполняются его элементами (например, в изделии они обусловлены особенностями конструкторско-технологических решений).

Среди внешних функций в зависимости от их роли в удовлетворении потребностей следует различать главные и второстепенные (дополнительные). Главная функция объекта определяет назначение, сущность и смысл существования объекта в целом. Второстепенная функция отражает побочные цели, обеспечивает и увеличивает спрос. Например, главная функция магнитофона – воспроизводить стерео запись и моно запись с магнитного носителя; второстепенные функции – создавать удобство пользования, способствовать эстетическому восприятию.

Среди внутренних (внутриобъектных) функций систем необходимо различать в зависимости от их роли в рабочем процессе основные и вспомогательные. Основная функция играет ведущую роль в обеспечении работоспособности объекта, создает необходимые условия для осуществления главной функции. Различают основные функции: приема (ввода вещества, энергии, информации); преобразования (передачи, регулирования, хранения и т. д.); выдачи (отдачи) результата.

Часто при анализе нетехнических систем, например таких объектов, как организационные и управленческие структуры и процессы, в ЛС с успехом используют несколько иную трактовку основных и вспомогательных функций. Считают, что существуют основные внешние функции, которые комплексно выражают только одну область поведения объекта, ориентированную на одну потребительскую систему. Тогда число основных функций объекта зависит от числа потребительских систем, с которыми объект функционально связан. Вспомогательные функции более конкретно характеризуют поведение объекта по отношению к отдельным потребительским системам. Они дополняют основные функции, главную функцию и всю функциональную систему в целом. Их число зависит от сложности функциональных связей объекта с потребительской системой (применительно к ЛС эти вопросы рассмотрены в п. 4.5).

По характеру появления различают функции номинальные (целевые), требуемые, которые создают необходимую полезность объекта в соответствии с заданными требованиями; действительные, реально существующие в системе, и потенциальные (до определенного времени не проявляющиеся), способствующие расширению сферы применения объекта (создающие предпосылки увеличения полезности системы в соответствии с изменяющимися условиями).

По характеру результата функции могут быть позитивные (внешние и внутренние), отражающие функционально необходимые потребительские свойства и определяющие работоспособность системы (иначе их называют необходимыми, полезными), и негативные – не нужные объекту, излишние или бесполезные(среди них есть нейтральные и вредные). Нейтральные – те, которые не снижают работоспособности объекта, но создают избыточность и удорожают объект, а вредные влияют отрицательно на работоспособность объекта, его потребительную стоимость и удорожают объект (чаще всего порождают вредные действия).

Совокупность этих понятий позволяет многоаспектно представить функции и способствуют более точному определению области возможных решений.

Необходимо описывать функции точно, кратко (лаконично), обобщенно, определенно и полно. Точность формулировки функций должна отражать действительное содержание процесса (действия), для выполнения которого предназначен исследуемый объект. Например, проводник – «проводит ток», трансформатор – «преобразует напряжение» и т. п.

Описывать функции объекта следует кратко, лучше всего двумя словами – глаголом и именем существительным. Это один из главных принципов правильного определения функции, хотя и не самоцель. Краткость, сжатость определения функции является гарантией совершенного знания и понимания действительной сущности анализируемого объекта. Глагол должен быть в третьем лице настоящего времени, например: учитывает, регистрирует, считает, отражает, контролирует, стимулирует и т. д. Имя существительное должно выражать, насколько это возможно, объект, на который направлено действие. В связи с формой глагола имя существительное ставится в винительном падеже единственного или множественного числа, например: данные, давление, импульсы, показатели и т. п.

Преимущества и недостатки функционально-стоимостного анализа по сравнению с традиционными методами

В заключение приведем итоговый перечень преимуществ и недостатков ФСА.

Преимущества

1) Более точное знание стоимости продукции дает возможность принимать верные стратегические решения по:

а) назначению цен на продукцию;

б) правильному сочетанию продуктов;

в) выбору между возможностями изготавливать самостоятельно или приобретать;

г) вложению средств в научно-исследовательские работы, автоматизацию процессов, продвижение и т. п.

2) Большая ясность в отношении выполняемых функций, за счет которой компаниям удается:

а) уделить больше внимания управленческим функциям, таким как повышение эффективности дорогостоящих операций;

б) выявить и сократить объем операций, не добавляющих ценности продукции.

Недостатки:

1. Процесс описания функций может оказать излишне детализированным, кроме того, модель иногда слишком сложна и ее трудно поддерживать;

2. Часто этап сбора данных об источниках данных по функциям (activity drivers) недооценивается;

3. Для качественной реализации требуются специальные программные средства;

4. Модель часто устаревает в связи с организационными изменениями;

5. Реализация часто рассматривается как ненужная "прихоть" финансового менеджмента, не достаточно поддерживается оперативным руководством.