Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Как в конце года не слететь со спецрежима: советы.

В конце года проверьте, соответствуете ли Вы лимитам, которые дают право применять спецрежимы. Если превысить показатели, то можно «слететь» с УСН, патента или ЕНВД. Чтобы не пришлось переплачивать, воспользуйтесь нашими советами.

Лимит по доходам надо соблюдать при упрощенке и патенте. Контролируйте доходы по налоговым регистрам — Книге учета по УСН и Книге учета по патенту. В регистры попадают именно те доходы, которые нужно включать в лимиты.

Лимиты для предпринимателей на УСН, ЕНВД и патенте.

Лимиты | Риски при нарушении лимитов |

| Упрощенная система. | |

|

|

| |

| |

| ЕНВД. | |

|

|

Например, площадь торгового зала в розничном магазине на вмененке не превышает 150 кв. м. А количество транспорта у перевозчиков — не более 20 машин. | |

| Патентная система. | |

|

|

- Как снижать доходы точно не стоит.

От рискованных способов оставить доходы в пределах лимитов лучше отказаться.

Опасные способы | Суть способа | В чем заключается опасность | |

1 | Перевести выручку на дружественного контрагента. |

|

|

2 | Заключить с покупателем договор займа. |

|

|

3 | Оформить с покупателями посреднические договоры. |

|

|

4 | Заменить авансы покупателей на задатки. |

|

|

- Причины, по которым теряется право на спецрежим.

Причины | Пояснения | |

1 | Наняли много работников. |

|

2 | Купили дорогие активы. |

|

3 | Создали филиалы. |

|

4 | Продали больше 25% в уставном капитале другой компании. |

|

- Чтобы оставить доходы в пределах лимитов, используйте безопасные способы.

Безопасные способы | Суть способа | В чем риск | |

1 | Отложите доходы. | Подходит для всех упрощенцев-поставщиков.

Доходы на УСН учитывают в момент, когда поступили деньги на счет или в кассу. Значит, не принимая суммы, Вы сократите выручку.

|

|

2 | Верните авансы и попросите их перечислить в новом году. | Подходит для упрощенцев, которые получают авансы по договорам. Способ, схожий с первым.

|

Аргумент — аванс не учитывают при УСН, если вернули его в том же периоде. |

3 | Перенесите взаимозачет. | Подходит для упрощенцев-поставщиков, у которых есть взаимные долги с покупателями.

Если перебросите долги между счетами 60 и 62 раньше времени, то инспекторы потребуют увеличить доходы в том году, в котором вы провели операции в учете. |

|

- Лимит средней численности работников.

- Каких работников включать в лимит средней численности.

- Лимит по средней численности работников действует для всех спецрежимов. Такую численность считайте по правилам из Указаний, утвержденных приказом Росстата от 01.01.2001 № 498. В среднюю численность включайте штатников, в том числе внешних совместителей, а также работников по гражданско-правовым договорам. При расчете количества штатников учитывайте только тех, кто входит в среднесписочную численность. В нее не включайте работников, которые находятся в отпусках по беременности и по уходу за ребенком до 3 лет.

- Как определить среднюю численность.

- Сначала возьмите среднюю численность работников в каждом месяце, который включаете в расчет. А затем поделите на число месяцев. Если предприниматель совмещает УСН и патент, то лимит равен 15 работникам. Если, например, у бизнесмена на УСН в декабре 2017 года работает более 100 человек, это не значит, что надо автоматически переходить на общий режим. Чтобы не «слететь» с УСН, надо по итогам года выйти на лимит в 100 человек.

- Как не превысить лимит по численности.

- Чтобы не превысить лимит по численности, вовремя оформляйте трудовые договоры, приказы об увольнении, отпусках по уходу за детьми до 3 (трех) лет. Уточняйте данные о работниках каждый месяц. Если из-за новичка ИП превысит лимит, то предупредите коммерсанта о рисках. Отсрочьте прием новых работников, до даты увольнения или начала «детского» отпуска кого-то из сотрудников.

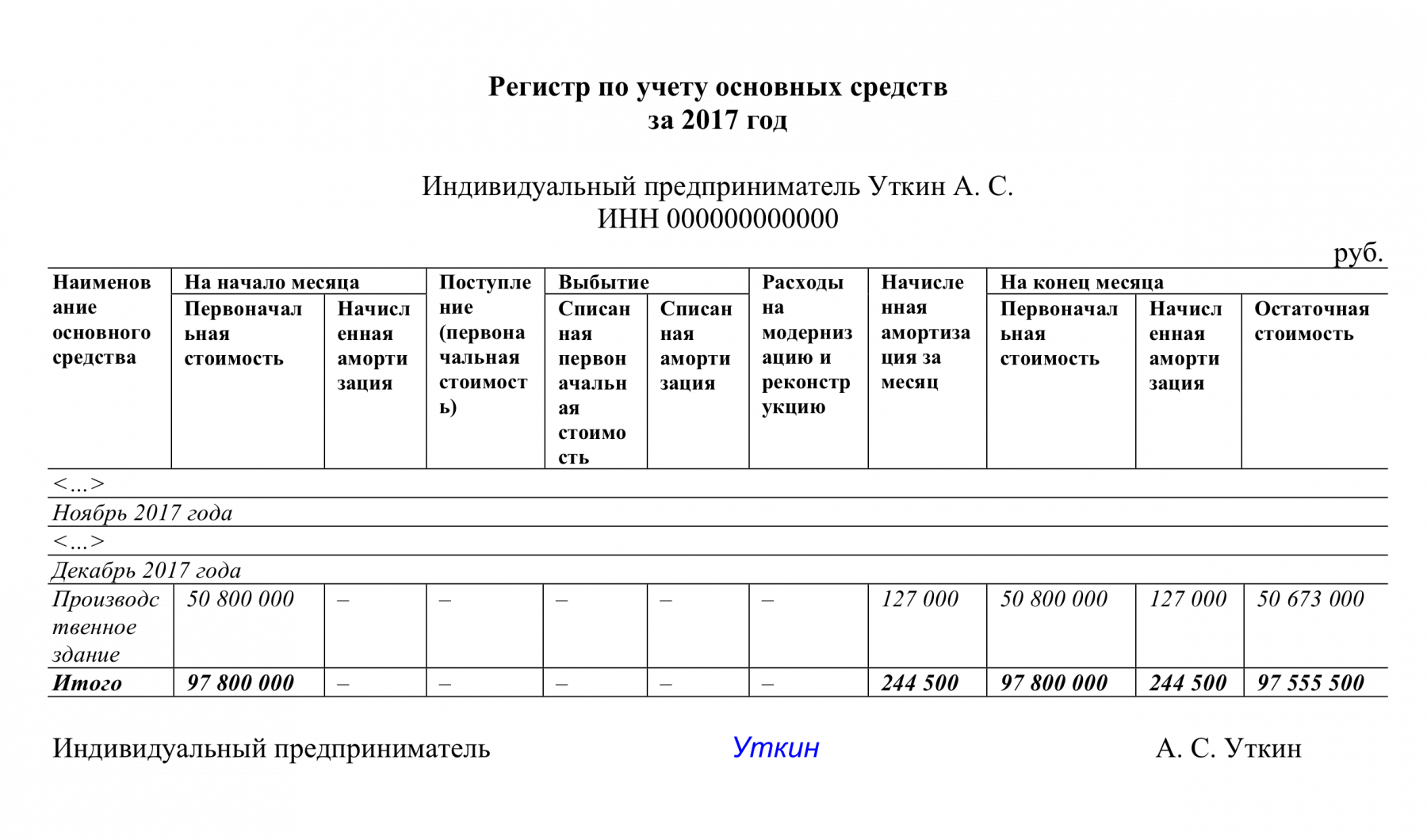

- Лимит остаточной стоимости основных средств на УСН.

- Как ИП на УСН контролировать стоимость основных средств.

ИП на упрощенке нельзя превышать еще один лимит — по остаточной стоимости основных средств. Норматив равен 150 млн. рублей. Если у ИП стоимость имущества окажется больше лимита на 31 декабря 2017 года, то ИП лишится упрощенки.

- К основным средствам при расчете лимита относите только имущество, по которому начисляют амортизацию по правилам налога на прибыль. Это объекты, которые ИП будет использовать более 12 месяцев с первоначальной стоимостью свыше 100 000 ₽. Сравнивать с лимитом Вам нужно остаточную стоимость основных средств, которую определите по правилам бухучета.

- ИП не ведут бухучет. Поэтому, чтобы не превысить лимит, Вам нужно определять остаточную стоимость имущества по правилам бухучета в налоговом регистре. Утвердите форму такого регистра. В регистре отражайте первоначальную стоимость, и каждый месяц считайте амортизацию по правилам бухучета. Для удобства применяйте линейный метод — то есть каждый месяц отражайте амортизацию в одинаковой сумме.

Например: ИП купил здание стоимостью 50 800 000 ₽ и установил срок службы — 400 месяцев. Тогда каждый месяц ИП будет отражать в регистре амортизацию — 127 000 ₽.