Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Вариант 1

На основе приведенных отчетных данных заполните пропущенные статьи и рассчитайте показатели платежеспособности и рентабельности СК (в формате модели Дюпона)Баланс

Актив | На начало периода | На конец периода |

Денежные средства | 100 | 450 |

Дебиторы | 300 | 650 |

Запасы и затраты | 400 | 500 |

Основные средства | 4000 | 4000 |

Итого актив | 4800 | 5600 |

Пассив | ||

Краткосрочная кредиторская задолженность | 500 | 700 |

Долгосрочные займы | 3000 | 3000 |

Акционерный капитал | 1200 | 1200 |

Нераспределенная прибыль | 100 | 700 |

Итого пассив | 4800 | 5600 |

Отчет о прибылях и убытках

Статьи | Сумма |

Выручка от реализации | 8600 |

Себестоимость реализованной продукции | 6100 |

Валовая прибыль (убыток) | 2500 |

Амортизация | 600 |

Коммерческие расходы | 1000 |

Прибыль (убыток) от продаж | 900 |

% полученные | 800 |

Прибыль до налогообложения | 1700 |

Налог на прибыль (ставка 20%) | 340 |

Чистая прибыль (убыток) | 1360 |

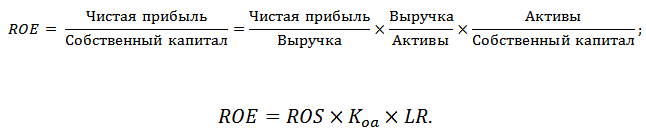

Формула расчета рентабельности собственного капитала по трехфакторной модели Дюпона имеет следующий вид:

ROE (Return On Equity) – рентабельность собственного капитала;

ROS (Return On Sales) – рентабельность продаж;

Kоа – коэффициент оборачиваемости активов;

LR (Leverage ratio) – коэффициент капитализации (коэффициент финансового рычага).

ROS = Чистая прибыль /выручка = 1360/8600 = 0,1581

Kоа = Выручка / Активы = 8600/5600 = 1,5357

LR = Активы/Собственный капитал = 5600/(1200+700) = 2,9474

Таким образом, рентабельность собственного капитала составляет:

ROE = 0,1581 * 1,5357 * 2,9474 = 0,7158 или 71,58%

Проверим:

ROE = Чистая прибыль / собственный капитал = 1360/(1200+700) = 0,7158 или 71,58%

Посчитайте величину остатков денежных средств компании на начало года, если остатки на конец года составили 255 000 руб., поступления денежных средств от реализации оборудования составили 44 000 руб., выплаты в счет погашения облигационного займа 85 000 руб. В этом же периоде был привлечен банковский заем на 120 000 руб.

Чистая прибыль по всем операциям за отчетный период составила 78 000 руб., убыток от реализации оборудования 15 000 руб., а прибыль от финансовых операций 8 000 руб.

Изменения в оборотном капитале за отчетный период:

Амортизация | 15000 |

Запасы | 18000 |

Кредиторская задолженность | 22000 |

Дебиторская задолженность | 30000 |

Решение

Рассчитаем денежные потоки компании косвенным методом. Для этого скорректируем величину полученной чистой прибыли:

Поток денежных средств от операционной деятельности | |

Чистая прибыль | 78000 |

+ Амортизация | 15000 |

— (+) увеличение (уменьшение) дебиторской задолженности | -30000 |

— (+) увеличение (уменьшение) товарных запасов | -18000 |

— (+) увеличение (уменьшение) прочих оборотных активов | |

+ (—) увеличение (уменьшение) кредиторской задолженности | 22000 |

+(—) увеличение (уменьшение) процентов к уплате | 4 000 |

+(—) прибыль (убыток) от реализации оборудования | -15 000 |

+(—) прибыль (убыток) от финансовых операций | 8 000 |

Денежный поток от операционной деятельности | 64 000 |

Поток денежных средств от инвестиционной деятельности | |

Поступления от реализации оборудования | 44 000 |

Чистый денежный поток от инвестиционной деятельности | 44 000 |

Поток денежных средств от финансовой деятельности | |

Выплаты в счет погашения облигационного займа | -85 000 |

Привлечение банковского займа | 120 000 |

Чистый денежный поток от финансовой деятельности | 35 000 |

Чистый денежный поток (общее изменение денежных средств) = ДП от операционной + ДП от инвестиционной + ДП от финансовой деятельности | 143 000 |

Таким образом, чистый денежный поток за период составил 143 000 руб..

Денежные средства на конец периода = Денежные средства на начало периода + чистый денежный поток

Отсюда

Денежные средства на начало периода = Денежные средства на конец периода – Чистый денежный поток = 255 000-143 000 = 112 000 руб.

Имеются следующие данные:

Балансовая стоимость | |

Обыкновенные акции (номинал 1 долл.) | 20000 |

Нераспределенная прибыль | 30000 |

8% облигации (10-летние, номинал 100 долл.) | 50000 |

Последний выплаченный дивиденд составил 20 центов на акцию, темп роста дивидендов 5%, текущая рыночная стоимость обыкновенной акции 5,4 долл., рыночная стоимость облигации 140 долл за 100 долл. облигацию. Ставка налога на прибыль 20%. Рассчитать WACC

Решение

Необходимо рассчитать стоимость собственного и заемного капитала.

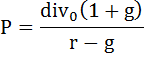

Для оценки стоимости собственного капитала используем модель Гордона (модель роста дивидендов).

Для постоянного роста дивидендов данная модель задается формулой

где:

P - текущая стоимость акции (курс акции);

div0 – фактический последний дивиденд, выплаченный на акцию;

r – ставка рыночной капитализации (ожидаемая доходность ценной бумаги);

g – темп прироста дивиденда.

Выразим из этой формулы r

Рассчитаем доходность (стоимость) собственного капитала:

r = 0,2*(1+0,05)/5,4 + 0,05 = 0,0889 или 8,9%

Для оценки стоимости облигационного займа используем формулу

Где N – номинал облигации

g – ставка купонного дохода

P – рыночная цена облигации

0,05714 или 5,7%

Таким образом, стоимость заемного капитала до налогообложения = 5,7%%

Совокупный капитал компании по балансу равен

V = 20 000 + 30 000 + 50 000 = 100 000

Формула расчета средневзвешенной стоимости капитала WACC следующая:

![]()

где: re — доходность собственного капитала организации;

rd — доходность заемного капитала организации;

E/V, D/V – доля собственного и заемного капитала в структуре капитала компании. Сумма собственного и заемного капитала формирует капитал компании (V=E+D);

t – процентная ставка налога на прибыль.

![]()

Компания «Ласточка» продает прохладительные напитки торговым точкам и планирует продажи в сентябре 2016 г. на уровне 600 000 руб. Рекламная кампания стоимостью 150 000 руб., проведенная в октябре 2016 г., позволит увеличивать продажи до конца года на 50 000 руб. в месяц. Стоимость закупаемого в текущем месяце сырья составляет 40% от стоимости продаж следующего месяца. Сырье оплачивается в кредит сроком 1 месяц. Торговые точки производят оплату следующим образом: 20% наличными при поставке, 50% в течение 30 дней, 30% в течение 60 дней. Выявить вероятные периоды и объемы нехватки финансирования, а также рассчитать величину денежных средств на конец января, если требуемый уровень остатков денежных средств на счете составляет 70 000 руб.

Решение

Составим первоначальный вариант денежного плана. Предполагаем, что в сентябре необходимо оплатить сырье, составляющее 40% от продаж сентября. Тогда на конец месяца ожидается нехватка финансирования:

Показатель | Сентябрь | Октябрь | Ноябрь | Декабрь | Январь | Итого |

Остаток ДС на начало периода (= Остатко ДС на конец предыдущего месяца) | -120 000 | -100 000 | 265 000 | 660 000 | ||

Продажи (с возрастанием на 50 000 ежемесячно до декабря) | 600 000 | 650 000 | 700 000 | 750 000 | 750 000 | 3 450 000 |

Поступления от продаж (20% текущий месяц, 50% следующий месяц, 30% второй меся от момента продажи): | ||||||

Поступления от продаж сентября | 120 000 | 300 000 | 180 000 | 600 000 | ||

Поступления от продаж октября | 130 000 | 325 000 | 195 000 | 650 000 | ||

Поступления от продаж ноября | 140 000 | 350 000 | 210 000 | 700 000 | ||

Поступления от продаж декабря | 150 000 | 375 000 | 525 000 | |||

Поступления от продаж января | 150 000 | 150 000 | ||||

Итого поступлений | 120 000 | 430 000 | 645 000 | 695 000 | 735 000 | 2 625 000 |

Стоимость сырья (40% от продаж следующего месяца) | 260 000 | 280 000 | 300 000 | 300 000 | 1 380 000 | 2 520 000 |

Оплата сырья (оплата стоимости сырья предыдущего месяца) | =600000*0,4 = 240 000 | 260 000 | 280 000 | 300 000 | 300 000 | 1 380 000 |

Оплата рекламной кампании | 150 000 | 150 000 | ||||

Итого выплат | 240 000 | 410 000 | 280 000 | 300 000 | 300 000 | 1 530 000 |

Сальдо денежного потока (поступления - выплаты) | -120 000 | 20 000 | 365 000 | 395 000 | 435 000 | |

Остаток ДС на конец периода (Остаток на начало периода + Сальдо) | -120 000 | -100 000 | 265 000 | 660 000 | 1 095 000 |

Таким образом, для достижения минимального остатка денежных средств на конец января необходимо дополнительное финансирование = 120000+70000 = 190 000 руб.

Тогда скорректированный бюджет денежных средств (без учета выплаты процентов по дополнительному финансированию):

Показатель | Сентябрь | Октябрь | Ноябрь | Декабрь | Январь | Итого |

Остаток ДС на начало периода | 70 000 | 90 000 | 455 000 | 850 000 | ||

Продажи | 600 000 | 650 000 | 700 000 | 750 000 | 750 000 | 3 450 000 |

Поступления от продаж: | ||||||

Поступления от продаж сентября | 120 000 | 300 000 | 180 000 | 600 000 | ||

Поступления от продаж октября | 130 000 | 325 000 | 195 000 | 650 000 | ||

Поступления от продаж ноября | 140 000 | 350 000 | 210 000 | 700 000 | ||

Поступления от продаж декабря | 150 000 | 375 000 | 525 000 | |||

Поступления от продаж января | 150 000 | 150 000 | ||||

Дополнительное финансирование | 190 000 | |||||

Итого поступлений | 310 000 | 430 000 | 645 000 | 695 000 | 735 000 | 2 815 000 |

Стоимость сырья | 260 000 | 280 000 | 300 000 | 300 000 | 1 380 000 | 2 520 000 |

Оплата сырья | 240000 | 260 000 | 280 000 | 300 000 | 300 000 | 1 380 000 |

Оплата рекламной кампании | 150 000 | 150 000 | ||||

Итого выплат | 240 000 | 410 000 | 280 000 | 300 000 | 300 000 | 1 530 000 |

Сальдо денежного потока (поступления - выплаты) | 70 000 | 20 000 | 365 000 | 395 000 | 435 000 | |

Остаток ДС на конец периода | 70 000 | 90 000 | 455 000 | 850 000 | 1 285 000 |

С учетом привлечения дополнительного финансирования остаток ДС на конец января = 1 285 000 руб.

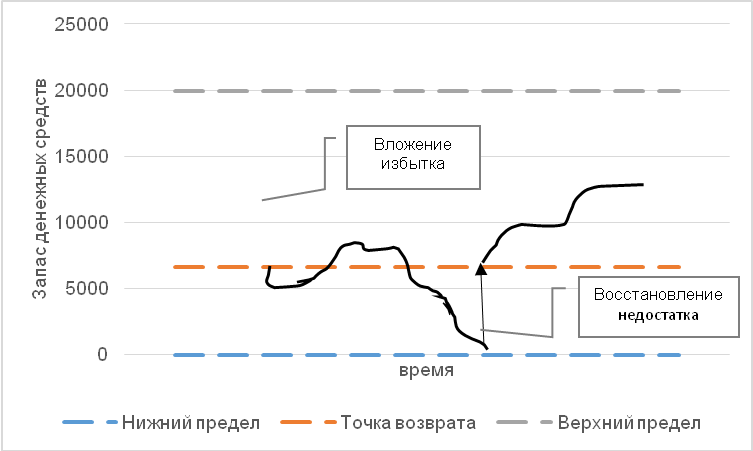

Найти целевой остаток денежных средств и верхний предел остатка денежных средств, если нижний предел остатка денежных средств равен 0, I = 15% в год, дисперсия сальдо дневного денежного потока 1 000 000 руб., фиксированные банковские расходы 150 руб. Отобразите на графике движение ДС. Какая сумма может быть инвестирована в ценные бумаги.Решение

Для решения воспользуемся моделью Миллера-Орра определения оптимального остатка ДС.

Формула для расчета оптимального запаса денежных средств по модели Миллера – Орра:

![]()

где Z — целевой остаток денежных средств;

F – фиксированные банковские расходы

д2 — дисперсия сальдо дневного денежного потока;

R — относительная величина альтернативных затрат (в расчете на день);

L — нижний предел остатка денежных средств.

Приведем процентную ставку к дневному выражению, для чего необходимо решить следующее уравнение:

(1+r)365 = (1+0,15)

r = 1,15(1/365)-1 = 0,000382983

Оптимальный запас денежных средств:

Максимально допустимый остаток денежных средств:

Таким образом, остаток денежных средств может находится в диапазоне 0 - 19942,47 руб. Оптимальный остаток при этом составляет 6647,49 руб.

Представим на графике:

Излишек, который может быть инвестирован в ценные бумаги, равен 19942,47 - 6647,49 = 13294,9 руб.