Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таблица 2 ̶ Классификация инновационного потенциала (ИП) по выделенным основаниям

Классификационный признак | Вид инновационного потенциала | Описание |

Составляющие инновационного потенциала | Ресурсный ИП | Компонентные составляющие: производственно-технологический (ТП), финансовый (ФП), кадровый (КП), научно-исследовательский (НТП), и информационный потенциал (ИиП). |

Инфраструктурный ИП | способность привлекать дополнительные ресурсы для обеспечения инновационного развития | |

Результативный ИП | Целевая функция ИП | |

Уровень экономики | ИП НИОКТР | Наличие ресурсов для осуществления инновационной деятельности |

ИП продукции | Наличие возможности по реализации инновационного проекта по освоению новой продукции | |

ИП предприятия | Возможности предприятия по осуществлению инновационной деятельности | |

Наличие оснований для инновационного развития вида деятельности | ||

ИП региона | Способность региона привлекать ресурсы для инновационного развития региона | |

ИП страны | Возможности страны по осуществлению инновационной деятельности | |

Способ использования | Явный ИП | Явный состав и способ использования имеющихся ресурсов |

Скрытый ИП | Скрытая перспектива использования ресурсов | |

Мера использования | Используемый ИП | Фактически используемый системой ИП |

Неиспользуемый ИП | Резервный ИП | |

ожидаемый | Уровень ИП, позволяющий использовать его наиболее оптимально | |

Совокупные издержки | Реальный ИП | Рост предельных затрат на использования дополнительной единицы ИП |

Эффективный ИП | Уровень ИП, при котором предельный доход равен маржинальным издержкам | |

Оптимальный ИП | Уровень ИП, характеризуемый минимальными издержками, необходимых для осуществления инновационных проектов |

Предложенная классификация не является исчерпывающей, однако содержит основные направления оценки и использования инновационного потенциала, как совокупность ресурсов, условий реализации инновационного потенциала и степени готовности субъектов хозяйствования к его использованию. Все виды инновационных потенциалов взаимосвязаны и могут формировать инновационные потенциалы более высокого уровня, так инновационный потенциал предприятия зависит от в том числе и от инновационного потенциала используемых НИОКТР, а инновационный потенциал вида деятельности может быть описан через инновационный потенциал предприятий, к ним относящимся.

В основе формирования инновационного потенциала лежит возможность системы к созданию, трансферу и коммерциализации инновационных продуктов, а составными его компонентами являются ресурсы, объекты интеллектуальной собственности и инновационная инфраструктура.

2 Роль инновационного потенциала в инновационном развитии субъектов хозяйствования

В условиях высокой инновационной восприимчивости инновационный потенциал предопределяет масштабы инновационной деятельности, выраженные ростом инновационной активности. Соответственно, инновационное развитие обуславливается инновационным потенциалом и инновационной активностью. Сам по себе высокий уровень инновационного потенциала не гарантирует развитие субъектов инновационных отношений, то что так же как их инновационный потенциал. Авторская методика определяет инновационное развитие как произведение двух интегральных показателей, характеризующих инновационный потенциал и инновационную активность. Графически отображение результатов оценки осуществляется при помощи матрицы (рисунок 1), которая является диагностическим инструментом, направленным на инновационное развитие на макро - и мезоуровне:

![]() , коэф (1)

, коэф (1)

где ИР | ̶ | уровень инновационного развития, в долях от единицы |

ИП | ̶ | уровень инновационного потенциала, в долях от единицы |

ИА | ̶ | уровень инновационной активности, в долях от единицы |

Предлагается выделять группы объектов инновационного развития:

Лидеры (обладают высоким инновационным потенциалом и инновационной активностью);

Развивающиеся (низкий инновационный потенциал, высокий уровень инновационной активности);

Неактивные (высокий инновационный потенциал, низкая инновационная активность);

Аутсайдеры (низкий инновационный потенциал и активность).

Инновационная активность | высокая | низкая |

Инновационный потенциал | ||

высокий | лидеры | неактивные |

низкий | развивающиеся | аутсайдеры |

Рисунок 1 ̶ Матрица инновационного развития МСП и видов деятельности

Источник: авторская разработка

Реализация данной методики возможна как внешними пользователями (на основе данных открытой печати), так и внутренними, с целью отнесения себя к той или иной категории и принятия мер. Разработанная методика может быть использована на различных экономических уровнях (на уровне продукта, НИОКТР, предприятия, видов деятельности, регионов и стран) для формирования баз данных, диагностики и мониторинга ситуации и управления инновационным развитием.

3 Анализ инновационного потенциала МСП с оценкой созданных условий экономической среды и ее роли в повышении инновационной активности на современном этапе хозяйствования

Малые/ средние предприятия отличаются большей гибкостью и возможностью оперативной корректировки управленческой деятельности, однако они не обладают необходимым объемом ресурсов для управления инновационным процессом. Большинство средних/малых предприятий избегают действий в данном направлении опасаясь рисков (менее пяти процентов таких предприятий осуществляют внутренние инновации, из них, менее четырех процентов – внедряют процесcинговые и продуктовые инновации [10]). Однако исследование факторов, позволяющих добиться успехов на рынке указали на то, что «именно инновации обеспечивают успех на рынке в условиях острой конкурентной борьбы» [11, с.43]. Соответственно эффективность инновационного развития МСП обуславливается:

проводимой инновационной политикой (инновационная стратегия и ее законодательное сопровождение);

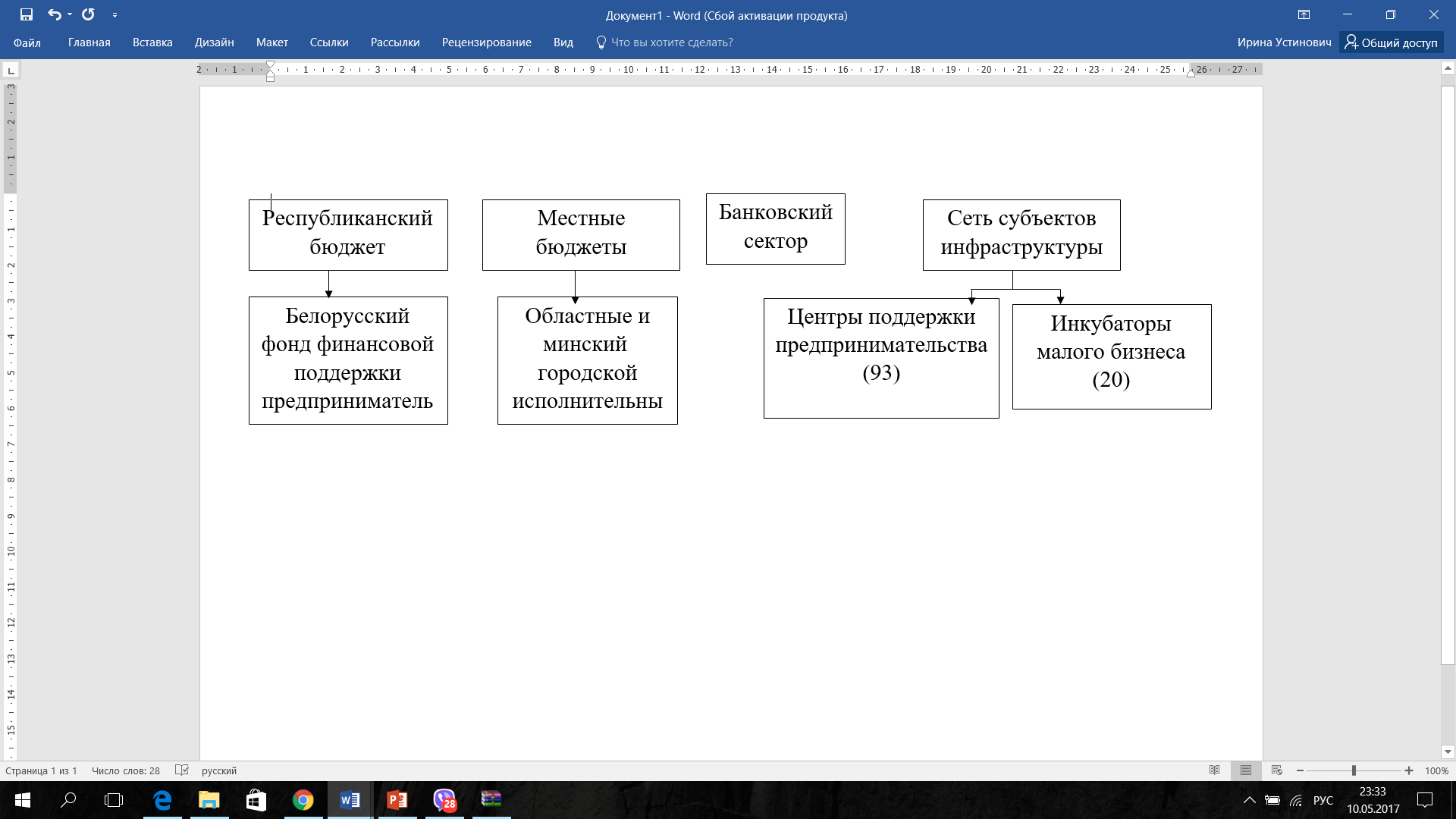

государственной институциональная поддержкой инновационно-активных МСП (связь между МСП и научно-исследовательскими учреждениями, институциональная поддержка, финансовая поддержка инновационной инфраструктуры ( рисунок 3).

государственной финансовая поддержкой инновационно-активных МСП (налоговые льготы на основе финансовой эффективности предприятий по видам экономической деятельност (таблица 3).

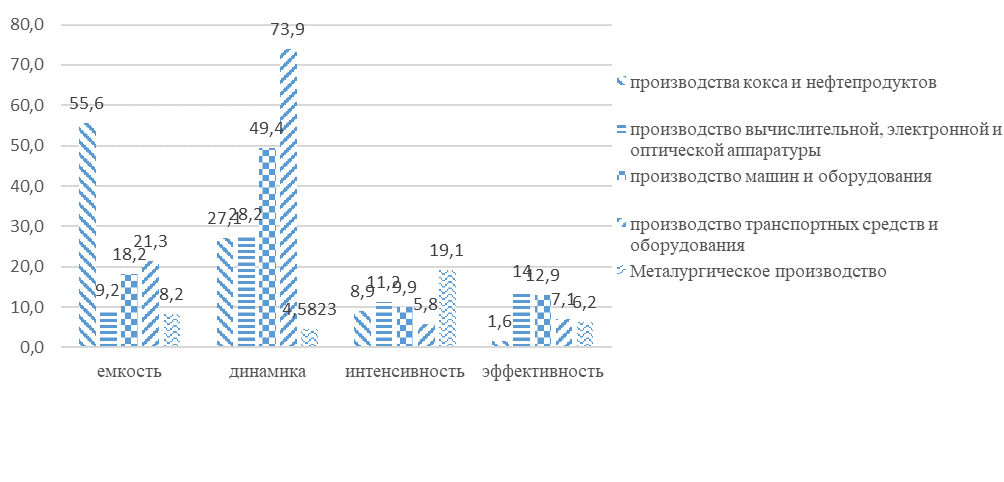

В таблице 3 представлена разработанная система оценки эффективности предприятий по видам экономической деятельности, а на рисунке 2 результаты такой оценки по 4 выявленным критериям (емкости, динамики, интенсивности и финансовой эффективности). Из анализа данных рисунка 2 можно сделать вывод, что машиностроение является лидирующей отраслью по темпам инновационного развития и заслуживает снижения налоговой нагрузки.

Таблица 3 ̶ Показатели оценки эффективности инновационной деятельности предприятий

Направление оценки | Наименование показателя | Оценка результата |

1.Вклад сферы деятельности в экономику | 1.1 доля инновационной продукции в общем объеме отгруженной продукции, % 1.2 доля данной сферы деятельности в общем объеме инновационной продукции, % | Наиболее емкий вид деятельности (1.1∙1.2) |

2.Динамика производства | 2.1темпы прироста роста отгруженной инновационной продукции с лагом в 3 года, % | Наиболее динамически развивающийся вид деятельности |

3.Интенсивности затрат на технологические инновации | 3.1 доля затрат на технологические инновации в общем объеме отгруженной инновационной продукции за 3 года, % | Наиболее интенсивно развивающийся вид деятельности |

4.финансовой эффективности | 4.1 рентабельность продаж, % | Наиболее выгодный вид деятельности |

Рисунок 2 – Оценка промышленных видов деятельности

Источник: разработка автора

Рисунок 3 – Инфраструктура поддержки МСП

Источник: разработка автора

Экономические методы не могут использоваться изолировано, вне взаимосвязи и единого механизма управления, поэтому необходимо учитывать условия, обеспечивающие интерес коллектива и отдельного работника к инновационному развитию субъектов хозяйствования: премирование за достижение необходимого уровня ключевых показателей роста инновационной активности предприятий промышленности (норма рентабельности продаж по конкретным видам продукции, удельный вес инновационной продукции и т. д.); необходимость выполнения государственных программ (импортозамещение путем адаптации мировых инноваций); получение ожидаемой нормы прибыли (корреляция цены с потребительской привлекательностью); привлечение альтернативных источников финансирования инновационных проектов; получение налоговых льгот. Эти критерии должны лежать в основе оценки инновационной активности промышленных предприятий. В таблице 4 представлены критериальные показатели характеризующие инновационную активность промышленных предприятий Республики Беларусь.

Таблица 4 ̶ Динамика и прогноз показателей характеризующие инновационную деятельность

Показатель, % | 2013 | 2014 | 2015 | 2016 | Прогноз на 2020 | ||||

факт | план | факт | план | факт | план | факт | план | ||

Удельный вес инновационно - активных организаций | 21,7 | 26** | 20,9 | 27** | 19,6 | 40** | 20,4 | 20,0 | 26 |

Удельный вес отгруженной инновационной продукции | 17,8 | 18** | 13,9 | 19** | 13,1 | 20** | 16,3 | 13,6 | 20,5 |

Рентабельность продаж | 7,5 | 12* | 7,6 | 6–9,5* | 8,7 | 7–7,5* | 8,7 | 8,32 | 11,7 |

Доля экспорта наукоемкой и высокотехнологичной продукции в общем объеме белорусского экспорта | 21,9** | 11** | 18,7** | 12** | 15** | 13** | 33,18 | 31 | 33 |

Примечание: *согласно прогнозам социально-экономического развития Республики Беларусь, утверждаемыми Постановлениями Совета Министров Республики Беларусь ежегодно

** показатель социально-экономического развития в научно-технологической сфере в Республике Беларусь опубликованный ГКНТ РБ

Источник: разработка автора на основе данных официальной статистики и прогнозных показателей, утвержденных органами государственного управления

Как видно из таблицы 4 лишь с начала действия актуальной Государственной программы инновационного развития [13] отмечается рост основных показателей инновационной активности МСП, связанный с активным развитием инновационной инфраструктуры и созданием благоприятных условий для инновационной деятельности. Следует отметить, что улучшение основных показателей инновационного развития предприятий малого и среднего бизнеса в Республике Беларусь достигнуто путем создание благоприятных условий для ведения бизнеса (связь МСП и исследовательскими организациями, институциональная и информационная поддержка, а также финансовая поддержка инновационной инфраструктуры) (рис 3).

Заключение. Научная составляющая статьи заключается в разработке теоретико-методологических подходов к изучаемой проблеме. Они базируются на действии экономических законом и закономерностей, включают в себя понятийную систему, методологию, детерминацию проблем, обусловленных условиями функционирования. Выявляются индикаторы, характеризующие инновационное развитие. Приведена классификация инновационного потенциала (ИП) по выделенным основаниям. Кооперация объектов управления инновационным развитием малого/среднего бизнеса позволит снизить риски инновационной деятельности. Государство в свою очередь может и должно вмешиваться в это управление с целью недопущения утечки информации и перспективных разработках в процессе коммерциализации НИОКТР.

Литература

Постановление Совета Министров Республики Беларусь от 23.02.16 № 000 «Государственная программа «Малое и среднее предпринимательство в Республике Беларусь» на 2016 - 2020 годы». Наука и инновационная деятельность в Республике Беларусь, стат. сб./ Нац. статкомитет Республики Беларусь. – Минск, 2016. – 142 с. Freeman, Chris. The economics of industrial innovation, 1974 ГОСТ 31279-2004. Межгосударственный стандарт. Инновационная деятельность. Термины и определения Инновационный потенциал: современное состояние и перспективы развития: монография / , С. И., Дворецкий, , . – М.: Машиностроение-1, 2007. – 284 с. Антоненко, потенциал региональной экономики: формирование и реализация: : дис. …д-ра экон. наук : 08.00.05 / . – Волгоград,2014. – 426 с. Инновационный потенциал как основа устойчивого экономического роста //Интеграл. 2012. № 3. С. 48—50. Инновационный потенциал конкурентного развития предпринимательских структур. Екатеринбург: Ин-т экономики УрО РАН, 2007. – 60 с. Инновационный потенциал регионов России: методология оценки и пути развития //Финансовая аналитика: проблемы и решения. 2013. № 44 (182). – С. 11 –24. Малое и среднее предпринимательство в Республике Беларусь, стат. сб./ Нац. статкомитет Республики Беларусь. – Минск, 2016. – 368 с. Нехорошева, институциональных условий для развития инновационного предпринимательства и венчурной деятельности: проблемы и перспективы / // Институциональные механизмы развития малого и среднего бизнеса: материалы I международной научно-практической конф., Минск, 30-31 января 2014 года / Иппокрена. – Минск, 2014. – С. 42-56. Наука и инновационная деятельность в Республике Беларусь, 2016 : Стат. сб. [Электронный ресурс] / Нац. стат. комитет Респ. Беларусь. – Режим доступа: http://www. belstat. /ofitsialnaya-statistika/publications/izdania/public_compilation/index_5128/. – Дата доступа: 26.11.2017. О Государственной программе инновационного развития Республики Беларусь на 2016 – 2020 годы: Указ Президента Республики Беларусь от 01.01.01 г. № 31.УДК 336.717

ФУНКЦИОНАЛЬНЫЙ ПОДХОД В ПОСТРОЕНИИ МОДЕЛЕЙ БИЗНЕС-ПРОЦЕССОВ

Белорусский национальный технический университет,

г. Минск, Республика Беларусь

Резюме – в статье описаны принципы построения моделей бизнес-процессов и область их применения.

Введение. Моделирование бизнес-процессов – это разработка и построение модели функционирования предприятия, в которой описываются различные процессы, взаимосвязь между ними, потоки ресурсов (материальные, информационные и т. д.) и другое. Построенная модель бизнес-процессов вместе с финансовым планированием служит обоснованием для реализации инвестиционных проектов и поддержания текущей деятельности.

Модели можно рассмотреть не только для предприятия в целом, но и для отдельных подразделений, что позволит проанализировать руководству деятельность организации в целом.

Преимущество моделирования бизнес-процесса заключается в том, что можно избежать рисков в практике управления производством и ведения бизнеса. При этом можно изменять и наблюдать результат, не прибегая при этом к реальным изменениям в процессах компании. Поэтому моделирование бизнес-процессов может помочь сократить издержки на совершенствование деятельности компании, необходимое со временем.

Основная часть. Можно выделить решение следующих задач:

- оценка выполнимости плана производства по основным ресурсам предприятия (сырье и материалы, оборудование, рабочие, электроэнергия и т. д.); формирование программы снабжения ресурсами (закупка сырья и материалов, наем рабочих, энергообеспечение и т. д.); формирование производственной программы (планы-графики выпуска деталей, полуфабрикатов, готовых изделий); формирование программы сбыта (план-график отгрузки готовой продукции, подготовка сбытовых договоров, управление поставками и отгрузкой потребителям готовой продукции и т. д.); корректировка плана производства и производственных нормативов; формирование финансово-экономических отчетов (операционные и финансовые бюджеты и отчеты).

Процедуру выработки управляющих решений можно описать в виде следующей последовательности этапов:

- получение информации о состоянии системы, включая внешние условия; выдвижение варианта решения; анализ последствий принятия выдвинутого решения с помощью модели выработки решения; выяснение степени соответствия полученного результата поставленной цели.

При обнаружении соответствия вариант принимается к исполнению, в противном случае процедура повторяется.

Экономическое моделирование, в отличие от моделирования физических процессов, вынуждено учитывать не только производственные процессы, но и производственные отношения. Моделировать же производственные отношения невозможно, не учитывая поведения людей, их интересов и индивидуально принятых решений. В роли объектов при моделировании бизнес-процессов компании могут выступать конкретные предметы или реальные сущности, например клиент, заказ, услуга и т. п.

Основной задачей при моделировании бизнес-процессов компании является описание существующих в ней процессов с целью построения их моделей «как есть». Для этого необходимо собрать всю доступную информацию о процессе, которой, как правило, владеют сотрудники компании, непосредственно задействованные в выполнении процесса. Беседа с сотрудником, непосредственно осуществляющим действия в рамках описываемого бизнес - процесса, дает адекватное представление о том, как функционирует процесс в реальности.

На практике, при создании модели бизнес-процесса, осуществляет группа: владелец бизнес-процесса и один-два сотрудника того же подразделения компании, помогающих ему; специалист по управлению качеством; бизнес-аналитик(и); представитель IT-подразделения; внешний консультант.

Существует, однако, большое число проблем, в которых описание социально-экономического уровня не является необходимым. Это так называемые нормативные проблемы, в которых необходимо указать, как надо задать управляющие воздействия, чтобы достичь наилучших в каком-то смысле результатов. При этом необходимо точно определить, что понимается под наилучшим результатом, т. е. сформулировать критерий, по которому можно оценивать и сравнивать различные управляющие воздействия. Критерий (также называют целевой функцией) является функцией переменных модели изучаемой системы. Обычно предполагается, что имеется единственный критерий выбора управления системой. Ищется такое управление, чтобы критерий достигал максимального (выпуск продукции, прибыль и т. д.) или минимального (затраты) значения. Такое значение управления находится методами оптимизации и называется оптимальным.

Хотя многие индивидуальные решения принимаются через регулярные промежутки времени (раз в неделю, месяц и т. д.), наблюдаемые экономистом переменные представляют собой результат множества частных решений, принятых разными лицами в различные моменты времени. Кроме того, интервалы наблюдения большинства экономических переменных существенно больше интервалов между принятыми решений, которые эти переменные отображают. Эти обстоятельства приводят к мысли, что переменные типичной экономической модели следует рассматривать как непрерывные функции времени, и что такую модель следует описывать системой дифференциальных уравнений, причем, чем выше уровень модели - тем это ближе к истине.

Например, предположим, что по мнению руководства предприятия объем сбыта ее продукции тесно связан с национальным доходом страны. Тогда для прогнозирования сбыта очень полезно иметь прогноз непрерывной траектории изменения национального дохода, хотя измерения этой переменной и производятся только один раз в год. Непрерывная модель позволяет получить такой прогноз по дискретным наблюдениям экономических переменных за прошедший период времени.

Наиболее полно разработанными и применяемыми на практике моделями, позволяющими оптимизировать управленческие решения, являются модели математического программирования. Эти модели позволяют делать выбор совокупности чисел (переменных в уравнениях), обеспечивающих экстремум некоторой функции (целевая функция или показатель качества принимаемого решения) при ограничениях, определяемых условиями работы системы.

Например, необходимо принять следующие плановые решения:

- оценить объем закупок сырья и материалов в каждом месяце планируемого года; оценить объем производства продукции в каждом месяце планируемого года; оценить объем реализации продукции в каждом месяце планируемого года.

Постановка задачи

Целевая функция (критерий оптимальности) - денежный поток по маржинальной прибыли за все периоды планирования:

(1)

(1)

Задача линейного программирования - максимизация целевой функции

![]() max (2)

max (2)

Ограничения модели

Ограничения по сбыту:

- ограниченный суммарный спрос на продукцию

![]() . (3)

. (3)

Ограничения по производству:

- ограниченные мощности производственных агрегатов (нельзя произвести продукции больше чем позволяют производственные мощности)

![]() (4)

(4)

- балансовое ограничение (произведенной продукции и запасов должно хватить для реализации программы сбыта в каждом периоде)

![]() . (5)

. (5)

Ограничения по снабжению:

- ограничение по объему закупок материалов в каждом месяце

![]() (6)

(6)

- балансовое ограничение закупленных материалов и запасов должно хватить для реализации программы производства в каждом периоде)

Ограничения по финансам:

![]() (7)

(7)

- балансовое ограничение (денежных средств в каждом периоде должно хватить для реализации производственной и снабженческой программы с учетом поступлений от реализации программы сбыта)

![]() (8)

(8)

Условия неотрицательности: объемы реализации продукции, объемы производства продукции и объемы закупок материалов - неотрицательные числа

![]() (9)

(9)

Результаты решения рассматриваемой задачи можно использовать:

Планово-экономическим отделом – например, для разработки и обоснования проекта месячного плана предприятия по объему производства. Производственно-диспетчерским отделом – например, для составления оперативных графиков выпуска продукции и формирования заделов на всех стадиях производственного процесса. Отделом материально-технического снабжения – например, для составления графиков распределения имеющихся материальных ресурсов между участками предприятия. Главным экономистом предприятия – например, для оценки ожидаемых технико-экономических показателей производственно-хозяйственной деятельности предприятия по объему производства, производительности труда, расходу фонда заработной платы, себестоимости, прибыли, рентабельности. Директором - для принятия решений, относящихся к оперативной ориентации коллектива предприятия в области выполнения производственного плана.В результате решения поставленной оптимизационная задачи можно получить следующие результаты:

- оптимальной программы сбыта; оптимальной программы производства; оптимальной программы снабжения; оптимальных операционных и финансовых бюджетов предприятия;

Заключение. Анализ бизнес-процессов, проводимый в компаниях, позволяет провести оптимизацию или реорганизацию бизнес-процессов с целью повышения эффективности деятельности компании, повышения ее конкурентоспособности.

ЛИТЕРАТУРА

1. Экомико-математические методы и модели: практикум с использованием электронных таблиц: учебное пособие / [и др.]. – Минск: ФУАинформ, 2015. – 326 с.

2. Самуйлов, формальных методов описания бизнес-процессов: учебное пособие / [и др.]. – М.: РУДН, 2008. – 130 с.: ил.

3. quality. eup. ru [Электронный ресурс] / Режим доступа: http://quality. eup. ru/DOCUM4/mbp. htm. - Дата доступа: 25.11.2017.

4. Шеер, А.-В. Бизнес-процессы. Основные понятия. Теория. Методы. / А.-В. Шеер. –М.: Весть-МетаТехнология, 1999. – 173 с.

5. Center-YF Центр управления финансами [Электронный ресурс] / Режим доступа: http://center-yf. ru/data/economy/Metod-ekonomicheskogo-modelirovaniya. php. - Дата доступа: 20.11.2017.

УДК 331.1

ЭФФЕКТИВНЫЕ ТЕХНОЛОГИИ КАДРОВОГО МЕНЕДЖМЕНТА

ПРИ ОБУЧЕНИИ И РАЗВИТИИ ПЕРСОНАЛА

Белорусский национальный технический университет

г. Минск, Республика Беларусь

Резюме – В последние годы актуальным стал вопрос о непрерывном обучении и развитии персонала, поскольку этот процесс рассматривается как «инвестиции» в человеческий капитал, которые позволят повысить эффективность производства и конкурентоспособность страны в целом. Развитие и обучение персонала является показателем социальной эффективности, а именно повышаются гарантии сохранения рабочих мест, возможности карьерного роста.

In recent years the question of continuous training and development of personnel as this process is considered as "investment" into the human capital which will allow to increase production efficiency and competitiveness of the country in general became relevant. Development and training of personnel is an indicator of social efficiency, namely guarantees of preservation of jobs, possibilities of career development raise.

Введение. В последние годы система управления предприятием претерпела значительные изменения. Это связано с целым рядом экономических, политических и социально-культурных факторов. Появились новые технологии и методы организации производства, вырос объем информации, научных знаний, стал развиваться творческий, интеллектуальный труд. А производство не может развиваться эффективно при отсутствии хорошо обученного персонала. Средства производства, насколько бы эффективными и инновационными они не были, не могут дать никакого экономического эффекта без опытных рабочих и специалистов. На современном этапе уделяется все большее значение постоянному обучению и развитию персонала. Эта проблема актуальна потому, что при наличии практически одинаковых технологий и методов организации производства,