05.06.2011 Технический анализ волатильности. Часть вторая

В предыдущей статье я начал разговор о техническом анализе волатильности.

Волатильность, как я уже говорил, помогает нам решать большое количество прикладных задач. Без оценки волатильности очень сложно выстраивать системную прибыльную торговлю, даже при наличии у вас хорошей технической (и, возможно, фундаментальной системы).

Выставление стоп-лосса, исходя из волатильности.

В своем самом первом цикле, где я знакомил вас с Черепахами Рича Денниса, я уже касался этого вопроса. На данный момент оптимальным вариантом выставления стоп-лосса, исходя из волатильности, является стоп равный 2N. Метод расчета N может быть какой угодно, однако самым популярным на данный момент является расчет среднего истинного диапазона (он же индикатор ATR).

Касаемо параметра индикатора – здесь возможны вариации. Для дневного графика стандартно лучшим является параметр 20, тогда как для внутридневных торгов этот параметр сглаживания является слишком грубым. Я рекомендую использовать 5-ти или 10-периодный ATR для торговли на фреймах, ниже дневного.

Прелесть выставления стоп-лосса исходя из этого метода в том, что стоп по технически грамотному входу в рынок, ценой достигнут не будет. Никогда.

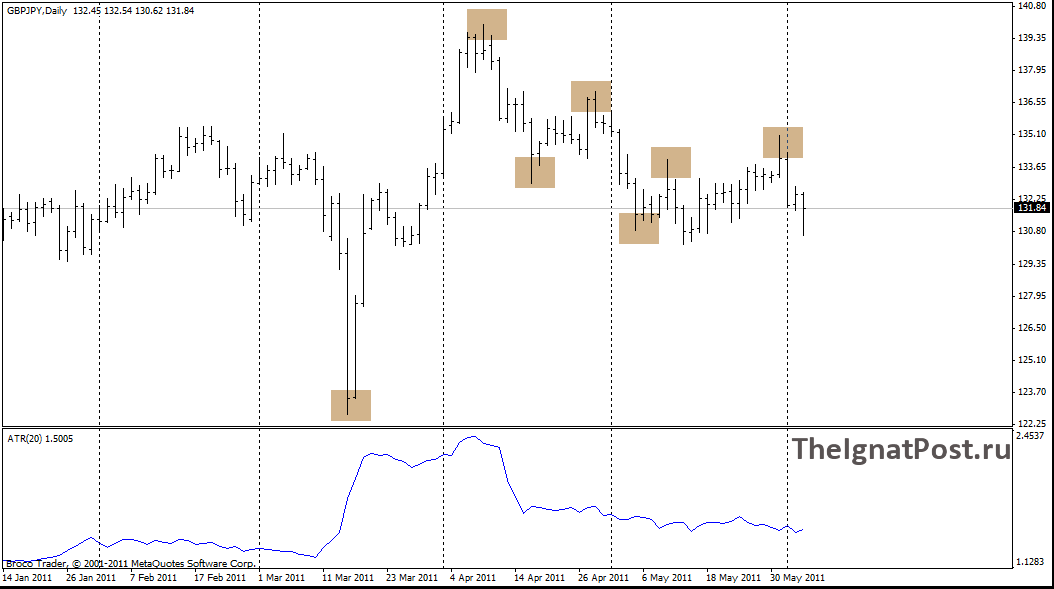

К технически правильным входам необходимо стремиться. На рисунке представлен примерный образец правильных и неправильных входов в рынок, с точки зрения использования стоп-лосса, основанного на волатильности.

По сути, технически правильный вход – это вход на развороте. Причем не важно тенденции, или тренда. При таком входе стоп выставленный по волатильности достигнут не будет.

Происходит это потому, что в таком случае в волатильности будет учтено изменение цены, которое происходило до предполагаемого разворота.

А в том случае, если вы будете входить на пробой, то есть догонять ценовое движение и впрыгивать в него на ходу, в этом случае стоп-лосс, выставленный по волатильности, возможно будет исполнен. Я не гарантирую, но практика показывает, что только правильный вход дает гарантию, что цена в первую очередь исполнит профит.

Что касается пробоя – то тут надо понимать, что пробои так же бывают разные, как правильные технические, так и ложные. Для того, что бы отсеять правильный пробой от ложного (который может и пройти в начале n пунктов в нашу сторону), нам необходимо использовать более совершенные канальные инструменты. К таким, например, относятся стандартные ценовые каналы, и частично к ним можно отнести Полосы Боллинджера. Касаемо остальных инструментов – здесь будут преобладать ложные пробои, при которых трудно рассчитывать на не достижение стоп-лосса ценой.

В этом отношении разнообразные вариации Черепашьей системы как нельзя кстати подходят нам для работы по пробойным методикам. Практика показывает, что использование Каналов Дончиана в качестве квалификатора пробоя – один из наилучших способов торговли на пробой.

Расчет размера контракта (лота), исходя из волатильности.

По сути эта задача должна стоять на первом месте, однако и на второе место её тоже вполне можно поставить.

Возвращаясь все к тем же Черепахам, мы можем обнаружить достаточно неплохую формулу расчета максимальной вовлеченности в сделку.

Для этого нам необходимо максимальный долларовый риск (рассчитываемый как процент риска, умноженный на размер депозита), разделить на 2N(+ spread на рынке Forex).

При помощи этой формулы мы с легкостью можем рассчитать, какой размер контракта или лота мы можем купить или продать, что бы при достижении стоп-лосса мы не превысили размер максимально допустимого риска на сделку.

Эта формула помогает нам пережить возможную убыточную серию, а вернее рассчитать, сколько убыточных сделок подряд может выдержать наш депозит, до достижения максимального риска по нему (к примеру, 50%).

Минус такого подхода – что потенциальная прибыль будет ограничена, извините за каламбур, ограниченным лотом. Однако такой метод позволяет правильно рассчитать наши возможности, исходя не только из размера наших свободных средств, но и так же исходя из текущей волатильности, которую мы учитываем при выставлении стоп-лосса.

Вообще если говорить о величине стоп-лосса, то 2N – это, возможно, несколько условный размер. Кому то возможно понадобиться больший, ввиду невозможности правильно исполнить правильный вход, а возможно кто-то сочтет такой размер стоп-лосса чрезмерно великоватым.

Расчет take-profit, исходя из волатильности.

Отдельного разговора заслуживает способ выставления тейк профита исходя из волатильности.

Почти все спекулянты соглашаются с тем, что найти точку входа, обычно, труда не составляет. Найти же правильную точку выхода – занятие, подчас, сложное. Очень часто либо идет недобор прибыли, либо цена возвращается на уровень входа, где её уже может ожидать стоп-лосс, передвинутый в зону безубыточности.

Профит, выставляемый исходя из волатильности – обратен стопу. То есть при величине стоп-лосса 2N рекомендуется выставлять профит равный половине волатильности. В этом случае, правда, знаменитым правилом, которые требует что бы стоп был в два раза меньше профита, пренебрегают. И, возможно, при таком выставлении профита, увеличивается риск, потому как потенциальная прибыль в два раза меньше потенциальных убытков.

Тестирование этого метода на основание разнообразных пробойных тактик показывает, что в некоторых случаях система может давать отличные результаты, но только в том случае, если и пробои мы также будем фильтровать.

Если говорить о выставлении профита не на половину волатильности, а, допустим, на полную N, то здесь необходимо упомянуть о том, что я писал на форуме, когда работал с Черепашьей системой.

Данный тип выставления профита будет требовать наличия квалификаторов.

Квалификаторами называются параметры волатильности, некие границы значений, при которых Take profit, равный целой N, будет достигнут.

Я не могу дать четких рекомендаций к расчету квалификаторов, однако надо понимать, что при росте волатильности вероятность исполнения профита при таком методе выставления будет стремиться к нулю.

Сам я рассчитываю квалификаторы на основе исторической волатильности. К сожалению, мой метод расчета так же имеет погрешность, вследствие чего процент вероятности исполнения take profit, исходя из волатильности, не очень высок. Однако, при таком способе цена намного более чаще направляется сначала в зону прибыльную, и я успеваю подкорректировать стоп-лосс для уменьшения убытков, возможных в случае возврата цен к точке входа.

Это – не полный список задач, которые мы можем решать при помощи волатильности. Этот показатель очень важен в работе, и правильное обращение с ним даст намного более весомые возможности, чем пренебрежение им.

К сожалению, в процессе изучения волатильности, я не смог выделить закономерности между её значениями и разворотами цены, однако я пришел к выводу, что значительные изменения цены (формирование тенденций и трендов), наблюдается в периоды затишья волатильности, поэтому лично для себя я ввел небольшой фильтр, при котором сделки я открываю только в ситуациях, когда волатильность падает ниже установленных мной значений.

Окончание следует…

При перепечатывании материала ссылка на автора обязательна! =)

Виктор Першиков

|

|