Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

1. На пирамиде Хеопса были вырезаны цифры, обозначавшие сколько чеснока, редиски, лука и других продуктов выдавали строителям. Общая стоимость работы составляла, по Геродоту, 1500 шаланитов (40 тонн серебра).

Вопрос: в современном бухгалтерском учете где была бы отражена данная информация?

В прямых трудовых затратах (ну вроде как на этом вчера остановились)

2. Публикация внутренней управленческой отчетности в СМИ осуществляется:

1. ежегодно

2. ежеквартально

3. не осуществляется ни при каких условиях*

4. при смене руководителя предприятия

3. Релевантные доходы - это ожидаемые будущие доходы, которые различаются при альтернативных вариантах при принятии управленческих решений.

1. да*

2. нет

4. Внутри области релевантности количество переменных затрат на единицу:

1. увеличивается пропорционально увеличению объема производства

2. постоянно при различном объеме производства*

3. различно при каждом объеме производства

4. уменьшаются с уменьшение объема производства

5. Производственная компания в качестве базы распределения ОПР использует показатель чел/часов прямого труда. В начале года предполагалось, что ОПР составят 810000 руб., а прямые затраты - 9000 чел/часов. Фактические ОПР за период составили 730000 руб., а фактические прямые трудовые затраты - 8500 чел/часов. На какую сумму недосписаны или пересписаны ОПР за период?

1. пересписаны на 35 000 руб.*

2. пересписаны на 80 000 руб.

3. недосписаны на 35 000 руб.

4. недосписаны на 60 000 руб.

решение:

810 000 - предполагаемые ОПР

9 000 - предполагемые чел/час

730 000 - фактические ОПР

8 500 - фактические чел/час

по плану: 810 000/9 000=90 руб/час одному человеку

ОПР на деле получились: 8 500*90=765 000 руб.

765 000-730 000=35 000 руб.

ПЕРЕсписалось 35 000 руб.

6. Расходы, которые являются релевантным, могут включать:

1. ожидаемые будущие постоянные расходы*

2. прошлые переменные расходы

3. 1 и 2

4. ни 1, ни 2

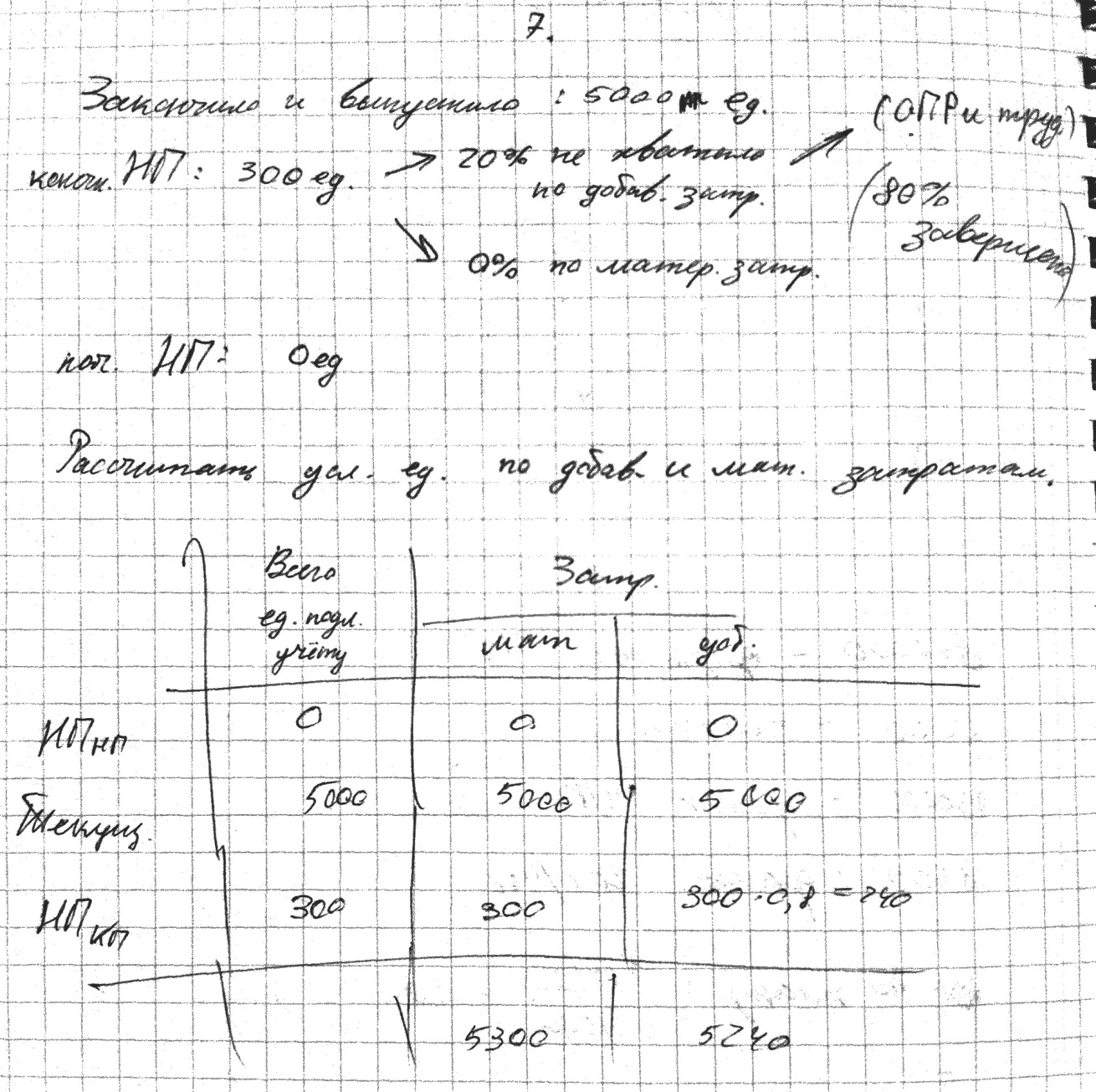

7. Предприятие АВС закончило и выпустило из производства 5 000 единиц продукции в течение марта и имело конечный остаток незавершенного производства 300 единиц, которым не хватало 20% до завершенности по добавленным затратам и которые имели 100% завершенности по материальным затратам. Начального остатка незавершенного производства не было. Рассчитать условные единицы по добавленным затратам и по материальным затратам. Привести все расчеты.

1. 5 300 по материальным затратам и 5 000 единиц по добавленным затратам

2. 5 240 по материальным затратам и 5 300 единиц по добавленным затратам*

решение:

8. В процессе подготовки оперативного бюджета последним шагом обычно является подготовка бюджетных:

1. отчета об общехозяйственных расходах

3. отчета о движении денежных средств

4. ни один из перечисленных*

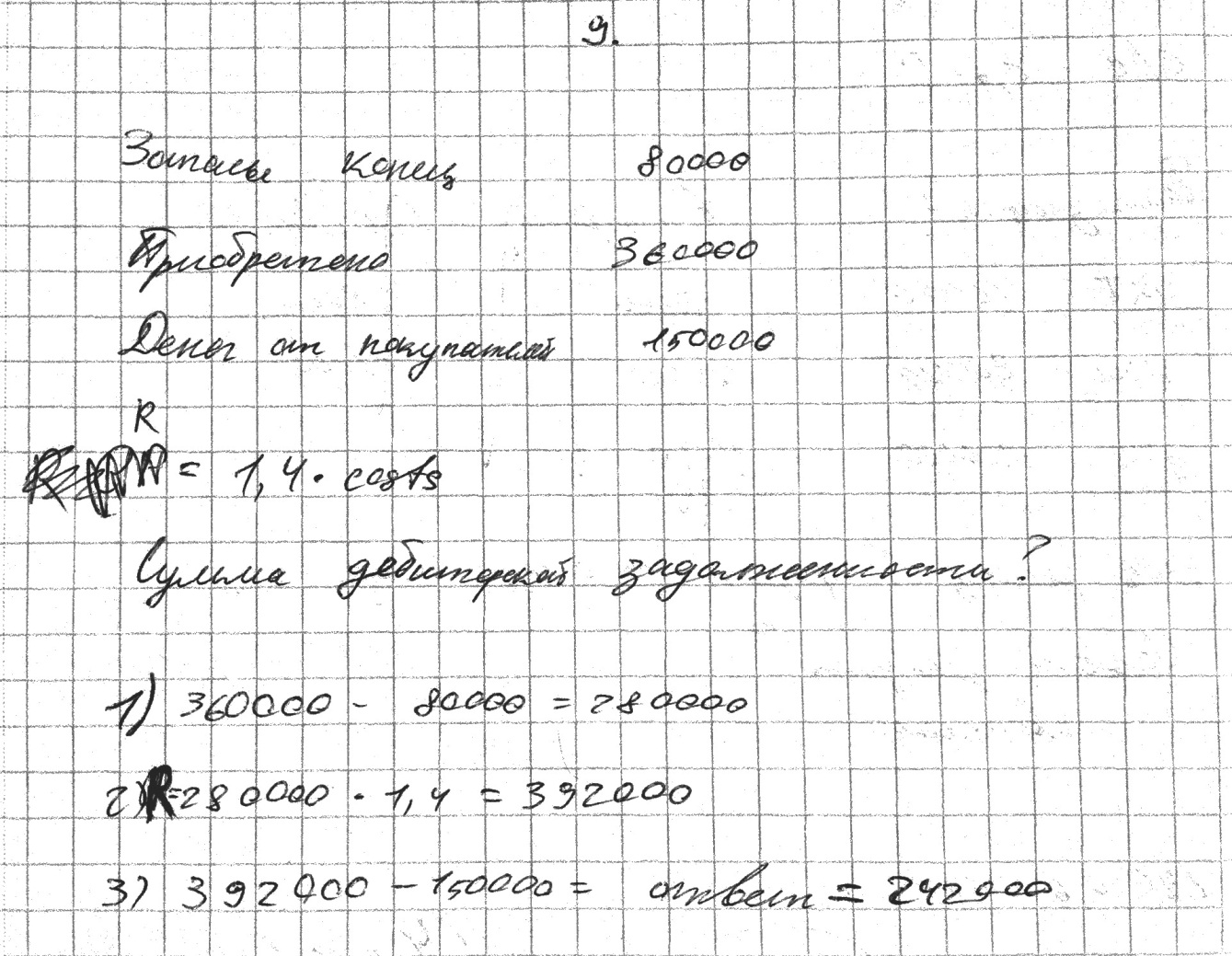

9. Корпорация начала свою деятельность в 2000 году. Доступна следующая информация. Приобретено товаров за год на сумму 360 000 рублей. Запасы товаров на 31 декабря 2000 года - 80 000 руб. Поступило денег от покупаптелей - 150 000 руб. Все товары продавались по цене, которая на 40% выше затрат на их приобретение. Предполагая, что все продажи осуществляются в кредит и что все деньги будут получены, какая сумма дебиторской задолженности будет на 31 декабря 2000 года? Приведите все расчеты.

1. 350 000 руб.

2. 192 000 руб.

3. 242 000 руб.*

4. 150 000 руб.

решение:

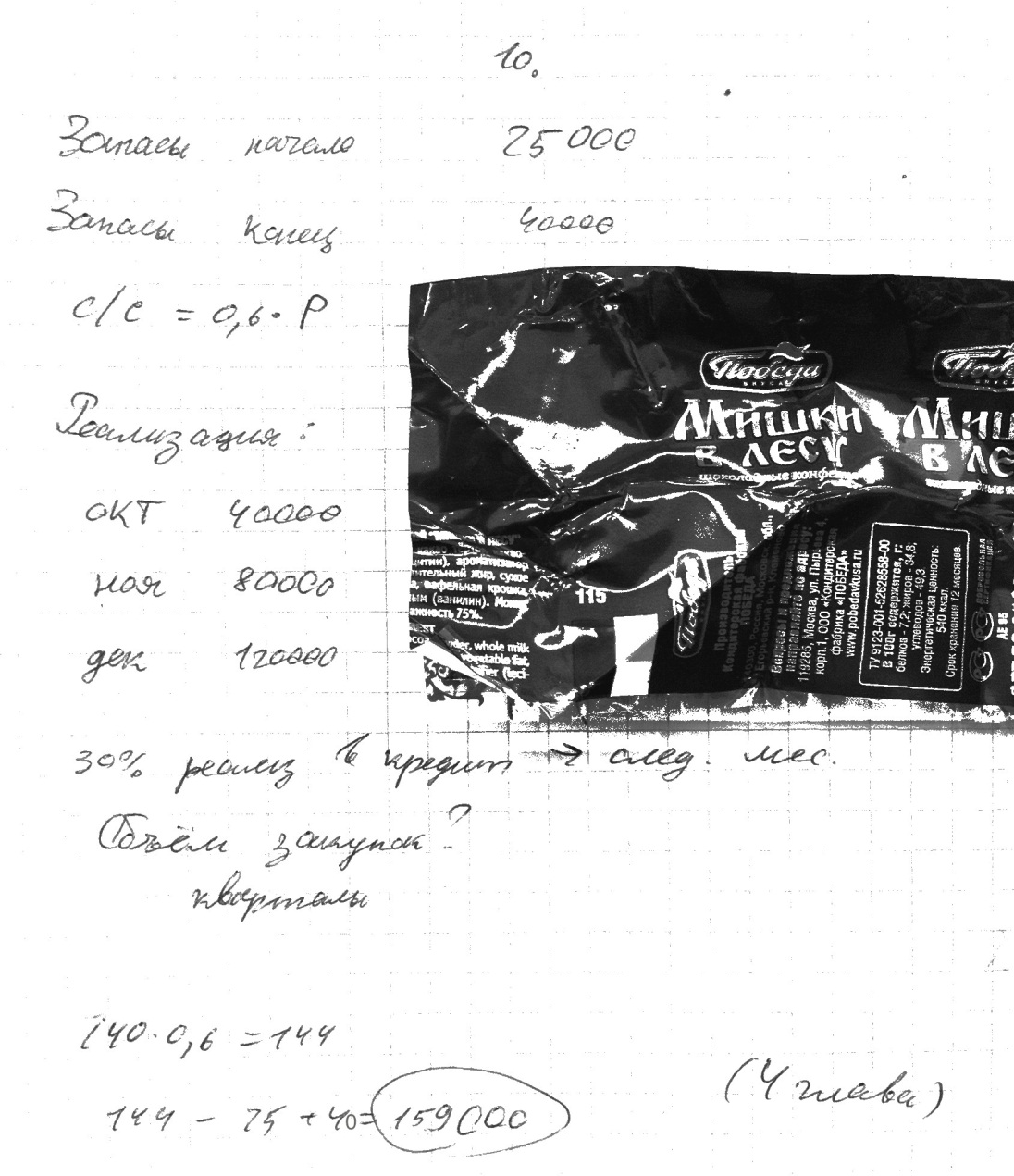

10. Компания предполагает, что объем реализации будет следующим:

Октябрь - 40 000 руб.

Ноябрь - 80 000 руб.

Декабрь - 120 000 руб.

Обычно 30% объема реализации составляют продажи в кредит, которые оплачиваются полностью в следующий месяц после месяца продаж. Себестоимость товаров в среднем составляет 60% от цены продаж. Компания рассчитывает иметь запасы товаров на конец декабря на сумму 40 000 руб.

Запасы на конец сентября составили 25 000 руб. Общий объем закупок за квартал, чтобы обеспечить необходимый уровень продаж и запасов, должен составить:

1. 144 000 руб.

2. 159 000 руб.*

3. 255 000 руб.

4. 119 000 руб.

решение:

11. Сопоставьте термины с определениями (каждое определение можно использовать только один раз):

Себестоимость готовой продукции - все производственные затраты, относящиеся к продукции, законченной в течение отчетного периода.

Учет полных затрат - метод учета затрат, при котором все производственные затраты относятся на конкретную продукцию.

Суммарные производственные затраты - суммарные затраты материалов, прямого труда и общепроизводственных расходов, списанные на производство в течение отчетного периода

Незавершенное производство - счет запасов, который включает все затраты, относящиеся к находящейся в производстве продукции

Общепроизводственные расходы - ОПР - разнообразные производственные затраты, которые не могут быть прямо и экономично отнесены на конкретную продукцию.

Прямые материальные затраты - материалы, которые стали частью готовой продукции и могут быть прямо и экономично отнесены на конкретную продукцию.

Переменные затраты - суммарные затраты, которые изменяются в прямой пропорции с изменением объема производства.