Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

2. ПОСРЕДНИЧЕСКИЕ ОПЕРАЦИИ КОММЕРЧЕСКОГО БАНКА (НА ПРИМЕРЕ СКБ-БАНКА)

2.1. АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКА

Объектом практического исследования является открытое акционерное общество «Акционерный коммерческий банк содействия коммерции и бизнесу» (далее Ї -Банк»).

Банк создан в 1990 г. на базе Свердловского областного управления Агропромбанка. С февраля 1996 г. является уполномоченным Банком Правительства Свердловской области, в статусе которого Банк обслуживает счета областных министерств, администраций муниципальных образований, участвует в реализации социально-значимых программ.

На сегодняшний день -Банк» - универсальный коммерческий банк, предлагающий весь спектр банковских услуг населению и корпоративным клиентам. Банк осуществляет кредитование физических и юридических лиц, операции на финансовых рынках, расчетно-кассовое обслуживание, международные операции.

Клиентами Банка являются предприятия Группы Синара, , завод твердых сплавов», недвижимости «Уральский дом» и другие крупные промышленные компании Уральского федерального округа.

Одной из приоритетных стратегических задач -Банк» является расширение масштабов деятельности на территории РФ за счет развития сети филиалов и дополнительных офисов Банка.

На сегодняшний день сеть СКБ-Банка насчитывает 63 подразделения, которые охватывают территории Уральского (г. Екатеринбург, Свердловская, Тюменская, Челябинская, Пермская области) и Южного (Ростовская и Волгоградская область) федеральных округов, а также г. Москва. Большинство офисов банка расположено на территории г. Екатеринбург (19) и Свердловской области (30) (см. рис. 2.1.; рис. 2.2).

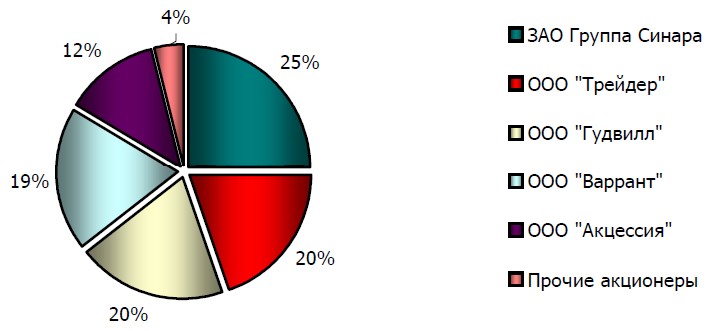

По состоянию на 1 апреля 2012 г. в реестре акционеров -Банк» зарегистрировано 34 759 акционеров. Основными собственниками СКБ-Банка являются Синара, , и . Им принадлежит более 95% уставного капитала Банка (рис. 2.3).

Рис. 2.3. Основные акционеры -Банк» на 01.04.2012*

*Составлено автором по данным: [32]

агентство ипотечного жилищного кредитования» () и - лизинг» являются дочерними структурами СКБ-Банка. Доли участия Банка в этих структурах составляют, соответственно, 25% и 100%.

Создание дочерних структур позволило Банку расширить спектр услуг, предоставляемых клиентам Банка.

-лизинг», динамично развивающаяся лизинговая компания со специализацией на технологическом оборудовании, была создана в апреле 2005 г. Она занимает лидирующие позиции в Свердловской области. На сегодняшний день СКБ-лизинг интегрирована в структуру банка, а ее стратегия развития привязана к стратегии банка. Клиентская база компании представлена преимущественно клиентами Банка.

2.2. АНАЛИЗ КРЕДИТНЫХ ОПЕРАЦИЙ БАНКА

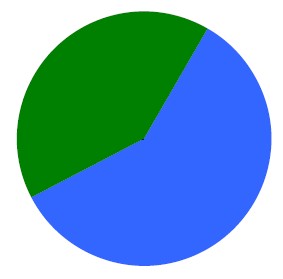

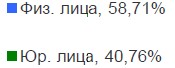

На сегодняшний день кредитование физических и юридических лиц является основным направлением деятельности СКБ - Банка. В 2011г. Банк сохранял высокие темпы роста кредитного портфеля юридических лиц. По итогам 2011 года портфель кредитов юридическим лицам (включая кредиты малому и среднему бизнесу) превысил 31 млрд. рублей. Доля кредитов МСБ в кредитном портфеле Банка выросла свыше 48%. Увеличивая количество выданных кредитов МСБ, Банк значительно расширил географию кредитования на территории всей России. При этом доля кредитов выданных физическим лицам превышает соответственно количество кредитов выданных юридическим лицам (рис. 2.7; рис. 2.8).

Рис.2.7. Структура кредитного портфеля*

*Составлено автором по данным: [32]

Подводя итог, отметим, что целевое направление банка, это кредитование физических лиц, а также предприятий малого и среднего бизнеса, причем кредитование в классическом его виде. Крупные предприятия, как правило, обслуживаются в банках федерального значения. Тем не менее, они также являются объектом интереса СКБ-Банка. Крупным корпоративным клиентам Банк предлагает следующие продукты: кредитование, синдицированное кредитование, предэкспортное финансирование, валютный контроль и документарные операции, лизинговые и факторинговые операции.

2.2.1 ЛИЗИНГ

На сегодняшний день Банк предоставляет кредитные продукты любому устойчиво работающему предприятию, независимо от формы собственности и вида деятельности за 5 дней без справок из банков и ИФНС. Рассматриваются различные виды обеспечения в виде залога товара в обороте, производственного оборудования, недвижимости, ценных бумаг, залога прав требования по контракту, гарантии первоклассных банков, поручительства третьих лиц.

Банк «СКБ-Банк» предлагает корпоративным клиентам такой кредитный продукт, как лизинг.

Условия лизинга в СКБ-Банке следующие:

- Минимальный размер аванса Ї 15% от стоимости имущества (для всех видов имущества); Срок договора лизинга Ї от 1 года до 5 лет (недвижимость Ї до 8 лет); Выкупная стоимость предмета лизинга Ї 1 000 руб. с НДС (за единицу при полной амортизации за срок лизинга); Комиссии Ї отсутствуют; Сумма сделки Ї от 1 000 000 рублей; График лизинговых платежей: ежемесячно с равномерным погашением, ежемесячно убывающий, ежемесячно с учётом сезонности деятельности; Возможность досрочного полного погашения по договору лизинга; Страхование предмета лизинга осуществляется на полную его стоимость в одной из страховых компаний, аккредитованных -Банк». Возможно включение суммы страховой премии в график лизинговых платежей; Учет предмета лизинга производится по соглашению сторон на балансе Лизинговой компании или на балансе Лизингополучателя.

2.2.2. ФАКТОРИНГ

-Банк» предлагает корпоративным клиентам такой кредитный продукт, как факторинг, который позволяет использовать денежные средства лимита кредитования для осуществления оплаты по финансовым обязательствам в случаях, когда появляются финансовые задержки и недостаток денежного ресурса на собственном расчетном счете.

Банк начал осуществлять факторинговые операции с 2006 г. Использование факторинга позволяет заемщику не отвлекать денежные средства из оборота при решении финансовых вопросов.

Для оформления услуги заемщику необходимо заключить договор со своим клиентом с условием отсрочки платежа, предоставить в банк заявку на предоставление финансирования. После рассмотрения заявки производится выплата суммы в размере до 90% от указанной в договоре. При погашении задолженности остальная часть суммы с учетом вычета комиссии за предоставление факторинга, предоставляется клиенту.

Данный способ кредитования является беззалоговым, а также предоставляет заемщику дополнительные преимущества и возможности. Погашение задолженности может осуществляться путем безакцептного перевода денежных средств со счета заемщика.

Также СКБ-Банк предлагает два новых тарифных плана по факторинговому обслуживанию. Это «Бизнес-формула» и «Бизнес-формула плюс».

Тарифный план «Бизнес-формула» Ї это стандартные ставки комиссий по факторингу, принятые в СКБ-Банке. «Бизнес-формула плюс» ориентирован на клиентов с постоянными поставками товаров (работ, услуг) от 15 млн. рублей в месяц. Основное его отличие Ї в стоимости факторинговых услуг, которые составляют от 16% годовых.

На сегодняшний день, оборот по факторинговым операциям СКБ-Банка уже превысил 3 млрд. рублей. Это означает, что предприятия начинают понимать все плюсы использования такого механизма финансирования.

Условия факторингового обслуживания в достаточно лояльны (см. табл. 2.9).

ВЫВОДЫ ПО ГЛАВЕ

Объектом практического исследования выступило открытое акционерное общество «Акционерный коммерческий банк содействия коммерции и бизнесу» (далее Ї -Банк»).

-Банк» Ї универсальный коммерческий банк, предлагающий весь спектр банковских услуг населению и корпоративным клиентам. Банк осуществляет кредитование физических и юридических лиц, операции на финансовых рынках, расчетно-кассовое обслуживание, международные операции.

Одной из приоритетных стратегических задач -Банк» является расширение масштабов деятельности на территории РФ за счет развития сети филиалов и дополнительных офисов Банка.

В настоящее время кредитование физических и юридических лиц является основным направлением деятельности СКБ-Банка. В 2011г. Банк сохранял высокие темпы роста кредитного портфеля юридических лиц. По итогам 2011 года портфель кредитов юридическим лицам (включая кредиты малому и среднему бизнесу) превысил 31 млрд. рублей. Доля кредитов МСБ в кредитном портфеле Банка выросла свыше 48%. Увеличивая количество выданных кредитов МСБ, Банк значительно расширил географию кредитования на территории всей России.