Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Разработка модели обмена системы учета автотранспорта

Разработка модели обмена системы учета автотранспорта.

При построении модели при описании операций над отношениями используется как алгебраическая форма записи операций так и матричная форма.

Для реализации модели обмена в информационных бухгалтерских технологиях при обьединении одинаковых по структуре, но различных по содержанию журналов хозяйственных операций и справочников филиалов или участков учета используется операция объединения. (Обединением ![]() двух (совместимых по объединению) отношений А и В называется множество всех кортежей t, принадлежащих либо А, либо В, либо им обоим.)

двух (совместимых по объединению) отношений А и В называется множество всех кортежей t, принадлежащих либо А, либо В, либо им обоим.)

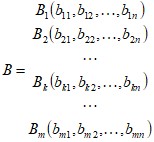

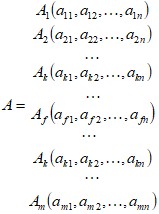

Обозначим ![]() кортежи ЖХО филиала1 (участка учета);

кортежи ЖХО филиала1 (участка учета); ![]() кортежи ЖХО филиала2 (участка учета), представив для наглядности в матричной форме и применив операцию объединения, получим:

кортежи ЖХО филиала2 (участка учета), представив для наглядности в матричной форме и применив операцию объединения, получим:

.

.

R результирующее отношение Журнала хозяйственных операций, которое содержит информацию филиалов. Справочники обьединяются аналогично, причем дублироание записей исключено.

Известно, что алгебраическая сумма (сумма, разность) двух и более квадратных, зеркально симметричных матриц с нулевым следом, также является матрицей квадратной, зеркально симметричной с нулевым следом; к матрице входящего сальдо прибавлена разность матриц оборотов, таким образом, получена матрица остатков на конец периода, которая является матрицей квадратной, зеркально симметричной с нулевым следом, следовательно: матрица остатков на конец периода является квадратной, зеркально симметричной с нулевым следом.

Из свойств алгебраической суммы (сумма, разность) квадратных, зеркально симметричных матриц с нулевым следом матриц следует:

![]()

Это означает, что при составлении консолидированного баланса двух и более предприятий результирующая матрица является квадратной, зеркально симметричной с нулевым следом, то есть дебетовые и кредитовые остатки в консолидированном балансе сойдутся.

При разделительном балансе происходит обратный процесс:

Допустим, что А - массив оборотно-сальдового баланса фирмы в целом;

В –бухгалтерские проводки подразделения, которое всвязи с реорганизацией производства ликвидируется, например некоторого склада, причем в данном случае В является подмножеством А.

В общем случае А и В должны обязательно содержать общие кортежи в некотором диапазоне обозначим диапазон ![]() , тогда применив операцию разности, (Разностью между двумя

, тогда применив операцию разности, (Разностью между двумя ![]() , совместными по объединению отношениями А и В называется множество всех кортежей t, каждый из которых принадлежит А и непринадлежит В), получим:

, совместными по объединению отношениями А и В называется множество всех кортежей t, каждый из которых принадлежит А и непринадлежит В), получим:

R результирующее отношение Журнала хозяйственных операций, которое содержит информацию по фирме без бухгалтерских проводок ликвидного подразделения.

Известно, что сумма квадратной, зеркально симметричной с нулевым следом матрицы и транспонированной к ней есть нулевая матрица.

![]()

Используем это для составления ликвидационного баланса предприятия. Транспонированная сальдовая матрица ![]() содержит в себе разности сумм проводок

содержит в себе разности сумм проводок ![]() , которые необходимо сделать, чтобы получить баланс ликвидируемого предприятия, причем дебетовые и кредитовые остатки в разделительных балансах сойдутся..

, которые необходимо сделать, чтобы получить баланс ликвидируемого предприятия, причем дебетовые и кредитовые остатки в разделительных балансах сойдутся..

Операция разности применяется также в анализе бухгалтерской информации для расчленения некоторых данных, для подготовки формы по оплаченным но неотгруженным товарам со склада, или для анализа работы, например автотранспорта фирмы по доставке товара со склада, тогда самовывоз необходимо исключить.

Список использованной литературы

Гарнаев, А. Использование MS Excel и VBA в экономике и финансах / А. Гарнаев. – СПб.: БХВ, 1999. – 336 с. Дейт, К Руководство по реляционной СУБД ДВ2 / К. Дейт. – М.: Финансы и статистика, 1988. – 320 с. Карасев, алгебра / , , . – М.: ФВЗФЭИ, 1987. – 425 с. Шилейко, в информационную теорию систем / , , . – М.: Радио и связь. 1985. – 278 с.