ЭТАП 1

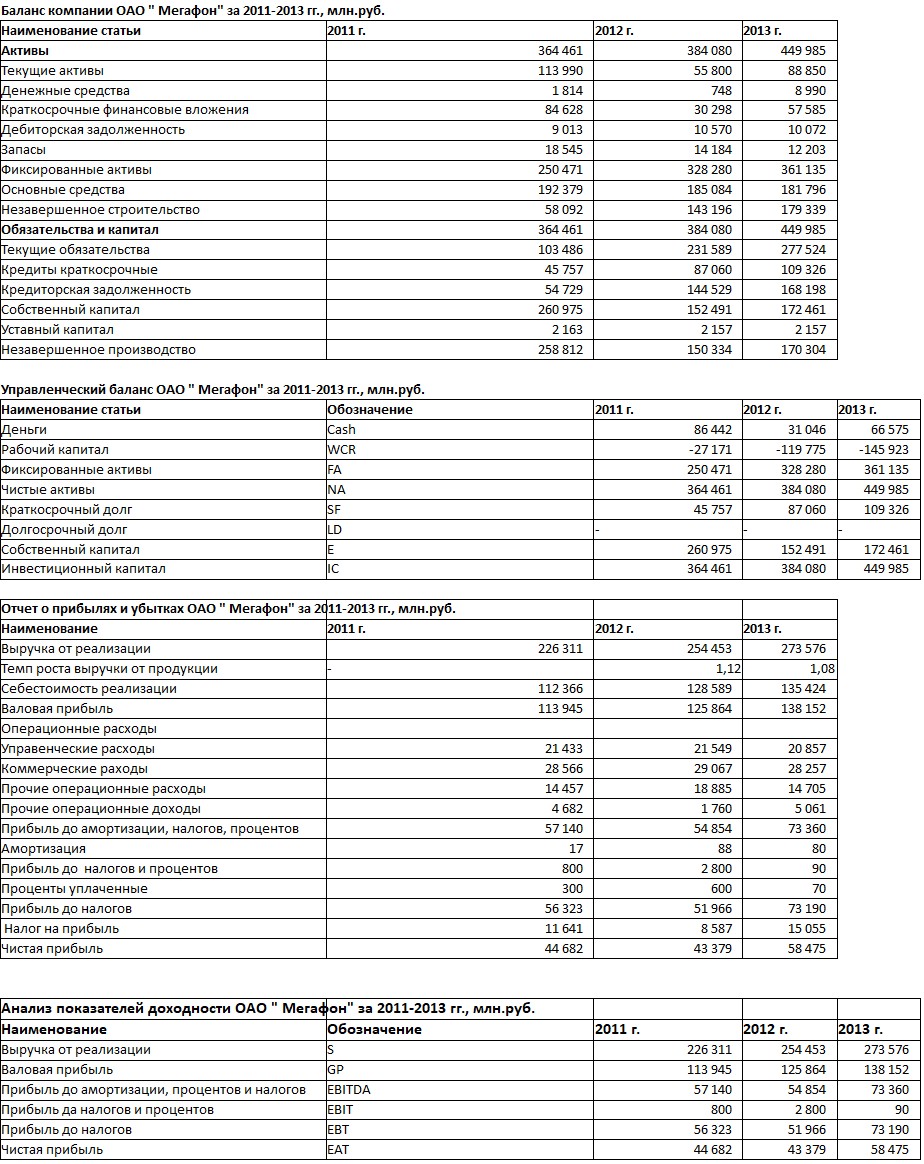

1. Представить баланс выбранной Вами компании в виде управленческого баланса за три периода:

Таблица 1. Промежуточный управленческий баланс

Актив | Пассив |

1. Фиксированные активы FA | 4. Долг D (debt) |

2. Рабочий капитал WCR | 5. Собственный капитал E (equity) |

3. Прочие оборотные активы | 6. Прочие краткосрочные пассивы |

Таблица 2. Итоговый управленческий баланс

Актив | Пассив |

Фиксированные активы | Долг |

Чистый оборотный капитал NWC | Собственный капитал |

Итого актив Assets: | Итого пассив IC: |

В данных таблицах 1,2:

- фиксированные активы равны общей величине внеоборотных активов компании;

- рабочий капитал находится как сумма дебиторской задолженности и запасов, уменьшенной на величину кредиторской задолженности:

WCR= дебиторская задолженность+запасы-кредиторская задолженность;

- чистый оборотный капитал находится как разность оборотных активов и краткосрочных обязательств:

NWC=оборотные активы-краткосрочные обязательства;

- IC invested capital.

Желательно подобрать компанию таким образом, чтобы WCR, NWC имели положительное значение.

В противном случае можно сделать допущение о том, что величина оборотных активов компании будет увеличиваться в связи, например, с увеличением объемов выпуска продукции.

2. Представить отчет о прибылях и убытках компании за три периода в следующем виде:

Выручка Sales

Себестоимость (без учета амортизационных отчислений) COGS

Прибыль до уплаты процентов, налогов и амортизации EBITDA

Амортизационные отчисления DA

Прибыль до уплаты процентов и налогов EBIT

Проценты к уплате I

Прибыль до уплаты налогов EBT

Налог на прибыль T

Чистая прибыль EAT

В данном виде отчета о прибылях и убытках представлены аналитические показатели прибыли:

EBITDA – прибыль до уплаты процентов, налогов и амортизации. Этот показатель прибыли абстрагирован от принимаемых финансовых решений (выплат процентов по привлеченному заемному капиталу, налога на прибыль) и амортизационных начислений.

Допущение: величина амортизационных отчислений равна 10% от балансовой стоимости основных средств и нематериальных активов.

EBIT – показатель операционный прибыли, так же выступает абстрагированным показателем только от принимаемых финансовых решений в компании.

Прибыль до уплаты налогов (EBT) и чистая прибыль (EAT) рассматриваются с целью определения аналитического показателя, характеризующего выгоды работы на заемном капитале – налоговый щит по заемному капиталу (TS):

TS = T*I, где

T – ставка налога на прибыль;

I (interest payment) – проценты к уплате.

Налоговый щит – это налоговая экономия, которую получают собственники капитала при исключении процентных платежей по заемному капиталу из налогооблагаемой базы.

Пример выполнения этапа 1 в программе EXCEL.

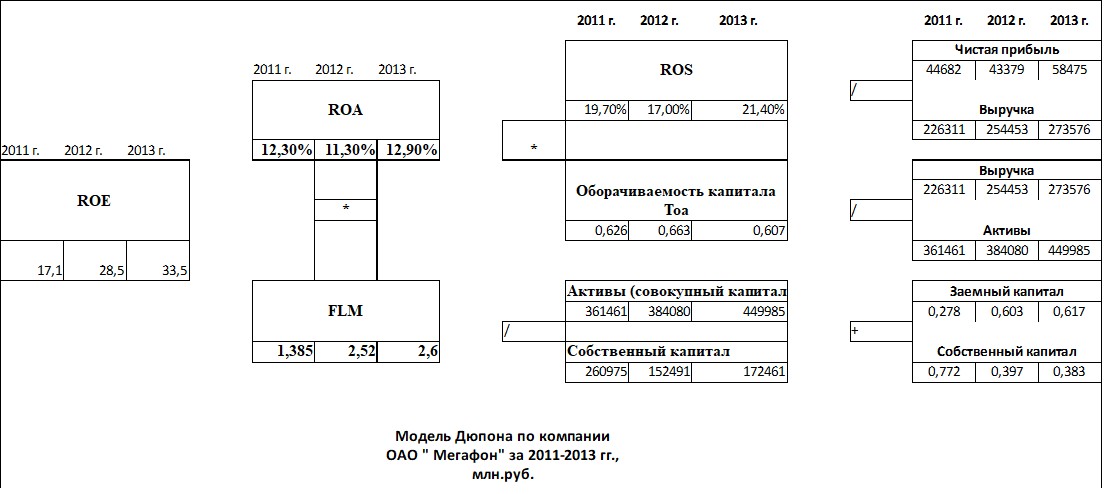

ЭТАП 2. Факторный анализ доходности собственного капитала компании (ROE) с использованием модели Дюпона.

Алгоритм анализа доходности собственного капитала отражает принципы моделирования и взаимодействия финансовых коэффициентов, объединенных в факторной модели.

ROE=ROS*A*FLM (1)

ROS – рентабельность продаж,

A – оборачиваемость активов,

FLM – финансовый леверидж.

FLM=(E+D)/E (2)

ROS=EAT/Sales (3)

EAT - чистая прибыль,

Sales – выручка от реализации.

A=Sales/Assets (4)

Assets – активы.

FLM=IC/E (5)

IC – инвестированный капитал,

E – собственный капитал.

IC=D+E (6)

Задание 1.

Необходимо сделать вывод о том, какой их факторов (ROS, A, FLM) оказывает большее влияние на значение ROE в динамике (3 анализируемых периода).

Образец выполненной работы в программе EXCEL.

Примечание: значения можно указывать в долях, а не в процентах.

ЭТАП 3. Рассчитать NPV, IRR инвестиционного проекта на примере Вашего предприятия (компании).

1. Рассчитать операционный OCF и свободный денежные потоки FFC за три периода.

OCF=EBIT(1-T)+D&A-NWC;

FCF=EBIT(1-T)+D&A-NWC-Capex;

EBIT – прибыль до уплаты процентов и налогов,

T – налог на прибыль,

D&A – амортизационные отчисления,

NWC – прирост чистого оборотного капитала,

Capex – капитальные затраты.

Если некоторые значения не известны – можно сделать допущения по их параметрам.

2. Предположить, что будут привлекаться инвестиции, рассчитать NPV, IRR проекта.

Чистая приведенная стоимость проекта – это сумма дисконтированных денежных потоков, относящихся к данному инвестиционному решению.

Ставку дисконтирования рекомендуется построить с использованием кумулятивного метода, а именно: безрисковая ставка доходности плюс премия за риск. Размер премии за риск определяется студентом самостоятельно (субъективная оценка). Если инвестиции осуществляются не только в нулевом периоде, но и в первом, втором и так далее, то в этом случае необходимо найти их приведенную (текущую) стоимость. В качестве денежных потоков использовать показатель FCF.

При расчете внутренней нормы доходности можно использовать упрощенную схему:

Пример.

Определите значение внутренней нормы доходности для проекта, рассчитанного на 3 года, требующего инвестиционных вложений в размере 10 млн. руб., и имеющего предполагаемые денежные потоки (поступления) в размере 3,4,7 млн. руб.

Исходные данные:

Период (год) | Денежные потоки | Коэффициент дисконтирования при ставке дисконтирования 10% (таблица сложных процентов – текущая стоимость единичного платежа (реверсия)) или рассчитанный, как 1/(1+i)^n, n – период | Приведенная стоимость денежных потоков при ставке дисконтирования 10%, PV1 | Коэффициент дисконтирования при ставке дисконтирования 20% (таблица сложных процентов – текущая стоимость единичного платежа (реверсия)) или рассчитанный, как 1/(1+i)^n, n - период | Приведенная стоимость денежных потоков при ставке дисконтирования 20%, PV2 |

0 | -10 | 1 | -10 | 1 | -10 |

1 | 3 | 0,91 | 2,73 | 0,83 | 2,5 |

2 | 4 | 0,83 | 3,3 | 0,69 | 2,78 |

3 | 7 | 0,75 | 5,26 | 0,58 | 4,05 |

Итого NPV при различных ставках дисконтирования | 1,29 | -0,67 |

IRR=0,1+(1,29*(0,2-0,1)/(1,29-(-0,67))=0,166 или 16,6%

ЭТАП 4. Коэффициентный анализ деятельности компании.

Рассчитайте значения относительных коэффициентов компании за 3 периода. Сделайте выводы.

№ | Показатели | 2014 | 2015 | 2016 |

1 | Диагностика ликвидности | |||

Коэффициент текущей ликвидности = текущие активы/текущие пассивы | ||||

Коэффициент быстрой ликвидности = (денежные средства+краткосрочные финансовые вложения+дебиторская задолженность)/текущие пассивы | ||||

Коэффициент критической ликвидности = (денежные средства+краткосрочные финансовые вложения)/текущие пассивы | ||||

2 | Показатели оборачиваемости (количество оборотов) | |||

Оборачиваемость дебиторской задолженности = выручка от реализации/дебиторская задолженность | ||||

Оборачиваемость запасов = себестоимость реализованной продукции/запасы | ||||

Оборачиваемость кредиторской задолженности = себестоимость реализованной продукции/кредиторская задолженность | ||||

3 | Коэффициенты, характеризующие финансовые риски | |||

Коэффициент покрытия процентов = EBIT/Проценты к уплате | ||||

Коэффициент долга = долгосрочные обязательства/собственный капитал | ||||

4 | Коэффициенты доходности | |||

Доходность продаж = чистая прибыль/выручка | ||||

Доходность активов = чистая прибыль/активы | ||||

Доходность собственного капитала = чистая прибыль/собственный капитал |