Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Стефан Бернстейн. Деривативы за день

Поскольку меня не покидает идея глубже разобраться с управлением валютными рисками, решил прочитать небольшое введение в деривативы… Дериватив – это всего лишь финансовый инструмент, производный от базового актива или ценных бумаг.

Стефан Бернстейн. Деривативы за день. – М.: Олимп-Бизнес, 2013. – 152 с.

Введение

Есть две категории участников биржевой торговли, работающих с деривативами, это «хеджеры» и «трейдеры». Мотивы их различны, и каждый работает на рынке в своем направлении. У хеджера есть «позиция», которую он хочет прикрыть. У трейдера другие мотивы. Во-первых, он просто играет на таких финансовых инструментах, как акции, валюта и процентные ставки, используя возникающие при этом благоприятные возможности. Во-вторых, трейдеры могут заниматься арбитражными операциями – технологией, использующей ценовые аномалии на рынках. Бывает, что одни и те же акции на двух разных рынках в одно время стоят неодинаково. Это позволяет извлечь небольшую прибыль из разницы между двумя ценами.

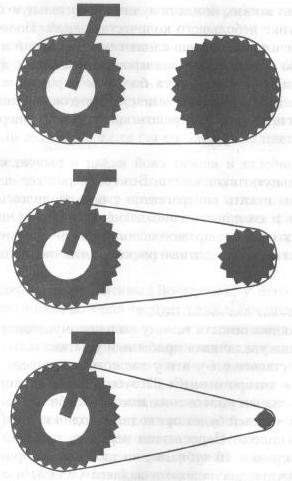

Трейдеров деривативами привлекает «эффект рычага». Представьте себе, что у вас есть велосипед, передняя «звезда» которого имеет 32 зубца (рис. 1).

Рис. 1. Аналогия финансового рычага и велосипедной передачи

Если шестерня передачи на заднем колесе тоже имеет 32 зубца, то на каждый поворот педалей будет приходиться один полный поворот заднего колеса. Переключив передачу на заднем колесе па шестерню с 16 зубцами, на каждый поворот педалей вы получите два поворота заднего колеса, и ваш велосипед поедет вдвое быстрее. Если вы переключитесь на очень низкую передачу с четырьмя зубцами, то поедете в восемь раз быстрее, чем в первом случае.

На рынке деривативов можно сделать тысячи процентов прибыли! С этой точки зрения рынок деривативов — очень сложно регулируемое казино, в котором игроки борются друг с другом напрямую, без «дома» или «банкира». Но такова реальность – всё, что может вырасти на многие тысячи процентов, может и упасть на ту же величину. Именно это делает трейдинг деривативами таким азартным и опасным.

Как все это происходит. Большинство бирж уже перевели торговлю деривативами в компьютерные системы или находятся в процессе перевода. Электронные торги позволяют заключать сделки очень быстро и невероятно эффективно. При этом цены будут находиться в узком диапазоне и волатильность по сравнению со свободным биржевым торгом снизится.

Глава 1. Свободно обращающиеся опционы

Представьте себе, что рядом с нашим домом расположено поле. Им владеет фермер, и если он сможет продать его с разрешением на строительство, то оно будет стоить $1 млн. Однако фермер хочет получить деньги прямо сейчас, а вы надеетесь обезопасить себя от строительства в будущем (хеджер) или выгодно поучаствовать в сделке (трейдер).

Поэтому вы покупаете у фермера опцион за $10 тыс. Условия контракта таковы, что в любое время в течение следующих пяти лет вы можете исполнить свой опцион и купить поле за $50 тыс. цену исполнения или реализации опциона («цену страйк»). Если вы не исполните опцион, то ваша базовая ставка будет потеряна.

Представьте себе, что разрешение на строительство получено. Тогда вы осуществите право на покупку (исполните свой опцион), купив землю за $50 тыс. и сразу продав ее за $1 млн., о котором говорилось выше. Тогда ваши $10 тыс. принесут огромную прибыль. Теперь представьте себе, что другие владельцы домов и фермеры проводят торги землей и опционами, «подписанными» на землю. Так может появиться признанный рынок, который позволит вам продать опцион в любой момент пятилетнего периода независимо от разрешения на строительство.

Опцион, который вы купили, изначально стоил всего $10 тыс. (это цена, вами заплаченная), но за пять лет он подешевел, так как со временем вероятность получения разрешения на строительство стала меньше. Или, напротив, опцион мог подорожать, если получить разрешение на строительство проще из-за изменений в местной земельной политике. Таким образом, на цену, по которой вы сможете выставить опцион на торги, будут влиять «срочная стоимость» и рыночные факторы.

Этот пример теоретически описывает то, что называется опционом колл. Опционы колл – право купить актив по определенной цене в будущем. Вы захотите это сделать, если сочтете, что цена актива должна вырасти. Итак, представьте себе, что сейчас июнь и цена акций British Telecom составляет 6 фунтов. Вы подозреваете, что в ближайшие шесть месяцев цена таких акций может вырасти до 8 фунтов, но сегодня у вас нет денег на их покупку. Вместо них вы можете купить «декабрьский колл British Telecom». Предположим, он обошелся вам в 20 пенсов. Если акции вырастут до 6,20 фунта, то вы «в деньгах», т. е. в позиции, на которой можете исполнить опцион, купить акции по 6 фунтов и продать по 6,20 фунта, таким образом, закрыв свой опцион без потерь.

Если акции выросли до 7 фунтов, то вы можете исполнить свой опцион, купив акции по 6 фунтов и сразу продав их с прибылью в 1 фунт. Тогда вы сделаете 80 пенсов на своем взносе в 20 пенсов, получив 400% прибыли. Несмотря на то, что акции выросли всего на 1 фунт (16,6%), вы получили 400% прибыли. Конечно, если акции не выросли хотя бы на 20 пенсов, то ваш опцион бесславно истечет в декабре, и вы потеряете свой денежный взнос.

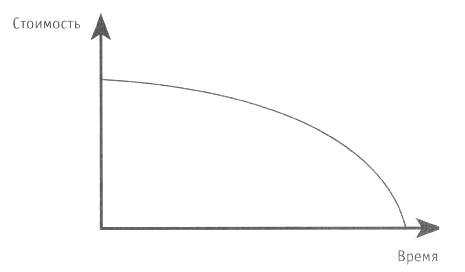

Однако время идет, и при прочих равных условиях стоимость опциона будет снижаться; остается меньше времени или шансов на рост цены базового актива (рис. 2).

Рис. 2. Динамика стоимости опциона

Вам не обязательно хранить опцион просто потому, что вы купили его. Многие люди довольно активно участвуют в торгах опционами и иногда покупают и продают те же самые классы опционов много раз за день, в зависимости от мельчайших колебаний рынка базовых активов, которые всегда усиливает «эффект рычага» опционов.

Опционы пут – право продать актив по фиксированной цене в определенный момент времени в будущем (или в любое время до этого момента). Итак, представьте, что вы – держатель акций Telecom и считаете, что красная цена им 6 фунтов. Вы купите опцион, позволяющий продать их по 6 фунтов в любое время в течение следующих шести месяцев. Если произойдет обвал и цена упадет, вы сможете исполнить свой опцион и потребовать, чтобы противоположная сторона купила ваши акции по 6 фунтов. Затем при желании вы сможете использовать вырученную сумму для покупки акций по более низкой цене. И вновь те же факторы влияют на стоимость опциона, снижая ее со временем из-за колебаний рынка. Конечно, если акции вырастут, вы не будете исполнять свой опцион, поскольку не захотите продавать акции, и ваша базовая пайка вновь пропадет.

Подписание опционов. При покупке и продаже опционов колл и пут вы не можете потерять больше, чем сумму, которая была потрачена на опцион, – вашу базовую ставку или «опционную премию». При неплохих шансах на то, что вы останетесь в плюсе, потерять вы можете, самое большее, то, что уже потратили. Альтернативой этому является подписание опциона. Это означает, что в приведенных выше транзакциях вы действуете как контрагент, что предполагает значительно более высокий риск.

Представьте себе, что вы подписываете опцион колл на покупку акций British Telecom по 6 фунтов в любой момент в течение следующих шести месяцев. Опционная премия, полученная вами, составляет 40 пенсов за акцию. Если акции вырастут до 10 фунтов, то вас, несомненно, «сделали», поскольку вы будете вынуждены купить акции по 10 фунтов и продать по 6 фунтов. Вы потеряете 4 фунта на акцию, или в ДЕСЯТЬ РАЗ больше вашей изначальной премии!

Подписывая опцион пут, вы предоставляете противоположной стороне право сбросить вам акции по гораздо более высокой цене, чем рыночная. Вам надо найти деньги, чтобы купить акции, которые, вероятно, затем придется сразу перепродать и терпеть убытки.

В этом случае риск можно просчитать, поскольку акции не могут опуститься ниже «0 пенсов». Итак, в примере с Telecom вы не сможете потерять больше, чем пятнадцатикратную условную прибыль, в то время как при росте цены акций убытки, по сути, ничем не ограничены.

Участвующий форвард

Эти контракты позволяют покупателю участвовать в апсайде (потенциале роста цен) контракта. Они подойдут тем, кто считает, что их валютная позиция имеет потенциал роста, но чья рассудительность подсказывает, что стоит купить защиту на случай снижения курса.

В результате того, что покупатель опциона, но сути, сидит на двух стульях, он не сможет принять участие в полноценном апсайде сделки.

Представьте себе, что в примере брейк-форварда, приведенном выше, компания договорилась о минимуме в случае, если фунт стерлингов значительно подешевеет, но, подозревая, что фунт может укрепиться, согласилась на уровень участия, скажем, в 70°« от его роста. Тогда она будет защищена от неблагоприятных последствий падения фунта и в то же время сможет участвовать в росте этой валюты, хотя и до некоторого предела.

Ценообразование опционов. Для назначения цены опционов используется высшая математика. Законы спроса и предложения и фоновое влияние обменного курса и процентных ставок лишь часть вопроса. Основная причина в том, что в отличие от обычных акции опционы включают в себя определенную долю прогнозирования событий в будущем. Поэтому, помимо спроса и предложения, необходимо учитывать следующее.

- Что это за опцион? Как цена реализации соотносится с базовым активом? Время, оставшееся до даты экспирации (исполнения опциона). Процентные ставки. Волатильность.

Сочетание всех этих факторов требует использования сложного набора уравнений для создания модели. Эти модели затем используют для того, чтобы установить цепу на опцион. Конечно, это дело не одного дня, и там, где обнаруживаются ошибки, идет регулярная доработка. К настоящему времени ценообразование опционов научно разработано, и в большинстве случаев опционам назначается правильная цена.

Цепа опциона тесно связана с ценой исполнения (ценой страйк) и ценой базового финансового инструмента. Очевидно, что опцион на покупку товара по цене 100, когда цена базового актива составляет 90, имеет большую стоимость, чем опцион на покупку по цене страйк 200. Важно, что соотношение между ценой страйк и стоимостью базового актива отражает цену опциона двояко: его «внутреннюю» стоимость и «временную», или «внешнюю», стоимость.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |