Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

М. Идрисов

С. Жумабекова

А. Омаров

Б. Кален

Ж. Аубакирова

Глобальные цепочки добавленной стоимости как ключевой

инструмент евразийской промышленной кооперации

Процесс глобализации, в современных условиях функционирования экономики, привел к фундаментальным изменениям в структуре производства товаров и услуг в мировой торговле. В мировой экономике большая часть продукции, участвующей в международном обмене, создается поэтапно в рамках глобальных цепочек добавленной стоимости1 (ЦДС) [1], в которых участвуют как развитые, так и развивающиеся страны, независимо от степени технологического развития и доходов на душу населения.

Каждая страна, участвующая в глобальных ЦДС, генерирует не полную стоимость товара, а только принимает участие в создании добавленной стоимости на очередной стадии его разработки, производства и сбыта. Фрагментация производства по странам там, где это выгодно, позволяет повысить конкурентоспособность произведенных товаров, путем снижения издержек [2].

В принципе конкурентные преимущества любой страны на глобальных рынках возможно обеспечить двумя путями:

- на основе собственных усилий по диверсификации экономики, связанной с формированием и реализацией потенциала импортозамещения и экспортной ориентации производства, и этот путь, надо признать, трудоемок, затратен и длителен;

- на основе интеграции усилий ряда государств в области производственной кооперации, связанной с мерами по встраиванию национальных производств и ресурсов в ЦДС, и этот путь - наиболее выгоден для всех стран-участниц подобных интеграционных построений.

С одной стороны, надо признать, что Казахстан, реализуя программы диверсификации экономики на инновационной основе, пока еще не обеспечил перелома в решении задачи усиления конкурентоспособности продукции отраслей обрабатывающей промышленности, как в мировой торговле, так и во взаимной торговле в Евразийском экономическом союзе (ЕАЭС).

Понятно, что в этих условиях и при ускорении процессов как глобализации с ее периодически проявляющимися кризисными явлениями, так и евразийской интеграции, не приходится говорить о приоритете первого пути наращивания позиций в международной торговле.

С другой стороны, надо признать, что для Казахстана сегодня практически нет альтернативы второму пути, связанному с выработкой стратегии для его активного включения в систему как действующих, так и формируемых глобальных ЦДС, а также формирования возможностей для создания собственных ЦДС с выходом на внешние рынки.

При этом важно подчеркнуть - задача включения Казахстана в систему глобальных цепочек добавленной стоимости определяет и некоторые риски, связанные с сырьевым участием Казахстана в этих цепочках, и, соответственно, к «консервации» этих нерациональных производственных связей.

Безусловно, идеальным может явиться сочетание этих двух путей: интеграция в глобальные цепочки даже на начальных звеньях и на основе последовательного развития диверсификации национальной экономики и усиления ее конкурентных преимуществ – перемещение в этих цепочках на более выгодные позиции, а также формирование собственных цепочек с вовлечением как стран-участниц ЕАЭС, так и третьих стран.

В этой связи принципиально осознавать, что здесь важны серьезные, взвешенные обоснования, с одной стороны, с учетом состояния конкурентных преимуществ производственных отраслей и секторов, с другой стороны – с учетом состояния международной торговли Казахстана, являющейся отражением нерациональности отраслевой структуры экономики Казахстана в условиях меняющейся мировой рыночной конъюнктуры.

Нельзя сказать, что Казахстан не участвует в глобальных ЦДС. Однако степень вовлеченности Казахстана в глобальные производственные цепочки не очень высока. В частности, согласно расчетам Global Trade Analysis Project (GTAP), в 2013 году индекс участия Казахстана в глобальных цепочках добавленной стоимости составил 30%, и он ниже чем в Беларуси (78%) и России (52%).

В значительной степени вовлечены в глобальные ЦДС следующие виды экономической деятельности в Казахстане: добыча нефти, цветная и черная металлургия, машиностроение, химическая промышленность, электроэнергетика, сельское хозяйство. При этом имеет место участие в различных звеньях глобальных ЦДС: так, Казахстан вовлечен в начальные циклы глобального производства в горнодобывающей отрасли, тогда как в машиностроении – ближе к завершающим звеньям, специализируясь на сборке обработанной продукции.

Рассмотрим подробнее отраслевое участие Казахстана в глобальных ЦДС в отраслях и производствах, обозначаемых к совместной проработке в рамках ЕАЭС в соответствии с мероприятиями Основных направлений промышленного сотрудничества, утвержденных Решением № 9 Евразийской экономической комиссии от 8 сентября 2015 г [3].

В Казахстане в свое время имело место производство сельхозтехники, которое в настоящее время свелось к сборочному типу производства. Промежуточные товары для производства готовой продукции импортируются. Поэтому в цепочке добавленной стоимости сельскохозяйственного машиностроения Казахстана более 60% добавленной стоимости формируется за счет поставщиков компонентов. При этом, значительная часть поставщиков компонентов приходятся на страны Азии (40%) и партнеров по ЕАЭС (33%), и на страны ЕС (21%).

В конечном счете, участие Казахстана в ЦДС в машиностроении сельскохозяйственного назначения обусловлено ролью импортных товаров и комплектующих. Однако, с увеличением в будущем уровня локализации комплектующих, у Казахстана существует потенциал экспортировать компоненты в другие страны и войти в нисходящие цепочки добавленной стоимости сельскохозяйственного машиностроения.

Вместе с тем имеет место особенность, обусловленная разновременным и разноусловным вступлением в ВТО России и Казахстана. Сравнивая средневзвешенную ставку сельхозмашиностроения, можно наблюдать, что ставки Единого таможенного тарифа (ЕТТ) на промежуточные товары ниже чем ставки ЕТТ на готовую продукцию. В связи с принятыми обязательствами России в рамках ВТО, с 2012 года наблюдается снижение ставок: в РК средневзвешенная ставка сельхозмашиностроения снизилась с 5,7% в 2011 году до 4,3% в 2014 году, когда как средневзвешенная ставка промежуточных товаров для сельхозмашиностроения снизилась с 5,9% до 3%.

Так как обязательствами России предусмотрен переходный период до 2019 года, то будет продолжаться дальнейшее понижение ставок ЕТТ.

С другой стороны, в связи с вступлением Казахстана в ВТО и принятыми тарифными обязательствами, конечный уровень которых предусмотрен к 2020 году, средневзвешенная ставка составит около 2,2% к данному периоду. Однако, в соответствии с условиями ВТО, Казахстан имеет право установить конечный уровень ставок гораздо раньше окончательного переходного периода.

Как показывают расчеты, между объемом импорта промежуточных товаров сельхоз машиностроения, их уровнем ставок и объемом производства готовой продукции имеется сильная зависимость – коэффициент корреляции составляет 0,98.

Зависимость объемов производства сельхоз машиностроения от средневзвешенной ставки и объемов импорта промежуточной продукции сельхоз машиностроения рассчитывалась с помощью производственной функции Кобба-Дугласа, формализованная модель которой для выбранной отрасли выведена на базе информации за период 2010-2014 гг. и выглядит следующим образом:

V= -0,85 * S-0,72 * Im0,96,

где V – объем производства сельхоз машиностроения;

S – средневзвешенная ставка промежуточной продукции сельхозмашиностроения;

Im – объем импорта промежуточной продукции сельхозмашиностроения.

Проведенный анализ на основе этой модели показывает, что при прогнозируемой средневзвешенной ставке промежуточных товаров сельхозмашиностроения в 2,8% и их импорте в объеме 192 млн. долл. США, в 2015 году общий объем производства сельхозмашиностроения может увеличиться на 26%. При таком соотношении, можно предположить, что при моментальном снижении ставок до конечного уровня, объем производства увеличится на 50%, при прочих равных условиях.

Таким образом, учитывая долгосрочную зависимость Казахстана от импортных комплектующих сельхозмашиностроения, и в целях создания благоприятных условий для отечественных предприятий, занимающихся производством готовой продукции сельхозмашиностроения, можно сделать вывод о том, что Казахстану целесообразней установление конечного уровня тарифных обязательств в рамках ВТО в ближайшие годы, не дожидаясь 2020 года.

Фармацевтическая промышленность в целом характеризуется высокотехнологичностью и наукоемкостью, технологической связью с химической отраслью, сельским хозяйством, машиностроением, а также другими видами экономической деятельности, и формирующая значимый мультипликативный эффект.

Современное состояние фармацевтической отрасли Казахстана является результатом разнарушения хозяйственных связей после распада СССР, увеличения поставок импорта, ослабления таможенного и отраслевого регулирования индустрии. Наиболее крупными участниками фармацевтической отрасли являются АО «Химфарм», АО «Нобел», ТОО «АбдиИбрахимГлобалФарм», стоит отметить, что данные хозяйствующие входят в группу зарубежных фармацевтических холдингов (Polpharma, Nobel, AbdiIbrahim), и представляют собой предприятия полного цикла, включая разработку и внедрение технологических процессов, производство готовых лекарственных форм, реализацию лечебным учреждениям и потребителям через дистрибьюторскую и аптечную сети.

При исследовании местоположения Казахстана на мировом рынке фармацевтической продукции целесообразно применить методику, опирающуюся на схему производственных взаимосвязей, приведенной на рисунке 1.

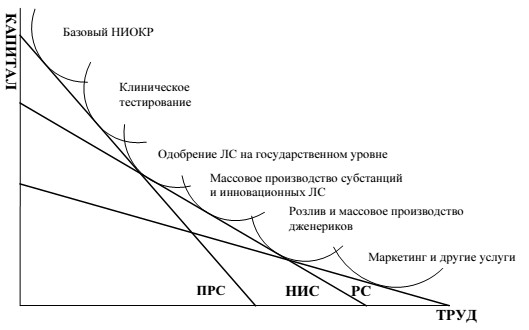

Согласно рисунку, промышленно развитые страны (ПРС) специализируются на сферах НИОКР, доклинических и клинических испытаний и одобрения новых лекарственных средств [4]. Новые индустриальные страны (НИС) в большей степени заняты одобрением новых лекарственных средств, массовым выпуском субстанций и инновационых лекарственных средствах, их розлив и производство многочисленных дженериков. На долю развивающихся стран (РС), включая Казахстан, приходится массовое производство дженериков, маркетинговые и другие услуги (расфасовка и упаковка), связанные с реализацией готовых лекарственных средств.

Источник: Agrawal М. Global Competitiveness in the Pharmaceutical Industry: The Effect of National Regulatory

Рисунок 1. Цепочка создания добавленной стоимости и международное разделение труда в фармацевтической промышленности по группам стран

Таким образом, фармацевтическая отрасль Казахстана определяется преобладанием в производстве и на рынке не оригинальных, а дженериковых лекарственных средств. Следовательно, это будет являться определяющим фактором развития фармацевтической отрасли на протяжении весьма значительного времени.

Кроме того, еще одной определяющей чертой фармацевтического рынка является доминирование импортной продукции. В таблице 1 приводится перечень крупнейших поставщиков медикаментов в Казахстан.

Таблица 1 – Список наиболее крупных компаний, поставляющих свою продукцию на рынок Казахстана, 2013

Компания | Объемы продаж (млн. долл.) | Объемы продаж (млн. упаковок) |

Sanofi-aventis | 94,0 | 9,9 |

Акрихин | 82,8 | 68,7 |

GlaxoSmithKline | 82,7 | 7,7 |

Nycomed/takeda | 81,3 | 11,7 |

Bayer healthcare | 76,2 | 6,0 |

Roche | 60,7 | 0,2 |

Teva | 52,9 | 11,2 |

Pfizer | 49,9 | 2,9 |

Johnson & Johnson | 46,7 | 0,9 |

Menarini | 43,5 | 13,9 |

Источник: на основе анализа данных о состоянии и развития фармацевтической отрасли государств-членов ЕАЭС

В целом можно утверждать, что существует потенциал дальнейшего развития, включая и дополнение возможностей для расширения масштабов локализации на территории Казахстана производств крупных международных компаний. Так, например, «Sanofi» совместно с американской «Pfizer», планируют к 2020 году локализовать на территории Казахстана полный цикл производства около 70 фармацевтических препаратов.

Наряду с этим, будет устраняться такой барьер перед развитием собственного фармацевтического производства отечественными предприятиями как несоответствие международным стандартам качества. В настоящее время из более 90 предприятий только 7 хозяйствующих субъектов имеют сертификат GMP2.

В отрасли энергомашиностроения в Казахстане в настоящее время выпускают самую различную электротехническую продукцию: кабельно-проводниковые изделия, трансформаторы, низковольтную аппаратуру, электромонтажные изделия и другое.

К наиболее крупным производителям продукции энергомашиностроения можно отнести: Кентауский трансформаторный завод, Карагандинский турбомеханический завод, корпорацию «Казэнергомаш», Петропавловский завод тяжелого машиностроения, корпорацию ENP, Demeu Energy, , Fortis Company, корпорацию «Жерсу», АО «Alageum Electric», АО «Кайнар-АКБ», АО «Казэнергокабель», АО «Усть-Каменогорский конденсаторный завод», АО «Келет», ТОО «Казцентрэлектропровод», ТОО «Алматинский вентиляторный завод».

Несмотря на то, что отечественные предприятия производят продукцию, начиная от проектирования и разработки, вплоть до конечного этапа изготовления электротехнической продукции, данная отрасль на 70% и более зависима от импортных составляющих. Однако в Казахстане создается основная доля в ЦДС, в результате чего, по нашим оценкам, индекс участия в ЦДС составляет около 70%.

Таким образом, индустрия электрооборудования характеризуется высоким показателем индекса участия в ЦДС, но данное участие обусловлено за счет больших объемов импорта промежуточных товаров для конечной сборки.

Шинное производство в современных условиях Казахстана отсутствует, по данной статье Казахстан является нетто-импортером. Крупнейшими импортерами шин в Казахстан являются страны СНГ: Беларусь и Россия, среди импортеров из стран дальнего зарубежья преобладают известные мировые производители - Pirelli, Michelin, Nokia, Continental и др.

В ЦДС производства шин 60-70% от общей стоимости приходится на сырье и материалы, и это позволяет считать, что в целом у Казахстана существует потенциал вовлечения в ЦДС производства шин, однако данное участие на начальном этапе будет ограничиваться поставкой сырья (каучука).

Предпосылки для подобного встраивания существуют: так, например, в течение 5 лет в Казахстане будет запущен проект промышленного выращивания одуванчика «кок-сагыз», который содержит в своих корнях порядка 27% каучука. Урожай с одного гектара дает 700 килограммов сырья, что в пересчете на шины эквивалентно производству 800 штук шин.

Безусловно, торговля по цепочке поставок может обеспечить существенные выгоды, но она связана и с новыми рисками и проблемами политики, которые проявились, к примеру, в 2008 году, когда во время финансового кризиса наблюдался коллапс объемов международной торговли. Резкое сокращение кредитов и спроса, вызванное кризисом, нанесло непропорциональный ущерб странам, которые находились в глубокой зависимости от торговли по цепочке поставок [5].

В этой связи возможно целесообразно главным приоритетом определить формирование и развитие тех интеграционных ЦДС (ИЦДС), в которых в наименьшей степени вовлечены ресурсы из третьих стран, и продукция на выходе их этих ИЦДС поставляется на мировые рынки в качестве готовой продукции, а не в качестве дополнительного звена в мировых ЦДС.

Нельзя обойти вниманием еще одну закономерность в развитии мировых ЦДС. Так, несмотря на то что доля стоимости продукции, добавляемая в результате производственных операций в стране с низкими доходами, как правило, будет невелика, создаваемые рабочие места и доходы в состоянии обеспечить значительные выгоды. Со временем, по мере увеличения доли участия стран в такой торговле, они смогут повысить образующуюся на местах долю в совокупной стоимости.

К примеру, Китай и другие развивающиеся страны, которые являются активными участниками торговли по цепочке поставок, обеспечивают все большую долю добавленной стоимости в мировом производстве.

С другой стороны, большинство стран Африки и значительная часть стран Латинской Америки и Ближнего Востока не перешли к вертикальной специализации и торговле по цепочке стоимости, которые способствовали активизации роста торговли в Восточной Азии, Северной Америке и Европе.

Таким образом, как показывает мировая практика, международная производственная интеграция в виде глобальных ЦДС наиболее успешна в случае вертикального принципа формирования взаимоотношений отраслей (предприятий) национальных экономик.

Однако здесь, по нашему мнению, кроется серьезный риск для национальных экономик. Как известно, интеграционные производственные процессы могут развиваться в двух направлениях: горизонтальной кооперации и вертикальной интеграции. В первом случае речь может идти о расширении производственных связей между предприятиями, во втором – выстраивание вертикали объединения и подчиненности предприятий единому менеджменту, со всеми вытекающими последствиями, включая их полное поглощение, и это является еще одним риском, имеющим потенциал перерасти в угрозу для отечественного производства.

Казахстан считает предпочтительным идти по пути межотраслевой кооперации, поскольку вертикальная интеграция может привести к поглощению отечественных предприятий, и этому может способствовать то обстоятельство, что значительная часть предприятий пока мало - или совсем не конкурентоспособна не только на мировых рынках, но и на рынке ЕАЭС.

Необходимо особо подчеркнуть, что обеспечение межгосударственной промышленной кооперации сопряжено с решением двуединой задачи: неуклонное движение в сторону реальной кооперации и соблюдение при этом национальных интересов. Вторая задача исключительно важна, поскольку связана с курсами неуклонного развития экономик наших стран по пути индустриально-инновационного развития.

В этой связи при развитии кооперации исключительно важно соблюдать следующие принципы:

- соблюдение взаимовыгодного паритета в производственных и финансовых взаимоотношениях, в обмене современными производственными и управленческими технологиями;

- обеспечение равной конкурентоспособности кооперируемых предприятий на общем рынке ЕАЭС;

- исключение возможной нечестной конкуренции между предприятиями стран на едином рынке ЕАЭС.

Если ЕАЭС будет развиваться по логике согласуемых сторонами намерений, то с неизбежностью будут развиваться и вопросы межгосударственной межотраслевой кооперации. И приемлемые результаты в достижении реальной межотраслевой кооперации возможны, по нашему мнению, при соблюдении сторонами важнейших принципов интеграции и использовании эффективных механизмов и инструментов.

В частности, по мнению Б. Хукмана, расширение торговли по цепочке поставок и связанных с ней потоков прямых иностранных инвестиций в производственные объекты значительно сократило стремление стран использовать инструменты торговой политики, например, тарифы. Специализация цепочки поставок требует, чтобы у компаний была возможность импортировать продукцию и услуги, которые они затем обрабатывают и экспортируют. Значительные уровни защиты импорта приведут к увеличению затрат и снижению конкурентоспособности компаний. Нежелание потерять конкурентоспособность помогает объяснить тенденцию все большего снижения импортных тарифов в странах, активно вовлеченных в цепочку поставок, и различия в участии разных стран в торговле по цепочке поставок.

Во многих странах, которые в значительно меньшей степени вовлечены в такого рода специализацию, действуют более высокие торговые барьеры, что отражается не только в среднем уровне тарифов, но и в использовании мер по ограничению экспорта природных ресурсов, которые являются исходными вводимыми ресурсами в глобальных цепочках стоимости. При этом в более общем случае внутренняя политика, которая приводит к увеличению торговых издержек, может ухудшить эффективность цепочек поставок или переложить издержки на компании в других странах, которые расположены выше или ниже по цепочке поставок, и будет препятствовать инвестициям в цепочку поставок в той или иной стране.

В этой связи считаем необходимым обеспечить гибкость в установлении внешних барьеров для импорта продукции производственного потребления в национальном производстве, являющегося ИЦДС для стран ЕАЭС, имея в виду, что страна-держатель основной части ИЦДС, не ставит искусственных барьеров не только для импорта из третьих стран, но и для импорта из стран-членов Союза в рамках их участия в ИЦДС.

При этом оптимальная гибкость в барьерной политике должна обеспечиваться именно инструментами таможенно-тарифного регулирования, и в меньшей степени инструментами нетарифного регулирования.

С точки зрения торговли по цепочке поставок международные торговые переговоры оказываются менее эффективным средством содействия торговле, чем это могло бы быть, поскольку они рассматривают конкретные аспекты политики, например, стандарты продукции, таможенной оценки и лицензирования импорта, в изоляции. Но для функционирования цепочки поставок важна именно политика регулирования в целом, которая оказывает воздействие на всю цепочку. Постатейный подход может оставить некоторые важные аспекты политики без рассмотрения, а значит, торговые представители при разработке торговых соглашений должны в большей мере «просчитывать цепочку поставок».

Именно при таком системном подходе к проблеме совершенствования производственной кооперации на базе ИЦДС возможно в максимальной степени учесть инструменты таможенно-тарифного регулирования:

1) направленные на цели формирования сети производств комплектующих товаров;

2) связанные с повышением уровня локализации конечных производств на выходе ИЦДС.

И, наконец, немаловажно, или возможно даже сверхважно, определить эффективный механизм распределения конечной прибыли от реализации продукции (ренты), производимой в рамках ИЦДС между государствами-участниками в разных ее звеньях.

Особенность этого механизма будет заключаться в вопросах необходимого учета двойного или более кратного счета расходов на промежуточное потребление, наращиваемого по мере продвижения к верхним звеньям глобальных ЦДС.

Проводимые в АО «КИРИ» исследования потенциала казахстанского участия в формировании и реализации глобальных цепочек добавленной стоимости как действенного инструмента акцентированной производственной кооперации стран-участниц ЕАЭС позволяет сделать ключевой обобщенный вывод о том, что принципиально важно неукоснительно обеспечивать выполнение на всех стадиях евразийской интеграции следующих принципов:

- соблюдение национальных интересов государств-участниц ЕАЭС при формировании глобальных ЦДС;

- гармонизация соответствующих национальных нормативно-правовых баз в сфере производства и торговых взаимоотношений в рамках ЕАЭС и их имплементация в систему норм и правил мировой экономики и мировой торговли, включая и ВТО;

- научная обоснованность информационно-аналитической базы для принятия решений в сфере формирования ЦДС, предполагающая анализ соотношений потенциалов и возможных рисков как общих для ЕАЭС, так и для каждого государства, задействованного в конкретных глобальных ЦДС.

Список использованных источников:

1. Hopkins T., Wallerstein I. Patterns of Development of the Modern World-System // Review. 1977. Vol. 1. № 2. P. 11-145.

2. Об основных направлениях промышленного сотрудничества в рамках Евразийского экономического союза // Решение № 9 Евразийского межправительственного совета от 8 сентября 2015 года.

3. В. Кондратьев: Мировая экономика как система глобальных цепочек стоимости// Мировая экономика и международные отношения. 2015. № 3. С. 5-17.

4. Agrawal М. Global Competitiveness in the Pharmaceutical Industry: The Effect of National Regulatory, Economic and Market Factors. New York, 2003.

5. обавляя стоимость // Финансы и развитие, 2013. – С. 22

Аннотация

Одним из ключевых инструментов развития процессов промышленной кооперации, регламентированных Договором о ЕАЭС, и конкретизированных в Основных направлениях промышленного сотрудничества стран-участниц ЕАЭС, является формирование глобальных цепочек добавленной стоимости. Однако реализация подобного инструментария требует серьезных обоснований. В этой связи в статье рассматриваются вопросы оценки потенциала участия промышленных отраслей в подобных цепочках, возможных рисков и определяются принципы паритетного участия стран в этих процессах.

ЕАЭО жөніндегі Шартпен белгіленген және ЕАЭО қатысушы елдердің өнеркәсіптік ынтымақтастықтың негізгі бағдарларында нақтыланған өнеркәсіптік кооперация үрдістерін дамытудың негізгі құралдарының бірі қосылған құнның жаһандық тізбектерін қалыптастыру болып табылады. Алайда мұндай құралды жүзеге асыру елеулі негіздемелерді талап етеді. Осыған орай мақалада өнеркәсіптік салалардың осындай тізбектерде қатысу әлеуеті, ықтимал тәуекелдер мен қатерлері қарастырылып, елдердің сәйкес үрдістерде қатысудың тепе-теңдік қағидаттары анықталады.

One of the key tools for development processes of industrial cooperation, regulated by the Treaty on the EAEU and concretized in the Main Directions of Industrial Cooperation EAEU member states is the formation of global value chains. However, the implementation of this instrument requires serious justification. In this connection, the article deals with the evaluation of the potential participation of industries in such chains, potential risks and defines the principles of equal participation in these processes.

Ключевые слова: процессы евразийской интеграции, ЕАЭС, Основные направления промышленного сотрудничества, промышленная кооперация, глобальные цепочки добавленной стоимости, возможности и риски

1 Цепочка добавленной стоимости – это связанная совокупность процессов, формирующих добавленную стоимость продукции на всех этапах его производства.

2 Стандарт GMP (Good Manufacturing Practice — Надлежащая производственная практика) — система норм, правил и указаний в отношении производства: лекарственных средств, медицинских устройств, изделий диагностического назначения, продуктов питания, пищевых добавок, активных ингредиентов.