Уставной капитал определяет минимальный размер имущества, гарантирующего интересы его кредиторов. Состав уставного капитала зависит от организационно-правовой формы предприятия. Уставной капитал складывается:

- из вкладов участников (складочный капитал) для хозяйственных товариществ и для обществ с ограниченной ответственностью (ООО);

- номинальной стоимости акций для акционерного общества (АО);

- имущественных паевых взносов (производственные кооперативы или артели);

- уставного фонда, выделенного государственным органом или органом местного самоуправления.

Добавочный капитал характеризует сумму дооценки необоротных активов, которая производится в установленном порядке, а также безвозмездно полученные ценности и другие аналогичные суммы.

Резервный капитал создается в соответствии с законодательством для покрытия непроизводительных потерь и убытков, а также выплат доходов (дивидендов) участникам при отсутствии или недостаточности прибыли отчетного года для этих целей.

Резервные фонды создаются для покрытия предстоящих расходов, платежей, сомнительных долгов (предприятию), на предстоящую оплату отпусков работникам, на выплату вознаграждений по итогам работы за год, на покрытие предстоящих затрат по ремонту основных средств и т. п.

Фонды накопления - средства, используемые для финансирования капитальных вложений.

Целевые финансирования и поступления - средства, направляемые предприятию государством (муниципалитетом) или спонсором для осуществления определенной целенаправленной деятельности.

Арендные обязательства - оплата предприятию за арендованные у него основные средства.

Нераспределенная прибыль - это прибыль, остающаяся в распоряжении предприятия после выплаты доходов (дивидендов) участникам и погашения обязательств.

Амортизационные отчисления - часть выручки, направляемая, как правило, в фонды накопления, ремонтный фонд и т. п.

Источники заемных средств предприятия:

а) Долгосрочные кредиты и займы. Долгосрочные кредиты - это суммы задолженности предприятия банку по ссудам, полученным на срок более 1 года. Долгосрочные займы - это задолженность по полученным от других предприятий займам на срок более одного года.

б) Краткосрочные кредиты характеризуют суммы задолженности по полученным от банков кредитам со сроком погашения до одного года. Краткосрочные займы показывают задолженность по полученным от других предприятий и учреждений краткосрочным займам со сроком погашения до одного года.

в) Авансы покупателей и заказчиков являются разновидностью кредитования.

г) Кредиторская задолженность. Кредиторы - это юридические и физические лица, перед которыми предприятия имеют определенную задолженность. Сумма этой задолженности называется кредиторской. Кредиторская задолженность может возникать вследствие существующей системы расчетов между предприятиями, когда долг одного предприятия другому возвращается по истечении определенного периода после возникновения задолженности, в случаях, когда предприятия сначала отражают в учете возникновение задолженности, а потом, по истечении определенного времени, погашают эту задолженность вследствие отсутствия у предприятия денежных средств для расчета.

д) Долгосрочная аренда основных фондов. Основные средства и наиболее стабильная часть оборотных средств финансируются за счет долгосрочного капитала, остальная часть оборотных средств финансируется за счет краткосрочного капитала.

При таком соотношении средства, вложенные во внеоборотные активы, а также в создание необходимых запасов, не могут неожиданно быть востребованы кредиторами и, таким образом, нарушить производственно-хозяйственную деятельность.

1.4.4. Эффективность использования оборотных средств

Важнейшим показателем использования оборотных средств является показатель оборачиваемости, т. е. скорость их оборота. Это означает, что чем быстрее оборачивается авансируемый капитал, тем меньше он необходим для выполнения тех функций, которые он осуществляет, а значит, высвобождаемые средства могут быть использованы для финансирования других работ. Поэтому любая строительная организация заинтересована в этом. Для оценки использования оборотных средств используют следующие показатели.

Коэффициент оборачиваемости по времени рассчитывается | формуле

Коб=В/ОС,

В - выручка от сдачи работ в сумме, равной объему строительно-монтажных работ по договорной цене с добавлением компенсаций и льгот сверх договорной цены, а также выручка от реализации материалов и услуг за определенный период времени;

ОС - средняя величина оборотных средств за тот же период.

Коэффициент оборачиваемости показывает количество оборотов оборотных средств за конкретный период времени или объем продукции, приходящийся на 1 руб. оборотных средств за рассматриваемый период времени.

Средняя длительность одного оборота за принятый расчетный период выражается отношением числа дней в этом периоде к величине коэффициента оборачиваемости и определяется по формуле

Дср=Тр/Коб

где Тср - длительность расчетного периода, дни;

Коб - коэффициент оборачиваемости.

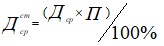

Оборачиваемость оборотных средств на каждой стадии устанавливается по формуле

где Дср - длительность пребывания средств на отдельных стадиях кругооборота, дни;

П - доля отдельных элементов или групп оборотных средств в общей сумме, %.

Для оценки платежеспособности используются в основном два показателя: коэффициент абсолютной ликвидности и общий коэффициент покрытия,

Коэффициент абсолютной ликвидности представляет собой отношение суммы денежных средств и краткосрочных финансовых вложений к краткосрочной задолженности организации.

Общий коэффициент покрытия показывает, во сколько раз оборотные активы организации превышают сумму краткосрочных долгов. Общий коэффициент покрытия должен быть больше единицы. В этом случае у организации после уплаты долгов остаются оборотные активы, достаточные для продолжения бесперебойной работы.

Для оценки финансового состояния (качества структуры бухгалтерского баланса) строительной организации используются коэффициент текущей ликвидности и коэффициент обеспеченности собственными средствами.

Коэффициент текущей ликвидности - это отношение фактической стоимости наличных оборотных средств организации в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов, к срочным обязательствам в виде краткосрочных кредитов банка, различных кредиторских задолженностей.

Коэффициент обеспеченности собственными средствами представляет собой отношение разности между объемами источников собственных средств и фактической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости оборотных активов (сумма итогов разделов II и III актива баланса).

Все вышесказанное свидетельствует о том, что проблема эффективности используемых в строительстве производственных фондов не может ограничиваться эффективным использованием основных производственных фондов. Не меньшее значение имеет и эффективное использование оборотных средств.

1.5. Издержки производства и прибыль организации

1.5.1. Издержки производства как экономическая категория

Издержки производства представляют собой совокупность материальных и трудовых затрат на производство продукции. Они выступают как экономическая категория, которая отражает:

- во-первых, отношения, возникающие между субъектами внутри предприятия по поводу использования живого и овеществленного труда; во-вторых, это отношения, которые возникают вне предприятия между предприятиями - поставщиками материалов, топлива, комплектующих изделий и предприятиями, использующими эти продукты, сырье для производства своей продукции.

Издержки всегда принимают количественное выражение, и они рассматриваются через систему натуральных и стоимостных показателей. Издержки предприятия должны быть всегда объектом постоянного управления, а это означает, что в этом процесс надо использовать требования экономических законов.

Закон стоимости требует, чтобы в основе стоимости товаров были бы заложены не индивидуальные, а общественные издержки производства.

Закон повышающейся производительности труда требует, чтобы обеспечивался постоянный рост производительности, иначе немыслима конкурентоспособность продукции.

В экономической науке издержки предприятия рассматриваются как издержки упущенных возможностей и как явные (бухгалтерские) издержки.

Последние включают: стоимость сырья, полуфабрикатов, топлива, амортизацию оборудования, заработную плату со всеми начислениями по специальному страхованию, административные расходы.

Неявные издержки (издержки упущенных возможностей) - это те доходы, которые могли бы быть получены на собственные ресурсы, если бы их предоставить за плату, установленную рынком, другими пользователями. Сюда нужно включить процент на собственный капитал, арендную плату за помещение, плату за менеджерскую работу самого предпринимателя.

Бухгалтерские издержки плюс неявные издержки - это экономические издержки.

С точки зрения зависимости величины издержек от объема продукции их подразделяют на постоянные издержки и переменные издержки.

Постоянные издержки не зависят от объема выпуска продукции. Это затраты на эксплуатацию здания, оборудования, арендную плату, административно-управленческие расходы, некоторые виды налогов.

Переменные издержки изменяются с изменением объема производства. Это затраты на материалы, на рабочую силу.

Общие издержки на производство единицы товара равны сумме общих постоянных и общих переменных издержек.

Производителя часто интересует величина не столько общих издержек, сколько средних издержек.

Средние издержки есть частное от деления общих издержек на объем продукции.

В хозяйственной практике нашей страны для определения издержек производства используется категория себестоимости. Себестоимость отражает в денежной форме текущие затраты на производство и реализацию продукции, включает стоимость потребленных средств производства, средства на оплату труда, косвенные расходы предприятия и издержки на реализацию. В состав себестоимости не включают разовые расходы, затраты, не связанные с производством продукции, а также убытки от стихийных бедствий, штрафы и неустойки.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 |