Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Перспективы развития упрощенной системы налогообложения (на материалах МРИ ФНС России № 15 по Алтайскому краю) Prospects of development of the simplified system of taxation (on materials of MRI FNS of Russia № 15 in the Altai territory)

ПЕРСПЕКТИВЫ РАЗВИТИЯ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ (НА МАТЕРИАЛАХ МРИ ФНС РОССИИ № 15 ПО АЛТАЙСКОМУ КРАЮ)

PROSPECTS OF DEVELOPMENT OF THE SIMPLIFIED SYSTEM OF TAXATION (ON MATERIALS OF MRI FNS OF RUSSIA № 15 IN THE ALTAI TERRITORY)

студентка Барнаульского филиала - ФГОБУ ВПО Финансовый университет при Правительстве Российской Федерации

Научный руководитель: доцент кафедры финансов и кредита,

Аннотация: В данной работе рассмотрена трансформация упрощенной системы налогообложения как одного из специальных налоговых режимов в период социально-экономического развития. Выявлены проблемы применения упрощенного порядка налогообложения и рекомендованы их пути решения. Особое внимание уделено исследованию поведения налогоплательщиков спецрежимов с учетом значительных изменений в налогообложении с 2013 года. Доказано, что отмена обязательности применения единого налога на вмененный доход приведет к увеличению налогоплательщиков и сумме исчисленного единого налога по упрощенной системе налогообложения.

Annotation: In this paper we consider a transformation of a simplified system of taxation as one of the special tax regimes in the period of socio-economic development. Identify problems of application of the simplified taxation and proposed their solutions. Special attention is paid to the study of the behavior of taxpayers спецрежимов in view of the significant changes in taxation from 2013. It is proved that the abolition of the compulsory application of the single tax on the imputed income will lead to an increase of taxpayers and the amount of calculating the single tax on the simplified system of taxation.

Ключевые слова: перспективы развития, упрощенная система налогообложения, процесс трансформации, анализ, малый бизнес, регулирование, реформирование.

Key words: development prospects, the simplified system of taxation, the process of transformation, analysis, small business regulation reform.

Созданная в 1996 г. упрощенная система налогообложения постоянно трансформируется с учетом социальной, экономической и финансовой политики государства. За свое существование она стала популярным специальным налоговым режимом не только для малого бизнеса, но и для хозяйствующих субъектов, отвечающих определенным критериям. Но, тем не менее, вопросу налогообложения малого бизнеса в Российской Федерации не уделяется столь пристальное значение как в зарубежных странах.

Исследование проводилось на материалах одной из крупнейших налоговых инспекциях по Алтайскому краю.

Важную роль УСН играет в краевом и местном бюджетах, что отражено в таблице 1, составленной на основании данных Бюджетного кодекса РФ и законов о краевом бюджете на соответствующий год.

Таблица 1. Нормативы отчислений от УСН по уровням бюджетной системы в Алтайском крае за 2009-2011 гг., %

2009 г. | 2010 г. | 2011 г. | 2012 г. | |

Государственные ВБФ | 10 | 10 | - | - |

Региональный бюджет | 90 | 90 | 100 | 100 |

в том числе: | ||||

Краевой бюджет | 10 | 10 | 10 | 50 (0) |

Городской (районный) бюджет | 90 | 90 | 90 | 50 (100) |

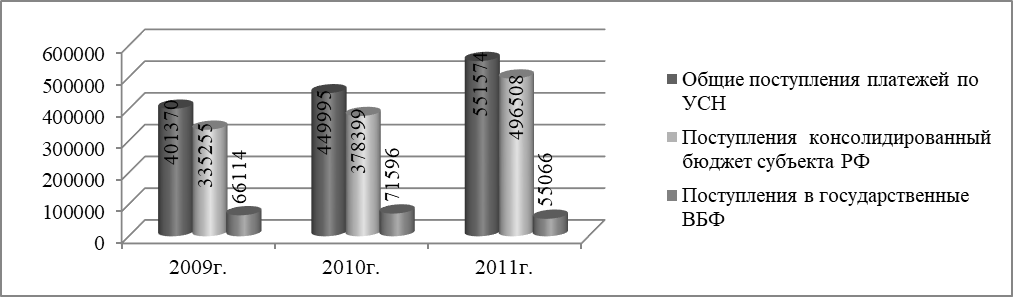

Из рис. 1 видно, что платежи от УСН в государственные внебюджетные фонды в 2011 году имели отрицательную динамику, поскольку с 1 января 2011 г. доля фондов подлежит зачислению в региональные и муниципальные бюджеты.

Рис. 1. Динамика поступлений по УСН в МРИ ФНС России № 15 по

Алтайскому краю за 2009-2011 гг., тыс. руб.

В период с 2009 по 2011 гг. наблюдается положительная динамика налогоплательщиков - организаций, применяющих УСН в МРИ ФНС России № 15 по Алтайскому краю, их рост составил 116,1%, а вот численность индивидуальных предпринимателей ведет себя неоднозначно (таблица 2).

Таблица 2. Динамика налогоплательщиков УСН в МРИ ФНС России № 15

по Алтайскому краю за 2009-2011 гг.

Показатели | 2009 г. | 2010 г. | 2011 г. | |||

ед./чел | доля, % | ед./чел | доля, % | ед./чел | доля, % | |

Всего налогоплательщиков | 6755 | 100 | 7292 | 100 | 7410 | 100 |

в том числе: | ||||||

организаций | 3910 | 57,9 | 4261 | 58,4 | 4539 | 61,3 |

индивидуальных предпринимателей | 2845 | 42,1 | 3031 | 41,6 | 2871 | 38,7 |

На долю организаций в структуре налогоплательщиков приходится более 57%. Это подтверждает тот факт, что малый бизнес на территории Инспекции недостаточно развит, ведь основную его часть должны составлять индивидуальные предприниматели с малым оборотом денежных средств за год, а не организации.

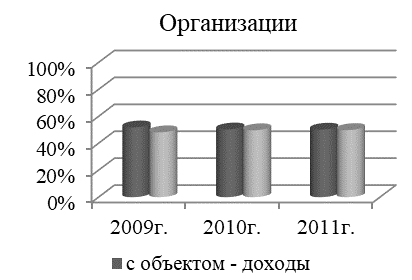

К тому же из рис. 2 видно, что организации в равной степени на

протяжении исследуемого периода выбирают объектом налогообложения и доходы, и доходы, уменьшенные на величину расходов. Тогда как индивидуальные предприниматели в 81% уже на протяжении 3 лет выбирают объектом налогообложения доходы.

Рис. 2. Структура налогоплательщиков УСН по объектам налогообложения по Инспекции за 2009-2011 гг., %.

Результаты анализа свидетельствуют о том, что бизнес предпринимателей недостаточно ресурсоемкий. Кроме того, когда объектом налогообложения выбран доход, налогоплательщикам не нужно задумываться о том, чтобы запастись документами, которые бы подтверждали расходы, если только они не требуются для внутренних, управленческих целей.

В работе проанализированы условия, при которых налогоплательщикам упрощенного режима выгоднее применять тот или иной объект налогообложения. В результате чего установлено, что:

1) объект налогообложения «доходы минус расходы» выгодно применять при рентабельности < 20% и доли расходов в полученных доходах > 60%;

2) объект налогообложения «доходы» следует применять, если уровень рентабельности > 20%, а доля расходов в полученных доходах < 60%;

3) заплатит минимальный налог при рентабельности < 6,67% и доли расходов в доходах > 93,3%.

Также рассчитана собираемость по УСН в исследуемой Инспекции за 2009-2011 гг. Проведено сравнение полученного показателя со значением по Алтайскому краю и по России в целом (таблица 3).

Таблица 3. Динамика уровня собираемости по УСН (без учета поступлений

в государственные ВБФ) за 2009-2011 гг.

Показатели | 2009 г. | 2010 г. | 2011 г. | 2011 г. в % к 2009 г. |

Собираемость в Инспекции, % | 230,2 | 89,1 | 95,6 | 41,5 |

Собираемость в Алтайском крае, % | 206,5 | 87,2 | 91,8 | 44,5 |

Собираемость в России, % | 219,1 | 93,2 | 95,0 | 43,4 |

Собираемость, как по Инспекции, так и по Алтайскому краю и по России имела позитивную динамику, и в 2011 г. показатель по Инспекции оказался выше, чем по Алтайскому краю и по России в целом. Но, тем не менее, его уровень так и не достиг 100%.

В работе с помощью исходных данных отчета 5-УСН по Алтайскому краю за 2006-2011 гг. и пакета анализа «Анализ данных» программы «Регрессия» средства Microsoft Excel проведена оценка влияния количества налогоплательщиков упрощенной системы налогообложения на сумму исчисленного единого налога по УСН. Полученное уравнение модели имеет вид:

Yt = -2732993,9 + 142,3х, (1)

где, Y - сумма исчисленного единого налога по УСН за налоговый период по Алтайскому краю;

х - количество налогоплательщиков УСН.

Установлено, что использовать данную модель для прогнозирования в реальных условиях целесообразно.

В результате проведенного анализа выявлены следующие проблемы: уровень собираемости менее 100%, незначительные суммы доначислений по УСН, потеря клиентом, применяющих общий режим, создание организаций для участия в схемах ухода от налогообложения, повышение стоимости страхового года для индивидуальных предпринимателей.

Таким образом, необходимо совершенствовать способы реализации механизма обеспечения исполнения по уплате налогов. Для этого предложены следующие основные пути решения проблем и направление трансформации УСН:

1) ввести за отчетные периоды упрощенную декларацию об исчислении суммы исчисленного единого налога;

2) пересмотреть отношение к остаточному принципу включения в план выездных налоговых проверок налогоплательщиков УСН;

3) снизить стоимость страхового года путем возврата к прежнему расчету отчислений (один МРОТ) в Пенсионный фонд РФ с целью получения доходов в бюджетную систему РФ;

4) ожидается увеличение суммы исчисленного налога по УСН за счет роста количества налогоплательщиков в связи с отменой обязательного порядка применения ЕНВД.

В работе рассмотрены возможные варианты поведения налогоплательщиков ЕНВД в связи с отменой обязательности его применения с 2013 г. и введением патентной системы налогообложения.

Из опроса специалистов выяснено, что на территории Алтайского края присутствуют налогоплательщики с высоким уровнем доходов, которым переход на патентную систему налогообложения окажется выгоден. К ним относятся отдельные индивидуальные предприниматели, занятые в следующих сферах деятельности: услуги класса «люкс», VIP услуги; парикмахерские и косметические услуги; услуги химчистки; техобслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования; оказание автотранспортных услуг по перевозке грузов автомобильным транспортом, пассажирские услуги, включая такси; сдача в аренду жилых и нежилых помещений, принадлежащих индивидуальному предпринимателю на праве собственности; услуги производственного характера, такие как изготовление и копчение колбас; услуги по формированию интерьера и жилого помещения и услуги художественного оформления; розничная торговля до 50 м2; занятие частной медицинской практикой.

Для большинства же индивидуальных предпринимателей переход на патентную систему налогообложения только усугубит их финансовое благополучие. К таким налогоплательщикам относится бизнес с уровнем доходов ниже установленного потенциально возможного дохода.

Если же налогоплательщики ЕНВД захотят перейти на упрощенную систему налогообложения, то при выборе объекта налогообложения им необходимо соизмерять свой уровень рентабельности и удельный вес произведенных расходов в общей сумме полученных доходов.

Следовательно, можно предположить, что налогоплательщики ЕНВД могут повести себя следующим образом:

1) предприниматели с высокими доходами предпочтут патентную систему налогообложения, а организации - либо УСН, либо ЕНВД пока это возможно;

2) налогоплательщики с невысоким уровнем доходов или со значительными расходами, учитываемыми при УСН с объектом «доходы минус расходы», перейдут на упрощенную систему налогообложения.

Было предположено, что на УСН перейдет 20% налогоплательщиков ЕНВД, у которых сумма полученного дохода невысокая, а расходы, возможные к уменьшению по УСН значительные.

В результате чего, подставив прогнозное значение количества налогоплательщиков УСН в полученное уравнение (1), ожидаемая сумма исчисленного налога по УСН с учетом доверительной вероятностью 90% составила от 2611936 тыс. руб. до 4040478 тыс. руб.

Из-за отсутствия точных данных о намерениях налогоплательщиков ЕНВД по поводу выбора того или специального налогового режима невозможно сказать о том, что данный прогноз полностью достоверен и не подлежит корректировки.

Подводя итог, можно отметить, что от своевременного и правильного решения проблем применения УСН зависит финансовое благополучие значительного числа хозяйствующих субъектов, а также поступлений в бюджетную систему РФ.

Литература

1. Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс). Раздел.18., глава 61 [Электронный ресурс] / URL: http://www. , свободный. – Загл. с экрана (дата обращения 05.08.2012).

2. Налоговый кодекс Российской Федерации [Электронный ресурс] // Сайт компании «Консультант Плюс» / URL: http://www. consultant. ru/online, свободный. – Загл. с экрана (дата обращения 10.12.2012).

3. О внесении изменений в части первую и вторую Налогового кодекса РФ и отдельные законодательные акты Российской Федерации: Федеральный закон -ФЗ (в ред. от 01.01.2001) [Электронный ресурс] // Сайт компании «Консультант Плюс» / URL: http://www. consultant. ru/online, свободный. – Загл. с экрана (дата обращения 06.12.2012).

4. О применении индивидуальными предпринимателями патентной системы налогообложения на территории Алтайского края: Закон Алтайского края -ЗС [Электронный ресурс] // Сайт Алтайского краевого Законодательного Собрания / URL: http://www. altsovet. ru, свободный. – Загл. с экрана (дата обращения 01.12.2012).

5. них и у нас: сравним «упрощенку» в странах ЕЭП [Электронный ресурс] / URL: http:///html, свободный. – Загл. с экрана (дата обращения 01.12.2012).

6. Управление Федеральной налоговой службы по Алтайскому краю:

[Официальный сайт]. – URL: http://www. r22.nalog. ru, свободный. – Загл. с

экрана (дата обращения 10.10.2012).