Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Исследование пенсионной системы

Актуальность исследования пенсионной системы обусловлена тем, что вопросы пенсионной политики, так или иначе, касаются каждого из нас: и тех, кому уже назначена пенсия, и тех, кто будет претендовать на ее получение в будущем.

Пенсионная система РК будет лихорадить, если не применить должные меры по предотвращению кризиса в данном секторе, по мнению Председателя НБРК Григория Марченко.

Под мерами он подразумевает продление пенсионного возраста женщин до 63 лет, а также поддержал идею Президента РК о создании Единого Национального Пенсионного Фонда (ЕНПФ).

На 1 января 2013 года в республике функционировали 11 накопительных пенсионных фондов, объем пенсионных накоплений в них составлял 3,116 триллиона тенге (около 21 миллиарда долларов).

Количество банков, имеющих лицензию на осуществление кастодиальной деятельности – 10.

В целом наблюдается рост количества счетов вкладчиков (получателей) по обязательным пенсионным взносам и суммы пенсионных накоплений. Участниками накопительной пенсионной системы являются более 9 млн. человек.

На начало 2013 года количество пенсионеров в Республике Казахстан составило около 1 700 тыс. человек или 10% от общей численности населения. С учетом планируемого повышения средней пенсии в 2013 году (солидарная пенсия + базовая пенсия) расходы республиканского бюджета составят порядка 900 млрд. тенге (за 2012 год составило порядка 820 млрд. тенге) — это 15% всех расходов республиканского бюджета.

На 1 декабря 2012 года пенсионные накопления вкладчиков составили 3 116,6 млрд. тенге (прирост 17,5%). За 11 месяцев 2012 года сумма пенсионных взносов составила 454,4 млрд. тенге, инвестиционных доходов 102,5 млрд. тенге (итого 556,9 млрд. тенге). Пенсионные выплаты составили 324 млрд. тенге (прирост 38,9%). Если учесть что 29 млрд. тенге было переведено в страховые организации, то остается около 200 млрд. тенге или 7,4% к общей сумме пенсионных накоплений вкладчиков.

Если учитывать инфляцию, то можно говорить о том, что пенсионные накопления не увеличиваются. С неминуемым ростом количества получателей пенсий по накопительной пенсионной системе большинство пенсионных фондов какое то время еще «протянут» за счет пенсионных отчислений. Но не сложно рассчитать через лет их ждет банкротство, то есть полная потеря всех пенсионных накоплений. Пострадают больше те, кто выйдет на пенсию лет через 15-20.

Вклады НПФ в государственные ценные бумаги составили около 50% (или 1 557,9 млрд. тенге). Это те средства, которые Правительство РК берет в долг. Так или иначе, за счет займа у НПФ перекрывает расходы республиканского бюджета на социальное обеспечение пенсионеров. Так для чего же была проведена пенсионная реформа 1998 году? Уверен, что для получения доступа к «дешевым», неконтролируемым финансовым ресурсам вкладчиков. Теперь пришло время собирать камни. Думаете, реформаторы не просчитали кризис накопительной пенсионной системы? Спрогнозировать то здесь не сложно.

Рассмотрим структуру активов пенсионных фондов

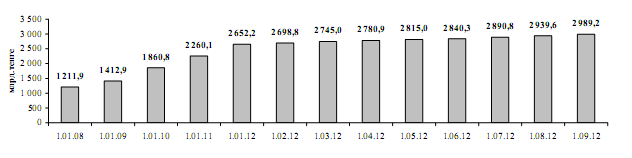

Рисунок 1- Динамика изменения совокупного объема пенсионных активов

Из данного графика видно, что по состоянию на 1 сентября 2012 года совокупный объем пенсионных активов, находящихся в инвестиционном управлении составил 2989,2 млрд. тенге, увеличившийся с начала текущего года на 336,9 млн. тенге или на 12,7 %, а по сравнению с 2008 годом рост пенсионных активов составил 1777,3 млрд. тенге или на 146,65 %.

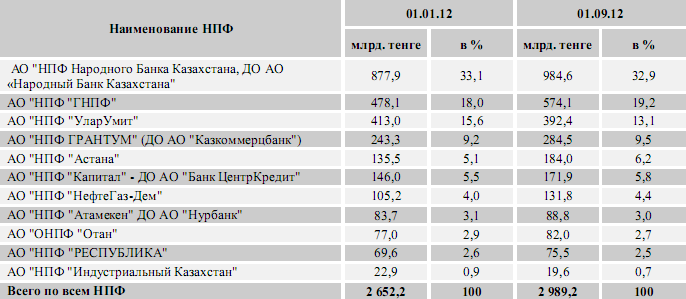

Распределение совокупного объема пенсионных активов НПФ в РК, представлена в таблице 1, где показана его (активов) подробное состояние по всем пенсионным фондам.

Таблица 1 – Распределение совокупного объема пенсионных активов

Из данной таблицы следует выделить, что 4-5 накопительных пенсионных фондов, что касается остальных НПФ, то их совокупный объем пенсионных активов намного меньше и менее конкурентоспособен.

За место созданного ЕНПФ, можно было оставить 4–5 действительно конкурентоспособных пенсионных фондов, тем самым, предоставить вкладчикам альтернативу выбора наилучших условий для хранения своих пенсионных сбережений.

Приведем следующие аргументы в пользу создания ЕНПФ.

– не используются огромные деньги в пенсионных фондах на прямую, влияющие развития на развитие экономики;

– активы НПФ – хороший источник «длинных» денег для поддержки экономики страны, являющийся мощным пулом денег, который будет пущен на развитие инфраструктуры;

– создание Единого национального пенсионного фонда в Казахстане позволит для вкладчиков вдвое снизить сумму комиссионных сборов от пенсионных активов.

Пенсионные фонды 15% забирают от инвестдохода и 0,05% от пенсионных активов уходит на ежемесячные комиссионные вознаграждения. Так вот, эти 2 нормы в предлагаемом законопроекте снижены в 2 раза».

Но главное для вкладчиков, все-таки доходность по их накоплениям. Так, например, лидеры сегодняшней пенсионной системы сегодня показывают доходность 6-7%, и забирая от этой суммы 15% (примерно минус 0.7%) дают неплохой результат в пределах 5-6%. А вот доходность ГНПФ, на базе которого будет создан ЕНПФ на 1 марта 2013 составила 3,03%. Даже если он не будет брать никакой комиссии, все равно вкладчики проигрывают.

– пенсионные фонды не смогли в достаточной мере диверсифицировать свои активы, стараясь обезопасить себя, тем самым приводят пенсионный рынок к кризисному состоянию.

Данный аргумент приведем в таблице – 2, где показаны финансовые инструменты, используемые Накопительными пенсионными фондами РК.

Таблица 2 – Совокупный инвестиционный портфель НПФ

в млрд. тенге

На 1 сентября 2012 года доля ценных бумаг, эмитенты которых допустили дефолт по выпускам ценных бумаг, составила 0,8 % от общего объема пенсионных активов, что в абсолютном выражении составило 24,2 млрд. тенге.

По действующему нормативному акту — минимум 20 процентов частные пенсионные фонды должны были вкладывать в государственные ценные бумаги (ГЦБ). Реально же — 50,5 процента. Они перестраховывались. Понятно, риски ниже, но и доходность — ниже. С другой стороны, они, по нашему нормативно-правовому акту, могли до 40 процентов вкладывать за границей. Реально же они вкладывали 9 процентов. То есть, частные пенсионные фонды явно переинвестировали в ГЦБ внутри Казахстана и явно недоинвестировали за границей.

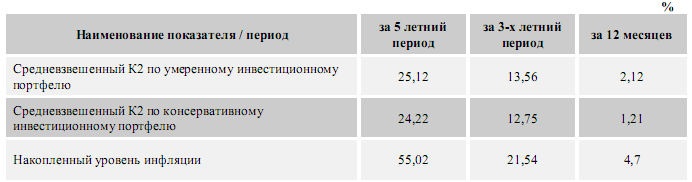

– следующим аргументов является то, что государство сможет лучше позаботиться о накоплениях граждан. В 2009 году Казахстан потратил на спасение экономики 10 млрд. долларов из Национального фонда. Фонд Самрук-Казына вошел в капитал крупных в стране банков: Казкоммерцбанка и Народного банка, были национализированы три банка – БТА, Альянс банк и Темирбанк, таким образом, спас банковский сектор от краха. Также и пенсионный сектор сможет поддержать и развить, ведь уровень инфляции больше номинального дохода фондов, приведенные в таблице 3.

Таблица 3 – Средневзвешенные коэффициенты номинального дохода фондов

Из данной таблицы видно, что уровень инфляции за различные периоды времени незначительно, но превосходит номинальный доход пенсионных фондов, тем самым, съедая пенсионные накопления у населения. Но непонятно, сможет ли государство исправить данное положение, если сама будет осуществлять те же действия, что и НПФ.

Следовательно, необходимо рассмотреть отрицательные стороны создания ЕНПФ, а также разобраться с увеличением пенсионного возраста женщин.

Теперь, необходимо рассмотреть отрицательные стороны создания ЕНПФ:

– налицо нарушение конституционных прав казахстанцев, их право на неприкосновенность частной собственности, право на выбор каждого гражданина, где осуществлять накопления своей пенсии;

– в результате этих действий пенсионное обеспечение жителей нашей страны ухудшится, что чревато серьезным социальным напряжением;

– реформа пенсионной системы реализуется неоправданно быстрыми темпами;

– по дате 1 июля мне, например, вообще непонятно. Что за непонятная спешка? Этот вопрос касается всех работающих граждан страны, и такие сроки просто нереальны. Тем более что, по официальным источникам, надо внести изменения в 22 закона и 8 кодексов;

– изменения коснутся сотен нормативных актов, которые за эти 15 лет были разработаны надзором;

– крупный объединенный государственный фонд будет работать на той же площадке Казахстанской фондовой бирже, где сегодня работают частные пенсионные фонды. Поэтому, где он возьмет эту эффективность? Он будет покупать те же бумаги;

Ещё одной “больной” темой стало увеличение пенсионного возраста для женщин, связанный с усилением кризисных явлений во всей мировой экономике. Если не увеличить пенсионный возраст для женщин, то пенсионный сектор в ближайшие годы может прийти к краху, но уровень жизни в нашей стране пока еще не совсем позволяет применять поправки по увеличению порога пенсионного ценза, потому что многие просто не доживают до этого возраста.

Председатель НБ РК Григорий Марченко аргументируя необходимость повышения пенсионного возраста для женщин забывает упомянуть главную причину кризиса пенсионной системы.

Вклады НПФ в государственные ценные бумаги составили около 50% (или 1 557,9 млрд. тенге). Это те средства, которые Правительство РК берет в долг. Так или иначе, за счет займа у НПФ перекрывает расходы республиканского бюджета на социальное обеспечение пенсионеров.

Теперь, если Правительство РК увеличит пенсионный возраст женщин — то это на какое, то время отсрочит крах накопительной пенсионной системы — лет на пять. Наверное, уже подсчитали прибыли и накопительные пенсионные фонды. Но решит ли это проблемы пенсионной системы Республики Казахстан? Конечно, нет. Рано или поздно государство будет вынуждено вернутся к солидарной пенсионной системе. И опять за счет огромных убытков будет «спасена» система пенсионного обеспечения казахстанцев.

Итог 15 лет работы накопительной пенсионной системы — это обогащение самих пенсионных фондов, доступ к «дешевым» финансовым ресурсам для учредителей НПФ.

Проанализировав данную тему, можно отметить ее актуальность в нынешних условиях, а также обоснованность создания Единого Национального Пенсионного Фонда (ЕНПФ).

Да, государство стремится провести индустриализацию экономики, диверсифицировать ее, для того, чтобы в будущем экономика страны могла конкурировать с ведущими экономиками мира. Аргумент государства в пользу создания ЕНПФ заключается в том, что все средства пенсионных фондов будут направлены на развитие экономики.

Но, честно говоря, я сомневаюсь в дальновидности данной политики, хоть и государство достигло небывалого роста ВВП и экономики в целом, качество жизни населения улучшился, а Казахстан в настоящий момент занимает 51 место в мире среди экономически развитых стран, это все дело статистики. На самом деле в РК назрело много социально – экономических, перерастающих в политические проблемы, средняя заработная плата, которая составляет чуть больше 90 тыс. тенге, не соответствует заработной плате в моем регионе.

Также, я не уверен, что переход средств в этот единый фонд будет способствовать росту накопительных средств вкладчиков, модернизации экономики, не исключено недобросовестная работа чиновников, которая может привести к растрачиванию средств впустую или в “карман” определенного круга людей, т. е. всего на всего очередной способ нажиться на средствах населения.