Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Проанализировав оценки, данные базой «Спарк», финансовые показатели отчетности, а также близость бизнес-модели организации к условиям наиболее характерным футбольного клуба, наиболее приближенным для ведения коммерческой деятельности, было принято решение провести рассмотрение кризис-прогнозных методик, их динамики за 5-летний период на примере ФК «Краснодар». Данный выбор основан на следующих фактах:

Клуб за последние 5 лет показал стремительный рост, как по спортивной составляющей, так и в плане развития собственной инфраструктуры и инвестирования в развитие центров подготовки футболистов; Модель клуба приближена к европейской бизнес-модели, что может служить примером реализации частного бизнеса в сфере футбола на территории РФ;Соответственно, показанные при оценке кризис-прогнозными методиками результаты, способны стать ориентиром для профессиональных футбольных клубов, как характеристика безопасного финансового состояния. Однако перед применением рассмотренных в теоретической части отечественных методик необходимо учесть специфику отрасли для получения адекватных результатов.

При рассмотрении методики большой вес присваивается такому показателю, как оборачиваемость запасов. Очевидно, что для непроизводственной организации, которой является футбольный клуб, вывод коэффициента оборачиваемости запасов не будет показательным при оценке финансового положения, поэтому было принято решение об исключении его из модели в пользу дополнительного исследования влияющих на финансовое положение показателях: динамики трансферной стоимости игроков, а также усиление позиций бренда футбольного клуба. При расчете с использованием модели и поправок на отрасль сделано не было, в виду ориентированности модели только на финансовые показатели организации. Использованные в расчетах формулы находятся в приложении 1. Результаты расчетов для адаптированной модели и методике и представлены в таблицах ниже:

Таблица 13

Расчет коэффициентов кризис-методикой .

31.12.2012 | 31.12.2013 | 31.12.2014 | 31.12.2015 | |

Оборотные активы (раздел II) | 163 633 | 382 202 | 725 929 | 740 191 |

Текущие обязательства (раздел V) | 211 637 | 657 151 | 671 486 | 624 971 |

Коэф. текущей ликвидности | 0,77 | 0,58 | 1,08 | 1,18 |

Собственный капитал (раздел III) | (151 486) | 10 503 | 168 137 | 222 849 |

Заемный капитал (раздел IV, V) | 657 151 | 211 637 | 671 486 | 624 971 |

СК/ЗК | (0,23) | 0,05 | 0,25 | 0,36 |

Прибыль до налогообложения | 11 140 | (220 669) | 270 689 | 53 769 |

Сумма активов (валюта баланса) | 505 665 | 222 140 | 839 623 | 847 820 |

Рентабельность активов | 0,02 | (0,99) | 0,32 | 0,06 |

Прибыль до налогообложения | 11 140 | (220 669) | 270 689 | 53 769 |

Выручка от реализации | 115 606 | 68 175 | 745 829 | 3 367 832 |

Коэффициент эффективности | 0,10 | (3,24) | 0,36 | 0,02 |

Показатель фин. устойчивости | 39 | 58 | 58 | 64 |

Таблица 14

Расчет коэффициентов методикой и .

2 012 | 2 013 | 2 014 | 2 015 | |

Раздел III (Капитал и резервы) | 10 503 | (151 486) | 222 849 | 222 849 |

Раздел I (Внеоборотные активы) | 58 507 | 123 464 | 113 694 | 107 629 |

Раздел II (Оборотные активы) | 163 633 | 382 202 | 725 729 | 740 191 |

K1 | (0,29) | (0,72) | 0,15 | 0,16 |

Раздел II (Оборотные активы) | 163 633 | 382 202 | 725 929 | 740 191 |

Раздел V (Краткосрочные обязательства) | 211 637 | 657 151 | 671 486 | 624 971 |

K2 | 0,77 | 0,58 | 1,08 | 1,18 |

Выручка | 115 606 | 68 175 | 745 829 | 3 367 832 |

Раздел (II, III) Активы | 222 140 | 505 666 | 839 423 | 847 820 |

К3 | 0,52 | 0,13 | 0,89 | 3,97 |

Прибыль до налогообложения | 11 140 | (220 669) | 270 689 | 53 769 |

Выручка | 115 606 | 68 175 | 745 829 | 3 367 832 |

K4 | 0,10 | (3,24) | 0,36 | 0,02 |

Прибыль до налогообложения | 11 140 | (220 669) | 270 689 | 53 769 |

Раздел III (Капитал и резервы) | 10 503 | (151 486) | 222 849 | 222 849 |

K5 | 1,06 | 1,46 | 1,21 | 0,24 |

Показатель фин. устойчивости | 1,01 | (1,27) | 2,50 | 3,86 |

Основываясь на полученных результатах «усеченной» модели Ковалева, положительной тенденции роста организации, можно сделать вывод о финансовой безопасности текущего положения фк «Краснодар», а итоговый коэффициент модели, превышающий 50 должен использоваться как ориентир в отрасли. С точки зрения оценки методикой и выделяется стремительное укрепление финансового положения, начиная с 2012 года. Исключением стал показатель финансовой устойчивости в 2013 году. Снижение показателя финансовой устойчивости было вызвано закреплением клуба в РФПЛ – высшей лиги отечественного футбола, что привело к необходимости увеличения трансферных расходов и выплат подъемных для приходящих футболистов.

Вместе с полученными результатами и оцененным уровнем финансового положения важно выделить неполноту охвата отличительных бизнес-процессов футбольного клуба. В дополнение к приведенным выше расчетом предлагается рассмотреть дополнительный показатель, характеризующий спортивное развитие, и увеличение узнаваемости бренда и аудитории болельщиков.

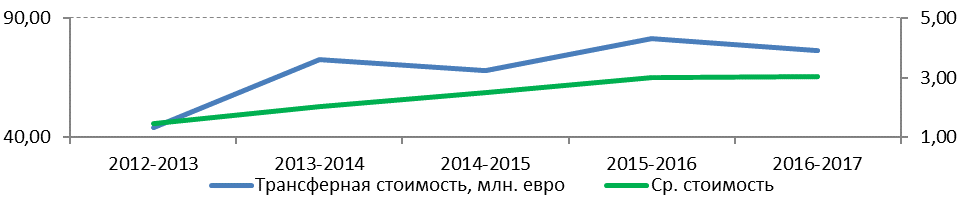

На основании специализированного портала “transfermarket. de” была выделена и проанализирована динамика трансферной стоимости игроков (механизм образования которой описан при исследовании отличительных бизнес-процессов фк). В таблице 15 представлены данные расчета и анализа изменения стоимости состава, а также средняя стоимость игрока клуба.

Таблица 15.

Расчет динамики трансферной стоимости игроков фк «Краснодар».

2012-2013 | 2013-2014 | 2014-2015 | 2015-2016 | 2016-2017 | |

Трансферная стоимость, евро | 43 950 000 | 72 725 000 | 67 800 000 | 81 250 000 | 76 150 000 |

Количество игроков | 30 | 36 | 27 | 27 | 25 |

Ср. стоимость игрока | 1 465 000 | 2 020 139 | 2 511 111 | 3 009 259 | 3 046 000 |

Составлено автором с использованием данных сайта «transfermarkt. de». URL: https://www. transfermarkt. de/ФК-Краснодар/

Представив динамику в виде графика, можно наблюдать поступательное увеличение трансферной стоимости и средней стоимости игроков, следовательно, улучшение их уровня, который в дальнейшем способен привести клуб к усилению позиций в спортивной сфере деятельности, а значит, укрепить финансовое положение клуба.

Рисунок 13. Динамика изменения трансферной и средней стоимости состава фк «Краснодар».

Выводы к главе 3

Проведенное в практической главе исследование позволило проанализировать основные особенности и текущее состояние бизнеса, связанного с развитием профессиональных футбольных клубов на территории Российской Федерации.

При выполнении работы была выделена особенность, связанная с высокой долей непредсказуемости выручки и затрат в связи с большой долей случайных факторов в профессиональном футболе.

Анализ деятельности и динамики финансовых показателей показал неизбежность трансформации футбольных клубов в холдинговые структуры для диверсификации и повышения уровня прогнозируемости деятельности на будущие периоды. Это приводит к увеличению области деятельности организации и, значит, к большему числу возникающих рисков и процессов, за которыми необходимо пристальное наблюдение. Выделенные и проанализированные отличительные бизнес-процессы футбольного клуба позволят выстроить наиболее оптимальную стратегию деятельности клуба и, следовательно, как один из ее элементов эффективно функционирующую систему превентивного антикризисного управления.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 |