Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Инструкция по работе с обработкой “Аудит ведения учета”

Обработку разработал:

Руководитель ИТ-проектов по автоматизации бизнес-процессов, корпоративный тренер по эффективной работе в программах 1С

сот.

e-mail: *****@***com

Для начала работы с обработкой нужно выбрать тип раздела и раздел среди следующего списка:

Тип раздела | Раздел |

Банк, касса (50,51) | 1.Кассовая дисциплина по ПКО 2.Кассовая дисциплина по РКО |

ТМЦ (10,41,43) | 1.Формирование себестоимости по 90.02 |

Взаиморасчеты (60,62,76) | 1.УПП: Корректность заведения док. Корректировка долга |

НДС (19,68.02,76.АВ,76.ВА) | 1.Выделение НДС при продаже (КтОст 90.01/118)*18 = ДтОст 90.03 2.Формирование СФ на аванс (КтОст 62.02/118)*18 = ДтОст 76АВ |

Затраты (08,20,23,25,28,44) | 1.Контроль соответствия характера затрат и счета учета статьи затрат |

Ведение документов | 1.Количество электронных документов 2.Количество ручных проводок |

Ведение справочников | 1.Количество элементов справочников 2.Дублирование контрагентов по ИНН 3.Контрагенты с некорректным ИНН и КПП 4.Дублирование физических лиц по ФИО |

Прочее | 1.Корректность остатков по активным и пассивным счетам 2.Использование субконто, помеченных на удаление 3.БП: Экспресс-проверка ведения учета 4.БП, УПП: Анализ состояния БУ 5.БП, УПП: Анализ состояния НУ по налогу на прибыль 6.БП, УПП: Анализ состояния НУ по УСН 7.УПП: Поиск и замена дублирующих элементов справочников |

Банк, касса (50,51)

1.Кассовая дисциплина по ПКО

2.Кассовая дисциплина по РКО

По выбранной организации за выбранный период анализируется кассовая дисциплина по документам “Приходный кассовый ордер” (ПКО) и “Расходный кассовый ордер” (РКО), а именно идет поиск следующих двух ошибочных ситуаций:

- Нумерация документов должна идти в соответствии с датами документов (№ 000 не может по дате быть раньше документа с № 000). При этом контролируется хронология с точностью до дня (в течении дня документы могут быть занесены в любом порядке по времени). Не может быть ”пустых окон” в нумерации документов (если есть документы с № 000 и № 000, то должен быть документ с № 000).

Необходимо отметить, что данный контроль невозможен, если в нумерации встречаются символы, отличные от 0123456789 и префикса организации.

ТМЦ (10,41,43)

1.Формирование себестоимости по 90.02

За выбранный период анализируются движения по Дт 90.02 (если организация не выбрана, то по всем организациям) на предмет формирования себестоимости, т. е. идет поиск “ошибочных” документов, в которых сумма себестоимости по ТМЦ (товары, готовая продукция) равна 0.

Взаиморасчеты (60,62,76)

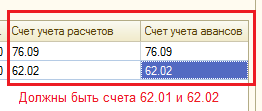

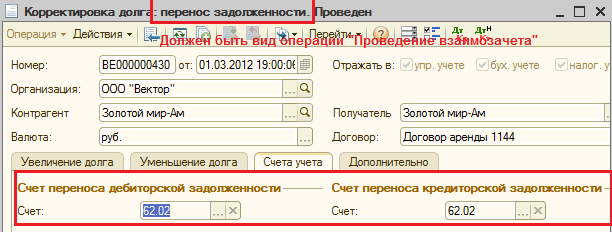

1.УПП: Корректность заведения док. Корректировка долга

Данная обработка создана для конфигурации “Управление производственным предприятием”. За выбранный период происходит поиск следующих ошибочных ситуаций (если организация выбрана, то идет отбор по организации, иначе обработка работает по всем организациям):

- Не выполняется правило, что счет расчетов 62.01, а счет авансов 62.02

- При участии 60 и 62 счета вид операции отличается от “Проведение взаимозачета”

Дело в том, что только при выполнении этих двух условий программа корректно производит зачет аванса (Дт 60.01 Кт 60.02). На следующих рисунках приведены примеры ошибок, при наличии которых нет гарантии правильного зачета аванса:

НДС (19,76.АВ,76.ВА)

1.Выделение НДС при продаже (КтОст 90.01/118)*18 = ДтОст 90.03

Данный контроль актуален только для предприятий, отгружающих продукцию и услуги с НДС 18%. Данная обработка с группировкой по номенклатурным группам выводит документы, проводки которых не удовлетворяют формуле (КО 90.01 / 118)*18 = ДО 90.03. Данная формула может не выполняться, например, если в документе, не проставлена ставка НДС.

2.Формирование СФ на аванс (КтОст 62.02/118)*18 = ДтОст 76АВ

При получении денежных средств в счет будущей отгрузки формируется проводка Дт 51 – Кт 62.02. В конце периода по данной хозяйственной операции формируется счет-фактура на аванс, которая формирует проводку Дт 76.АВ – Кт 68.02. По данным остатков по счетам 62.02 и 76.АВ заполняются соответствующие строки декларации по НДС. На данное правило особое внимание обращается при налоговых проверках и аудите. Данная обработка помогает найти конкретного контрагента среди всех покупателей, по которому не выполняется данная формула.

Затраты (08,20,23,25,28,44)

1.Контроль соответствия характера затрат и счета учета статьи затрат

Данная обработка создана для конфигурации “Управление производственным предприятием”. Обработка за выбранный период по всем организациям проверяет соответствие характера затрат выбранной статьи затрат и счета учета, на котором отражают статью затрат (характер затрат статьи затрат – это реквизит справочника “Статьи затрат”) согласно следующей таблице:

Счет учета | Характер затрат |

08 | Вложения во внеоборотные активы |

20 | Производственные расходы Исключение: Списание на 20 счет затрат с 23,25,26,28 счетов. |

23 | Производственные расходы |

25 | Общепроизводственные расходы |

26 | Общехозяйственные расходы |

28 | Брак в производстве |

44.01 | Издержки обращения |

44.02 | Коммерческие расходы |

Ведение документов

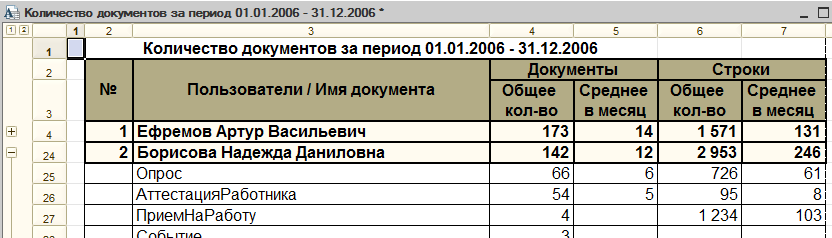

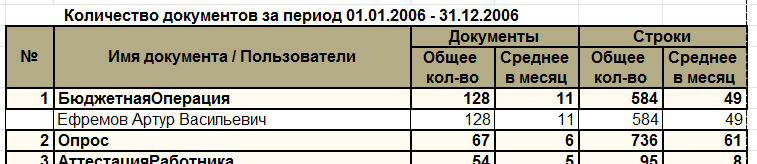

1.Количество электронных документов

Данная обработка за выбранный период показывает используемые документы программы с указанием их количества и количества строк в табличных частях данного документа (если организация выбрана, то идет отбор по организации, иначе обработка работает по всем организациям). Обработка выводит список электронных документов в двух разрезах (двух таблицах):

Пользователь / Имя документа: Зная общее количество документов и количество строк по пользователям, можно проанализировать “операторскую” нагрузку на пользователей, ответственных за их ввод (сравнить объем нагрузки разных пользователей или изменение нагрузки за разные периоды). Имя документа / Пользователь: Зная общее количество документов конкретного типа, можно определить количество документов для детального анализа (например, взять за правило детально проверять 5% от общего количества документов). Т. е. если за 3 квартал введено 364 реализации, то необходимо детально проанализировать ввод 364*5% = 18 документов.

2.Количество ручных проводок

Данная обработка за выбранной период показывает количество “введенных вручную” проводок, т. е количество документов “Операция Бух” (если организация выбрана, то идет отбор по организации, иначе обработка работает по всем организациям).

При этом в отдельной колонке отображаются счета БУ, используемые в документе. По данным этой колонки можно сделать вывод о корректности использования документа “ОперацияБух” (бухгалтерская справка) для отражения конкретной хозяйственной операции. Ввиду анализа бухгалтерских счетов данная обработка работает достаточно долго.

Ведение справочников

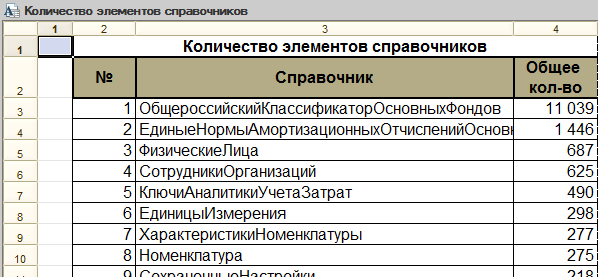

1.Количество элементов справочников

Данная обработка показывает количество введенных элементов всех справочников программы. При подсчете участвуют помеченные и непомеченные элементы справочников.

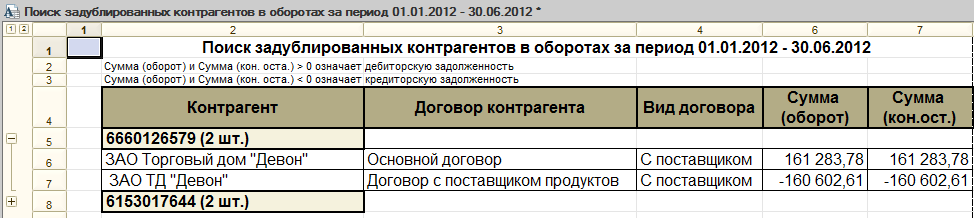

2.Дублирование контрагентов по ИНН

Данная обработка выводит задублированные элементы справочника “Контрагенты”, которые встречаются в оборотах за выбранный период (если организация не выбрана, то идет поиск по всем организациям). Обработка показывает ИНН, задублированных контрагентов с данным ИНН, договора контрагентов, виды договоров (по которым можно понять счета бухгалтерского учета), сумму оборота за период и сумму конечного остатка. В конфигурации “Бухгалтерия предприятия” данная обработка работает долго.

Для анализа на предмет дублирования всего справочника ”Контрагенты” (в независимости от того, встречаются ли данные контрагенты в оборотах) необходимо использовать типовую обработку “Поиск и замена дублирующих элементов справочника”.

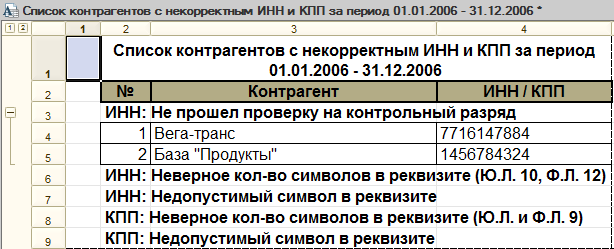

3.Контрагенты с некорректным ИНН и КПП

Данная обработка выводит некорректные ИНН и КПП по контрагентам, встречающихся в оборотах за выбранный период (если организация не выбрана, то идет поиск по всем организациям). Анализ некорректности ИНН идет по следующим критериям:

- Длина ИНН для юр. лиц должна быть 10 символов, для ф. л. – 12 символов В ИНН должны встречаться только цифры 10-ая цифра для юр. лиц и 11 и 12 цифры для ф. л. должны соответствовать контрольному разряду предыдущих цифр

Анализ некорректности КПП идет по следующим критериям:

- Длина КПП должна быть 9 символов В КПП должны встречаться только цифры

4.Дублирование физических лиц по ФИО

Данная обработка выводит задублированные элементы справочника “Физические лица”. Для более детального анализа необходимо использовать типовую обработку “Поиск и замена дублирующих элементов справочника”.

Прочее

1.Корректность остатков по активным и пассивным счетам

Данная обработка за выбранный период на окончание каждого дня (если организация не выбрана, то сразу по всем организациям) анализирует корректность остатков по следующему критерию:

- По активным счетам не может быть остатков “+” по Кт и “-” по Дт

- По пассивным счетам не может быть остатков “+” по Дт и “-” по Кт

В частности, данная обработка

- Находит отрицательные остатки по счетам ТМЦ, т. е. по 10, 41, 43 счетам

- Проверяет корректность остатков по счетам 60.01, 60.02, 62.01, 62.02.

2.Использование субконто, помеченных на удаление

Данная обработка за выбранный период (если организация не выбрана, то сразу по всем организациям) анализирует обороты на предмет наличия в них субконто, помеченных на удаление. Принято считать, что элементы справочников, помечают на удаление для того, чтобы показать их не актуальность. Таким образом, помеченные на удаление субконто нельзя использовать в оборотах.

3.БП Экспресс-проверка ведения учета

Данная типовая для конфигурации “Бухгалтерия предприятия” обработка производит 44 проверки по следующим 4-ем блокам:

- Положения учетной политики Операции по кассе Ведение книги покупок по НДС Ведение книги продаж по НДС

4.БП, УПП: Анализ состояния БУ

Данная типовая для конфигураций “Бухгалтерия предприятия” и “Управление производственным предприятием” обработка производит проверки по 4-ем блокам:

- Результаты анализа рабочего плана счетов

- Результаты анализа счетов, подлежащих закрытию в конце отчетного периода

- Результаты анализа бухгалтерских итогов

- Результаты анализа бухгалтерских проводок

5.БП, УПП: Анализ состояния НУ по налогу на прибыль

Данная типовая для конфигураций “Бухгалтерия предприятия” и “Управление производственным предприятием” обработка производит проверки по следующим блокам:

6.БП, УПП: Анализ состояния НУ по УСН

Данная типовая для конфигураций “Бухгалтерия предприятия” и “Управление производственным предприятием” обработка производит проверки по следующим блокам:

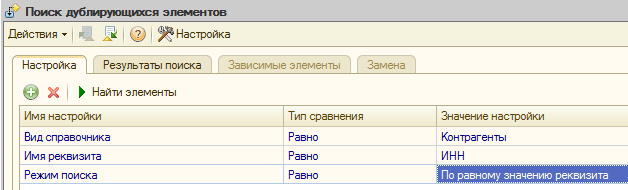

7.УПП Поиск и замена дублирующих элементов справочников

Данная типовая для конфигурации “Управление производственным предприятием” обработка ищет задублированные элементы выбранного справочника. Рекомендуется скачать с диска ИТС версию данной обработки, позволяющей искать одновременно по совпадению нескольких реквизитов выбранного справочника (например, ИНН + КПП).