Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

СОДЕРЖАНИЕ

I этап: определение проблемы и формулировка темы

II этап: постановка целей и выдвижение гипотезы

III этап: работа с литературой, включающая поиск необходимого материала и его анализ

I этап: определение проблемы и формулировка темы

В последние годы потребность в инвестициях в масштабные инфраструктурные проекты во много раз превысила доступный объём финансирования через структуру бюджета. Для правительств всех стран мира недостаточное развитие и поддерживание инфраструктуры является главным барьером на пути устойчивого экономического роста. Одним из найденных решений является проектное финансирование на основе государственно-частного партнерства, когда недостающие средства предоставляются спонсорами и кредиторами на рыночных условиях. При этом хотя банки и имеют достаточно опыта экспертизы проектов, ведения строительства и оценки заемщиков, часто их средств либо не хватает для полного финансирования проекта, либо жесткое регулирование рисков, введенное положениями Базеля III не позволяет им осуществлять столь масштабное и долгосрочное кредитование, а чаще всего это несколько десятков лет, одного заемщика. Поэтому и был выбран метод софинансирования инфраструктурных проектов частными инвесторами, как путем прямого вложения их средств в капитал компании, так и покупкой долговых и конвертируемых инструментов на поздних этапах реализации.

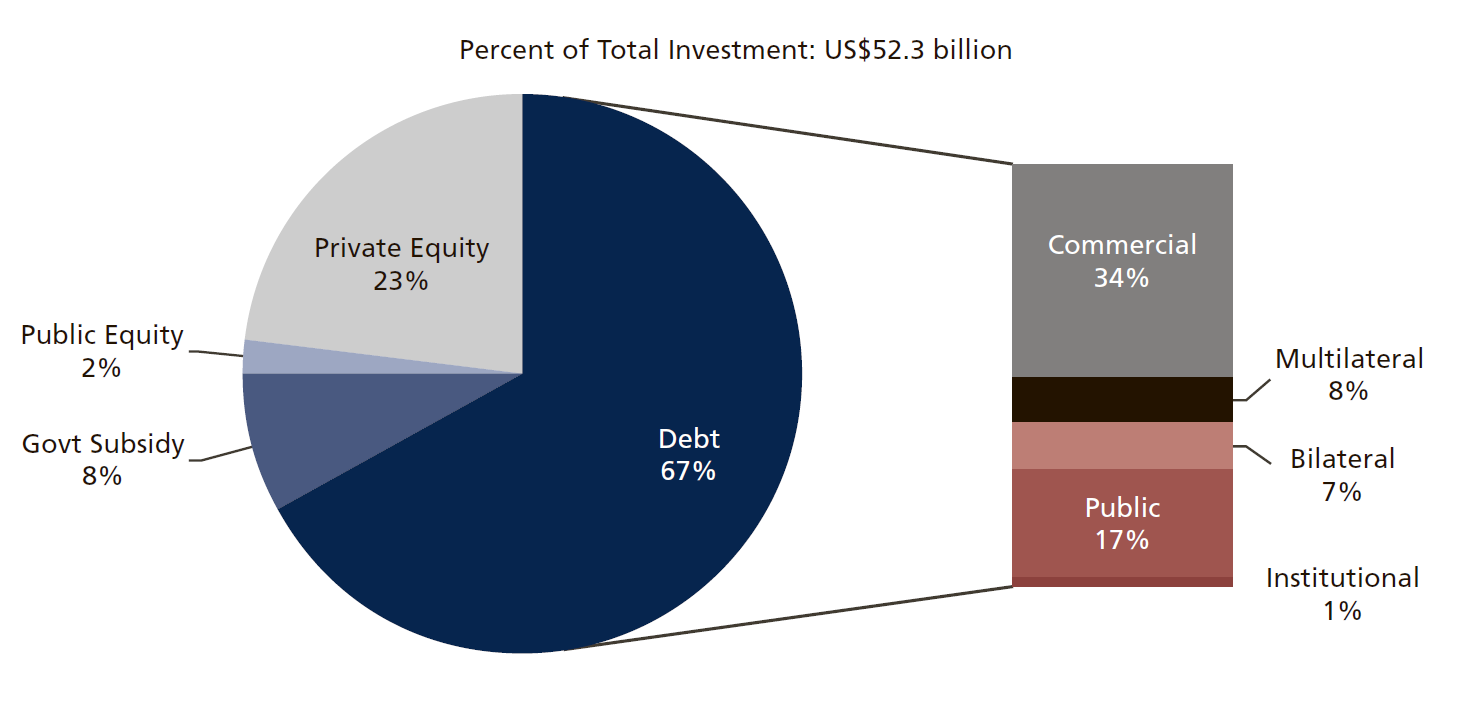

Рисунок 1.1 – Источники финансирования для проектов

Таблица 1.1 – Источники финансирования по типам фондирования и категориям1

Частные вложения | Государственные вложения | Вложения финансовых институтов развития | ||||||

Тип | Объём (млрд. $ сша) | Процент (%) | Тип | Объём (млрд. $ сша) | Процент (%) | Тип | Объём (млрд. $ сша) | Процент (%) |

Коммерч. долг | 17.6 | 34 | Гос. заимствования | 9 | 17 | Многосторон. долг | 4.3 | 8 |

Институц. долг | 0.7 | 1 | Гос. субсидии | 3.9 | 7 | Двусторон. долг | 3.6 | 7 |

Участие в капитале спонсорами | 12.0 | 23 | Гос. предприятие | 1 | 2 | Участие в капитале институтами | 0.1 | 0 |

Всего | 30.3 | 58 | Всего | 13.9 | 26 | Всего | 8.0 | 15 |

До сих пор нет общепризнанного определения проектного финансирования, приведем наиболее часто употребляемые формулировки, различными участниками этих отношений.

Таблица 1.2 – Трактовки определения проектного финансирования

енуа2 | Вуд3 | |

проектное финансирование относится к структуре, через которую спонсор проекта привлекает финансистов к предлагаемому отдельному проекту на основе скорее доходов проекта, нежели общих активов спонсора. Важным результатом такого подхода является то, что структура проектного финансирования дает возможность спонсору избежать предоставления финансистам права регресса (т. е. доступа) к своим общим активам в случае слабых результатов хозяйственной деятельности проекта, что, в свою очередь, дает возможность спонсору финансировать проект с использованием забалансовых счетов. Такое финансирование с использованием забалансовых счетов является для многих спонсоров существенным аргументом при обращении к структуре проектного финансирования | Банки предоставляют финансирование для конкретного проекта и берут на себя риска успеха или неудачи этого проекта | Проектное финансирование — это метод привлечения долгосрочного заемного финансирования для крупных проектов, посредством финансового инжиниринга, основанный на займе под денежные потоки, создаваемые только самим проектом, и является сложным организационным и финансовым мероприятием по финансированию и контролю исполнения проекта его участниками» |

Но наиболее удачным определением, отражающим сам процесс подготовки проекта как формирование взаимовыгодной структуры капитала для всех его участников, будем считать формулировку 4.

Использование механизма государственно-частного партнерства предоставляет следующие преимущества:

сокращение бюджетных расходов и дефицита использование опыта частных инвесторов в области технических инноваций и капитальном строительстве улучшение качества общественных услуг передача ответственности за риск неисполнения проекта частному сектору снижение уровня коррупции при реализацииНаряду со всеми положительными чертами проектного финансирования сохраняется ряд проблем, связанных как с самими принципами такого долгосрочного вложения инвестиций, так и личными интересами отдельных участников сделки.

Основными проблемами являются:

нежелание представителей власти отказываться от механизмов прямого бюджетного финансирования высокая стоимость финансирования, низкий кредитный рейтинг регионов РФ, малое количество игрок как на рынке инвестирования, так и подрядных работ по капитальному строительству все еще ощутимый недостаток специалистов, способных оценивать проект не по отдельным его частям, а как совокупность необходимых условий успешной реализации и отсутствие опыта реализации достаточно крупных проектов ориентация компаний на доходность в текущем периоде, а не прогнозирование увеличения капитализации после завершения проекта. В этой проблеме также остро стоит вопрос агентских отношений менеджмента и собственников невозможность применение метода аналогий проектов, из-за существенной специфики каждого из них и сложность прогнозирования финансовых показателей на весь жизненный цикл проекта отсутствие нормативно-регулирующей базы для конкретного данного типа отношений, хотя и были введены федеральные законны и местные муниципальные постановления крупных город, ни один их них полностью не покрывает особенности проектного финансирования и всё разнообразие видов контрактов, концессий и ковенантов между участниками применение классических методов оценки инвестиций для проектов с таким горизонтом планирования вызывает ряд допущений и большое поле для умышленных и неумышленных трактовок показателей в пользу одного из участников, т. е. проблема асимметричности информацииПервые три проблемы являются систематическими и требуют кардинального изменения как психологии представителей правительства, так и макроэкономических показателей страны. Поэтому в качестве основной и самой практически актуальной значимой в текущих условиях была выбрана последняя проблема, поскольку принятие таких долгосрочных решений в условиях непрозрачности информации и не явности принимаемого на себя риска приводит к финансированию заранее убыточных проектов, прибыльных лишь для застройщиков и оператор. Недостаточное знание о рисках, при оценке проектов различными группами инвесторов, приводит к тому, что они закладывают повышенный процент премии за риск. Такая ситуация вредна, как и для проекта так и для самих инвесторов. Приходится изыскивать варианты досрочного ввода в строй объекта капитального строительства или инфраструктуры чтобы быстрее выплачивать дивиденды заемщикам и уменьшить общую сумму выплат, с другой стороны повышенный риск просто не позволяет ряду инвесторов принимать участие (в основном институциональны, таких как страховые компании, пенсионные фонды, трасты). Эта ситуация отражена в таблице 1.35, где представлен временной срез по годам и общий процент участия институциональных инвесторов в проектах ГЧП который не превышал в лучшие годы 3% от общего необходимого объема инвестиций.

Таблица 1.3 – Доля вложений институциональных инвесторов в проекты ГЧП по годам

Капитал | Долг | Общие инвестиции | ||||

Год | Доля участия инст. инв. (млн. $ сша) | Доля от мирового количества | Доля участия инст. инв. (млн. $ сша) | Доля от мирового количества | Доля участия инст. инв. (млн. $ сша) | Доля от мирового количества |

2011 | - | 0.0 | 76 | 0.2 | 76 | 0.2 |

2012 | 152 | 1.1 | 73 | 0.1 | 225 | 0.3 |

2013 | 43 | 0.4 | 22 | 0.1 | 65 | 0.2 |

2014 | 333 | 3.0 | - | 0.0 | 333 | 0.8 |

2015 | 172 | 2.3 | 619 | 3.1 | 791 | 2.9 |

2016 | 249 | 2.4 | 108 | 0.4 | 357 | 1.0 |

Iпг 2017 | 31 | 0.4 | - | 0.0 | 31 | 0.1 |

Всего | 980 | 1.3 | 898 | 0.4 | 1878 | 0.67 |

Таким образом рассматриваемая проблема не позволяет проектам быть профинансированными полностью, а самые крупные из них приходится дробить или искусственно включать драйверы прибыли которые необязательно необходимы для исходной цели.

II этап: постановка целей и выдвижение гипотезы

В своей работе я хочу показать, как полное раскрытие информации между партнерами до заключения сделки приводит к снижению общего уровня риска (на основе оценки разности вероятности дефолта проекта, при исходном уровне раскрытия информации и полном предоставлении все данных и намерений партнеров), а также как динамический пересмотр карты рисков и введений реального опциона выхода из проекта будет менять необходимую доходность каждого из участников и, следовательно, расширять их круг.

Цель ВКР состоит нахождении оптимального механизма изменения договоров концессии каждого инвестора, который будет приводить к снижению риска / необходимой доходности и сокращению минимального срока инвестиций, что важно для участников, вкладывающихся на среднесрочной перспективе.

Будем рассматривать две гипотезы:

оценка выгодности предоставления полной информации участниками сделки и какой стороне это будет выгоднее оценка выгодности снижения доходности каждого из инвесторов, соразмерно с уровнем их риска и введением реальных опционов, и будет ли она достаточна для сохранения привлекательности для вложенийПервая гипотеза будет проверяться построением математической модели равновесия Байеса-Нэша, частично будет использовано уже существующее исследование6, и применимость этого способа на примере российского опыта проектного финансирования. Будут сделаны выводы о применимости данной гипотезы, рассмотрены варианты расширения списка участников в математической модели и оценены условия при которых каждая из сторон контрактов останется в выигрышной позиции.

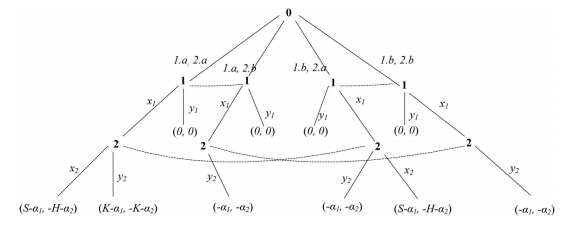

Рисунок 2.1 – Дерево байесовская игры переговоров в условиях асимметричности информации для проектов ГЧП

Рисунок 2.2 – Участники проектного финансирования и связующие их отношения

При этом мы не будем рассматривать в дальнейшем что все поступки участников сделки будут рациональны и направлены на получение все общего выигрыша. Проверка первой гипотезы даст нам процентное значение вероятности случаев, когда один из агентов может совершать поступки, направленные исключительно для своей выгоды в ущерб остальным участникам. В соответствии с этим значением установим множители уровня риска при проверке второй гипотезы.

Проверку будем выполнять на примере реализованных инфраструктурных проектов по строительству платных автодорог, в частности Западный скоростной диаметр в г. Санкт-Петербург и обход Новой Усмани на трассе М-4 «Дон». Данные по этим проектам получены из общедоступных источников.

Вторая гипотеза будет оцениваться с применением теоретической финансовой модели финансирования инфраструктурного проекта, в соответствии с рекомендациями Всемирного банка по учеты всех присущих проекту рисков.

Проект будет рассматриваться на нескольких этапах своей реализации:

первоначальная стадия, где участниками будет выступать государство, компания инициатор, застройщик и банки-кредиторы, предоставляющие основной долг стадия текущего строительства, где состав участников будет расширяться за счет привлечения институциональных инвесторов, наблюдаться постепенно снижение рисков компании инициатора и застройщика, пропорционально проценту завершения строительства стадия введения в эксплуатацию и выхода на проектную мощность, которая часто недооценивается и требует дополнительных денежных вложений. На этом этапе становится доступно не только долевое, но и долговое финансирование проекта, круг возможных инвесторов максимально возможный, а первоначальные участники начинают получать процентные выплаты и их уровень риска стабилизируется.Для проверки гипотезы построим несколько вариаций исходной финансовой модели с учетом динамического изменения уровня риска для каждого из участников и оценим, как наличие опциона по досрочному выходу, при ряде ограничений снижает требуемую доходность и минимальный срок вложения инвестиций. При этом стоимость опциона будем определять с учетом оппортунистической вероятности деятельности каждого из участников, полученной из проверки гипотезы 1.

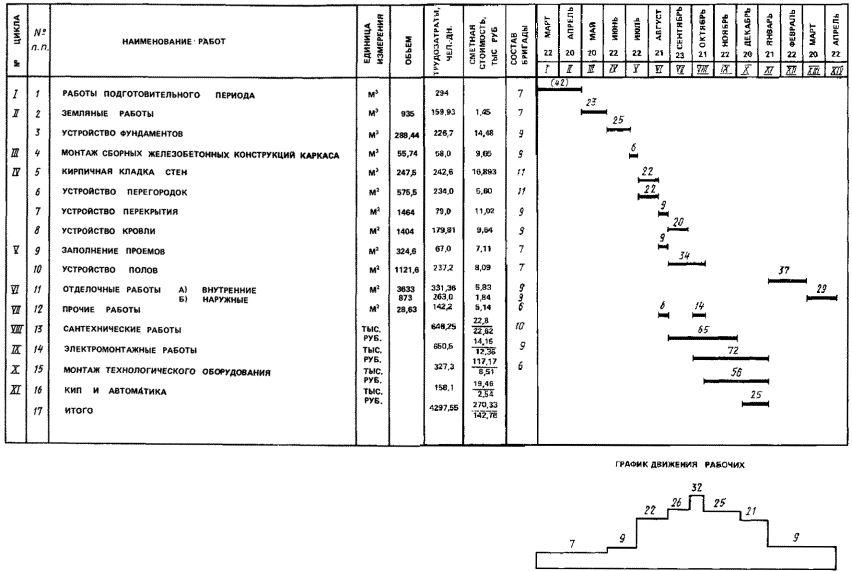

Помимо финансовой модели также нам понадобиться календарный план строительства и ввода проекта в эксплуатацию, которые нам необходимы для построения карты рисков участников и точного разделения их сферы ответственности. Эти данные модно получить с помощью метода аналога строительства похожих объектов и их масштабирования под наш теоретический проект.

Рисунок 2.3 – Пример календарного графика проекта организации работ при капитальном возведении промышленного объекта

Таблица 2.1 – Классификация ГЧП моделей по типам соглашений и ответственности

Категория соглашений | Главные варианты | Собственность на активы | Ответственность за инвестиции | Ответственность за риски | Длительность контракта (лет) |

Контракты на поставку и обслуживание | Аутсорсинг | Государство | Государство | Государство | 1-3 |

Менеджмент по обслуживанию | Государство | Государство / Частные инвесторы | Государство / Частные инвесторы | 3-5 | |

Операционный менеджмент | Государство | Государство | Государство | 3-5 | |

Сдача «под ключ» | Государство | Государство | Государство / Частные инвесторы | 1-3 | |

Аффермаж / Аренда | Аффермаж | Государство | Государство | Государство / Частные инвесторы | 3-20 |

Аренда | Государство | Государство | Государство / Частные инвесторы | 3-20 | |

Концессии | Франчайзинг | Государство / Частные инвесторы | Государство / Частные инвесторы | Государство / Частные инвесторы | 3-7 |

BOT | Государство / Частные инвесторы | Государство / Частные инвесторы | Государство / Частные инвесторы | 15-30 | |

Частное владение активами (PFI тип) | BOO/DBFO | Государство | Государство | Государство | Без конечного срока |

PFI | Государство / Частные инвесторы | Государство | Государство / Частные инвесторы | 10-30 | |

Ликвидация бизнеса | Государство | Государство | Государство | Без конечного срока |

Уровень риска для отдельных участников будет пересчитываться методом имитационного моделирования Монте-Карло с учетом перераспределения ответственности и доходностями между участниками.

При проверке гипотезы 2 мы оценим правомерность нашего предположения и возможности применения техники динамического перераспределения ответственности между участниками, приводит ли это к экономии средств при финансировании проекта и степень привлекательности для большего круга инвесторов.

III этап: работа с литературой, включающая поиск необходимого материала и его анализ

При написании ВКР мы будем использовать нормативные документы Российской Федерации, регулирующие сферу отношений государственно-частного партнерства, изучим какие виды концессий достаточно проработаны, а какие требуют дальнейшего уточнения.

К основными законодательным актам будем относить ФЗ-№ 000, ФЗ-№ 000, а также ряд муниципальных постановлений г. Москвы9 и г. Санкт-Петербурга10.

Так ФЗ-№ 000 юридически закрепляет понятие ГЧП - юридически оформленное на определенный срок и основанное на объединении ресурсов, распределении рисков сотрудничество публичного партнера, с одной стороны, и частного партнера, с другой стороны, которое осуществляется на основании соглашения о государственно-частном партнерстве, соглашения о муниципально-частном партнерстве, заключенных в соответствии с настоящим Федеральным законом в целях привлечения в экономику частных инвестиций, обеспечения органами государственной власти и органами местного самоуправления доступности товаров, работ, услуг и повышения их качества.

Для проверки первой гипотезы будем использовать теоретический основы игр с неполной информацией при участии байесовских игроков разработанной Д. Харсаньи в классических работах11.

Информацию про принципам структурирования финансирования, различиям в видах применяемых концессий, важным особенностям контрактов подряда, методам алокации рисков между участниками будем использовать из пособия Йескомба12. Большего все нас будет интересовать раздел анализа рисков присущих проектам и каким образом это влияет на ход переговоров и внесение дополнительных условий в контракты между сторонами. При этом при разработке ВКР будем стараться находить простые решения, ведь как отмечает автор «достаточно легко для заимодавцев и спонсоров увязнуть в деталях структурирования и в процессе переговоров упустить общую картину процесса».

Также будем рассматривать рекомендации, представленные в руководстве PMBOK по обеспечению своевременного выполнения проекта и идентификации причин задержки ввода в эксплуатацию, повышения стоимости, планированием эффективного использования ресурсов13. Данная информация будет использована для уточнения сферы ответственности участников.

Финансовая модель для проверки гипотезы 2 будет строится на основании существующих шаблон с учетом рекомендации практического пособия14, где собраны и проанализированы лучшие практики по моделированию проектов ГЧП.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

Федеральный закон "О концессионных соглашениях" от 01.01.2001 N 115-ФЗ (последняя редакция) // СЗ РФ. 2005. №30. Ст. 3126 Федеральный закон "О государственно-частном партнерстве, муниципально-частном партнерстве в Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации" от 01.01.2001 N 224-ФЗ (последняя редакция) // СЗ РФ. 2015. №29. Ст. 4350 Постановление Правительства Москвы -ПП «О подготовке проектов государственно-частного партнерства, принятии решений о реализации проектов государственно-частного партнерства, реализации и мониторинге реализации соглашений о государственно-частном партнерстве» Постановление правительства Санкт-Петербурга от 01.01.01 года N 346 «О мерах по развитию государственно-частных партнерств в Санкт-Петербурге» (В редакции Постановления Правительства Санкт-Петербурга от 01.01.2001 г. N 133) . Принципы проектного финансирования = Principles of Project Finance. — М.: Альпина Паблишер, 2015. 408 с. А. Каникевич Руководство к Своду знаний по управлению проектами (Руководство PMBOK) – М.: Олимп-Бизнес, 2013. 790 с. PPP and Project Finance: Development and use of Financial Models - McGraw Hill Education, 2012. 218рр. Benoit Philippe. Project Finance at the World Bank. An Overview of Policies and Instruments. — World Bank Technical Paper Number 312, The World Bank, Washington, D. C., 1996, 110pp. Pilip R. Wood. Project Finance, Subordinated Debt and State Loans. – London. Sweet&Maxwell (Law and Practice of International Finance), 1995, 308pp. Harsanyi, J. C. Games with incomplete information played by «Bayesian»-players, I –III. I: The basic model. – Manage. Sci. 50 (S12). 2004, р.1804-1817 Sources of Financing for Public-Private Partnership Investments in 2015 [Электронный ресурс] // URL: https://ppi. worldbank. org/~/media/GIAWB/PPI/Documents/Data-Notes/2015-PPP-Investments-Sources. pdf Contribution of Institutional Investors Private Investment in Infrastructure 2011-H1 2017 [Электронный ресурс] // URL: http://ppi. worldbank. org/~/media/GIAWB/PPI/Documents/Global - Notes/PPI_InstitutionalInvestors_Update_2017.pdf Xiong, Wei & Xianbo Zhao, Xianbo & Wang, Huanming. (2018). Information Asymmetry in Renegotiation of Public–Private Partnership Projects. [Электронный ресурс] // URL: https://www. /publication/325114257_Information_Asymmetry_in_Renegotiation_of_Public-Private_Partnership_Projects? enrichId=rgreq-fb1b37b22888d11bb98e15ed859f88c9-XXX&enrichSource=Y292ZXJQYWdlOzMyNTExNDI1NztBUzo2MjU4MDgxNzk3MjQyODhAMTUyNjIxNTcwNTA1MA%3D%3D&el=1_x_3&_esc=publicationCoverPdf

1 Sources of Financing for Public-Private Partnership Investments in 2015 [Электронный ресурс] // URL: https://ppi. worldbank. org/~/media/GIAWB/PPI/Documents/Data-Notes/2015-PPP-Investments-Sources. pdf

2 Benoit Philippe. Project Finance at the World Bank. An Overview of Policies and Instruments. — World Bank Technical Paper Number 312, The World Bank, Washington, D. C., 1996, 110pp.

3 Pilip R. Wood. Project Finance, Subordinated Debt and State Loans. – London. Sweet&Maxwell (Law and Practice of International Finance), 1995, 308pp.

4 . Принципы проектного финансирования = Principles of Project Finance. — М.: Альпина Паблишер, 2015. С 376.

5 5 Contribution of Institutional Investors Private Investment in Infrastructure 2011-H1 2017 [Электронный ресурс] // URL: http://ppi. worldbank. org/~/media/GIAWB/PPI/Documents/Global - Notes/PPI_InstitutionalInvestors_Update_2017.pdf

6 Xiong, Wei & Xianbo Zhao, Xianbo & Wang, Huanming. (2018). Information Asymmetry in Renegotiation of Public–Private Partnership Projects. [Электронный ресурс] // URL: https://www. /publication/325114257_Information_Asymmetry_in_Renegotiation_of_Public-Private_Partnership_Projects? enrichId=rgreq-fb1b37b22888d11bb98e15ed859f88c9-XXX&enrichSource=Y292ZXJQYWdlOzMyNTExNDI1NztBUzo2MjU4MDgxNzk3MjQyODhAMTUyNjIxNTcwNTA1MA%3D%3D&el=1_x_3&_esc=publicationCoverPdf

7 Федеральный закон "О концессионных соглашениях" от 01.01.2001 N 115-ФЗ (последняя редакция) // СЗ РФ. 2005. №30. Ст. 3126

8 Федеральный закон "О государственно-частном партнерстве, муниципально-частном партнерстве в Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации" от 01.01.2001 N 224-ФЗ (последняя редакция) // СЗ РФ. 2015. №29. Ст. 4350

9 Постановление Правительства Москвы -ПП «О подготовке проектов государственно-частного партнерства, принятии решений о реализации проектов государственно-частного партнерства, реализации и мониторинге реализации соглашений о государственно-частном партнерстве»

10Постановление правительства Санкт-Петербурга от 01.01.01 года N 346 «О мерах по развитию государственно-частных партнерств в Санкт-Петербурге» (В редакции Постановления Правительства Санкт-Петербурга от 01.01.2001 г. N 133)

11 Harsanyi, J. C. Games with incomplete information played by «Bayesian»-players, I –III. I: The basic model. – Manage. Sci. 50 (S12). 2004, р.1804-1817

12 . Принципы проектного финансирования = Principles of Project Finance. — М.: Альпина Паблишер, 2015. 408с.

13 А. Каникевич Руководство к Своду знаний по управлению проектами (Руководство PMBOK) – М.: Олимп-Бизнес, 2013. 790 с.

14 PPP and Project Finance: Development and use of Financial Models - McGraw Hill Education, 2012. 218рр.