Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Рассчитав данные и проанализировав полученные результаты, можно сделать следующие выводы: валюта баланса в конце отчетного периода по сравнению с предыдущим увеличилась на 287736 тыс. руб. это говорит о том, что организация увеличивает обороты денежных средств.

Сравнивая оборотные и внеоборотные средства баланса, мы видим, что темпы оборотных средств (23,2%) ниже, чем внеоборотные (76,8%) оборотные средства организации увеличились на 66845 тыс. руб., а внеоборотные на 220891 тыс. руб. желательно, чтобы темпы роста оборотных средств были выше темпов роста внеоборотных средств.

Анализируя собственный капитал и заемный можно сказать, что на конец года собственный капитал организации больше всех заемных средств на 1500227 тыс. руб. Собственный капитал составил 1912804 тыс. руб., а заемные средства 412577тыс. руб. это означает, что организация чувствует себя уверенной, так как собственных средств достаточно и их больше чем заемных, а, следовательно, в случае необходимости данными средствами будет покрыта задолженность.

Дебиторская задолженность на конец года составила 279206 тыс. руб., а кредиторская задолженность составила 291366 тыс. руб., мы видим, что кредиторская задолженность больше чем дебиторская на 12160 тыс. руб., следовательно, мы имеем дополнительные денежные средства в обороте.

Можно сказать, что ликвидность баланса организации удовлетворительна.

2 Расчет и оценка по данным отчетности финансовых

коэффициентов ликвидности

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т. е. её способности своевременно и полностью рассчитываться по всем своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств организации её активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Для расчета будем использовать следующие показатели:

А1 Наиболее ликвидные активы - к ним относятся все статьи денежных средств организации и краткосрочные финансовые вложения (ценные бумаги). Данная группа рассчитывается следующим образом:

А1 = стр. 250 + стр. 260 (1)

А2 Быстро реализуемые активы - к ним относится дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты).

А2 = стр. 240 (2)

А3 Медленно реализуемые активы, к которым относятся запасы, налог на добавленную стоимость, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), и прочие оборотные активы.

А3 = стр. 210 + стр. 220 + стр. 230 + стр. 270 (3)

А4 Трудно реализуемые активы, к которым относятся внеоборотные активы.

А4 = стр. 190 (4)

П1 Наиболее срочные обязательства, к которым относятся кредиторская задолженность.

П1 = стр. 620 (5)

П2 Краткосрочные пассивы - это краткосрочные заемные средства и прочие краткосрочные пассивы.

П2 = стр. 610 + стр. 660 (6)

П3 Долгосрочные пассивы - это статьи баланса, относящиеся к 4 и 5 разделам пассива баланса, то есть долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей.

П3 = стр. 590 + стр. 630 + стр. 640 + стр. 650 (7)

П4 Устойчивые (постоянные) пассивы, к которым относятся капитал и резервы.

П4 = стр. 490 (8)

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≤ П4

Таблица 2 - Анализ ликвидности баланса.

Актив | На начало года | На конец года | Пассив | На начало года | На конец года | Платеж излишек или недостаток (+ ; -) | |

на начало года | на конец года | ||||||

Наиболее ликвидные активы, А1 | 34466 | 36633 | Наиболее срочные обязательства, П1 | 237296 | 291366 | -202830 | -254733 |

Быстро реализуемые активы, А2 | 261737 | 279206 | Краткосрочные пассивы, П2 | 13284 | 788 | 248453 | 278418 |

Продолжение таблицы 2 | |||||||

Актив | На начало года | На конец года | Пассив | На начало года | На конец года | Платеж излишек или недостаток (+ ; -) | |

на начало года | на конец года | ||||||

Медленно реализуемые активы, А3 | 86584 | 133793 | Долгосрочные пассивы, П3 | 121516 | 120423 | -34932 | 13370 |

Трудно реализуемые активы, А4 | 165485 | 1875749 | Постоянные пассивы, П4 | 1665549 | 1912804 | -10691 | -37055 |

Баланс | 2037645 | 2325381 | Баланс | 2037645 | 2325381 | - | - |

Наиболее ликвидные активы к которым относим денежные средства и ценные бумаги как на начало так и на конец анализируемого периода не покрывают наиболее срочные обязательства, недостаток средств на конец года составил 254733 тыс. руб.

Быстро реализуемые активы к которым относится дебиторская задолженность сроки погашения которой до 12 месяцев после отчетной даты как на начало так и на конец периода покрывает краткосрочные обязательства и излишек этих средств на конец периода составил 278418 тыс. руб., то есть мы можем данные средства использовать для покрытия наиболее срочных обязательств, если сроки погашения обязательств совпадут.

Медленно реализуемые активы, к которым относится второй раздел баланса - оборотные активы на конец периода покрывают долгосрочные обязательства, и излишек средств составит 13370 тыс. руб.

Постоянные пассивы, к которым относится третий раздел баланса - капитал и резервы, как на начало, так и на конец периода больше чем труднореализуемые активы, а именно первый раздел баланса – внеоборотные активы, и излишек средств на конец периода составил 37055 тыс. руб.

Следовательно, ликвидность баланса можно считать удовлетворительной.

Таблица 3 - Нормативные финансовые коэффициенты.

Наименование показателей | Способ расчета | Нормативные ограничения | Пояснение |

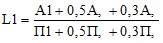

1 Общий показатель ликвидности |

| L1=1 | Общий показатель ликвидности баланса выражает способность организации осуществлять расчеты по всем вида обязательств - как по ближайшим, так и по отдаленным |

2 Коэффициент абсолютной ликвидности |

| L2>0,2-0,7 | Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств |

3 Коэффициент «критической оценки» |

| Допустимая 0,7: 0,8 желательно L3=1,5 | Показывает, какую часть краткосрочных обязательств организация может погасить за счет средств на различных счетах, в краткосрочные ценные бумаги, а также поступления по расчетам |

4 Коэффициент текущей ликвидности |

| Необходимое значение 1; оптимальное не менее 2 | Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства |

Продолжение таблицы 3 | |||

Наименование показателей | Способ расчета | Нормативные ограничения | Пояснение |

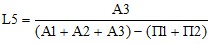

5 Коэффициент маневренности функционирующего капитала |

| Уменьшение показателя в динамики положительный факт | Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности |

6 Доля оборотных средств в активах |

| Зависит от отраслевой принадлежности организации | |

7 Коэффициент обеспеченности собственными средствами |

| Не менее 0,1 | Характеризует наличие собственных средств у организации необходимых для её финансовой устойчивости |

8 Коэффициент утраты платежеспособности организации |

| Не менее 1,0 | Рассчитывается в случае, если оба коэффициента L4 и L7 принимают значение меньше критического |

Рассчитанные коэффициенты платежеспособности организации необходимо занести в таблицу 4.

Таблица 4 - Коэффициенты, характеризующие платежеспособность

организации.

Коэффициенты платежеспособности | На начало года | На конец года | Отклонения (+ ; -) |

1. Общий показатель ликвидности (L1) | 0,682 | 0,659 | -0,023 |

Продолжение таблицы 4 | |||

Коэффициенты платежеспособности | На начало года | На конец года | Отклонения (+ ; -) |

2. Коэффициент абсолютной ликвидности (L2) | 0,138 | 0,125 | -0,013 |

3. Коэффициент "критической оценки" (L3) | 1,182 | 1,081 | -0,101 |

4. Коэффициент текущей ликвидности (L4) | 1,528 | 1,539 | 0,011 |

5. Коэффициент маневренности функционирующего капитала (L5) | 0,655 | 0,849 | 0,194 |

6. Доля оборотных средств в активах (L6) | 0,188 | 0,193 | 0,005 |

7. Коэффициент обеспеченности собственными средствами (L7) | 0,028 | 0,082 | 0,054 |

8. Коэффициент утраты платежеспособности организации (L8) | - | 0,772 | - |

Вывод:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |