Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

начальной (максимальной)

цены контракта (цены лота)

РАСЧЕТ

НАЧАЛЬНОЙ (МАКСИМАЛЬНОЙ) ЦЕНЫ КОНТРАКТА

на выполнение научно-исследовательских и опытно-конструкторских работ по созданию опытного участка подсистемы автоматической регистрации сценариев индексирования видеоинформации в интересах развития функциональных возможностей государственной информационной системы «Единый центр хранения и обработки данных» в части автоматизации процессов обработки архивных данных

На 6 листах

2016 год

Содержание

1. Полное наименование работ 3

2. Плановые сроки работ 3

3. Метод определения начальной (максимальной) цены контракта 3

4. Расчет начальной (максимальной) цены контракта 3

4.1. Начальная (максимальная) цена контракта 6

Полное наименование работ

Выполнение научно-исследовательских и опытно-конструкторских работ по созданию опытного участка подсистемы автоматической регистрации сценариев индексирования видеоинформации в интересах развития функциональных возможностей государственной информационной системы «Единый центр хранения и обработки данных» в части автоматизации процессов обработки архивных данных.

Плановые сроки работСрок начала работ: с момента заключения Государственного контракта.

Срок окончания работ: 90 календарных дней с даты заключения ГК.

Для определения стоимости выполнения научно-исследовательских и опытно-конструкторских работ по созданию опытного участка подсистемы автоматической регистрации сценариев индексирования видеоинформации в интересах развития функциональных возможностей государственной информационной системы «Единый центр хранения и обработки данных» в части автоматизации процессов обработки архивных данных в соответствии со ст.22 Федерального закона от 5 апреля 2013 г. «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» был использован затратный метод с применением «Методики расчета стоимости научных, нормативно-методических, проектных и других видов работ (услуг), осуществляемых с привлечением средств бюджета города Москвы (на основании нормируемых трудозатрат)» МРР-3.2.67.02-13, утвержденной и введенной в действие приказом Комитета города Москвы по ценовой политике в строительстве и государственной экспертизе проектов от 01.01.2001 N 60.

Расчет начальной (максимальной) цены контрактаСтоимость выполнения работ рассчитывается на основе базовых цен. Базовые цены рассчитываются на основе нормируемых трудозатрат, по формуле:

где

Цб(2000) - базовая цена работы в ценах 01.01.2000;

Вср(2000) - средняя выработка в уровне цен на 01.01.2000;

Тп - плановая продолжительность выполнения работы;

Чп - численность исполнителей;

Ккв(уч) - коэффициент, учитывающий уровень квалификации (участия) исполнителей в разработке.

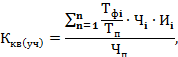

Коэффициент, учитывающий уровень квалификации (участия) исполнителей в разработке (Ккв(уч)), рассчитывается по формуле:

|

где

Иi - индекс среднемесячной заработной платы непосредственных исполнителей;

Чi - численность исполнителей по группам с одинаковым уровнем зарплаты;

Тфi - фактическое время работы исполнителей с одинаковым уровнем зарплаты.

В таблице ниже (Таблица 1) приведен расчет коэффициента квалификации (участия) исполнителей, участвующих в выполнении работ.

Таблица 1 Расчет коэффициента квалификации (участия) исполнителей

№ п/п | Наименование должностей исполнителей (наименование должностей исполнителей по методике МРР-3.2.67.02-13) | Фактическое время участия исполнителя в работе, Тф (день) | Плановая продолжительность выполнения работы, Тп (день) | Численность исполнителей одной квалификации, Чi чел. | Индекс уровня заработной платы специалистов-исполнителей работы Иi | Коэффициент квалификации (участия) специалистов Ккв(уч)∑(гр3:гр4хгр5хгр6)/∑гр5 |

1 | 2 | 3 | 4 | 5 | 6 | 7 |

1 | Руководитель проекта (начальник отдела) | 18 | 1 | 2 | 0,590 | |

2 | Заместитель руководителя проекта (заместитель начальника отдела) | 21 | 1 | 1,9 | 0,654 | |

3 | Главный архитектор проекта (ГАП) | 27 | 1 | 1,85 | 0,819 | |

4 | Руководитель группы разработчиков (руководитель группы) | 40 | 1 | 1,75 | 1,148 | |

5 | Руководитель группы аналитиков (руководитель группы) | 40 | 1 | 1,75 | 1,148 | |

6 | Руководитель группы тестировщиков (руководитель группы) | 40 | 1 | 1,75 | 1,148 | |

7 | Руководитель группы технических писателей (руководитель группы) | 40 | 1 | 1,75 | 1,148 | |

8 | Ведущий разработчик (ведущий специалист) | 46 | 28 | 1 | 21,115 | |

9 | Разработчик 1 категории (специалист 1 категории) | 52 | 30 | 0,9 | 23,016 | |

10 | Разработчик 2 категории (специалист 2 категории) | 55 | 35 | 0,8 | 25,246 | |

11 | Ведущий аналитик (ведущий специалист) | 46 | 28 | 1 | 21,115 | |

12 | Аналитик 1 категории (специалист 1 категории) | 52 | 28 | 0,9 | 21,482 | |

13 | Аналитик 2 категории (специалист 2 категории) | 55 | 28 | 0,8 | 20,197 | |

14 | Технический писатель (специалист) | 58 | 28 | 0,7 | 18,636 | |

15 | Тестировщик (специалист) | 58 | 28 | 0,7 | 18,636 | |

ИТОГО | 61 | 240 | 0,734 |

Среднемесячная единичная (одного работника) выработка по осуществляемым работам Вср(2000) в соответствии с методикой рассчитывается с учетом базовых значений ЗПср(2000), Р и Кз по формуле:

где

ЗПср(2000) – средняя заработная плата по состоянию на 01.01.2000 (ЗПср(2000) в соответствии с методикой принимается 9590 руб./мес.);

Р – уровень рентабельности (в соответствии с методикой принимается Р = 10%);

Кз – коэффициент, учитывающий долю заработной платы в себестоимости (в соответствии с методикой принимается Кз = 0,4).

В таблице ниже (Таблица 2) приведен расчет себестоимости работ в базовом уровне цен.

Таблица 1 - Расчет себестоимости работ в базовом уровне цен.

№п/п | Среднемесячная нормативная заработная плата исполнителей ЗПср(2000), руб. | Кол-во рабочих дней в месяце (дни) | Среднедневная зарплата исполнителей (гр.2/гр.3) (руб.) | Удельный вес зарплаты в себестоимости работ Кз, (40%) | Рентабельность, Р (10%) | Среднедневная единичная выработка Вср(2000), (гр.4х(1+гр.6))/гр.5 (руб.) | Продолжительность разработки, Тн (дни) | Численность исполнителей Чп (чел.) | Коэф-т квалификации участия Ккв (уч) | Базовая цена Цб(2000) (руб.) |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

1 | 9590 | 22 | 435,91 | 0,4 | 0,1 | 1 198,75 | 61 | 240 | 0,734 | 12 881 479,80 |

Стоимость выполнения работ в текущих ценах в соответствии с методикой рассчитывается на основе базовой цены работ по формуле:

где

Стц – стоимость работ в текущих ценах;

Цб(2000) – базовая цена работ в уровне цен на 01.01.2000 г.;

Кпер – коэффициент пересчета базовой стоимости проектных работ в текущий уровень цен.

В таблице ниже (Таблица 3) приведено определение стоимости работ в текущих ценах.

Таблица 2 - Определение стоимости работ в текущих ценах

№п/п | Стоимость работ (услуг), Цб(2000), (руб.) | Коэффициент пересчета базовой стоимости в текущий уровень цен 4 квартала 2016 года | Стоимость работ (услуг) в текущих ценах 4 кв.2016 года (гр.2хгр.3) (руб.), без НДС |

1 | 2 | 3 | 4 |

1 | 12 881 479,80 | 3,533 | 45 510 268,13 |

Итого: | 45 510 268,13 |

4.1. Начальная (максимальная) цена контракта

Таким образом, расчетная начальная (максимальная) цена контракта на выполнение научно-исследовательских и опытно-конструкторских работ по созданию опытного участка подсистемы автоматической регистрации сценариев индексирования видеоинформации в интересах развития функциональных возможностей государственной информационной системы «Единый центр хранения и обработки данных» в части автоматизации процессов обработки архивных данных составит 45 510 268 (Сорок пять миллионов пятьсот десять тысяч двести шестьдесят восемь) рублей 13 копеек, НДС не облагается.

С учетом лимита финансирования по данному проекту в размере

45 000 000 (Сорок пять миллионов) рублей 00 копеек начальная (максимальная) цена выполнения научно-исследовательских и опытно-конструкторских работ по созданию опытного участка подсистемы автоматической регистрации сценариев индексирования видеоинформации в интересах развития функциональных возможностей государственной информационной системы «Единый центр хранения и обработки данных» в части автоматизации процессов обработки архивных данных принимается равной 45 000 000 (Сорок пять миллионов) рублей 00 копеек. В соответствии с п. п. 16 п. 3 ст. 149 Налогового кодекса российской Федерации выполняемые работы НДС не облагаются.