Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Студент, ФГБОУ ВО Кубанский государственный аграрный университет

Профессиональный стандарт «Бухгалтер»

В данной статье рассматривается содержание и структура профессионального стандарта «Бухгалтер», а также положительные аспекты его введения. Делается вывод о целесообразности принятия стандарта.

Ключевые слова: профессиональный стандарт, бухгалтер, трудовые функции

Mironov O. A.

Student, Kuban statе agrarian univеrsity

Professional standard of "Accountant"

This article discusses the content and structure of the professional standard "Accountant", as well as the positive aspects of its adoption. The conclusion about the desirability of a standard.

Keywords: professional standard, accountant, labor functions

7 февраля 2015 года вступил в силу приказ Министерства труда России от 22.12.14. № 000н об утверждении профессионального стандарта «Бухгалтер». Данный стандарт обобщает информацию относительно требований к образованию и обучению бухгалтеров, их опыту практической работы и особых условий допуска к ней.

Такой термин, как «профессиональный стандарт» стал употребляться в Трудовом кодексе еще с 2012 года. С этого времени профессиональные стандарты принимались для разного рода профессий и должностей, теперь настала пора и для такой профессии как бухгалтер.

Основная цель вида профессиональной деятельности данного стандарта – это деятельность в области бухгалтерского учета, а именно формирование документированной систематизированной информации об объектах бухгалтерского учета в соответствии с законодательством Российской Федерации и составление на ее основе бухгалтерской (финансовой) отчетности, раскрывающей информацию о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимую пользователям этой отчетности для принятия экономических решений.

Второй раздел Профессионального стандарта подразумевает выполнение двух обобщенных функций:

1)Ведение бухгалтерского учета (уровень квалификации 5)

2)Составление и представление финансовой отчетности экономического субъекта (уровень квалификации 6).

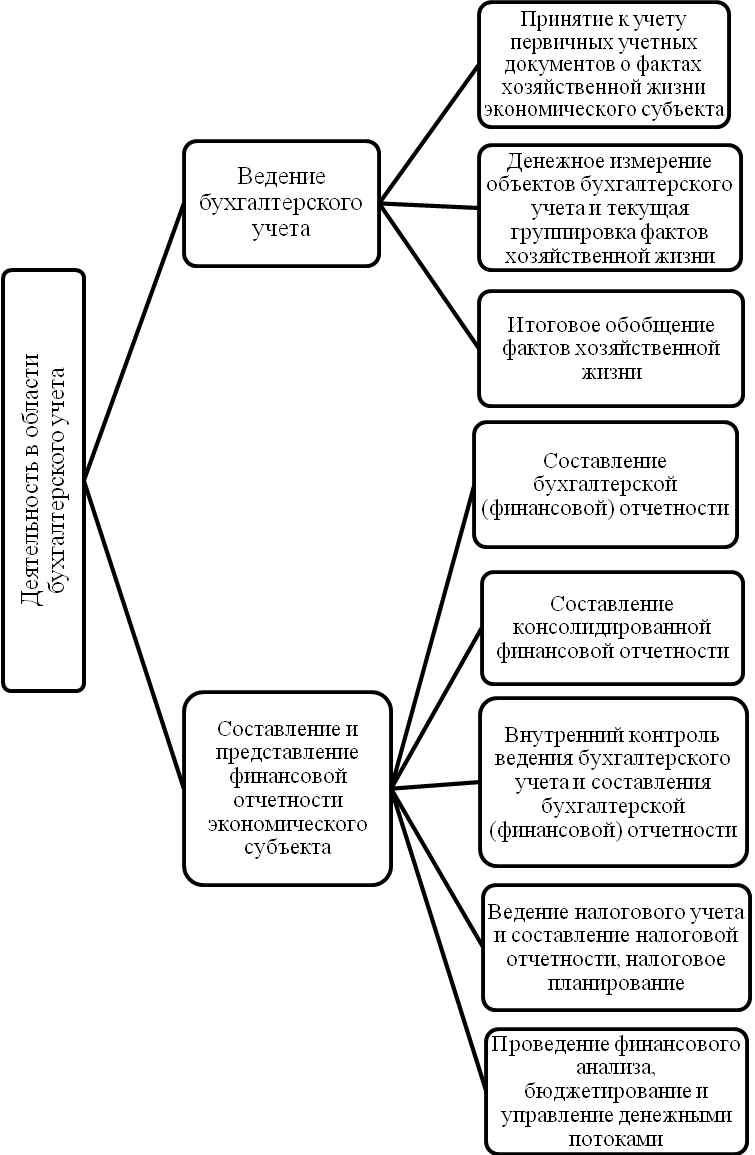

Каждая обобщенная функция, в свою очередь, включает ряд трудовых функций (их всего 8). А трудовые функции рассматриваются с трех сторон: трудовые действия, необходимые знания и необходимые умения. Более наглядно данная структура показана на рисунке 1.

Теперь рассмотрим данную классификацию более подробно. Начнем с такой обобщенной трудовой функции как «Ведение бухгалтерского учета». Для этой функции характерны особенности, представленные в таблице 1.

Таблица 1 – Критерии и должностные обязанности бухгалтера

Возможные наименования должностей | Бухгалтер |

Требование к образованию и обучению | Среднее профессиональное образование - программы подготовки специалистов среднего звена Дополнительное профессиональное образование по специальным программам |

Требования к опыту практической работы | Не менее трех лет при специальной подготовке по учету и контролю |

Рисунок 1 – структура Профессионального стандарта «Бухгалтер».

Вторая обобщенная трудовая функция – «Составление и представление финансовой отчетности экономического субъекта». Требования, предъявляемые к этой обобщенной трудовой функции, представлены в таблице 2.

Таблица 2 - Критерии и должностные обязанности главного бухгалтера

Возможные наименования должностей | Главный бухгалтер |

Требование к образованию и обучению | Высшее образование Среднее профессиональное образование |

Дополнительные профессиональные программы, связанные с повышением квалификации либо программы профессиональной переподготовки | |

Требования к опыту практической работы | Не менее пяти лет из последних семи календарных лет работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, при наличии высшего образования - не менее трех лет из последних пяти календарных лет |

Специальные условия допуска к работе | Возможно установление дополнительных требований |

В итоге, можно сделать выводы о ряде положительных последствий, которые вызваны принятием Профессионального стандарта «Бухгалтер», показанные рисунке 2.

Рисунок 2 – Положительные аспекты введения Профессионального стандарта «Бухгалтер»

Таким образом, исходя из приведенной выше информации можно говорить о целесообразности и своевременности введения Профессионального стандарта «Бухгалтер».

Литература:

Исторические аспекты формирования профессии аудитора / , // Формирование экономического потенциала субъектов хозяйственной деятельности: проблемы, перспективы, учетно-аналитическое обеспечение Международная научно-практическая конференция студентов. – 2014. – С. 356-361.References:

1.Radchenko A. V. Istoricheskie aspekty formirovanija professii auditora / A. V. Radchenko, V. V. Bashkatov // Formirovanie jekonomicheskogo potenciala subektov hozjajstvennoj dejatel'nosti: problemy, perspektivy, uchetno-analiticheskoe obespechenie Mezhdunarodnaja nauchno-prakticheskaja konferencija studentov. – 2014. – S. 356-361.