Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ОСОБЕННОСТИ ВНЕШНЕГО И ВНУТРЕННЕГО ФИНАНСОВОГО КОНТРОЛЯ НА ПРЕДПРИЯТИЯХ ПРИ ИСПОЛНЕНИИ ГОСОБОРОНЗАКАЗА*

Аннотация.

В статье дан обзор инструментов финансового контроля со стороны государства в сфере исполнения оборонного заказа. На основе внешних контролируемых переменных сформулированы задачи, стоящие перед внутренним финансовым контролем на предприятиях.

Ключевые слова.

Государственный оборонный заказ, финансовый контроль, ценообразование

Dementienko M. A.

Abstract.

An article provides review of instruments of external financial control in sphere of government military purchases. Based on externally controlled variables objectives of internal financial control in companies are suggested.

Keywords.

State defensive order, financial control, pricing

⟡ ⟡ ⟡

Федеральный закон ввел новые правила контроля за целевым использованием бюджетных средств при исполнении государственного оборонного заказа (ГОЗ). Предприятия столкнулись с необходимостью адаптироваться к новым условиям.

Закон устанавливает особый режим использования бюджетных средств: деньги на исполнение гособоронзаказа зачисляются и списываются с отдельных счетов. Отдельные счета открываются в уполномоченных банках на каждый договор между исполнителями и заказчиками. До вступления в силу федерального закона денежные средства из бюджета зачислялись на обычные счета предприятий, и банки не контролировали их списание. Контроль платежей со стороны уполномоченных банков будет способствовать повышению уровня целевого использования бюджетных средств. До введения механизма специальных счетов головной исполнитель, получив аванс по ГОЗ, мог направить его на цели, не связанные с ГОЗ, имея при этом обязательства по расчетам с исполнителями нижних уровней. Отмечается, что новые меры контроля денежных средств окажут положительное влияние на своевременность расчетов между исполнителями, что в конечном итоге будет способствовать укреплению обороноспособности страны [3].

Помимо контроля платежей расширился охват контроля доходов и затрат предприятий. До вступления в силу федерального закона прибыль от исполнения государственного оборонного заказа контролировалась, в основном, на двух уровнях кооперации. Дальнейшую кооперацию отследить было сложно. Механизм отдельных счетов, введенный федеральным законом, позволяет государственным ведомствам получать оперативную информацию о входящих в кооперацию поставщиках третьего и последующих уровней и, при необходимости, запрашивать обоснование цены. Обязанность исполнителей предоставлять такую информацию прямо указана в законе (пп. 8, п. 2, ст. 8 ФЗ-275).

Многие предприятия столкнулись с необходимостью обоснования своих затрат по гособоронзаказу. Составление плановых и фактических калькуляций, формирование оперативных отчетов по затратам, а также работа с уполномоченными банками вошла в задачи финансовых служб на таких предприятиях.

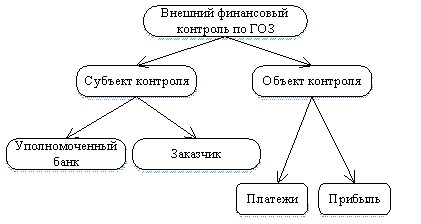

Для решения данных задач необходимо понимать структуру внешнего финансового контроля при исполнении гособоронзаказа. По субъекту контроля можно выделить следующих участников:

уполномоченные банки; заказчик (государственные ведомства, головной исполнитель, исполнитель).По объекту контроля:

платежи с отдельных счетов; прибыль от исполнения государственного контракта.Распределение форм контроля по субъекту и объекту представлено на Рис. 1.

Рис. 1. Структура внешнего финансового контроля в сфере ГОЗ

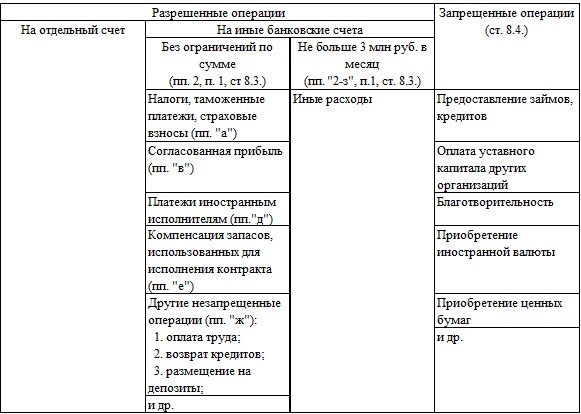

Контроль платежей регулируется законом 275-ФЗ. Структура разрешенных и запрещенных операций с отдельных счетов, а также ограничения по суммам представлены на Рис. 2.

Рис. 2. Структура контроля платежей по операциям со специальных счетов в соответствии с 275-ФЗ

После введения закона 275-ФЗ стало возможным говорить о двух видах кооперации поставщиков.

Производственная кооперация по комплектации готового изделия. Кооперация с точки зрения закона 275-ФЗ.С точки зрения закона кооперация – это совокупность юридических лиц, принимающих участие в расчетах через отдельные счета. Таким образом, исполнитель может входить в производственную, но с точки зрения закона не быть участником кооперации. Как показано на Рис. 2, под эту категорию попадают иностранные исполнители и исполнители, в пользу которых платежи осуществлялись в рамках установленного лимита в 3 млн руб. в месяц.

Государство заинтересовано в наиболее эффективном и рациональном использовании бюджетных средств. В связи с этим прибыль предприятий, входящих в кооперацию, нормируется. Ценообразованию в сфере ГОЗ посвящен ряд научных публикаций. Рассматривая возможности предприятия принять тот или иной заказ, , О. А, Афонина и предлагают метод обратной калькуляции затрат при заданной цене продукции [4]. Вопросам финансовых механизмов регулирования ГОЗ посвящена работа и . На основе нормативных документов авторы выделяют группы финансовых механизмов, в том числе относящиеся к регулированию цен [2].

В соответствии с 275-ФЗ в сфере ГОЗ имеют место три вида цен.

Ориентировочная (уточняемая) цена. Фиксированная цена. Цена, возмещающая издержки.Цена может определяться одним из трех основных способов. В соответствии с Постановлением Правительства № 000 существуют следующие методы определения цены государственного контракта.

Цена определяется на этапе контрактации государственного заказчика, головного исполнителя и исполнителей. Затратный метод применяется, если поставка в рамках ГОЗ данного вида продукции осуществляется впервые. При дальнейших поставках применяется метод предельного уровня цены, при котором цена предыдущего периода индексируется на соответствующий индекс-дефлятор. Помимо индексации итоговой цены предшествующего периода может быть произведен поэлементный пересчет затрат. Поэлементный пересчет производится также с использованием индексов-дефляторов. Если в процессе данного пересчета либо на стадии исполнения контракта будет выявлено, что цены на комплектующие поставщиков превысили расчетный уровень более, чем на 5%, за предприятиями закреплена обязанность сообщать о таких фактах в ФАС (ч. 3, ст. 14 закона 275-ФЗ). За несообщение о таких фактах на предприятие может быть наложен штраф от 50 до 500 тыс. рублей за каждый выявленный случай (ч. 5 ст. 19.8 КоАП РФ) [1]. После получения данной информации ФАС может начать проверку обоснованности повышения цены поставщиком.

Помимо контроля индексации цен контролируется состав затрат, входящих в стоимость продукции. По словам заместителя руководителя ФА, курирующего вопросы гособоронзакза, имели место случаи, когда в затраты военного назначения списывали, например, рекламу или накладные расходы цехов, производящих исключительно гражданскую продукцию [5]. Состав затрат, формирующих стоимость продукции военного назначения, определяется Приказом Минпромэнерго № 000.

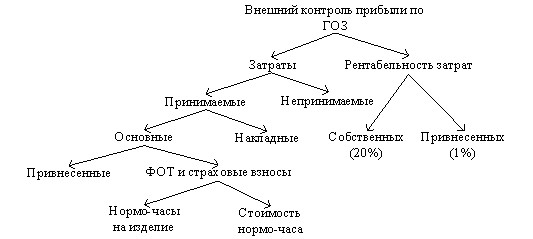

После расчета себестоимости продукции определяется плановая цена. Норматив рентабельности на собственные затраты – 20%, на привнесенные затраты – 1%. В собственные затраты включается обоснованная технологическими нормативами заработная плата основного производственного персонала и страховые взносы. Помимо этого, заработная плата основного производственного персонала, закладываемая в предложение о цене, не может превышать средний уровень оплаты труда по отрасли в регионе.

Меры внешнего контроля прибыли государственного контракта представлены на Рис. 3.

Рис. 3. Структура контроля прибыли контрактов в сфере ГОЗ

Законодательные требования в сфере ГОЗ формируют следующие задачи для внутренних финансовых контролеров предприятий.

Наиболее точный учет всех затрат в плановых калькуляциях. Контроль заключаемых договоров с поставщиками и заработных плат на соответствие плановым калькуляциям. Систематизация информации, требуемой для предоставления в ФАС, об изменении цен поставщиков по сравнению с рассчитанными по индексам-дефляторам. Автоматизация процессов получения информации о доступном остатке на специальных счетах и распределения платежей между специальными счетами.В заключение отметим, что у имеющейся на данный момент системы финансового контроля ГОЗ имеется ряд положительных сторон.

Во-первых, это возможность контролирующих органов получать оперативную информацию о распределении бюджетных средств.

Во-вторых, это многоаспектная система калькуляции затрат предприятий. Контроль осуществляется по составу, сумме и динамике. Отнесение заработной платы по технологически обоснованным нормативам с соответствующими накладными расходами позволяет предприятиям возмещать свои расходы.

В-третьих, это распространение контроля со стороны антимонопольного ведомства на всех участников производственной цепочки.

Однако можно обнаружить и негативные моменты государственного регулирования. Перечисление заработной платы и налогов со специальных счетов требует дополнительной работы по контролю текущего доступного остатка на каждом счете и разнесение платежей по счетам. Предприятиям необходима возможность в рамках ГОЗ переводить заработную плату и налоги с обычного расчетного счета, либо для осуществления таких платежей иметь консолидированный счет исполнителя ГОЗ.

___________________

ЛИТЕРАТУРА

Башлаков-нтимонопольные требования в сфере ГОЗ [Электронный ресурс]. URL: http:///documents/documentdetails. html? id=14097 (дата обращения: 12.12.2016). |

, Финансовые механизмы государственного оборонного заказа: состояние и развитие // Вестник финансового университета. 2015. (5). C. 19–28. |

, , Банковское сопровождение государственного оборонного заказа: специфика и особенности реализации 2015. № 10. C. 101–109. |

, , Особенности ценообразования предприятий оборонно-промышленного комплекса на основе метода обратной калькуляции // Вооружение и экономика. 2016. № 3. C. 70–75. |

«Семь рубежей контроля гособоронзаказа». Интервью Максима Овчинникова журналу «Госзакупки. ру» [Электронный ресурс]. URL: http:///vazhnaya-informacziya/otkryitaya-kniga/intervyu-rukovoditelej-fas/sem-rubezhej-kontrolya-gosoboronzakaza.-intervyu-maksima-ovchinnikova-zhurnalu/ (дата обращения: 12.12.2016). |

ГРНТИ 06.81.12

© , 2016

Михаил Андреевич Дементиенко - аспирант кафедры корпоративных финансов и оценки бизнеса Санкт-Петербургского государственного экономического университета.

Контактные данные для связи с автором (): 191023, Санкт-Петербург, Садовая ул., д. 21 (Russia, St. Petersburg, Sadovaya str., 21). Тел.: +7 950 027-79-86. E-mail: *****@***ru.

ГРНТИ 06.81.12

© , 2016

Михаил Андреевич Дементиенко - аспирант кафедры корпоративных финансов и оценки бизнеса Санкт-Петербургского государственного экономического университета.

Контактные данные для связи с автором (): 191023, Санкт-Петербург, Садовая ул., д. 21 (Russia, St. Petersburg, Sadovaya str., 21). Тел.: +7 950 027-79-86. E-mail: *****@***ru.

3 Постановление Правительства (ред. от 01.01.2001) «О порядке определения начальной (максимальной) цены государственного контракта, а также цены государственного контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), при осуществлении закупок товаров, работ, услуг по государственному оборонному заказу».

4 Приказ Минпромэнерго (в ред. от 01.01.2001) «Об утверждении Порядка определения состава затрат на производство продукции оборонного назначения, поставляемой по государственному оборонному заказу».