Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Расчет эффективности предлагаемого управленческого решения для

, магистрант специальности «Государственное и местное управление» ВКГУ им С Аманолова

Экономический эффект предполагает какой-либо полезный результат, выраженный в стоимостной оценке.

В отличие от экономического эффекта, экономическая эффективность - величина относительная. Чаще всего экономическая эффективность определяется коэффициентом экономической эффективности в зависимости от того, в чем выражен экономический эффект и какие затраты учитываются при расчете. Коэффициент экономической эффективности может рассчитываться по-разному, но суть остается той же.

Самым распространенным коэффициентом экономической эффективности является рентабельность.

Рентабельность производства – важнейший показатель, определяющий и показывающий эффективность деятельности предприятия. Определяет уровень рентабельности производства формула, на основании которой может быть увеличен прогресс развития организации.

Вне зависимости от сферы деятельности, рентабельность производства рассчитывается по формуле, отражающей основную концепцию и показывающей соотношения получаемой прибыли и суммы средств, затраченных на ее получение.

Базовая формула выглядит следующим образом:

![]()

![]()

где, РП – рентабельность производства;

ПЗ – производственные затраты;

П – рассчитываемая из объема производства прибыль.

Существует ограничение, согласно которому соотноситься могут только величины, которые соответствуют друг другу. Это означает, что учитываются только затраты, понесенные на получение конкретного объема прибыли.

Определение стоимости процесса производства

Элементы затрат на соответствие и вследствие несоответствия могут быть однородными или комплексными.

Расчет любого комплексного вида элемента затрат на процесс можно выполнить по следующей формуле:

![]()

где, Зм - затраты на сырье, материалы;

Зэн - энергетические затраты;

Ззп - заработная плата, основная и дополнительная с учетом отчислений в Фонд социального страхования;

Зоб - расходы на содержание и эксплуатацию оборудования;

Знп – затраты вследствие возникновения несоответствия, выявление брака.

Используя данные о затратах на процесс, можно выявить неэффективные и нерезультативные действия. В нашем случае, наибольшие затраты возникают на этапе приемки сырья, ампул и термической обработки ампул.

В связи с этим, на основе рассмотрения баланса затрат на соответствие и затрат вследствие несоответствия необходимо в первую очередь найти пути улучшения именно этой производственной стадии. Причем суммарная выгода от улучшения процесса и дополнительная прибыль могут быть получены как за счет уменьшения стоимости несоответствия, так и сокращения затрат на соответствие для каждого ключевого действия.

В концепции модели затрат на процесс отражается управленческий подход к определению затрат на качество - ориентация на деятельность по обеспечению качества, а не исправление несоответствующей продукции или потери от брака.

Система учета и анализа затрат на качество должна быть согласована с существующими в организации особенностями, конкретными целями и задачами.

Для эффективного управления затратами на качество разработан алгоритм, представляющий собой описание деятельности в виде блок - схемы с указанием ответственности.

Алгоритм учета затрат на процесс приведен в приложении К.

Финансовые показатели по бизнес-процессу «Производство медикаментов в ампулах» для расчета показателей эффективности приведены в таблице 12.

Таблица 12 - Финансовые показатели по процессу «производство медикаментов в ампулах»

Показатель | Значение, тыс. руб |

Совокупный доход (выручка, В) | 1008240 |

Затраты на сырье, материалы (Зм) | 358800 |

Энергетические затраты (Зэн) | 36 800 |

Заработная плата (Ззп) | 318 658 |

Расходы на содержание и эксплуатацию оборудования (Зоб) | 29316 |

Продолжение таблицы 12

Затраты вследствие возникновения несоответствия, выявление брака (Знп) | 30480 |

В соответствии с формулой (5), получаем затраты на процесс:

ПЗ= 358800+36800+318658+29316+30480= 774054 тыс. руб

Прибыль рассчитываем по формуле:

![]()

Подставляя значения из таблицы 9 в формулу (6), получаем:

П= 1008240-774054=23418 тыс. руб

Рентабельность рассчитываем в соответствии с формулой (4):

РП= 234186:774054х100%=30,2%

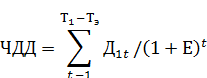

Целесообразность замены действующего оборудования на этапе «термическая обработка ампул» бизнес - процесса «производство медикаментов в ампулах» оценен по показателю чистого дисконтированного дохода.

Чистый дисконтированный доход (ЧДД) – это показатель эффективности вложений в какой-либо инвестиционный проект.

Для расчета применена формула:

где, Дt - годовой доход, который рассчитывается как:

![]()

где ЧП – чистая прибыль по проекту;

А – амортизационные отчисления.

Чистая прибыль по проекту рассчитывается по формуле:

![]()

![]()

Исходные данные для расчета приведены в таблице 13.

Таблица 13- Исходные данные для расчета

Показатели | Условное обозначение | Существующее оборудование | Планируемое оборудование |

Капиталовложение в новое оборудование, тыс руб | К2 | - | 42 960 |

Балансовая стоимость действующего оборудования, тыс. руб | К1 | 12 356 | - |

Цена реализации старого оборудования, тыс. руб | Цпр | 22 000 | - |

Годовые затраты на обслуживание оборудования, тыс. руб | С | 29 316 | 10 000 |

Выручка от реализации продукции, тыс. руб | В | 63 193 | 88 000 |

Срок службы оборудования, лет | Т | 10 | 10 |

Время эксплуатации действующего оборудования до замены новым, лет | Тэ | 3 | - |

Норма амортизации,% | На | 10 | 10 |

Норма дисконта,% | Е | 10 | 10 |

Результаты расчетов сведены в таблицу 14.

Таблица 14- Расчет годового расхода по сравниваемым вариантам, тыс. руб

Показатель | Существующее оборудование | Планируемое оборудование |

Выручка от реализации продукции | 63 193 | 88 000 |

Сумма налогов, уплачиваемых из выручки | 11810 | 15840 |

Годовые затраты на обслуживание оборудования | 29 316 | 10 000 |

Прибыль от реализации продукции | 22077 | 62160 |

Сумма налогов, уплаченных из прибыли | 11475 | 32323 |

Чистая прибыль по проекту | 10602 | 29837 |

Годовые амортизационные отчисления | 8474 | 9945 |

Годовой доход | 19066 | 30782 |

Определяем чистый дисконтированный доход по сравниваемым вариантам:

![]()

![]()

![]()

где, бт - дисконтирующий множитель за соответствующий период времени при принятой процентной ставке:

![]()

![]()

Значения бт выбираем их таблицы коэффициентов дисконтирования в зависимости от периода и значения принятой ставки дисконтирования:

б10= 3,86; б3= 7,51; б7= 5,13

Дt1, Дt2- ежегодный доход по базовому и новому проектам;

К1, К2 – капиталовложения приобретения оборудования старой марки и в новый проект;

Цпр - цена реализации старого оборудования;

Т1, Т2- нормативные сроки службы старого и нового оборудования, лет;

Тэ - срок функционирования старого оборудования до его замены новым, лет;

Т1- Тэ – отрезок времени, охватывающий период, начиная с момента предполагаемой замены и до окончания нормативного срока службы старого оборудования;

Т - расчетный период, лет;

Е - норма дисконта, отн. ед.

Подставляя значения в формулы (10), (11) получим:

ЧДД1=19066х5,13+(19066х3,86-12356)х(1+0,1)3:(1+0,1)10-1= 132009 тыс. руб

ЧДД2=(30782х3,86-42980)х(1+0,1)10:(1+0,1)10-1+ 22000= 145616 тыс. руб

Замена оборудования целесообразна при соблюдении условия ЧДД2 ≥ ЧДД1.

Заключение, поскольку 145616 тыс. руб > 132009 тыс. руб, дальнейшая эксплуатация старого оборудования нецелесообразна, необходимо произвести его замену на новое оборудование.

При подтверждении целесообразности нового варианта рассчитывают показатели эффективности.

Прирост чистой прибыли по формуле:

![]()

В данном случае прирост чистой прибыли составит:

ЧП= (88000-63193)- (10000-29316)- (48163-23385)= 30369 тыс. руб

Годовой доход рассчитывается по формуле:

![]()

В нашем случае величина годового дохода составит:

Дt= 30369+ (9945-8474)= 31840 тыс. руб

Чистый дисконтированный доход на срок службы нового оборудования:

![]()

ЧДД= 31840х7,51- (42960-12356)= 208514 тыс. руб

Индекс доходности определяем по формуле:

![]()

Индекс доходности составит:

ИД= 208514:42960-22000+1= 10,95

Срок окупаемости по приросту ежегодного дохода от сокращения текущих затрат:

![]()

![]()

Срок окупаемости составит:

Ток=31840:(1+0,1)3- (42960-22000)= 2,96 лет

Показатели эффективности проекта усовершенствования производственной линии сведены в таблицу 15.

Таблица 15- Показатели эффективности проекта усовершенствования производственной линии

Показатели | Значение |

| Прирост чистой прибыли, тыс. руб | 30369 |

| Годовой доход, тыс. руб | 31840 |

| Чистый дисконтированный доход, тыс. руб | 208514 |

| Индекс доходности, отн. ед. | 10,95 |

| Срок окупаемости, лет | 2,96 |

Рентабельность производства после реализации проекта составляет:

ПЗ2= 740498 тыс. руб

ПЗ1= 774054 тыс. руб

РП= 36,2%

Вывод. Полученные значения показателей эффективности капитальных вложений в приобретение нового оборудования свидетельствует о целесообразности реализации проекта и правильности принятого управленческого решения.

Данные по критериям результативности после реализации проекта представлены в таблице 16.

Таблица 16- Данные по критериям результативности процесса (модель «как должно быть»)

Критерии результативности процесса | Показатели в сравнении | |

Фактические | Ожидаемые | отклонение |

Продолжение таблицы 16

Уровень несоответствующей продукции в процессе производства не более 2% от объема выборочного | 2,4% | 1,9% | - 0,5% |

Бесперебойная работа оборудования* (час) | 78, 8 (5,2% от рабочего времени) | 96 (1,8% от рабочего времени) | -17,9% |

Выработка (ампул/час) | 45925 | 68880 | +33,3% |

В таблице И.2 (Приложение И) представлены данные по критериям результативности бизнес-процесса после предпринятых мер по улучшению процесса (использована модель «как должно быть»).

Увеличение выработки на 33,3%, снижение не плановых остановок оборудования на 17,9%, снижение уровня несоответствующей продукции на 0,5% обусловлено снижением потерь на этапе термической обработки ампул путем замены оборудования.