Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

СОДЕРЖАНИЕ

Введение……………………………………………………………………... ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЛИКВИДНОСТЬЮ ПЕДПРИЯТИЯ………..…………………………….. 1 Понятия «ликвидность предприятия» и «управление ликвидностью».. 1.2 Методика анализа ликвидности предприятия. Основные показатели ликвидности………………………………………………………………… 1.3. Виды анализа и источники информации для анализа ликвидности. ГЛАВА 2. БУХГАЛТЕРСКО-ФИНАНСОВАЯ ОТЧЕТНОСТЬ, КАК ИСТОЧНИК ИНФОРМАЦИИ ДЛЯ УПРАВЛЕНИЯ ЛИКВИДНОСТЬЮ………………………………………………………… 2.1 Организационно-экономическая характеристика…………………….. 2.2 Управление и анализ ликвидности баланса предприятия……………. 2.3 Управление и анализ ликвидности на основе финансовых коэффициентов……………………………………………………………… 2.4 Платежеспособности и кредитоспособности на основе показателей ликвидности………………………………………………………………….. ГЛАВА 3. НАПРАВЛЕНИЯ УЛУЧШЕНИЯ УРОВНЯ ЛИКВИДНОСТИ В ОРГАНИЗАЦИИ………………………………….…. 3.1 Методы повышения уровня ликвидности предприятия……………… Заключение………………………………………………………………….. Список литературы…………………………………………………………. Приложения…………………………………………………………………. | 4 6 6 15 25 37 37 40 51 60 72 72 87 91 95 |

ВВЕДЕНИЕ

Основой успешного ведения бизнеса является умение ставить конкретные цели, планировать, осуществлять контроль на основе утвержденных планов, анализировать результаты, выявлять причины отклонений от плана и принимать решения, устраняющие эти расхождения. Именно такой подход реализован в технологиях управления большинством активно развивающихся компаний. Все это невозможно без оперативного управления ликвидностью предприятия, то есть оперативного управления его ресурсами (деньгами, ценными бумагами, недвижимым имуществом, товарами и т. д.). Эффективное управление ликвидностью предприятия - это размещение ресурсов предприятия, позволяющее в короткий период превратить активы в денежные средства.

Чтобы своевременно проводить денежные операции, возвращать кредиторам долги и отвечать по другим взятым на себя обязательствам, компания должна уделять большое внимание поддержанию своей ликвидности. Для повышения эффективности управления платежеспособностью необходимо постоянно анализировать и объективно оценивать ее уровень.

Уровень ликвидности зависит от сферы деятельности, соотношения оборотных и внеоборотных активов, величины и срочности оплаты обязательств. Чем больше степень способности исполнения обязательств по платежам, тем выше уровень ликвидности предприятия.

Актуальность вопросов управления ликвидностью предприятия особенно высока в неблагоприятных условиях финансового кризиса. Ликвидность выступает как необходимое и обязательное условие платежеспособности, контроль за соблюдением которой является важнейшей функцией финансового менеджмента предприятия. Для стабильного финансового положения необходим постоянный анализ ликвидности предприятия и ее контроль, что также обуславливает актуальность и важность темы дипломной работы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЛИКВИДНОСТЬЮ ПРЕДПРИЯТИЯ

Понятия «ликвидность предприятия» и «управление ликвидностью»Изучение теоретических основ управления ликвидностью предприятия начнем с характеристики понятия «ликвидность».

«Ликвидность» происходит от латинского «liquidus», что в переводе означает текучий, жидкий, т. е. ликвидность дает тому или иному объекту характеристику легкости движения, перемещения. Термин «ликвидитет» был заимствован из немецкого языка в начале ХХ в. и по существу использовался в банковском деле. Так, под ликвидностью подразумевалась способность активов к быстрой и легкой мобилизации.

Основные моменты ликвидности находили свое отражение в экономической литературе, начиная со второй половины ХХ века, в связи с убыточной деятельностью государственных банков, а также процессами образования коммерческих банков. Однако о важности соблюдения соответствия между сроками активных и пассивных операций с позиций ликвидности экономисты писали еще в конце ХIХ века.1

Так, в 1811 году профессор написал известную в то время работу «Рассуждение о могущих последовать пользах от учреждения частных по губерниям банков». Важное место в ней отводилось проблеме ликвидности, для поддержания которой предлагалось следующее: «Все вклады должны тщательно различаемы быть со стороны краткости или долговременности сроков подлежания их банковской зависимости. Вклады такого рода, что могут быть до нескольких месяцев потребованы быть обратно, выпускаются только под учеты кратковременных векселей, заемных писем, законных свидетельств и в ссуды под товары. Долгосрочные капиталы могут быть выпускаемы под учеты долгосрочных обязательств. Капиталы (собственные средства банка) … могут в ссуды

1.2 Методика анализа ликвидности предприятия. Основные показатели ликвидности

Главная задача оценки ликвидности баланса - определить величину покрытия обязательств организации ее активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).2

Показатели ликвидности предприятия подразделяются на абсолютные и относительные.

Абсолютные показатели ликвидности рассчитываются на основе бухгалтерского баланса. Чтобы проанализировать ликвидность предприятия, нужно сравнить средства по активу баланса с обязательствами по пассиву.

В зависимости от скорости превращения в реальные денежные средства активы предприятия разделяются на следующие четыре группы:

1. Наиболее ликвидные активы (А1) - группа средств «немедленного» реагирования, денежные средства и краткосрочные финансовые вложения, т. е. строки 250 и 260 актива баланса.

2. Быстро реализуемые активы (А2), которые могут обратиться в наличные средства только через определенное время. В эту группу можно включить дебиторскую задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, и прочие оборотные активы, т. е. строки 240 и 270 актива баланса.

3. Медленно реализуемые активы (А3) - наименее ликвидные активы, запасы, налог на добавленную стоимость, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев, т. е. строки 210, 220 и 230.

4. Трудно реализуемые активы (А4), которые используются в хозяйственной деятельности в течение относительно продолжительного периода времени. Это статьи раздела 1 «внеоборотные активы», т. е. строка 190

1.3. Виды анализа и источники информации для анализа ликвидности

Основными источниками информации для анализа платежеспособности и кредитоспособности предприятия служат бухгалтерский баланс (форма №1), отчет о прибылях и убытках (форма №2). Отчет о движении капитала (форма №3) и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Процедура анализа ликвидности баланса состоит в сравнении средств по активу с обязательствами по пассиву. Для этого активы должны быть сгруппированы по степени их ликвидности, а обязательства — по срокам их погашения в порядке возрастания сроков.

К платежным средствам относятся суммы по таким статьям баланса, как денежные средства, товары отгруженные, готовая продукция, расчеты с покупателями, прочие легкореализуемые активы.

В состав платежей и обязательств входят задолженность по оплате труда, краткосрочные и просроченные кредиты банка, расчеты с поставщиками и прочими кредиторами, первоочередные платежи.

В рамках экспресс-анализа ликвидности в первую очередь обращают внимание на статьи баланса, характеризующие наличные деньги в кассе и на расчетных счетах в банке, так как они выражают совокупность наличных денежных средств, т. е. имущества, которое имеет абсолютную ценность в отличие от любого иного имущества, имеющего ценность лишь относительную. Эти ресурсы наиболее мобильны, они могут быть включены в финансово-хозяйственную деятельность в любой момент, тогда как другие виды активов нередко могут включаться лишь с определенным временным лагом. Искусство финансового управления состоит в том, чтобы держать на счетах лишь минимально необходимую сумму средств, а остальную часть, которая может понадобиться для текущей оперативной деятельности — в быстрореализуемых активах.

ГЛАВА 2. БУХГАЛТЕРСКО-ФИНАНСОВАЯ ОТЧЕТНОСТЬ, КАК ИСТОЧНИК ИНФОРМАЦИИ ДЛЯ УПРАВЛЕНИЯ ЛИКВИДНОСТЬЮ

2.1 Организационно-экономическая характеристика

Общество с ограниченной ответственностью «BeST» создано 15 января 2000 г. Юридический адрес предприятия – г. Москва, ул. Комсомольская, д. 70. Правовое положение , порядок его реорганизации и ликвидации, а также права и обязанности участников определяются Гражданским кодексом РФ, Федеральным законом «Об обществах с ограниченной ответственностью, прочими федеральными законами и правовыми актами РФ, а также Уставом.

Целью деятельности общества является получение прибыли путем организации сбыта товаров народного потребления. Предметом деятельности является розничная и мелкооптовая торговля продуктами питания. Данный вид деятельности осуществляется в соответствии с действующим законодательством Российской Федерации. Остальными видами деятельности, перечень которых определяется специальными федеральными законами, общество может заниматься только при получении специального разрешения (лицензии).

Органами управления являются: общее собрание участников, Совет директоров и единоличный исполнительный орган (Генеральный Директор). Общество имеет ревизора. Общее собрание участников является высшим органом управления . К его компетенции относятся такие вопросы, как внесение изменений и дополнений в Устав, утверждение годовых отчетов, избрание и утверждение ревизора и аудитора, принятие решения о совершении крупных сделок и др.

Организационная структура строится на основе выделения различных составляющих. На рис. 2.1 приведена схема построения организационной структуры , основанная на реализации необходимых функций.

2.2 Управление и анализ ликвидности баланса предприятия

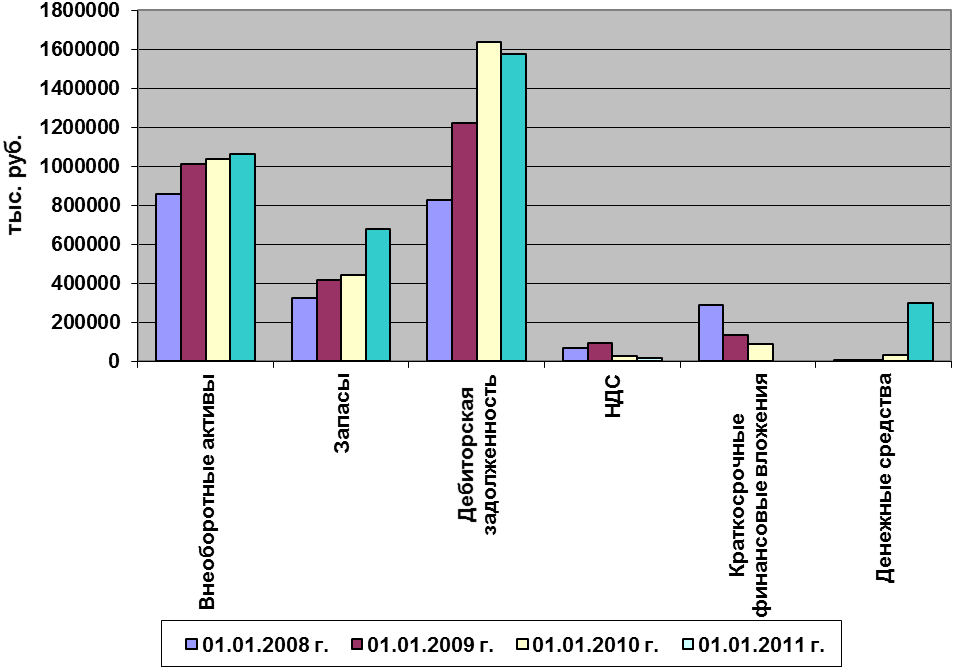

Оценку системы управления ликвидностью необходимо начать с оценки структуры и динамики имущества данной организации за 2008-2010 г. г. по данным Бухгалтерских балансов за 2008-2010 г. г. (Приложения 2, 4 и 6).

Как видно из Приложения 7, имущество ежегодно увеличивается (рис. 2.2). За 2008 г. активы организации увеличились на 511108 тыс. руб. (на 21.60 %), за 2009 г. – на 378163 тыс. руб. (на 13.14 %). За 2010 г. имущество увеличилось на 376938 тыс. руб. (на 11.58 %) и составило на конец анализируемого периода 3632423 тыс. руб.

В течение всего анализируемого периода темпы роста оборотных активов превышают темпы роста внеоборотных активов (в 2010 г. данные показатели составили соответственно 115.91 % и 102.32 %). Данный факт свидетельствует о росте мобильности имущества и оценивается положительно.

Рис. 2.2. Динамика активов за 2008-2010 г. г.

2.3 Управление и анализ ликвидности на основе финансовых коэффициентов

Проанализируем относительные показатели ликвидности за 2008-2010 гг. по формулам 1.1-1.4 (табл. 2.7).

Таблица 2.7

Относительные показатели ликвидности за 2008-2010 г. г.

тыс. руб.

Показатель | Нормативное значение | На 1.01. 2008 г. | На 1.01. 2009 г. | 2008 г., среднегодовое значение | На 1.01. 2010 г. | 2009 г., среднегодовое значение | На 31.12. 2010 г. | 2010 г., среднегодовое значение |

Коэффициент абсолютной ликвидности (Кал) | > 0,2 | (287052 + 6276) : 1606556 = 0,18 | (132489 + 471) : 2064570 = 0,06 | 0,12 | (86000 + 28584) : 1342686 = 0,09 | 0,08 | 299033 : 1820731 = 0,16 | 0,08 |

Коэффициент промежуточной ликвидности Кпп | от 0,7 до 1, | (287052 + 6276 + 827165) : 1606556 = 0,70 | (132489 + 471 + 1222362) : 2064570= 0,66 | 0,68 | (86000 + 28584 + 1637806) : 1342686 = 1,31 | 0,99 | (299033 + 1578293) : 1820731 = 1,03 | 1,17 |

Коэффициент ликвидности запасов Клз | ↑ | 321772 : 1606556 = 0,20 | 414894 : 2064570 = 0,20 | 0,20 | 443140 : 1342686 = 0,33 | 0,27 | 680432 : 1820731 = 0,37 | 0,35 |

Коэффициент текущей ликвидности Кпо | >2 | 1508852 : 1606556 = 0,94 | 1864648 : 2064570 = 0,90 | 0,92 | 2218935 : 1342686 = 1,65 | 0,62 | 2571866 : 1820731 = 1,41 | 0,35 |

Коэффициент абсолютной ликвидности означает, какую часть долга организация сможет заплатить сразу, норматив коэффициента 0,2. Как видно из расчетов, в течение всего исследуемого периода коэффициент абсолютной ликвидности имеет значение ниже нормативного, при этом наблюдается тенденция снижению данного показателя (рис. 2.11). В начале анализируемого периода могло погасить сразу только 18 % всех своих срочных долгов, в конце 2010 г. показатель снизился до 0,16. Это свидетельствует о его недостаточной платежеспособности. Максимального значения Коэффициента абсолютной ликвидности достигло в начале 2008 г. – 0,18, минимального значения – в начале 2009 г. (0,06).

2.4 Платежеспособности и кредитоспособности на основе показателей ликвидности

Платежеспособность является сигнальным показателем финансового состояния (табл. 2.10).

Таблица 2.10

Показатели платежеспособности за 2008-2010 г. г.тыс. руб.

Показатель | 2008 г. | 2009 г. | 2010 г. |

Среднемесячная выручка, тыс. руб. | 3984342 : 12 = 332028.5 | 6917704 : 12 = 576475.3 | 6947441 : 12 = 578953.4 |

Степень платежеспособности по текущим обязательствам (Кпт) | 1835563 : 332028.5 = 5.53 | 1703628 : 576475.3 = 2.96 | 1581708.5 : 578953.4 = 2.73 |

Степень платежеспособности общая (Кпо) | 1848015 : 332028.5 = 5.57 | 2012686 : 576475.3 = 3.49 | 2115886 : 578953.4 = 3.65 |

Коэффициент задолженности по кредитам банков и займам (Кзк) | 959375 : 332028.5 = 2.89 | 860474 : 576475.3 = 1.49 | 716615.5 : 578953.4 = 1.24 |

Коэффициент задолженности другим организациям (Кзд) | 377064.5 : 332028.5 = 1.14 | 507622 : 576475.3 = 0.88 | 700485.5 : 578953.4 = 1.21 |

Коэффициент задолженности фискальной системе (Кзф) | 24851.5 : 332028.5 = 0.07 | 56019 : 576475.3 = 0.10 | 63091.5: 578953.4 = 0.11 |

Коэффициент внутреннего долга (Квд) | 61055.5 : 332028.5 = 0.18 | 75071 : 576475.3 = 0.13 | 84818: 578953.4 = 0.15 |

Как видно из приведенных данных, по степени платежеспособности по текущим обязательствам в 2009 г. и 2010 г. относится к платежеспособным организациям первой категории, поскольку срок погашения краткосрочных обязательств находится в интервале от 2.96 до 2.73 месяцев (менее трех месяцев). Показатель имеет устойчивую тенденцию к снижению, это свидетельствует об улучшении платежеспособности .

Степень платежеспособности общая также имеет тенденцию к росту. Так, период погашения долгов в 2008 г. составил 5.57 месяцев, в 2009 г. данный показатель сократился до 3.49 месяцев. В 2010 г. значение показателя незначительно увеличилось до 3.65 месяцев, что свидетельствует об ухудшении платежеспособности.

Коэффициент задолженности другим организациям в 2010 г. увеличился по сравнению с прошлыми годами (на 0.33 по сравнению с 2009 г. и на 0.07 по сравнению с 2008 г.) и составил 1.21. Данный факт оценивается отрицательно, поскольку свидетельствует о нарушениях платежной

ГЛАВА 3. НАПРАВЛЕНИЯ УЛУЧШЕНИЯ УРОВНЯ ЛИКВИДНОСТИ В ОРГАНИЗАЦИИ

3.1 Методы повышения уровня ликвидности предприятия

В ходе анализа выяснилось, что на расчетном счете в течение всего анализируемого периода аккумулируются денежные средства в очень больших размерах. На конец 2010 г. остаток денежных средств составил 299033 тыс. руб. (Приложение 5, стр. 260). С одной стороны, свободные денежные средства в большом размере обеспечивают ликвидность предприятия. А с другой стороны, краткосрочные финансовые вложения также являются высоколиквидными активами, но при этом приносят организации дополнительный доход в виде процентов. Излишне накопленные денежные средства не только не приносят организации прибыли, но и обесцениваются в результате инфляции. Поэтому необходимо рассчитать оптимальный остаток денежных средств для осуществления бесперебойной финансово-хозяйственной деятельности, а остальные денежные средства использовать для осуществления краткосрочных финансовых вложений для получения прибыли.

Из Отчета о движении денежных средств по форме № 4 за 2010 г. видно, что в течение 2010 г. в рамках текущей деятельности осуществило следующие денежные расходы:

- на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов – 5848783 тыс. руб.; на оплату труда – 1148000 тыс. руб.; на выплату дивидендов, процентов – 96556 тыс. руб.; на расчеты по налогам и сборам – 613309 тыс. руб.; на расчеты с внебюджетными фондами – 257614 тыс. руб.; на комиссионные вознаграждения – 19053 тыс. руб.; на оплату аренды земли – 9908 тыс. руб. на прочие расходы – 44115 тыс. руб.

Заключение

В заключение необходимо обобщить результаты проведенного исследования системы управления ликвидностью предприятия.

В первой главе данной работы были рассмотрены теоретические основы управления ликвидностью предприятия. Был сделан вывод, что ликвидность баланса – это совокупность его статей и разделов, которая отражает скорость возврата в оборот денег, вложенных в различные виды имущества и обязательств. Ликвидность активов - величина, обратная ликвидности баланса по времени превращения активов в денежные средства.

Для оценки платежеспособности предприятия используются три относительных показателя ликвидности Коэффициент абсолютной ликвидности, Коэффициент критической ликвидности и Коэффициент текущей ликвидности.

Сопоставление наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами позволяет выяснить текущую ликвидность. Текущая ликвидность свидетельствует о платежеспособности (или неплатежеспособности) предприятия в ближайший к рассматриваемому моменту промежуток времени.

Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей. Общий показатель ликвидности баланса показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств.

Во второй главе данной работы был проведен анализ системы управления ликвидностью предприятия на основе абсолютных и относительных показателей.

В ходе анализа абсолютных показателей ликвидности был сделан вывод, что баланс в 2008-2010 г. г. не может быть охарактеризован как «хороший». Организация имеет стабильную структуру баланса, в структуре имущества большой удельный вес приходится на мобильные оборотные

Список использованной литературы

Официальные документы

Приказ ФСФО России от 01.01.01 г. № 16 «Об утверждении Методических указаний по проведению анализа финансового состояния организаций» Распоряжение ФУДН при Госкомимуществе России от 01.01.01 г. № 31-Р «Об утверждении Методических положений по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса» Письмо Минэкономики России от 01.01.01 г. № АШ-598/6-210 «О разработке процедуры санации, реорганизации и прекращения деятельности несостоятельных предприятий» Приказ Минэкономики России от 01.01.01 г. № 000 «Об утверждении Методических рекомендаций по реформе предприятий (организаций)»

Учебные пособия, монографии

Финансовый анализ в коммерческих и некоммерческих организациях. Учебное пособие. – М.: Маркетинг, 2008. – 320 с. , Анализ и оценка финансовой устойчивости коммерческих организаций. – М.: Юнити-Дана, 2006. – 160 с. Риск ликвидности. Методические материалы. – СПб.: Ленанд, 2009. – 16 с. Финансовый анализ. Современный инструментарий для принятия экономических решений.- М.: Омега-Л, 2010.- 352 с. Экономика предприятия. Курс лекций. – М.: Инфра -

1 Анализ ликвидности предприятия // Бухгалтерский учет. – 2010. - № 5. – С. 101

2 , . Совершенствование методики анализа платежеспособности и ликвидности организаций // Экономический анализ: теория и практика. - № 17(74). - 2006. - С.21 – 28