Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ЛЕКЦИЯ 8. ПОРЯДОК ВЗЫСКАНИЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

В случае неуплаты или неполной уплаты таможенных пошлин, налогов в установленные сроки таможенные органы взыскивают их принудительно.

Обнаружение факта неуплаты или неполной уплаты таможенных платежей фиксируется актом таможенного органа. В акте должны быть указаны:

- дата и номер документа, оформленного по результатам проведения таможенного контроля; номера документов, позволяющих идентифицировать товар, с приложением этих документов; расчет суммы таможенных платежей, которые следует уплатить или доплатить; нарушения, которые повлекли обязанность по уплате (доплате) таможенных пошлин и налогов.

Взыскание таможенных пошлин и налогов производится в течение определенного срока, который установлен законодательством страны Таможенного союза.

В Российской Федерации установленный срок взыскания составляет 3 года. Форма решения таможенного органа о взыскании в бесспорном порядке утверждена ФТС России.

По истечении трехлетнего срока взыскание неуплаченных сумм не осуществляется. Сроки, от которых исчисляется трехлетний период, установлены законодательно. Взыскание пошлин и налогов не производится, если таможенный орган не выставил требование об уплате платежей в течение трех лет со дня:

- обнаружения факта неуплаты таможенных пошлин, налогов при проведении таможенного контроля после выпуска товаров; наступления события, влекущего обязанность уплачивать таможенные пошлины, налоги в соответствии с таможенным законодательством.

Взыскание пошлин и налогов также не осуществляется, если обязанность по их уплате прекратилась в результате:

- уплаты или взыскания пошлин, налогов; уничтожения (безвозвратной утраты) иностранных товаров вследствие аварии или действия непреодолимой силы либо в результате естественной убыли; если размер неуплаченной суммы пошлин, налогов не превышает сумму 5 евро; помещения товаров под процедуру отказа в пользу государства, если обязанность по уплате пошлин, налогов возникла до регистрации таможенной декларации на помещение товаров под данную таможенную процедуру; обращения товаров в собственность государства; обращения взыскания на товары, в том числе за счет стоимости товаров; возникновения обстоятельств, с которыми законодательство связывает прекращение обязанности по уплате таможенных пошлин и налогов; признания задолженности безнадежной к взысканию или списанию.

Безнадежными к взысканию признаются суммы таможенных платежей, пеней, процентов, взыскание которых оказалось невозможным. Суммы, признанные безнадежными, списываются в установленном порядке. Безнадежной к взысканию признается задолженность, связанная с установленными основаниями, а именно, в случаях:

- ликвидации организации - плательщика таможенных пошлин, налогов; признания банкротом должника - индивидуального предпринимателя, по причине недостаточности его имущества; смерти физического лица или объявления его умершим; принятия судом акта, в соответствии с которым таможенные органы утрачивают возможность взыскания недоимки и задолженности по пеням, процентам в связи с истечением установленного срока их взыскания, в том числе вынесения определения об отказе в восстановлении пропущенного срока подачи в суд заявления о взыскании недоимки и задолженности по пеням, процентам.

Признание безнадежной к взысканию задолженности у одного из лиц, несущих солидарную обязанность по уплате таможенных пошлин, налогов, не влечет признания безнадежной к взысканию и списания задолженности у других солидарно обязанных лиц. Например, взыскание может быть обращено на таможенного представителя, который несет солидарную ответственность по уплате пошлин и налогов вместе с декларантом, которого он представлял в таможенных органах.

Форма решения таможенного органа о признании задолженности безнадежной к взысканию утверждена ФТС России. Неуплаченные таможенные пошлины и налоги взыскиваются таможенным органом, которым был произведен выпуск товаров, за исключением некоторых случаев, см. рис. 8.1.

-при недоставке товаров по процедуре таможенного транзита;

- при неуплате таможенных платежей таможенным перевозчиком;

- при незаконном перемещении товарами таможенной границы

Рис. 8.1. Полномочия таможенных органов по взысканию пошлин и налогов

При недоставке товаров в процессе реализации процедуры таможенного транзита таможенные пошлины и налоги взыскиваются за счет обеспечения уплаты пошлин, налогов таможенным органом того государства - члена Таможенного союза, таможенному органу которого предоставлено такое обеспечение.

Таможенные пошлины, налоги, не уплаченные таможенным перевозчиком, взыскиваются таможенным органом того государства - члена Таможенного союза, в котором он включен в реестр таможенных перевозчиков.

При незаконном перемещении товаров через таможенную границу неуплаченные пошлины и налоги взыскиваются таможенным органом того государства - члена Таможенного союза, на территории которого обнаружен факт незаконного перемещения товаров через таможенную границу.

До применения мер по принудительному взысканию таможенных пошлин и налогов таможенный орган обязан выставить плательщику требование об уплате таможенных платежей.

Требование не выставляется, если:

- место нахождения (место жительства) плательщика не установлено; плательщиком является иностранное лицо; взыскание обращено на товары, при условии, что плательщик не установлен или превышены предельные сроки хранения задержанных товаров; взыскание обращено на предмет залога, который является обеспечением уплаты пошлин и налогов в отношении сумм, которые обеспечивались этим залогом.

В этих ситуациях таможенный орган вправе совершить принудительное взыскание без выставления этому лицу требования об уплате таможенных платежей. Если плательщиком является иностранное лицо, таможенный орган одновременно с взысканием уведомляет иностранное лицо об обращении взыскания на обеспечение уплаты пошлин и налогов. При солидарной обязанности по уплате таможенных пошлин, налогов у декларанта и таможенного представителя требования об их уплате выставляются одновременно и декларанту, и таможенному представителю с указанием об этом в направляемых требованиях. Таможенному представителю требование выставляется также в случае, если это лицо прекратило свою деятельность в качестве таможенного представителя. При солидарной обязанности по уплате пошлин и налогов принудительное взыскание производится таможенными органами на основе норм гражданского законодательства Российской Федерации, которые устанавливают права кредитора, которым в данном случае являются таможенные органы.

Требование об уплате таможенных платежей должно быть направлено плательщику:

- не позднее 10 рабочих дней со дня обнаружения фактов неуплаты или неполной уплаты таможенных платежей, в том числе если указанные факты выявлены при осуществлении таможенного контроля после выпуска товаров; в течение трех месяцев при нарушении условий реализации таможенных процедур, которые повлекли неуплату пошлин и налогов.

В случае если произошли какие-либо изменения, таможенный орган может направить уточненное требование, которое направляется не позднее 10 дней со дня подтверждения факта, который привел к изменению сумм уплаты пошлин и налогов.

Установленный срок исполнения требования составляет не менее 10 рабочих дней и не более 20 календарных дней со дня получения требования должником, а уточненного требования - не более 10 рабочих дней со дня его получения. Если должник уклоняется от получения требования, оно направляется по почте заказным письмом и считается полученным по истечении шести дней со дня отправления заказного письма. Направление требования об уплате таможенных платежей или уточненного требования после истечения установленных сроков не является основанием для признания его незаконным. Требование об уплате таможенных платежей направляется плательщику таможенных пошлин, налогов независимо от привлечения его к уголовной или административной ответственности. При неисполнении требования в установленные сроки таможенные органы принимают меры по принудительному взысканию таможенных пошлин и налогов. Принудительное взыскание осуществляется способами, представленными на рис. 8.2.

Взыскание за счет стоимости товаров применяется ко всем категориям плательщиков пошлин и налогов, включая физических лиц. Все остальные формы взыскания применяются только в отношении:

- юридических лиц; индивидуальных предпринимателей.

Взыскание таможенных пошлин и налогов с банковских счетов (в бесспорном порядке) производится с банковских счетов плательщика, за исключением ссудных счетов. Взыскание таможенных платежей с банковских счетов, открытых в иностранной валюте, производится на основе решения таможенного органа о бесспорном взыскании. При расчете сумм взыскания применяется курс валют, действующий на дату фактического взыскания пошлин и налогов. При взыскании денежных средств со счетов, открытых в иностранной валюте, начальник (заместитель начальника) таможенного органа одновременно с инкассовым поручением направляет поручение в банк плательщика о продаже денежных средств плательщика, хранящихся в иностранной валюте. Взысканные суммы перечисляются на счет Федерального казначейства или на счет, определенный международным договором государств - членов Таможенного союза.

Если обязанность по уплате таможенных платежей прекращена или исполнена плательщиком самостоятельно либо сумма задолженности взыскана за счет имущества плательщика, таможенный орган отменяет решение о бесспорном взыскании и в письменной форме уведомляет банк об отзыве инкассового поручения. Если задолженность будет погашена частично, таможенный орган направляет в банк новое инкассовое поручение на непогашенную сумму задолженности с письменным уведомлением банка об отзыве предыдущего инкассового поручения. При этом новое решение о бесспорном взыскании таможенным органом не выносится.

Приостановление операций по счетам плательщика таможенных пошлин, налогов в банке применяется для обеспечения исполнения решения о бесспорном взыскании. Приостановление операций по счетам плательщика в банке не распространяется на платежи, очередность исполнения которых, в соответствии с гражданским законодательством Российской Федерации, предшествует исполнению обязанности по уплате таможенных пошлин, налогов, а также на операции по списанию и перечислению денежных средств в счет уплаты таможенных пошлин, налогов и иных обязательных платежей в бюджетную систему Российской Федерации.

Решение о приостановлении операций по счетам плательщика принимается начальником (заместителем начальника) таможенного органа, направившего требование об уплате таможенных платежей в случае неисполнения этого требования. Форма решения таможенного органа о приостановлении операций по счетам утверждена ФТС.

Приостановление операций по счетам плательщика означает прекращение банком расходных операций по этим счетам в пределах суммы, указанной в решении о приостановлении операций по счетам плательщика таможенных пошлин, налогов.

Решение о приостановлении операций по счетам должно содержать указание реквизитов неисполненного требования об уплате таможенных платежей и решения о бесспорном взыскании, полного наименования банка, БИК, вида и номеров счетов плательщика таможенных пошлин, налогов.

Банк обязан сообщить в таможенный орган об остатках денежных средств на счетах, операции по которым приостановлены, не позднее следующего дня после дня получения решения о приостановлении операций по счетам. Решение о приостановлении операций по счетам подлежит безусловному исполнению банком. Банк, в котором находятся счета плательщика, не несет ответственности за убытки, понесенные плательщиком в результате приостановления операций по его счетам. При наличии решения о приостановлении операций по счетам плательщика таможенных пошлин, налогов в банке банк не вправе открывать этому плательщику новые счета.

Ели общая сумма денежных средств, находящихся на счетах плательщика в банке, превышает сумму, указанную в решении о приостановлении операций, плательщик вправе подать в таможенный орган заявление об отмене приостановления операций по своим счетам. В заявлении в обязательном порядке должны быть указаны счета в банке, находящемся на территории Российской Федерации, на которых имеется достаточно денежных средств для исполнения решения о бесспорном взыскании.

Таможенный орган до принятия решения об отмене приостановления операций по счетам плательщика направляет в банк запрос об остатках денежных средств на этих счетах. После получения от банка информации о наличии денежных средств таможенный орган обязан в течение двух рабочих дней принять решение об отмене приостановления операций по счетам плательщика таможенных пошлин, налогов в отношении той части денежных средств, которая превышает сумму долга, указанную в решении о приостановлении операций по счетам в банке. Форма решения таможенного органа об отмене приостановления операций по счетам плательщика и порядок его направления установлен Приказом ФТС.

Если таможенным органом нарушены сроки отмены решения о приостановлении операций по счетам, в пользу плательщика с сумм пошлин и налогов начисляются проценты за каждый календарный день нарушения указанных сроков. Для расчетов процентов применяется процентная ставка рефинансирования Центрального банка Российской Федерации, действовавшая в период нарушения таможенным органом срока отмены решения о приостановлении операций по счетам плательщика.

Обращение взыскания на обеспечение уплата пошлин и налогов.

При наличии обеспечения уплаты пошлин и налогов таможенный орган вправе потребовать у гаранта, выдавшего банковскую гарантию, или поручителя уплатить суммы денежных средств в размере неуплаченных таможенных платежей, включая пени и проценты. Также взыскание может быть обращено на предмет залога. Таможенный орган, выявивший нарушение, вправе выступить в качестве кредитора (бенефициара) с полным объемом прав кредитора (бенефициара), даже если в договоре о залоге имущества, банковской гарантии либо в договоре поручительства в качестве кредитора (бенефициара) назван иной таможенный орган.

При использовании в качестве обеспечения уплаты таможенных пошлин, налогов денежного залога обращение взыскания на него осуществляется без направления требования и без обращения взыскания на денежные средства, находящиеся на счетах плательщика в банках, если обязанность по уплате таможенных пошлин, налогов возникла в связи с неисполнением обязательства, обеспеченного денежным залогом. Таможенный орган информирует плательщика о произведенном взыскании.

Арестом имущества в качестве способа взыскания таможенных пошлин и налогов за счет иного имущества плательщика признается действие таможенного органа с санкции прокурора по ограничению права собственности плательщика таможенных пошлин, налогов в отношении его имущества. Арест имущества производится в случае неисполнения плательщиком в установленные сроки обязанности по уплате таможенных пошлин, налогов, пеней и при наличии у таможенных органов оснований полагать, что указанное лицо примет меры, чтобы скрыться либо скрыть свое имущество. Формы протокола и постановления таможенного органа об аресте имущества утверждены ФТС России.

Арест имущества может быть полным или частичным.

Полным арестом имущества признается такое ограничение прав плательщика, при котором он не вправе распоряжаться арестованным имуществом, а владение и пользование этим имуществом осуществляются с разрешения и под контролем таможенного органа.

Частичным арестом признается такое ограничение прав плательщика, при котором владение, пользование и распоряжение этим имуществом осуществляются с разрешения и под контролем таможенного органа.

Аресту подлежит только то имущество, которое необходимо и достаточно для исполнения обязанности по уплате таможенных пошлин, налогов, пеней.

Решение о наложении ареста на имущество плательщика таможенных пошлин, налогов принимается начальником (заместителем начальника) таможенного органа в виде соответствующего постановления по форме, утверждаемой федеральным органом исполнительной власти, уполномоченным в области таможенного дела, то есть ФТС России. Арест имущества плательщика таможенных пошлин, налогов производится с участием понятых.

При невозможности определения стоимости имущества его стоимость определяется должностным лицом, производящим арест, с учетом заключения таможенного эксперта. В случае невозможности привлечения таможенного эксперта стоимость имущества определяется в соответствии с законодательством Российской Федерации об оценочной деятельности.

Должностные лица таможенного органа, производящего арест имущества, не вправе отказать плательщику таможенных пошлин, налогов или его законному уполномоченному представителю присутствовать при аресте имущества.

Перед арестом имущества уполномоченные должностные лица, производящие арест, обязаны:

- разъяснить права и обязанности лицам, участвующим в аресте; предъявить лицам, присутствующим при производстве ареста, решение о наложении ареста, санкцию прокурора и документы, удостоверяющие их полномочия.

Имущество, на которое накладывается арест, предъявляется понятым и лицам, участвующим в производстве ареста.

Проведение ареста имущества в ночное время не допускается, за исключением случаев, не терпящих отлагательства.

При производстве ареста составляется протокол об аресте имущества.

Отчуждение (за исключением производимого с разрешения и под контролем таможенного органа, наложившего арест), растрата или сокрытие имущества, на которое наложен арест, не допускаются. Несоблюдение установленного законодательством Российской Федерации порядка владения, пользования и распоряжения имуществом, на которое наложен арест, является основанием для привлечения виновных лиц к ответственности.

Взыскание таможенных пошлин и налогов за счет товаров, в отношении которых таможенные пошлины и налоги не уплачены.

Таможенные органы вправе взыскивать таможенные пошлины, налоги за счет товаров плательщика в случае отсутствия денежных средств на счетах плательщика или отсутствия информации о счетах. Взыскание обращается именно на те товары, в отношении которых таможенные пошлины и налоги не уплачены, и только в том случае, если эти товары не приобрели статус товаров Таможенного союза.

Обращение взыскания на товары производится на основании решения суда, если:

- плательщиком таможенных пошлин, налогов является физическое лицо; плательщик таможенных пошлин, налогов не установлен; по решению арбитражного суда, если плательщиком таможенных пошлин, налогов является юридическое лицо, либо индивидуальный предприниматель. Исключением являются случаи, когда товары переданы таможенным органам в качестве предмета залога, или когда взыскание обращается на товары, предельные сроки хранения которых истекли.

Денежные средства, вырученные от реализации товаров, обращенных в федеральную собственность, перечисляются в федеральный бюджет на счет Федерального казначейства не позднее трех дней с даты их получения уполномоченным органом. Сумма перечислений соответствует сумме пошлин и налогов, подлежащих уплате.

Остаток денежных средств (если он имеется), вырученных от реализации задержанных товаров, возвращается декларанту, а если декларирование товаров не производилось - собственнику или иному законному владельцу товаров при наличии у таможенного органа сведений о них. Остаток денежных средств, вырученных от реализации изъятых товаров, возвращается лицу, у которого такие товары были изъяты. Возврат осуществляется на основе заявления плательщика пошлин и налогов.

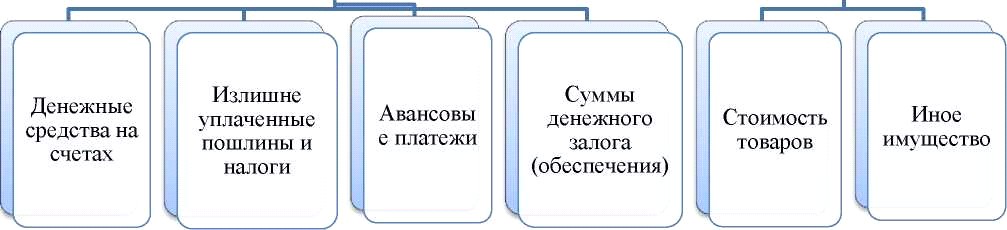

Взыскание таможенных платежей за счет неизрасходованных остатков авансовых платежей, денежного залога, излишне уплаченных (взысканных) таможенных платежей.

Обращение взыскания на суммы авансовых платежей, денежного залога, излишне уплаченных (взысканных) таможенных платежей производится в течение сроков хранения этих средств на счете Федерального казначейства или на счете, определенном международным договором государств - членов Таможенного союза. Взыскание осуществляется по решению начальника (заместителя начальника) таможенного органа. О взыскании таможенный орган сообщает в письменной форме плательщику таможенных пошлин, налогов или его правопреемнику в течение одного дня после взыскания

Обращение взыскания на суммы авансовых платежей, денежного залога, излишне уплаченных (взысканных) таможенных платежей производится без принятия решения о бесспорном взыскании в течение 10 календарных дней со дня истечения срока исполнения требования об уплате таможенных платежей. В случае образования неизрасходованных остатков авансовых платежей, денежного залога, излишне уплаченных (взысканных) таможенных платежей после истечения срока исполнения требования об уплате таможенных платежей, взыскание осуществляется в течение пяти календарных дней со дня их образования. При неисполнении требования об уплате таможенных платежей и недостаточности или отсутствии денежных средств на счетах плательщика либо отсутствии информации о счетах плательщика таможенные органы вправе взыскивать таможенные платежи за счет иного имущества плательщика, в том числе за счет наличных денежных средств.

Взыскание таможенных платежей за счет иного имущества плательщика производится путем направления постановления судебному приставу - исполнителю. Исполнение постановления таможенного органа производится судебным приставом-исполнителем в соответствии с законодательством Российской Федерации о налогах и сборах и законодательством Российской Федерации об исполнительном производстве.

Банки и иные кредитные организации обязаны исполнять решения таможенного органа о бесспорном взыскании таможенных платежей. Решение таможенного органа о бесспорном взыскании таможенных платежей исполняется банком и иной кредитной организацией в течение одного операционного дня, следующего за днем получения такого решения. За неисполнение или ненадлежащее исполнение обязанностей банки и иные кредитные организации несут ответственность в соответствии с законодательством Российской Федерации.

Ответственность за соблюдение порядка и сроков уплаты таможенных платежей регламентируется ст. 16 Кодекса Российской Федерации об административных правонарушениях (КоАП). Так, в соответствии с п. 2 ст. 16.2 КоАП, если декларантом или таможенным представителем в процессе декларирования заявлены сведения, которые послужили основанием для освобождения от уплаты пошлин и налогов или для занижения их размера, это влечет наложение административного штрафа на граждан и юридических лиц в размере от 1/2 до двукратной суммы неуплаченных таможенных пошлин и налогов с конфискацией товаров и (или) транспортных средств, являющихся предметом правонарушения, или без конфискации. На должностных лиц при этом налагается штраф в размере от 10 000 до 20 000 рублей. В соответствии со ст. 16.22 КоАП нарушение сроков уплаты таможенных пошлин и налогов влечет наложение штрафа на граждан в размере от 500 до 2500 рублей, на должностных лиц - от 5000 до 10 000, на юридических лиц - от 50 000 до 300 000 рублей.