Мониторинг СМИ РФ

по пенсионной тематике

21 февраля 2012 года

Ключевые темы дня

Национальная ассоциация негосударственных пенсионных фондов предлагает изменить порядок перевода накоплений из одного НПФ в другой. Предложения о том, как защитить будущих пенсионеров, НАПФ направила в правительство

Два месяца жизни в условиях нового пенсионного законодательства показали, что негосударственные пенсионные фонды адаптируются лучше вкладчиков. К ставшему неизбежным повышению пенсионного возраста они тоже готовы. Видимо, с 2013 года пенсионная реформа будет продолжена. Но не в пользу пенсионеров

ФК «Открытие» в пятницу объявила, что стала партнером Da Vinci Capital, войдя в число акционеров Da Vinci Russian Pension Fund, владеющей компанией «Национальный пенсионный администратор». По информации «Открытия», НПА будет администрировать один из крупнейших российских НПФ - Фонд электроэнергетики. Ранее сообщалось, что в конце года корпорация закрыла сделку по приобретению НПФ электроэнергетики

Федеральная антимонопольная служба России одобрила приобретение Европейским банком реконструкции и развития доли в капитале НПФ «Европейский пенсионный фонд» в размере 26,7%

Потенциал экономии ресурсов пенсионной системы за счет более рационального их использования очень велик. Такие выводы содержатся в исследовании «Микроанализ российской пенсионной системы»

По данным исследования «Насколько граждане России доверяют финансовым институтам?», проведенного НИУ «Высшая школа экономики» совместно с интернет-телеканалом Финансовое-образование. рф, около половины россиян не уверены в справедливом разрешении спора в случае конфликта с финансовой организацией. При этом меньше всего доверия у граждан к негосударственным пенсионным фондам (НПФ), кредитным кооперативам, страховым компаниям и ПИФам

Цитаты дня

«Частые переходы из фонда в фонд невыгодны не только НПФ, но и застрахованным. Если переводить накопления чаще, чем раз в три года, теряется до1/4 годового дохода из-за транзакционных издержек», - подсчитал советник главы (Российская газета; 21.02.2012, Агентов вгонят в рамки)

ОГЛАВЛЕНИЕ

Цитаты дня. 2

НАЦИОНАЛЬНАЯ АССОЦИАЦИЯ ПЕНСИОННЫХ ФОНДОВ.. 10

Центральные СМИ.. 10

Российская газета; 21.02.2012, Агентов вгонят в рамки. 10

Как защитить пенсионные накопления от мошенничества при переводе из одного фонда в другой 10

Региональные СМИ.. 12

*****; 20.02.2012, НПФ не простит частых измен. 12

Россияне не должны часто менять негосударственные пенсионные фонды. В этом уверены сами представители НПФ, которые настаивают на том, что переход гражданина из одного фонда в другой должен быть возможен только раз в году. По мнению игроков рынка, такие ограничения, в том числе и по подаче заявлений на перевод средств, сделают отрасль более прозрачной и уменьшат риски мошенничества с пенсионными накоплениями людей 12

НОВОСТИ НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДОВ.. 14

Центральные СМИ.. 14

Московский Комсомолец; 21.02.2012, Реформа в пользу фондов. 14

Два месяца жизни в условиях нового пенсионного законодательства показали, что негосударственные пенсионные фонды (НПФ) адаптируются лучше вкладчиков. К ставшему неизбежным повышению пенсионного возраста они тоже готовы. Видимо, с 2013 года пенсионная реформа будет продолжена. Но не в пользу пенсионеров 14

РБК daily; 20.02.2012, «Открытие» будет администрировать НПФ Электроэнергетики. 16

ФК «Открытие» в пятницу объявила, что стала партнером Da Vinci Capital, войдя в число акционеров Da Vinci Russian Pension Fund, владеющей компанией «Национальный пенсионный администратор». По информации «Открытия», НПА будет администрировать один из крупнейших российских НПФ - Фонд электроэнергетики. Ранее источники РБК daily, близкие к «Открытию», сообщали, что в конце года корпорация закрыла сделку по приобретению НПФ электроэнергетики 16

ИА АЗИПИ; 20.02.2012, Финансовая Корпорация «Открытие» стала партнером Da Vinci Capital в проекте по развитию российского рынка пенсионных накоплений. 16

Финансовая Корпорация «Открытие» стала партнером Da Vinci Capital в проекте по развитию российского рынка пенсионных накоплений и вошла в число акционеров Da Vinci Russian Pension Fund Co. S. A., который владеет компанией «Национальный Пенсионный Администратор» 16

АЭИ ПРАЙМ; 20.02.2012, ФАС одобрила приобретение ЕБРР 26,7% НПФ «Европейский пенсионный фонд». 16

Федеральная антимонопольная служба (ФАС) России одобрила приобретение Европейским банком реконструкции и развития (ЕБРР) доли в капитале НПФ «Европейский пенсионный фонд» в размере 26,7%, говорится в сообщении фонда 16

RBC NEWS; 20.02.2012, ФАС России одобрила приобретение ЕБРР 26,7% в капитале НПФ «Европейский пенсионный фонд». 17

Федеральная антимонопольная служба (ФАС) России в начале февраля 2012г. вынесла положительное решение о приобретении Европейским банком реконструкции и развития (ЕБРР) доли в размере 26,7% в капитале НПФ «Европейский пенсионный фонд». Как говорится в сообщении фонда, данная сделка становится первой прямой инвестицией ЕБРР в российский пенсионный рынок 17

*****; 20.02.2012, ФАС одобрила приобретение ЕБРР доли в капитале «Европейского пенсионного фонда». 18

Федеральная антимонопольная служба РФ вынесла положительное решение о приобретении «Европейским банком реконструкции и развития» 26,7% доли в капитале холдинга НПФ «Европейский пенсионный фонд». Данная сделка становится первой прямой инвестицией ЕБРР в российский пенсионный рынок, отмечается в сообщении НПФ 18

20.02.2012. Банки. ру ФАС одобрила первую сделку по вхождению ЕБРР в пенсионный сектор российской экономики 18

20.02.2012. Инвестгуру ФАС одобрила первую сделку по вхождению ЕБРР в пенсионный сектор российской экономики. 18

*****; 20.02.2012, НПФ ВТБ Пенсионный фонд совместно с компанией LETA обеспечил защиту персональных данных. 19

НПФ ВТБ Пенсионный фонд и компания LETA — один из лидеров рынка информационной безопасности в России — объявляют о завершении комплексного проекта по защите персональных данных (ПДн) в НПФ ВТБ Пенсионный фонд 19

20.02.2012. «Информационный сервер InvestFunds» НПФ ВТБ Пенсионный фонд совместно с компанией LETA обеспечил защиту персональных данных. 20

РЖД – Партнер; 20.02.2012, Глава НПФ «Благосостояние» переходит в лизинговую компанию фонда 20

Исполнительный директор подконтрольного негосударственного пенсионного фонда «Благосостояние» Елена Сухорукова с 22 февраля возглавит (РРЛ) 20

Ассоциация менеджеров (*****); 21.02.2012, Заседание Комитета по финансовым рынкам на тему: «Пенсионные фонды как источник инвестиций». 20

В конференц-зале Ассоциации Менеджеров по адресу: Москва, ММДЦ «Москва-Сити», Пресненская наб., башня Б, этаж 15, состоится заседание Комитета по финансовым рынкам на тему: «Пенсионные фонды как источник инвестиций в инфраструктурные проекты. Опыт, проблемы, перспективы» 20

РБК daily; 21.02.2012, Андрей Гаек: «Все это чревато обвалом». 21

Рассказывают, что наладить бизнес бывшему инвестбанкиру из НОМОС-банка Андрею Гаеку помог известный предприниматель, глава группы , задумавшийся тогда о создании собственной финансовой империи. Но в кризисный 2008 год его интерес к инвестиционному рынку несколько снизился, и Андрей Гаек с партнерами стал владельцем небольшой компании RONIN 21

Региональные СМИ.. 24

***** (Челябинск); 20.02.2012, Пенсионные накопления застрахуют от потерь. 24

Клиенты негосударственных пенсионных фондов будут застрахованы от потери накоплений. НАУФОР предлагает создать компенсационный фонд, который в случае банкротства НПФ сможет выплатить хотя бы часть утраченных активов. Кроме того ассоциация подготовила еще ряд поправок в пенсионное законодательство, среди которых – отмена ежегодной отчетности об успешности инвестиционной деятельности фондов, а также возможность создания пенсионных фондов в форме коммерческих организаций 24

РИЦ «Югра»; 20.02.2012, Ханты-Мансийский НПФ начал назначение дополнительных пенсий бывшим работникам ведомственных учреждений Югры.. 26

Югорчане, в прошлом работавшие в ведомственных учреждениях округа, получили право на назначение дополнительной пенсии, наряду с бюджетниками. Официальный перечень бывших ведомственных учреждений Югры вступил в силу 10 января текущего года 26

В городе N (Нижний Новгород) (*****); 20.02.2012, Почтовые работники выбирают негосударственное пенсионное страхование. 27

Как сообщает пресс-служба «Почты России», в минувшую среду, 15 февраля, прошло очередное заседание Совета Негосударственного пенсионного фонда «Телеком-Союз», который с 2009 года осуществляет программу негосударственного пенсионного обеспечения почтовых работников 27

Магнитогорский металл (*****); 21.02.2012, Кому доверять. 27

С 2003 года в регионе более 700 тысяч жителей Челябинской области определились с выбором инвестирования накопительной части пенсии и перевели ее в управляющие компании и негосударственные пенсионные фонды 27

НОВОСТИ ПЕНСИОННОЙ ОТРАСЛИ.. 28

Центральные СМИ.. 28

Эксперт; 20.02.2012, Слишком короткие пенсионные деньги. 28

Аукцион Внешэкономбанка по размещению на банковских депозитах пенсионных накоплений граждан не состоялся из-за отсутствия заявок со стороны банков 28

Московский комсомолец; 20.02.2012, Количество «инвесторов пенсии» в области в 2011 году выросло в 10 раз. 28

В минувшем году в регионе принятозаявления о выборе способа инвестирования средств пенсионных накоплений 28

*****; 20.02.2012, На каких пенсионерах сэкономить?. 29

Потенциал экономии ресурсов пенсионной системы за счет более рационального их использования очень велик. Такие выводы содержатся в исследовании «Микроанализ российской пенсионной системы», отчет об исследовании публикует готовящийся к печати февральский номер «Вопросы экономики». Авторы – руководитель Экономической экспертной группы Евсей Гурвич и студентка проанализировали несколько источников для сокращения дефицита Пенсионного фонда 29

Красная звезда; 21.02.2012, Социальная политика: новые подходы.. 31

Председатель Правительства на прошлой неделе в своей статье, посвящённой социальной политике, отметил, что на современном этапе общественного развития «нужна совершенно новая пенсионная политика для среднего класса. Смысл её в том, чтобы предоставить людям наиболее широкие возможности ответственного выбора вариантов решения своих жизненных проблем 31

Финмаркет; 20.02.2012, За 4 года средний размер пенсии в РФ вырос почти в 3 раза - Минздравсоцразвития 35

К 2012 году размер средней трудовой пенсии по старости в России достиг 9,5 тыс. руб., говорится в сообщении Минздравсоцразвития России. В 2007 году средняя трудовая пенсия составляла всего 3352 руб., у многих пенсионеров пенсия была даже ниже прожиточного минимума. Таким образом, за 4 года средний размер пенсии вырос в 2,8 раза. Минздравсоцразвития напоминает, что трудовые и социальные пенсии ежегодно индексируются 35

Российская газета; 21.02.2012, Пожалуйте в ликбез. 36

По данным исследования «Насколько граждане России доверяют финансовым институтам?», проведенного НИУ «Высшая школа экономики» совместно с интернет-телеканалом Финансовое-образование. рф, около половины россиян не уверены в справедливом разрешении спора в случае конфликта с финансовой организацией 36

НОВОСТИ ПЕНСИОННОЙ ОТРАСЛИ СТРАН СНГ. 38

Белоруссия. 38

БелаПАН; 20.02.2012, За год пенсионеры стали почти на четверть беднее. 38

В январе текущего года реальный размер пенсий, рассчитанный с учетом инфляции, уменьшился на 23,3% по сравнению с январем 2011-го и на 1,9% по сравнению с декабрем. Такие данные приводит БелаПАН со ссылкой на Национальный статистический комитет 38

Казахстан. 39

Навигатор () (Алматы); 20.02.2012, «Эксперт РА» повысило рейтинг пенсионного фонда «Капитал» до А

«Эксперт РА Казахстан» повысило рейтинг надежности АО «НПФ Капитал» до уровня А+ «очень высокий уровень надежности», - указывается в информации, распространенной в понедельник. Ранее у фонда действовал рейтинг A - «высокий уровень надежности» 39

20.02.2012. Капитал. kz «Эксперт РА Казахстан» повысил рейтинг НПФ «Капитал» до уровня А+ 39

Казинформ; 20.02.2012, На доплату к пенсионным начислениям в связи с инфляцией выделялось около 2 млрд. тенге ежегодно - Г. Абдыкаликова. 40

В годах на доплату к пенсионным начислениям в связи с инфляцией выделялось около 2 млрд. тенге ежегодно. Об этом сообщила министр труда и социальной защиты населения РК Гульшара Абдыкаликова в интервью программе «Слуги народа» на телеканале КТК 40

Таджикистан. 40

Авеста; 20.02.2012, Пенсионерам Таджикистана в январе выплачено более $22,2 млн. 40

Сумма выплат пенсий и пособий в Таджикистане в январе текущего года с учетом остатка на начала года (более 25,6 млн. сомони) составила более 106,8 млн. сомони (более $22,2 млн.) 40

Азербайджан. 41

Тренд (news-ru. trend. az) (Азербайджан); 20.02.2012, В Азербайджане изменения пенсионного возраста не ожидается. 41

В Азербайджане изменения пенсионного возраста не ожидается, сообщил Trend в понедельник заместитель председателя Государственного фонда социальной защиты (ГФСЗ) Эльман Мехтиев 41

Азербайджанцы в России (*****); 20.02.2012, Зампредседателя ГФСЗ: «Нет оснований опасаться повышения пенсионного возраста». 42

Государственный фонд социальной защиты (ГФСЗ) не считает повышение уровня пенсионного возраста ущемлением прав граждан 42

НОВОСТИ ПЕНСИОННОЙ ОТРАСЛИ СТРАН ДАЛЬНЕГО ЗАРУБЕЖЬЯ 43

Латвия. 43

DELFI (Латвия) (rus. delfi. lv); 20.02.2012, Оттягивать выход на пенсию начнут с 2014 года 43

Постепенное повышение возраста выхода на пенсию планируется с 2014 года, предусматривает концепция долгосрочной стабильности системы социального страхования 43

BizNews. lv (rus. db. lv); 20.02.2012, Минблаг настаивает на повышении пенсионного возраста уже с 2014 года 43

Концепция обеспечения долгосрочной стабильности системы социального страхования, разработанная Минблагом, все-таки содержит норму о повышении возраста выхода на пенсию с 2014, а не 2016 года, как предусматривалось ранее. Это коснется и возраста, дающего право выхода на преждевременную пенсию 43

Dzd. ee; 20.02.2012, Марет Марипуу: упразднение спецпенсий — в интересах всех пенсионеров 44

«Это первый этап в реформе спецпенсий, которая будет продолжена в ближайшие годы. Созданная в свое время система спецпенсий устарела и не оправдывает себя. Если раньше на данных должностях были маленькие зарплаты, и это компенсировалось спецпенсией, то сейчас условия труда и зарплата соответствуют должности, и пенсии должны рассчитываться на общей основе. Это, безусловно, справедливо», - сказала член парламентской комиссии по социальным делам Марет Марипуу 44

Италия. 45

Банки. Ру; 20.02.2012, Глава ЦБ Италии: 2012 год будет убыточным для экономики страны 45

Экономика Италии покажет убытки по итогам 2012 года. Об этом, как передает Associated Press, заявил глава Центрального банка страны Игнацио Виско на финансовом форуме в Парме 45

Прочие страны.. 46

Profi-forex. org; 20.02.2012, Европейская комиссия выступает за повышение пенсионного возраста 46

Европейская Комиссия выступает за то, чтобы страны Европейского Союза пропагандировали повышение пенсионного возраста, ограничивали ранний выход на пенсии, а также пытались принять единый пенсионный возраст для всей Европы. ЕК аргументирует данное решение тем, что население стареет, а детей рождается с каждым годом все меньше и меньше 46

НОВОСТИ МАКРОЭКОНОМИКИ.. 47

Московские новости; 20.02.2012, . 47

Увеличение расходов на социальную политику, обещанное премьер-министром и кандидатом в президенты Владимиром Путиным, не поставит под угрозу сбалансированность федерального бюджета. С таким успокоительным заявлением министр финансов Антон Силуанов выступил в пятницу в Новосибирске на совещании по информационным технологиям, которое проводил премьер. Путин тут же предложил Минфину предоставить новые налоговые льготы технопаркам 47

Личные Деньги; 20.02.2012, Налоговая заморозка. 48

Предстоящий «налоговый маневр», реализация которого намечена на года, должен осуществляться в России без повышения налоговых ставок, считают в Минфине. Там предлагают «заморозить» действующие в РФ с 2012 года пониженные ставки страховых взносов. Ранее с подобным предложением выступила глава Минэкономразвития РФ Эльвира Набиуллина 48

Forbes Russia; 20.02.2012, Налоговое табу. 50

До реформы всех бюджетных отраслей и госаппарата даже разговоры о повышении налогов должны быть под абсолютным запретом 50

Newsland; 20.02.2012, Социальная политика: как повысят зарплаты.. 52

Пока политизированная оппозиционная публика учится без повода ненавидеть власть и жаждет репрессий, на большей части территории страны людей волнуют совсем другие проблемы: как прожить на небольшую зарплату, вырастить и обучить детей, найти, наконец, хорошую работу 52

НАЦИОНАЛЬНАЯ АССОЦИАЦИЯ ПЕНСИОННЫХ ФОНДОВ

Центральные СМИ

Российская газета; 21.02.2012, Агентов вгонят в рамки

Как защитить пенсионные накопления от мошенничества при переводе из одного фонда в другой

Национальная ассоциация негосударственных пенсионных фондов (НАПФ) предлагает изменить порядок перевода накоплений из одного НПФ в другой. Предложения о том, как защитить будущих пенсионеров, НАПФ направила в правительство.

Возможно, уже на следующей неделе этим вопросом займется рабочая группа по совершенствованию работы НПФ при минздравсоцразвития. Тем более, что свой подход к решению проблемы ложных переводов будущей накопительной пенсии имеется и в минздравсоцразвития, и в минэкономразвития.

Речь идет, напомним, о том, что будущие пенсионеры имеют право переводить свои накопления из фонда в фонд, написав специальное заявление.

Причем для этого необязательно идти в офис НПФ. Закон разрешает воспользоваться услугами агента - примерно так же, как мы можем оформить страховку, пригласив страховщика прямо к себе в офис или домой.

С «пенсионными» же агентами то и дело возникают проблемы. Их статус, права и обязанности до сих пор не закреплены в законе. Фонды сами ищут таких людей, сами заключают с ними договора, но в случае «прокола» привлечь недобросовестного агента к ответственности весьма не просто.

Еще один неблагоприятный момент: закон разрешает гражданину подавать заявление о смене фонда сколько угодно раз в течение года. ПФР эти заявления «складирует», а в конце года считает действительным самое последнее, по нему и переводит деньги в указанный НПФ.

Еще один спорный момент: закон разрешает гражданину подавать заявление о смене фонда сколько угодно раз. ПФР эти заявления «складирует», а в конце года считает действительным самое последнее, по нему и переводит деньги. В результате недобросовестные агенты, по словам президента НАПФ Константина Угрюмова, имеют возможность многократно «переписывать» людей без их ведома из одного фонда в другой, всякий раз получая свои комиссионные. «Самый вопиющий случай - когда накопления одного гражданина за год были переадресованы из фонда в фонд 7 раз», - иллюстрирует советник главы НАПФ Валерий Виноградов. - «И это не предел. Разрешение бесконечное число раз подавать заявления стимулирует недобросовестных агентов фальсифицировать подписи и зарабатывать не на легитимных сделках, а мошенническим путем».

Следующий минус - сегодня о том, что деньги переведены неправомерно, будущий пенсионер узнает раз в год, получив информационное письмо из ПФР. Иногда он уже успевает забыть, куда и почему направил деньги. Начинаются жалобы в ПФР. Нередко спорные дела приходится решать в суде.

НАПФ предлагает, не отказываясь вовсе от услуг агентов, перекрыть мошеннические «лазейки» в законодательстве: «Нужно изменить порядок подачи заявлений на перевод накоплений, увеличить минимальный срок действия договора обязательного пенсионного страхования (ОПС) до трех лет, упразднить институт трансферагентских соглашений ПФР с НАПФ».

«Частые переходы из фонда в фонд невыгодны не только НПФ, но и застрахованным. Если переводить накопления чаще, чем раз в три года, теряется до1/4 годового дохода из-за транзакционных издержек», - подсчитал советник главы НАПФ Олег Колобаев.

При этом для граждан, которые действительно решили сменить фонд или перейти из государственного ПФ в негосударственный, НАПФ предлагает упрощенную систему перевода денег. Достаточно подписать заявление и договор о присоединении к условиям страхования, которые будут указаны в правилах каждого фонда. Сейчас гражданину требуется изучить десятистраничный договор об ОПС, подписать его в трех экземплярах и дождаться, когда ПФР удовлетворит заявку.

Рассматриваться заявления застрахованных, считают в НАПФ, должны непрерывно, как это уже работает в программе государственного софинансирования при переходе «молчунов» в НПФ. В этом случае заявление от застрахованного можно рассмотреть за месяц после подачи, а деньги поступят на счет не через год, а в течение трех месяцев.

Самым спорным выглядит предложение НАПФ упразднить трансферагентские соглашения ПФР с НПФ. То есть предполагается, что соглашения с клиентами смогут заключать сами НПФ и их агенты без согласования с ПФР. «Это позволит разгрузить отделения ПФР, ускорит подачу и реализацию заявлений граждан», - считают в НАПФ. Кроме того, при такой схеме перед клиентом отвечает непосредственно агент. «В случае мошенничества он теряет не только работу, но и свободу, а правоохранительные органы получают возможность четкой квалификации преступления», - уверены в НАПФ. Правда, чтобы ответственность агентов действительно стала реальной, нужно дать четкое юридическое понятие «пенсионный агент» со всеми правами, обязанностями и ответственностью в законе об НПФ.

Можно предположить, что этот пункт, добавляющий самостоятельности НПФ и связанным с ними агентам, может вызвать больше всего нареканий со стороны регулирующих органов.

Цифра

4830 заявлений с жалобами на неправомочный перевод накоплений застрахованных граждан и другие нарушения со стороны НПФ поступило

Региональные СМИ

*****; 20.02.2012, НПФ не простит частых измен

Россияне не должны часто менять негосударственные пенсионные фонды. В этом уверены сами представители НПФ, которые настаивают на том, что переход гражданина из одного фонда в другой должен быть возможен только раз в году. По мнению игроков рынка, такие ограничения, в том числе и по подаче заявлений на перевод средств, сделают отрасль более прозрачной и уменьшат риски мошенничества с пенсионными накоплениями людей

Национальная ассоциация негосударственных пенсионных фондов предложила изменить порядок перевода пенсионных накоплений. В частности, порекомендовала российскому правительству принять законодательные поправки, согласно которым подача заявлений гражданами на перевод накопительной пенсии из одного фонда в другой будет возможна только раз в год. В НПФ считают, что ограничения на заявления сделают процедуру перехода граждан из одного фонда в другой фонд прозрачной и уменьшат риски мошеннических действий агентов. В целом такое новшество укрепит пенсионную систему, институт негосударственного пенсионного обеспечения и защитит права застрахованных лиц.

Напомним, сейчас в пенсионном законодательстве действуют двойные стандарты. С одной стороны, переход из одного фонда в другой уже запрещено менять чаще раза в год. С другой, гражданину разрешено подавать неограниченное количество заявлений о выборе УК или НПФ. И ПФР, следуя правовым нормам, может переводить средства граждан по требованиям в последнем его заявлении.

«Недобросовестные агенты-посредники, пользуясь правом граждан подавать заявление о смене фонда сколько угодно раз, переписывают людей без их ведома из одного фонда в другой, многократно получая агентскую комиссию. При этом ПФР переводит гражданина только по его последнему в календарном году заявлению. Таким образом, только один фонд – последний в цепочке – получает клиента, а остальные терпят убытки», – отмечает президент НАПФ Константин Угрюмов.

Также в НАПФ предлагают изменить и порядок перевода средств в фонды в рамках обязательного пенсионного страхования. Договор ОПС, по мнению членов ассоциации, должен заключаться минимум на 3 года. В НАПФ уверены, что частые переходы из фонда в фонд невыгодны не только НПФ, но и застрахованным лицам. Суть в том, что граждане, переводящие свои накопления чаще, чем раз в три года, теряют до четверти годового дохода из-за транзакционных издержек.

По словам заместителя руководителя компании «Полис консалтинг» Андрея Волошина, предложения представителей НПФ по ужесточению перевода средств из одного фонда в другой вполне логичны. «В прошлом году ряд крупных НПФ уличили в незаконном привлечении клиентов. Тысячи граждан неожиданно для себя оказались клиентами этих фондов из-за мошенничеств агентов-посредников. Корректирование законодательства сможет улучшить репутацию НПФ».

По мнению эксперта, необходимо было также сейчас упорядочить работу агентов, работающих на рынке. Ужесточить требования к ним и ужесточить ответственность.

По возможности вообще отказаться от сотрудничества с посредниками.

Стоит отметить, что доходность НПФ по итогам 2010 года составила: по негосударственному пенсионному обеспечению – 10,42%; по ОПС – 10,05%. Показатели прошлого года ожидаются несколько ниже этих уровней, но выше, чем показатели во Внешэкономбанке, у ПФР.

НОВОСТИ НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДОВ

Центральные СМИ

Московский Комсомолец; 21.02.2012, Реформа в пользу фондов

Два месяца жизни в условиях нового пенсионного законодательства показали, что негосударственные пенсионные фонды (НПФ) адаптируются лучше вкладчиков. К ставшему неизбежным повышению пенсионного возраста они тоже готовы. Видимо, с 2013 года пенсионная реформа будет продолжена. Но не в пользу пенсионеров

Новые законы - старые проблемы

Ровно три месяца назад - 23 ноября 2011-го, в последний день работы старой Госдумы, - был принят ряд законов, вносящих значительные изменения в систему пенсионного страхования. За это время пенсионная система адаптировалась. И оказалось, что новеллы хороши для нее, но не для будущих пенсионеров. Граждане, получающие заработок в год свыше 512 тыс. руб., должны платить за «хвост» целых 10%. Эта часть выплат также направляется в Пенсионный фонд на финансирование солидарной части пенсии.

Также вступил в силу налог на мигрантов. Все иностранные граждане и лица без гражданства, проживающие или работающие в России, должны выплачивать страховые взносы. Явный способ расширения налогооблагаемой базы. Еще одно новшество - единое время «дожития» для мужчин и женщин. И для НПФ, и для ПФР оно составляет 18 лет. Если человек проживет дольше, то ему же хуже: ежемесячная пенсия будет только уменьшаться.

Впрочем, главный, «выплатной» закон начнет действовать с 1 июля. Пенсионеры, имеющие право на получение накопительной части пенсии, смогут получать выплаты средств пенсионных накоплений. Чтобы закон заработал, нужно подготовить не менее 40 нормативно-правовых актов. Работа у чиновников кипит.

Но не всегда удачно. 16 февраля 2012 года министр здравоохранения и социального развития Татьяна Голикова отметила, что формула расчета пенсии для человека слишком сложна. «Мне представляется, должна быть какая-то очень доходчивая формула, которая понятна всем, в которой заложены понятные критерии - зарплаты, стажа. Чтобы человек мог посчитать, что будет происходить в обозримой перспективе, если он будет получать вот такую-то зарплату», - заявила министр.

Зато в тонкостях нового законодательства хорошо разбираются участники рынка НПФ. 16 февраля Национальная ассоциация негосударственных пенсионных фондов (НАПФ) направила в правительство предложения по совершенствованию законодательства. В частности, предложено запретить переходы из фонда в фонд чаще раза в год. А то НПФ не получают клиентов.

А 17 февраля НАУФОР (Национальная ассоциация участников фондового рынка) направила первому зампреду предложение о том, что государство должно дать НПФ и их клиентам налоговые преференции. НАПФ идею поддержал, заявив: «Мы давно уже говорим, что подобные налоговые вычеты для граждан, вступающих в программы добровольного пенсионного страхования, необходимы, чтобы стимулировать развитие рынка».

Приток клиентов

Борьба за вкладчиков действительно идет нешуточная. Их завлекают доходностью. Исполнительный директор НПФ ВТБ «Пенсионный фонд» Лариса Горчаковская подсчитала: «35-летний мужчина с зарплатой врублей может рассчитывать на ежемесячную государственную пенсию по старости в размерерублей. Если же он станет клиентом ВТБ «Пенсионный фонд», то ориентировочный размер будущей пенсии составит ужеруб., а участие в программе софинансирования поможет увеличить ежемесячную пенсию доруб. Но нужно иметь в виду, что это только ориентировочные расчеты, и по закону мы не можем гарантировать доходность».

Сейчас в России 149 НПФ, из них 116 могут вести деятельность по обязательному пенсионному страхованию (ОПС). В конце прошлого года совокупный размер их активов превысил 1 триллион рублей. Президент НАПФ Константин Угрюмов, подводя итоги 2011 года заявил: «В общей сложности более 15 млн., может быть, даже ближе к 16 млн. человек выбрали НПФ в качестве страховщика по ОПС. Это приблизительно 22-23% от общего количества застрахованных лиц, имеющих накопительную часть трудовой пенсии».

Похоже, что НПФ - единственные, кто выигрывает от нововведений. Они получили устойчивый приток клиентов, понявших наконец, что от государственных фондов доходности не будет. Да и ставшее после реформы почти неизбежным повышение пенсионного возраста НПФ только радует: платить клиентам нужно будет позже.

В проигрыше оказывается потенциальный пенсионер, который подпадет под увеличение пенсионного возраста. Впрочем, один высокопоставленный правительственный чиновник недавно заявил, что «начинать нужно с себя». Увеличить возраст выхода на пенсию чиновников, чтоб они нами подольше управляли. Глядишь, еще одну реформу затеют.

РБК daily; 20.02.2012, «Открытие» будет администрировать НПФ Электроэнергетики

ФК «Открытие» в пятницу объявила, что стала партнером Da Vinci Capital, войдя в число акционеров Da Vinci Russian Pension Fund, владеющей компанией «Национальный пенсионный администратор». По информации «Открытия», НПА будет администрировать один из крупнейших российских НПФ - Фонд электроэнергетики. Ранее источники РБК daily, близкие к «Открытию», сообщали, что в конце года корпорация закрыла сделку по приобретению НПФ электроэнергетики

ИА АЗИПИ; 20.02.2012, Финансовая Корпорация «Открытие» стала партнером Da Vinci Capital в проекте по развитию российского рынка пенсионных накоплений

Финансовая Корпорация «Открытие» стала партнером Da Vinci Capital в проекте по развитию российского рынка пенсионных накоплений и вошла в число акционеров Da Vinci Russian Pension Fund Co. S. A., который владеет компанией «Национальный Пенсионный Администратор»

В свою очередь, «Национальный Пенсионный Администратор» будет действовать в качестве администратора Негосударственного Пенсионного Фонда Электроэнергетики. Это один из крупнейших негосударственных пенсионных фондов страны, его клиентами являются более 1,3 млн человек и 850 компаний, в которых Фонд реализует корпоративные пенсионные программы.

«Наша стратегия предполагает построение полнофункциональной финансовой корпорации, которая даст возможность клиентам решать любые финансовые задачи, в том числе связанные с их пенсионными накоплениями. Партнерство с Da Vinci Capital позволит Корпорации реализовать заявленную стратегию и принять участие в развитии пенсионного рынка. По нашим оценкам, эта сфера является одной из самых перспективных в финансовой индустрии», - считает заместитель Генерального Директора ФК «Открытие» по стратегическим коммуникациям Алексей Карахан.

АЭИ ПРАЙМ; 20.02.2012, ФАС одобрила приобретение ЕБРР 26,7% НПФ «Европейский пенсионный фонд»

Федеральная антимонопольная служба (ФАС) России одобрила приобретение Европейским банком реконструкции и развития (ЕБРР) доли в капитале НПФ «Европейский пенсионный фонд» в размере 26,7%, говорится в сообщении фонда

Договор о приобретении доли ЕБРР и НПФ подписали в начале октября 2011 года. «Данная сделка становится первой прямой инвестицией ЕБРР в российский пенсионный рынок», - отмечается в сообщении.

НПФ начал работу на открытом рынке в конце 2010 года. Европейский пенсионный фонд открыл свои обособленные подразделения в Челябинске, Санкт-Петербурге, Красноярске, Тюмени и Ханты-Мансийске.

По словам управляющего директора Европейского пенсионного фонда Алексея Булавина, инвестирование ЕБРР в российский рынок НПФ подчеркивает важность рынка обязательного пенсионного страхования для отечественной экономики, означает поддержку реформы крупнейшим международным инвестором и его готовность активно участвовать в дальнейшем развитии и совершенствовании пенсионной индустрии.

В настоящее время ЕБРР, основанный в 1991 году в Лондоне для содействия переходным процессам в странах с постсоциалистической экономикой, ведет операции в 29 странах СНГ, Восточной Европы, Центральной Азии, на Балканах и в Турции. Россия является крупнейшей страной-получателем инвестиций ЕБРР.

RBC NEWS; 20.02.2012, ФАС России одобрила приобретение ЕБРР 26,7% в капитале НПФ «Европейский пенсионный фонд»

Федеральная антимонопольная служба (ФАС) России в начале февраля 2012г. вынесла положительное решение о приобретении Европейским банком реконструкции и развития (ЕБРР) доли в размере 26,7% в капитале НПФ «Европейский пенсионный фонд». Как говорится в сообщении фонда, данная сделка становится первой прямой инвестицией ЕБРР в российский пенсионный рынок

Напомним, в ноябре 2011г. правительственная комиссия по контролю за осуществлением иностранных инвестиций в РФ одобрила указанную сделку. О том, что ЕБРР приобретет 26,7% в капитале НПФ «Европейский пенсионный фонд», стало известно в октябре 2011г. Тогда ЕБРР и НПФ подписали соответствующее соглашение. При этом сумма сделки не раскрывается.

НПФ «Европейский пенсионный фонд» начал свою деятельность в Санкт-Петербурге в 1994г. и преимущественно обслуживал корпоративных клиентов. В 2010г., с учетом развития пенсионной реформы в России, фонд начал активную работу на открытом рынке.

ЕБРР был основан в 1991г. для поддержки постсоветских стран и бывших коммунистических экономик Европы в переходе на рыночные рельсы. Сегодня акционерами банка являются 61 государство, Евросоюз и Европейский инвестиционный банк. Свою деятельность ЕБРР ведет в 29 странах (Центральная и Восточная Европа, включая Россию, Средняя Азия, а также Турция).

*****; 20.02.2012, ФАС одобрила приобретение ЕБРР доли в капитале «Европейского пенсионного фонда»

Федеральная антимонопольная служба РФ вынесла положительное решение о приобретении «Европейским банком реконструкции и развития» 26,7% доли в капитале холдинга НПФ «Европейский пенсионный фонд». Данная сделка становится первой прямой инвестицией ЕБРР в российский пенсионный рынок, отмечается в сообщении НПФ

Официальное одобрение сделки ФАС России стало заключительным шагом в её юридическом оформлении. Положительное решение по данному вопросу было объявлено в ноябре прошлого года на заседании правительственной комиссии по контролю за осуществлением иностранных инвестиций, возглавляемой председателем правительства Российской . Тогда заместитель руководителя Федеральной антимонопольной службы Андрей Цыганов доложил премьер-министру, что, в соответствии с представленными от иностранных инвесторов ходатайствами, правительственная комиссия приняла положительные решения по всем сделкам в различных сферах экономики. В том числе, по сделкам, планируемым международной организацией ЕБРР.

На открытии заседания Владимир Путин отметил важность и необходимость работы по созданию благоприятных условий для прихода прямых иностранных инвестиций в ключевые сферы российской экономики, в том числе и в стратегические отрасли. Говоря о планах по реализации ряда проектов, получивших одобрение правительственной комиссии, Путин подчеркнул: «В нашу страну приходит не просто капитал, а именно так называемый умный капитал, умные инвестиции».

По словам Алексея Булавина, управляющего директора «Европейского пенсионного фонда», инвестирование ЕБРР в российский рынок НПФ подчеркивает важность рынка обязательного пенсионного страхования для отечественной экономики, означает поддержку реформы крупнейшим международным инвестором и его готовность активно участвовать в дальнейшем развитии и совершенствовании пенсионной индустрии.

Сообщения с аналогичным содержанием

*****; 20.02.2012, НПФ ВТБ Пенсионный фонд совместно с компанией LETA обеспечил защиту персональных данных

НПФ ВТБ Пенсионный фонд и компания LETA — один из лидеров рынка информационной безопасности в России — объявляют о завершении комплексного проекта по защите персональных данных (ПДн) в НПФ ВТБ Пенсионный фонд

Напомним, что в начале 2011 года компания LETA и Национальная ассоциация негосударственных пенсионных фондов разработали отраслевой стандарт защиты ПДн для НПФ. Он стал основой проектов по созданию систем защиты ПДн (СЗПДн) в НПФ. Применение данного стандарта ускоряет выполнение и снижает стоимость проектов, уменьшает риск ошибок и длительных циклов их исправления, позволяет НПФ эффективнее взаимодействовать с исполнителями и регуляторами, а также упрощает работу надзорных органов. Данный стандарт можно применять также при реализации и контроле исполнения норм законодательства в масштабах всего рынка пенсионного страхования России.

Поэтому, когда перед специалистами НПФ ВТБ Пенсионный фонд встал вопрос поиска надежного и высокопрофессионального партнера, они остановили свой выбор на компании LETA, как на зарекомендовавшем себя поставщике комплексных услуг в области информационной безопасности и имеющем портфель успешно выполненных проектов в негосударственных пенсионных фондах.

Работы по созданию системы защиты персональных данных (СЗПДн) в НПФ ВТБ Пенсионный фонд проходили по стандартизированной схеме, многократно апробированной компанией LETA в проектах сходного масштаба. На первом этапе специалисты LETA провели анализ существующих документов и процессов по ИТ и ИБ. Следующий этап был полностью посвящен обследованию этих процессов. На третьем этапе специалисты компании LETA провели комплексный анализ собранной информации и разработали необходимый пакет документации, позволяющей в полной мере соответствовать требованиям федерального законодательства. Также был разработан технический проект на построение системы защиты персональных данных, включающий необходимую технорабочую, организационную и нормативную документацию.

«Сегодня количество клиентов нашего Фонда превышает человек, и соблюдение конфиденциальности при работе с персональными данными и пенсионными счетами клиентов — одно из важных обязательств Фонда, — говорит Лариса Горчаковская, Исполнительный директор НПФ ВТБ Пенсионный фонд. — Благодаря высокому профессионализму и опыту компании LETA мы обеспечили надежную защиту персональных данных и сохранность информационных баз Фонда».

«Клиентская база ВТБ Пенсионный фонд очень обширна, поэтому выполнение комплекса работ по защите персональных данных этой компании - чрезвычайно ответственный и трудоемкий проект, – говорит Андрей Конусов, генеральный директор компании LETA. – Благодаря слаженной совместной работе специалистов НПФ и экспертов нашей компании мы смогли эффективно решить все поставленные перед нами задачи».

Сообщения с аналогичным содержанием

РЖД – Партнер; 20.02.2012, Глава НПФ «Благосостояние» переходит в лизинговую компанию фонда

Исполнительный директор подконтрольного негосударственного пенсионного фонда «Благосостояние» Елена Сухорукова с 22 февраля возглавит (РРЛ)

Соответствующее решение совета директоров «РРЛ» принял на заседании в понедельник, говорится в сообщении компании. На посту гендиректора «РусРейлЛизинга» Е. Сухорукова сменит Виктора Войтова (о его новой должности не говорится).

НПФ «Благосостояние» топ-менеджер покидает в связи с назначением с 22 февраля на пост исполнительного директора фонда президента «Транскредитбанка» Юрия Новожилова. Е. Сухорукова занимала эту должность с 2005 г., с 2002 г. работала заместителем директора.

Ассоциация менеджеров (*****); 21.02.2012, Заседание Комитета по финансовым рынкам на тему: «Пенсионные фонды как источник инвестиций»

В конференц-зале Ассоциации Менеджеров по адресу: Москва, ММДЦ «Москва-Сити», Пресненская наб., башня Б, этаж 15, состоится заседание Комитета по финансовым рынкам на тему: «Пенсионные фонды как источник инвестиций в инфраструктурные проекты. Опыт, проблемы, перспективы»

Пенсионные фонды - главный источник долгосрочных вложений в экономику

Почему пенсионные деньги не идут в реальную экономику и их долгосрочный инвестиционный потенциал преобразуется в краткосрочные активы. (Большая часть активов НПФ размещены на срок менее 1 года)

Дисбаланс между текущими возможностями НПФ по инвестированию пенсионных активов и потребностями государства, заинтересованного в развитии инфраструктуры в сфере транспорта, энергетики и других отраслях

Надежность, ликвидность и доходность долгосрочных инструментов инвестирования. Требования к инфраструктурным проектам со стороны НПФ

Предложения по изменению подходов к управлению средствами пенсионных накоплений

Управление и контроль рисков инвестиций в инфраструктурные проекты

Опыт и перспективы работы с инфраструктурными проектами, реализуемых с применением механизмов ГЧП. Федеральные и региональные проекты

Региональная накопительная пенсионная система - альтернативный и дополнительный источник финансирования инфраструктурных проектов

Потребность в долгосрочных ресурсах пенсионных фондов - миф или реальность

В заседании примут участие члены комитета Ассоциации Менеджеров по финансовым рынкам, представители Пенсионного Фонда РФ, ФСФР, Министерства финансов РФ, МЭР, Минздравсоцразвития, НПФ, банков, бирж, правительства Москвы, правительства Санкт-Петербурга.

РБК daily; 21.02.2012, Андрей Гаек: «Все это чревато обвалом»

Рассказывают, что наладить бизнес бывшему инвестбанкиру из НОМОС-банка Андрею Гаеку помог известный предприниматель, глава группы , задумавшийся тогда о создании собственной финансовой империи. Но в кризисный 2008 год его интерес к инвестиционному рынку несколько снизился, и Андрей Гаек с партнерами стал владельцем небольшой компании RONIN

О том, почему компания предпочитает инвестировать в Монголию и не спешит выходить на отечественный рынок коллективных инвестиций, в интервью обозревателю РБК daily Альберту Кошкарову рассказал управляющий партнер группы RONIN Partners Андрей Гаек.

— С чем связан ваш уход из НОМОС-банка и какую роль в этом сыграл предприниматель Александр Несис? Рассказывают, что именно он предложил вам возглавить бизнес по управлению активами.

— Я в этом банке проработал пятнадцать лет. Это существенный срок, после которого принято отпускать на волю даже в более закрытых заведениях. А если серьезно, то, наверное, хотелось двигаться дальше, что-то делать еще… Назовите это кризисом среднего возраста. К тому же инвестбанковский бизнес, которым я занимался, имел существенный вес в P&L НОМОС-банка, но с точки зрения его капитализации был крайне незначительным. Поэтому, когда банк провел частное размещение акций и сконцентрировался на развитии других сегментов, в 2007 году у меня появилась идея создать частный private bank, и я решил уйти. Действительно, изначально бизнес планировали делать с группой ИСТ. Потом, видимо, они посчитали, что в масштабах того мегабизнеса, который у них уже есть, не стоит еще и тратить время на столь небольшой проект. И я выкупил долю ИСТ в компании RONIN.

— Александр Несис или его структуры являются вашими клиентами?

— Я бы не хотел комментировать. Инвестиционный бизнес предполагает, что есть клиенты официальные, публичные, например НПФ, а об остальных я просто не имею права рассказывать. Могу только сказать, что мы не позиционируем себя как family office, бизнес создавался на базе тех клиентов, которых мы с партнерами смогли найти.

— Сколько клиентских средств под управлением компании и много ли удалось привлечь денег в прошлом году?

— У нас где-то 1,5 млрд долл., и мы не намерены серьезно увеличивать эту сумму. Потому что нацелены оставаться инвестиционным бутиком, а это не предполагает каких-то массовых продуктов, агрессивного наращивания объемов продаж, иначе пострадает качество сервиса. Поэтому когда какие-то игроки объявляют о многомиллиардных проектах, понятно, что речь не идет об эксклюзивных услугах. Управляя такими большими деньгами клиентов, ты уже не можешь обыграть рынок и просто двигаешься вместе с ним.

— Не верите в развитие розничного рынка инвестиционных услуг в России?

— Верю, но для этого нужна иная инфраструктура. Если ты умеешь разводить коров, то это еще не повод заниматься нанотехнологиями... Но если серьезно, то не думаю, что в ближайшие годы в этом сегменте будет бум. Почему в США сумели воспитать такой большой пласт частных инвесторов? Потому что на протяжении нескольких десятилетий у них были крайне низкие ставки по депозитам, а фондовый рынок рос. У нас все значительно хуже: с одной стороны, российские индексы в целом демонстрируют опережающую динамику по сравнению с депозитами, но все это чревато обвалом. И с другой стороны, депозиты более комфортны с точки зрения налогообложения. Поэтому убедить человека, что ему нужно нести деньги в ПИФ, при том что сохраняются высокие депозитные ставки, очень непросто.

— В августе—сентябре многие НПФ пересматривали свои пенсионные портфели, скупая облигации с более короткой дюрацией. Как вы считаете, это было оправданное решение?

— Скорее не НПФ, а мы реформировали пенсионные портфели — это было в конце прошлого года. Мы считали, что нужно отдавать приоритет рынку госбумаг по сравнению с рынком корпоративных облигаций, потому что для инвесторов это была дополнительная ликвидность, дополнительные меры поддержки в виде ломбарда. В начале 2012 года мы ожидали некоего значительного предложения на первичном рынке корпоративного долга, что в общем-то сейчас уже можно наблюдать. Не знаю, насколько правильной у других оказалась такая стратегия, но в целом мы показали положительные результаты по пенсионным портфелям, где-то 5—9% годовых.

— То есть активность компании в сегменте торговли облигациями объясняется тем, что вы меняли портфели НПФ у вас под управлением?

— У нас еще достаточно большая доля оборотов формируется за счет трейдинга. Исторически так сложилось, что мы активный игрок на этом поле. Во второй половине года у клиентов массово пропал интерес к акциям, поэтому в сегменте торговли облигациями была такая активность. Насколько я знаю, эта картина наблюдалась у многих крупных игроков на этом рынке.

— Вы упомянули, что работаете на рынке private equity со скандинавскими партнерами. А как этот бизнес вписывается в концепцию инвестиционного бутика или private bank, в роли которых вы себя позиционируете?

— Не знаю, мы такая специфическая организация, не совсем стандартная. У нас просто был интерес клиентов к таким услугам, мы сделали ряд сделок не через фонды, а по принципу case by case через компании. Как мне кажется, далеко не все инвесторы готовы играть в рулетку под названием «фондовый рынок», гораздо интереснее инвестировать во что-то реальное, где ты можешь каким-то образом повлиять на проект. У компании сейчас два фонда прямых инвестиций, но пока не было выходов. У нас есть проект в Монголии, где мы совместно с Rezidor Hotel Group строим первую четырехзвездочную гостиницу. Кроме того, в него вложился ряд наших финансовых партнеров, среди которых государственный фонд Финляндии Finnfund, национальный датский фонд IFU и шведский Swedfund. Стоимость проекта — 60 млн долл.

— Почему в Монголии?

— Она представляется интересным объектом для инвесторов: все говорит о том, что там в ближайшее время очень велика вероятность инвестиционного бума, который, может, будет не такой, как во Вьетнаме или Китае. Этот рост будет базироваться на привлекательных природных ресурсах. Поэтому мы считаем, что в целом этот рынок очень любопытный. У нас есть еще проекты в Монголии, которые мы рассматриваем. В частности, в сфере добычи полезных ископаемых.

— Пригодился ли вам ваш опыт инвестбанкира в качестве главы инвесткомпании? Или вы считаете, что в сегменте инвестиционно-банковских услуг частной компании не выжить?

— Мы достаточно активно занимались размещением облигаций в 2009 году, когда сложилась ситуация, что большинство игроков с этого рынка, так сказать, сбежали в панике. Потом на рынок начали возвращаться многочисленные команды debt capital market, и конкурировать, конечно, стало практически невозможно. Те же ВТБ или Сбербанк помимо размещения могут еще предложить серьезную финансовую поддержку, бридж-финансирование, гарантированный выкуп и многое другое. Этот гигантский объем предложений финансовых услуг на рынке IB привел к демпингу, начались какие-то безумные аукционы по муниципальным облигациям, которые ниже себестоимости. Я до сих пор не могу понять, в чем там дело. Но, видимо, есть люди, готовые делать размещение себе в убыток. Поэтому сейчас мы доделываем те старые мандаты, которые получили в 2009 году. Например, по Евразийскому банку развития, у которого будет выпуск облигаций, мы сотрудничаем с «ВТБ Капиталом», Райффайзенбанком, ВЭБом и «Тройкой Диалог». В основном мы выступаем в роли андеррайтеров сделок совместно с крупными игроками. За счет наших клиентов и партнеров через нас проходят достаточно объемные сделки.

— А в работе с частными лицами и НПФ вы верите, что сможете выдерживать конкуренцию с государственными и иностранными структурами?

— Такие инвестбанки — это машина, супермаркет. А есть, например, мясная лавка, где продукты те же самые, только свежее, и атмосфера более комфортная. Исключая показатели доходности, остальные формальные факторы далеко не всегда важнее субъективных. Думаю, модель инвестиционного бутика вполне жизнеспособна на фоне глобальных игроков.

Региональные СМИ

***** (Челябинск); 20.02.2012, Пенсионные накопления застрахуют от потерь

Клиенты негосударственных пенсионных фондов будут застрахованы от потери накоплений. НАУФОР предлагает создать компенсационный фонд, который в случае банкротства НПФ сможет выплатить хотя бы часть утраченных активов. Кроме того ассоциация подготовила еще ряд поправок в пенсионное законодательство, среди которых – отмена ежегодной отчетности об успешности инвестиционной деятельности фондов, а также возможность создания пенсионных фондов в форме коммерческих организаций

На прошлой неделе Национальная ассоциация участников фондовых рынков (НАУФОР) направила в Госдуму предложения по приоритетным направлениям реформирования финансового законодательства на 2012 год. В письме, адресованном первому заместителю председателя , предложен ряд мер по стимулированию внутреннего инвестиционного спроса, которые касаются и изменений в пенсионном законодательстве.

Так, НАУФОР видит необходимость в создании компенсационного фонда, который, в случае банкротства негосударственного пенсионного фонда, сможет выплатить клиентам по крайней мере часть потерянных ими активов. По словам начальника Челябинского регионального отдела НПФ «Промагрофонд» Дениса Сименкова, эта инициатива не нова – еще в 2007 году ее озвучила Национальная ассоциация пенсионных фондов (НАПФ). Однако тогда рациональное предложение никто не услышал.

«НПФ несут определенную социальную нагрузку, поэтому должны гарантировать не только прибыль, но и сохранность пенсионных накоплений, – считает Денис Сименков. – Подобные фонды уже существуют у банков и страховых компаний. Наконец-то очередь дошла и до нас – так мы придем к созданию цивилизованного рынка пенсионных инвестиций».

Впрочем, по мнению независимых аналитиков, появление компенсационного фонда у НПФ не решит существующих базовых проблем пенсионной системы. Предполагается, что накопительная система должна привести к росту инвестиций в реальный сектор экономики, играя роль третьей силы (помимо частных и государственных инвесторов). Для этого необходимо создавать благоприятный инвестиционный климат в широком спектре отраслей.

«Изначально нужны весьма крупные государственные и частные инвестиции в модернизацию производства. Сегодня инвестиции в рамках накопительной системы носят либо чрезмерно консервативный, либо чрезмерно рискованный характер, – говорит главный экономист УК «Финам Менеджмент» Александр Осин. – Вдобавок период формирования устойчивой, относительно самодостаточной накопительной пенсионной системы составляет несколько десятков лет. Как показал кризис, за риски фондов платят их пайщики и государственный бюджет, собственно, тот же сценарий реализуется при создании фонда стабильности. Базой для пенсионной системы, особенно в период структурной перестройки мировой экономики, должна быть более стабильная, надежная и дешевая распределительная система. Вариантом оптимизации существующей пенсионной системы является её консолидация и ужесточение контроля над доходами управляющих компаний, однако, как показывает практика, подобный контроль пока не всегда эффективен».

Кроме того, по мнению представители НАУФОР, фондам не следует ежегодно подтверждать успешность инвестирования пенсионных средств или покрывать убытки за собственный счет. Осенью прошлого года Минфин был готов внести подобные поправки, изменяющие принципы инвестирования пенсионных средств, в действующее пенсионное законодательство. Теперь об этом заговорили и участники фондового рынка.

По мнению представителей негосударственных пенсионных фондов, отмена ежегодной отчетности даст возможность НПФ и УК стать долгосрочными инвесторами. Не боясь показать убыточность в конце одного года, управляющие активами смогут вложить средства в долгосрочные перспективные проекты.

«Конечно, пенсионные накопления должны быть консервативным инструментом, поскольку пожилые бенефициары НПФ не особо могут себе позволить ждать лучших времен на фондовом рынке по вполне понятным причинам, – рассуждает директор по работе с клиентами УК «Альфа-Капитал» Давид Джанибекян. – А с другой стороны, НПФ также управляет накоплениями довольно молодых людей, которые в лучшем случае заглянут в свой пенсионный портфель раз в пять лет. И получается, что, обязав обеспечивать сохранность средств таких инвесторов, НПФ вынуждены управлять их средствами с намного меньшей эффективностью, чем могли бы. И для таких инвесторов отражение убытков на своих счетах было бы наилучшим решением в долгосрочной перспективе. И поэтому если речь идет именно о негосударственных пенсионных фондах, целью которых является инвестирование с доходностью выше консервативной доходности в ВЭБе, то разрешение отражения убытков, хотя бы в разумных пределах, если оно будет компенсировано повышенной доходностью в будущем, является оправданным».

Последней и наиболее спорной инициативой НАУФОР стало изменение, позволяющее создание негосударственных пенсионных фондов в форме коммерческих организаций. Согласно действующему законодательству, все НПФ являются некоммерческими организациями, не имеющими права на получение прибыли. Единственная доступная в рамках закона деятельность – негосударственное пенсионное обеспечение.

«Статус коммерческих организаций позволит НПФ привлекать инвесторов, которые пока не готовы вкладываться в их развитие, – говорит Денис Сименков. – В конечном счете, став коммерческими, фонды начнут работать аналогично банковской системе. Впрочем, если это и произойдет, то не скоро – года через три, не ранее».

Кроме того, находясь в статусе коммерческих организаций, фондам гораздо легче пройти процедуру реорганизации. Однако не стоит сбрасывать со счетов тот факт, что коммерциализация НПФ может привести к значительному удорожанию стоимости услуг и снижению уровня доверия со стороны клиентов.

РИЦ «Югра»; 20.02.2012, Ханты-Мансийский НПФ начал назначение дополнительных пенсий бывшим работникам ведомственных учреждений Югры

Югорчане, в прошлом работавшие в ведомственных учреждениях округа, получили право на назначение дополнительной пенсии, наряду с бюджетниками. Официальный перечень бывших ведомственных учреждений Югры вступил в силу 10 января текущего года

На данный момент, рассказывает президент НПФ Алексей Охлопков, в фонд поступило около 2700 заявлений от пенсионеров-ведомственников. «И сейчас, после официального вступления перечня организаций в силу, мы ведем назначение дополнительных пенсий, – заявляет Алексей Анатольевич. – При этом отмечу, что пенсия этим лицам будет назначаться с первого числа месяца, следующего за тем, в который было подано заявление. Проще говоря, если заявление подано в июле прошлого года, то первые выплаты будут назначены с 1-го августа 2011 года. Всем обратившимся, заявки которых будут удовлетворены, мы направим почтой уведомления из фонда с полной информацией о размере и датах получения дополнительной пенсии».

В то же время руководство фонда отмечает, что, по всей видимости, не все обратившиеся пройдут правовую проверку. «У одних не наберется 15-летнего стажа работы в учреждении, у других предприятие еще не вошло в список. На данный момент в нём 152 организации. Но – подчеркиваю – перечень будет постоянно дополняться», – резюмирует Охлопков. Формировать дополнения в список будут в том числе сами заинтересованные учреждения и муниципалитеты.

Отметим, что благодаря нововведениям в законодательство округа, фонду удалось существенно увеличить число получателей дополнительной пенсии. Всего же с момента принятия поправок в фонд с заявлениями о получении дополнительной пенсии обратились более 7 тысяч человек.

В городе N (Нижний Новгород) (*****); 20.02.2012, Почтовые работники выбирают негосударственное пенсионное страхование

Как сообщает пресс-служба «Почты России», в минувшую среду, 15 февраля, прошло очередное заседание Совета Негосударственного пенсионного фонда «Телеком-Союз», который с 2009 года осуществляет программу негосударственного пенсионного обеспечения почтовых работников

Эта программа реализуется полностью за счет средств предприятия, то есть работники не производят никаких отчислений из своей заработной платы.

Сегодня корпоративная программа «Почты России» является очень значимым социальным проектом, который одновременно является дополнительным инструментом управления персоналом и дополнительной социальной защитой работников.

Именно поэтому с каждым годом в программу включается все большее количество работников - на данный момент общее количество открытых пенсионных счетов составило более 160 тысяч.

Магнитогорский металл (*****); 21.02.2012, Кому доверять

С 2003 года в регионе более 700 тысяч жителей Челябинской области определились с выбором инвестирования накопительной части пенсии и перевели ее в управляющие компании и негосударственные пенсионные фонды

В прошлом году в районные управления ПФР Челябинской области поступило более 130 тысяч заявлений о выборе «пенсионного инвестора». Большинство перевели накопительную часть в негосударственные пенсионные фонды (НПФ). Еще 20,5 тысячи человек перешли из одного НПФ в другой, две тысячи граждан вернули средства из НПФ в Пенсионный фонд РФ, выбрав ту или иную управляющую компанию.

По последним официальным данным, доходность государственной управляющей компании в 2011 году составила 5,47 процента годовых. Традиционно НПФы показывают большую доходность по сравнению с государственной за счет более широких возможностей для инвестирования средств пенсионных накоплений. Именно поэтому прежде чем остановить свой выбор на государственной УК, частной УК или НПФ, нужно внимательно изучить основные итоги деятельности компаний. С такой информацией можно ознакомиться на сайте Пенсионного фонда РФ или на сайте Федеральной службы по финансовым рынкам.

НОВОСТИ ПЕНСИОННОЙ ОТРАСЛИ

Центральные СМИ

Эксперт; 20.02.2012, Слишком короткие пенсионные деньги

Аукцион Внешэкономбанка по размещению на банковских депозитах пенсионных накоплений граждан не состоялся из-за отсутствия заявок со стороны банков

ВЭБ предлагал 15 млрд рублей на 34 дня под 6,1% годовых. Аналитики объясняют отсутствие интереса со стороны фининститутов слишком коротким сроком размещения и напоминают, что на январском аукционе ВЭБа по размещению пенсионных денег на 358 дней под 9,86% спрос более чем вдвое превысил предложение. Провал аукциона с короткими деньгами еще раз свидетельствует о том, что кризис ликвидности в российской банковской системе закончился.

Московский комсомолец; 20.02.2012, Количество «инвесторов пенсии» в области в 2011 году выросло в 10 раз

В минувшем году в регионе принятозаявления о выборе способа инвестирования средств пенсионных накоплений

Подавляющая часть принятых заявлений о переходе из Пенсионного фонда Российской Федерации (ПФР) в негосударственный пенсионный фонд (НПФ);

894 заявления подано о переходе из НПФ в ПФР;

72 заявления - о выборе инвестиционного портфеля управляющей компании;

601 заявление - о переходе из одного НПФ в другой НПФ.

96 % заявлений приняты через трансфер-агентские центры, с которыми Пенсионным фондом заключены соглашения о взаимном удостоверении подписей. Наибольшую активность проявил ивановский филиал НПФ «Росгосстрах», принявший в 2011 году 13372 заявлений о переходе из ПФР в НПФ.

Остальные 4% заявлений поступили в территориальные органы ПФР.

Как известно, владелец накопительной части пенсии (это родившиеся в 1967 году и в последующие годы) может инвестировать накопительную часть своей пенсии. Для этого необходимо написать заявление. Средства пенсионных накоплений застрахованных лиц, которые не воспользовались правом выбора способа инвестирования, Пенсионным фондом по умолчанию переведены в расширенный инвестиционный портфель государственной управляющей компании – Внешэкономбанк.

К сведению: Инвестированием средств пенсионных накоплений в Российской Федерации занимаются 52 частных, одна государственная управляющие компании и 116 негосударственных пенсионных фондов.

*****; 20.02.2012, На каких пенсионерах сэкономить?

Потенциал экономии ресурсов пенсионной системы за счет более рационального их использования очень велик. Такие выводы содержатся в исследовании «Микроанализ российской пенсионной системы», отчет об исследовании публикует готовящийся к печати февральский номер «Вопросы экономики». Авторы – руководитель Экономической экспертной группы Евсей Гурвич и студентка проанализировали несколько источников для сокращения дефицита Пенсионного фонда

В 2012 году дефицит составит свыше 1 трлн руб. или 2,5% ВВП, за пару лет объем выплат трудовых пенсий вырос с 6% до 8% ВВП. Выяснилось, что есть три источника экономии, совокупный объем которых полностью покрывает дефицит: работающие пенсионеры, досрочные пенсионеры и пенсионеры с маленьким стажем.

Наиболее эффективный источник экономии – пересмотр пенсионных выплат работающим пенсионерам. Полный отказ от выплаты пенсий работающим пенсионерам сэкономил бы 2% ВВП, отказ от выплат базовых пенсий работающим пенсионерам с доходом выше медианного высвободил бы 1,5% ВВП, целевое предоставление базовых пенсий лишь некоторым из работающих пенсионеров в мягком варианте сэкономит 1% ВВП, подсчитал Гурвич. Значительная часть пенсионеров вполне трудоспособны, при этом доходы большинства работающих пенсионеров выше среднего уровня. У работающих пенсионеров пенсии обеспечивают лишь 17–27% дохода – в зависимости от категории пенсии, у неработающих – более половины. Отсюда Гурвич делает вывод о низкой эффективности выполнения пенсионной системой социальных функций. По его мнению, базовые пенсии призваны обеспечивать нетрудоспособным гражданам социальные гарантии, поэтому следовало бы направить основную часть таких пенсий наиболее нуждающимся. Выплата базовых пенсий тем, у кого доходы выше медианного, не имеет экономических оснований, считает он.

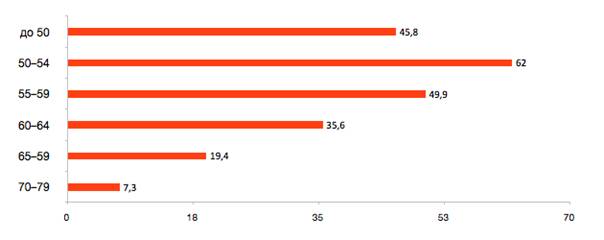

Работающие пенсионеры по старости

% от всех пенсионеров

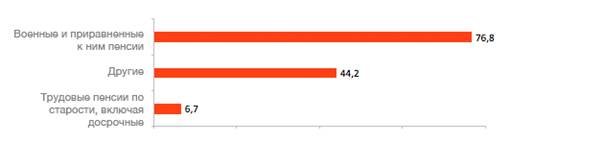

Следующий по эффективности источник – пересмотр досрочных пенсий, выплаты которых обходятся в 0,3–0,35% ВВП. По оценкам Минздравсоцразвития, число «досрочников» достигает 34% пенсионеров по старости или 10,5 млн человек. Однако реальных получателей досрочных пенсий значительно меньше, по данным Росстата их около 6%. Расхождение Гурвич объясняет тем, что министерство включает в число досрочных все ранние пенсии: работникам с вредными условиями труда; работникам бюджетного сектора; военнослужащим, отслужившим срок; инвалидам с детства; несовершеннолетним, потерявшие кормильца. Автор исследования полагается на Росстат и относит к собственно досрочным только первые две категории. По его расчетам, в среднем мужчины выходят на пенсию на 2,3 года раньше, женщины – на 1,3 года. Так что, замечает Гурвич, объемы этих выплат заслуживают обсуждения, но проблема сильно преувеличена.

Текущие выплаты пенсий в возрасте ниже стандартного

% от всех пенсионеров

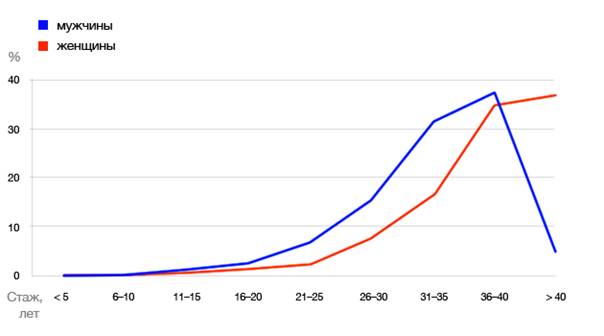

Наименее эффективно, с точки зрения Гурвича, предлагаемое Минздравсоцразвития повышение уровня минимального стажа до 20–25 лет. Замминистра здравоохранения и социального развития Юрий Воронин в прошлом году заявил, что увеличение пенсионного возраста – это инструмент прошлого. Можно, регулируя стаж и не вызывая бурных реакций в обществе, фактически увеличить пенсионный возраст за счет корректировки размера пенсии. В ноябре он заявил, что минимальный стаж повысят с 5 лет до 20 лет для женщин и 25 для мужчин (как в СССР). Евсей Гурвич выяснил, что ограничение стажа окажет незначительное влияние на сокращение дефицита пенсионной системы. У 95% женщин он составляет не менее 25 лет, у 96% не менее 20 лет. Он считает, что для достижения значимого эффекта необходимо поэтапно повысить минимальный стаж до 30 лет для мужчин и до 25 лет у женщин.

Стаж пенсионеров

Красная звезда; 21.02.2012, Социальная политика: новые подходы

Красная звезда; 21.02.2012, Социальная политика: новые подходы

Председатель Правительства на прошлой неделе в своей статье, посвящённой социальной политике, отметил, что на современном этапе общественного развития «нужна совершенно новая пенсионная политика для среднего класса. Смысл её в том, чтобы предоставить людям наиболее широкие возможности ответственного выбора вариантов решения своих жизненных проблем

Решения, которое достигается с помощью государства, в сотрудничестве с государством, но не только силами государства». «Это, - подчеркнул Владимир Владимирович, - предполагает в первую очередь развитие накопительного компонента пенсионной системы. Надо признать, что пока он толком не заработал. Доходность пенсионных накоплений невысока, а в результате низка их привлекательность».

«Красная звезда» не раз уже поднимала эту проблему на своих страницах. Вопросы накопительного компонента пенсионной системы, возможности государственного софинансирования пенсии актуальны и для военного читателя. Тем более что сейчас офицер российских Вооружённых Сил после существенного повышения его денежного довольствия также стал относиться к среднему классу, который постепенно восстанавливается в нашем обществе после тяжёлых 1990-х годов.

В связи с этим наш корреспондент встретился с членом правления общероссийского объединения работодателей «Российский союз промышленников и предпринимателей», сопредседателем Комитета по развитию пенсионных систем и социальному страхованию Леонидом Федуном и попросил ответить на ряд вопросов, злободневных для читателей «Красной звезды».

Визитная карточка

Леонид Арнольдович Федун родился 5 апреля 1956 года в Киеве. Окончил Ростовское высшее военное командное училище им. (1977 год) и очную адъюнктуру при Военной академии им. (1984 год), служил в Ракетных войсках стратегического назначения. Кандидат философских наук, доцент. Ныне - вице-президент, начальник Главного управления стратегического развития и инвестиционного анализа . Награждён орденом Почёта.

- Леонид Арнольдович, на втором ежегодном российском пенсионном форуме вы предложили распространить Программу государственного софинансирования пенсионных накоплений на военнослужащих...

- Каждый гражданин начиная с 1 января 2009 года может увеличить свою будущую пенсию с помощью государства в рамках Программы государственного софинансирования пенсионных накоплений, которая введена в действие Федеральным законом от 01.01.01 года «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений».

Особый интерес эта программа представляет для военнослужащих, так как позволяет военнослужащим увеличить свою будущую пенсию и является фактически единственным источником будущего пенсионного капитала для военнослужащих, которые уволились до истечения 20 лет службы и не приобрели права на военную пенсию.

Кроме того, она позволяет жёнам военнослужащих, которые не трудоустроены в военных гарнизонах и соответственно не могут увеличить свой пенсионный капитал за счёт страховых взносов работодателя, получить существенную прибавку к своей будущей пенсии.

Привлечение в программу военнослужащих было поддержано председателем Правительства Российской Путиным.

Однако для её практической реализации в Вооружённых Силах потребовалось создание определённой нормативной базы, проведение информационно-разъяснительных и организационных мероприятий. В настоящее время, насколько мне известно, министром обороны принято решение об оказании помощи военнослужащим и гражданскому персоналу при вступлении их в эту программу, даны соответствующие организационные указания в войска.

- Как вы оцениваете ход реализации программы?

- Она, как вы, наверное, знаете, стартовала в 2008 году и вступить в неё можно до 1 октября 2013 года. Она даёт возможность гражданам Российской Федерации, включая военнослужащих, увеличить будущую пенсию за счёт собственных добровольных взносов на накопительную часть пенсии, а также за счёт софинансирования государства дополнительных пенсионных накоплений в пределах 12 тысяч рублей в год в течение 10 лет с момента уплаты первых взносов. То есть если участник программы откладывает в накопительную часть своей будущей пенсии от двух до двенадцати тысяч в год, то государство за счёт софинасирования удваивает эти денежные средства.

Например, если вы перечисляете ежемесячно в течение года по 1.000 рублей, то государство также перечислит вам дополнительно за этот же период 12 тысяч рублей.

- Ограничено ли действие программы по времени?

- Да, вступить в программу можно только до 1 октября 2013 года. Государство будет ежегодно софинансировать дополнительные пенсионные накопления в зависимости от размера взноса её участника в пределах от двух до двенадцати тысяч рублей в год в течение 10 лет, начиная с года, следующего за годом уплаты первых дополнительных взносов.

Участник программы вправе сам определять и менять в определённых размерах величину своих взносов, а также прекратить или возобновить выплаты в любое удобное для него время. Однако чем раньше начнутся выплаты и чем больше будет их размер, тем больше будет инвестиционный доход и в конечном счёте величина дополнительной пенсии.

- Для кого созданы особые условия софинансирования?

- Такие условия созданы для граждан, которые достигли общеустановленного пенсионного возраста (для женщин - 55 лет, а для мужчин - 60 лет), но не обратились в Пенсионный фонд за начислением ни одной из частей трудовой пенсии. Для них объём государственного софинасирования увеличивается в четыре раза, но не превышает 48.000 рублей в год.

То есть военный пенсионер, достигший вышеуказанного возраста, имеющий право на страховую часть трудовой пенсии и не обратившийся за ней, может получать пенсию по линии Минобороны и одновременно увеличить в четыре раза за счёт софинансирования государства свои добровольные взносы на накопительную часть пенсии.

Например, если такой пенсионер уплачивал в течение двух лет ежемесячные взносы в размере 1.000 рублей и передал эти взносы и средства государственного софинансирования в негосударственный пенсионный фонд со среднегодовой инвестиционной доходностью в 10 процентов, то его ежемесячная прибавка к военной пенсии в течение десяти лет может составить около 1.000 рублей. Кроме того, после этих двух лет при условии прекращения участия в программе государственного софинансирования пенсионных накоплений он сможет получать и страховую часть трудовой пенсии.

- Если военный пенсионер вступает в программу до исполнения ему 60 лет и имеет право на страховую часть трудовой пенсии, то каким образом будет осуществляться государственное софинансирование после достижения им 60-летнего возраста?

- После наступления общеустановленного пенсионного возраста размер государственного софинансирования пенсионных накоплений будет увеличен в 4 раза. При этом необходимо выполнение двух условий. Во-первых, чтобы не закончился 10-летний период, в ходе которого осуществляется государственное софинансирование пенсионных накоплений. Во-вторых, если военный пенсионер не обратится в Пенсионный фонд за начислением страховой части трудовой пенсии.

- Как вступить в программу?

- Для вступления в программу нужно подать заявление в Пенсионный фонд Российской Федерации. Заявление можно подать лично, обратившись в любой территориальный орган Пенсионного фонда либо через трансферагента (к ним относятся организации, с которыми Пенсионный фонд заключил соглашение о взаимном удостоверении подписей: негосударственные пенсионные фонды, банки и т. п.)

В этом заявлении в обязательном порядке должен указываться страховой номер индивидуального лицевого счёта (СНИЛС). Если индивидуальный лицевой счёт не открыт, то необходимо зарегистрироваться в системе обязательного пенсионного страхования и получить соответствующее страховое свидетельство.

- А как оформить страховое свидетельство?

- Если такового свидетельства не имеется, то в соответствии с Федеральным законом от 01.01.01 года гражданин, на которого не открыт индивидуальный лицевой счёт, одновременно с подачей заявления о вступлении в программу представляет сведения для регистрации в качестве застрахованного лица, то есть заполняет анкету застрахованного лица.

Затем в срок, не превышающий трёх недель с даты подачи анкеты, территориальный орган Пенсионного фонда Российской Федерации выдаёт этому гражданину страховое свидетельство обязательного пенсионного страхования, в котором указывается страховой номер индивидуального лицевого счёта.

В войска направлено совместное письмо Министерства обороны и Пенсионного фонда Российской Федерации, где детально отражены эти и другие вопросы взаимодействия между гарнизонами (воинскими частями) и отделениями (управлениями) Пенсионного фонда для оказания помощи военнослужащим в получении страховых свидетельств непосредственно по месту службы и вступлении в Программу государственного софинансирования пенсионных накоплений.

- Как перечислить взносы в рамках программы?

- Перечислять собственные взносы в бюджет Пенсионного фонда, участники программы могут самостоятельно через банк. Сделать это можно также через военный финансовый орган, поручив ему удерживать, согласно поданному заявлению, данные взносы из заработной платы и перечислять их в Пенсионный фонд.

- Возможно ли дополнительное увеличение пенсионных накоплений, сделанных в рамках программы?

- Участник программы может значительно увеличить свои накопления, если передаст средства накопительной части своей будущей пенсии, включая средства от государственного софинансирования, в управление надёжному и авторитетному негосударственному пенсионному фонду (НПФ).

Предварительные расчёты показывают, что если военнослужащий вступит в программу в возрасте 25 лет, начнёт сразу уплачивать в течение 10 лет по 12.000 рублей ежегодно и передаст эти взносы и средства государственного софинансирования в НПФ со среднегодовой инвестиционной доходностью в 10 процентов, то его пенсионные накопления при достижении 60 лет составят более 4,5 миллиона рублей, что позволит ему получать дополнительно к военной пенсии в течение 10 лет более 37.000 рублей ежемесячно. То есть уплаченные за десять лет дополнительные страховые взносы в размере 120 тысяч рублей он вернёт за счёт ежемесячной добавки к военной пенсии за срок не более четырёх месяцев.

- Леонид Арнольдович, спасибо за обстоятельные ответы. Пользуясь возможностью, редакция «Красной звезды» поздравляет вас, полковника запаса, и в вашем лице ветеранов-ракетчиков с Днём защитника Отечества.

- Спасибо. В свою очередь хочу поздравить читателей уважаемой мною газеты, всех военнослужащих и членов их семей, ветеранов Вооружённых Сил с нашим общим праздником. Через «Красную звезду» желаю всем крепкого здоровья, успехов в ратном труде, благополучия и счастья.

Финмаркет; 20.02.2012, За 4 года средний размер пенсии в РФ вырос почти в 3 раза - Минздравсоцразвития

К 2012 году размер средней трудовой пенсии по старости в России достиг 9,5 тыс. руб., говорится в сообщении Минздравсоцразвития России. В 2007 году средняя трудовая пенсия составляла всего 3352 руб., у многих пенсионеров пенсия была даже ниже прожиточного минимума. Таким образом, за 4 года средний размер пенсии вырос в 2,8 раза. Минздравсоцразвития напоминает, что трудовые и социальные пенсии ежегодно индексируются

Качество жизни пенсионеров главным образом зависит от проводимой государственной пенсионной политики. Все четыре года Минздравсоцразвития России проводило последовательную политику, направленную на рост пенсий, отмечается в сообщении. После последней индексации в 2012 году средняя трудовая пенсия по старости достигла 9,5 тыс. руб.

14 марта состоится расширенное заседание коллегии Минздравсоцразвития России. Готовясь к этому мероприятию, министерство подводит итоги и результаты основных достижений за прошедшие четыре года.

В частности, отмечается в сообщении ведомства, в 2009 году создана Программа государственного софинансирования пенсий. Государство приняло обязательства ежегодно софинансировать дополнительные пенсионные взносы граждан на накопительную часть пенсии в пределах от 2000 до 12000 руб. Программа способствует повышению финансовой грамотности российских граждан при планировании доходов на пенсии, ее участниками являются более 7 млн человек.

В 2010 году были увеличены размеры трудовых пенсий за счет переоценки пенсионных прав, которые были приобретены россиянами до пенсионной реформы 2002 года (валоризация).

Кроме того, в 2010 году введены социальные доплаты к пенсии для неработающих пенсионеров, сумма материального обеспечения которых ниже регионального прожиточного минимума пенсионера. Социальные доплаты получают более 5 млн пенсионеров. В результате социальных доплат и валоризации в стране больше нет пенсионеров с пенсией ниже прожиточного минимума.

Российская газета; 21.02.2012, Пожалуйте в ликбез

По данным исследования «Насколько граждане России доверяют финансовым институтам?», проведенного НИУ «Высшая школа экономики» совместно с интернет-телеканалом Финансовое-образование. рф, около половины россиян не уверены в справедливом разрешении спора в случае конфликта с финансовой организацией