Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Dvorkovich told the Russian press that Google (GOOG) chairman Eric Schmidt had said during his speech at the summit that Russia was posed to become a qualified labor and Intellectual hub for international IT companies.

Schmidt was unavailable for immediate comment on Saturday evening.

Russia has long been known as a competent, high tech nation with qualified *****ssia was the first country to send a man into outer space, and has a long list of Nobel prize winners in the sciences. The winner of 2000 Nobel Prize in Physics Zhores Alferov is the scientific director of a new high tech innovation project. Recently, in the IT space, newcomer Kaspersky Lab, based in Moscow, is taking away market share from behemoth rivals Symantec and McAfee. In short, Russia has as much to offer on the tech side of the economy as it does on the commodity side.

The country is building a modern science park outside of Moscow called the Skolkovo Innovation Center Project, of which Alferov is just one of a host of public and private sector directors. The government expects that between 25,000 and 30,000 people will work and live in Skolkovo to develop new space and telecom products, innovative medical equipment, biotech, clean energy and energy efficiency such as new LED lightbulbs, nuclear technologies and, of course, information technology.

Earlier this month, Microsoft (MSFT) said that it planned to invest in Russian start up companies operating in *****ssian voice translation technology firm, Speereo, got $50,000, or 1.5 million rubles in seed capital from Microsoft and another 1.5 million rubles from the Skolkovo Foundation, a private NGO that speerheaded the launching of the tech park along with the government.

Microsoft and Skolkovo began working together in November 2010 when Microsoft chief executive Steve Ballmer announced the creation of a joint development center during his trip to Moscow at the time. Microsoft was one of the first U. S. multinationals to announce interest in the Skolkovo project. It’s not the only one, and not expected to be the last.

General Electric (GE) signed a preliminary agreement with the Skolkovo project in June, but no details have been released about the size and scope of GE’s investment other than the company’s stated interest in conducting research on energy efficiency, biotech and information technology.

Russian billionaire Viktor Vekselberg, president of the Skolkovo Foundation, said in a press release in June that, “We welcome the decision by GE to implement such a significant project.”

GE CEO Jeffrey Immelt said in a press release that, “We are confident GE’s new research center in Skolkovo will become a universal platform for the application of Russian scientific potential in specific business projects as well as for introduction of advanced GE technologies in Russia.”

Ria Novosti news wire reported in June that IBM (IBM) was also considering setting up a research center in Skolkovo. A non-binding memo of understanding between Skolkovo, the Skolkovo Foundation, and IBM was signed in the first half of the year.

Massachusetts Institute of Technology is also setting up joint education programs with Moscow School of Management in Skolkovo.

Skolkovo is the pet project of current Russian president Dmitry Medvedev, who has expressed his concern about Russia’s dependence on commodities. Given Russia’s relative technological capabilities and educational background, Medvedev is betting on a new, more high tech Russia instead of the natural gas economy it is now.

Craig Barrett, a former executive at Intel, is also on board. He is co-chairman at the Skolkovo Foundation. Barrett left his position as Chairman of the board of Intel in 2009 to focus on a program called World Ahead, which works to bring technologies to developing parts of the world.

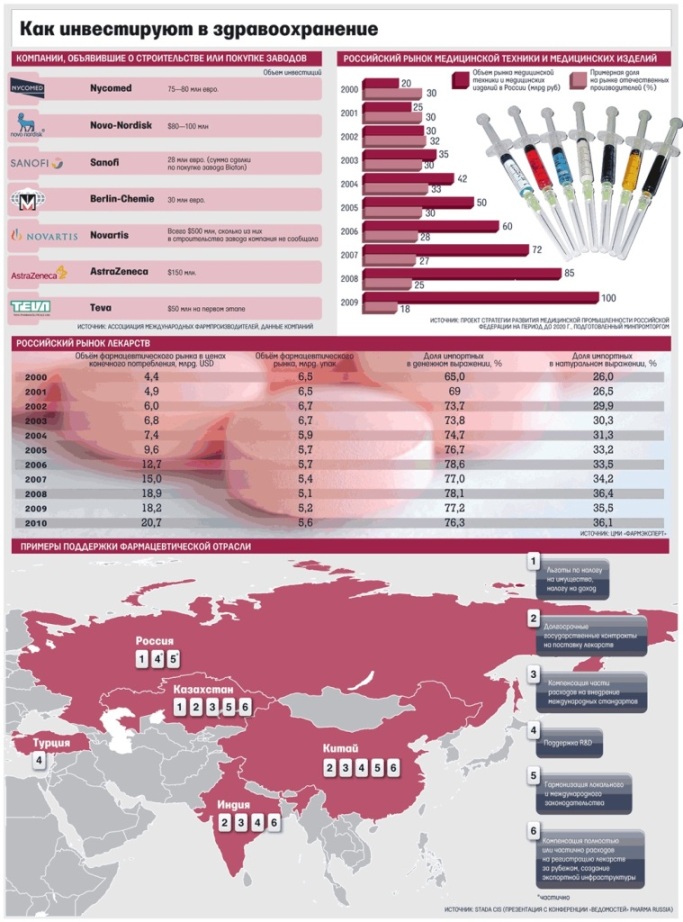

Инвестиции на эмоциях

«Ведомости», 16.11.2011

Эксперты «Ведомостей» попытались выяснить, почему и во что предпочитают вкладываться иностранные производители медицинского оборудования и лекарственных средств

Зарубежные производители лекарств только за последние два года пообещали инвестировать в России больше 2 млрд евро. Об инвестициях в России объявляют и крупнейшие производители медицинского оборудования. «Ведомости» попытались выяснить, почему и во что предпочитают вкладываться иностранные производители.

Государство до 2020 г. пообещало выделить из бюджета на поддержку отечественной фармацевтической отрасли 120 млрд руб., еще 43,23 млрд руб. Минпромторг предлагает направить на развитие медицинской промышленности.

Объем рынка медицинской техники и изделий медицинского назначения в России постоянно растет, но доля отечественных производителей сокращается, писал Минпромторг в проекте стратегии развития медицинской промышленности в России до 2020 г. Тем не менее базовый уровень медицинской помощи должно обеспечивать собственное производство медицинской техники. К 2020 г. по планам министерства доля медицинской техники и изделий медицинского назначения, произведенных в России, должна будет составлять 40% в денежном выражении (при общем объеме рынка в 450 млрд руб.). Один из способов этого добиться, по мнению Минпромторга, — локализация производства оборудования, компонентов и сырья.

Пока же похожая ситуация и на рынке лекарств: доля импорта растет и в деньгах, и в упаковках. Государственная политика в фармацевтической промышленности сосредоточена на двух направлениях: развитии локального производства лекарств и развитии исследований, говорил в 2009 г. министр промышленности и торговли Виктор Христенко. К 2015 г. 90% лекарств из списка жизненно необходимых и важнейших (ЖНВЛП) должно производиться в России, говорил на организованной «Ведомостями» конференции Pharma Russia Сергей Цыб, директор департамента химико-технологического комплекса и биоинженерных технологий Минпромторга.

«В Россию в качестве стратегических инвесторов пришли практически все крупнейшие фармацевтические <...> компании», — говорил летом 2011 г. президент Дмитрий Медведев на экономическом форуме в Санкт-Петербурге.

На рынке медицинского оборудования проекты по локализации есть по отдельным направлениям — тем, в которых существует большой и понятный потенциал внутреннего сбыта, говорит исполнительный директор ассоциации производителей медицинских изделий IMEDA Александра Третьякова.

Свои мощности

С начала 2009 г. по октябрь 2011 г. о строительстве заводов в России объявили шесть зарубежных фармпроизводителей: швейцарские Nycomed (с 2011 г. входит в японскую Takeda) и Novartis, датская Novo Nordisk, немецкая Berlin-Chemie, британская AstraZeneca и израильская Teva, подсчитала Ассоциация международных фармпроизводителей (АIPM). Их суммарные заявленные инвестиции в строительство составляют более $400 млн.

При создании производства с нуля не нужно искать площадку, соответствующую всем необходимым фармацевтическим стандартам безопасности, к тому же на собственном заводе проще контролировать качество лекарств, объясняет представитель Novartis Сергей Зверев. В России не много предприятий, соответствующих международным стандартам качества GMP (good manufacturing practice. — «Ведомости»), отмечает представитель Nycomed Георгий Соустин; к тому же Nycomed, например, сразу закладывала возможность расширить производство.

Французская Sanofi пошла другим путем — она купила завод «Биотон-Восток» (теперь он называется «Санофи-Авентис Восток») в Орловской области, свидетельствуют данные АIPM. Покупка позволила сэкономить немало времени: сделка была закрыта в апреле 2010 г., а уже в декабре 2010 г. заработала производственная линия, объясняет директор по коммуникациям «Санофи-Россия» Татьяна Галкова. При этом, отмечает она, объем инвестиций, которые Sanofi направила на развитие завода, равнялся объемам вложений в новое строительство. Для строительства завода требуется два-три года, заявляла компания.

Мировая тенденция — перераспределение ресурсов и сокращение производственных мощностей, отмечает исполнительный директор АIPM Владимир Шипков. Но в России, продолжает он, динамика иная и одна из причин тому — заявленное государством приоритетное развитие российской фармотрасли. В ближайшие пять лет развивающиеся рынки обеспечат до 70% роста фарминдустрии, ссылается на данные экспертов директор по корпоративным связям и работе с государственными органами «АстраЗенека Россия» Юрий Мочалин. Например, диагноз «сахарный диабет» поставлен в России 3,4 млн человек, более из них получают инсулин, приводит Галкова данные Государственного регистра. Но реальное число больных выше в 3-4 раза, говорит она со ссылкой на экспертов, следовательно, в ближайшее время потребность российского рынка в инсулине продолжит расти (Sanofi начала в России с производства инсулинов).

Иметь собственное производство на локальном рынке экономически оправданно, когда продажи на нем достигают определенного объема, объясняет решение Nycomed строить завод в России Соустин, (необходимый объем он не называет). Свой завод позволяет быстрее реагировать на меняющиеся потребности и реалии рынка, отмечает представитель Teva Константин Дубинин. А также дает возможность сократить вероятные потери из-за недостатка (или переизбытка) формы препарата на рынке или потенциальную упущенную выгоду, вызванную невозможностью подкрепить предложение на государственных аукционах реальным предложением на складе, добавляет Соустин.

Для каждой страны заводы производят лекарства по плану-графику, по нему и с учетом количества препаратов закупается сырье, упаковка и проч., продолжает представитель Nycomed, быстро и непредвиденно что-то поменять можно, только подвинув или ужав кого-нибудь другого.

Подталкивает фармацевтов к локализации и государственная политика в отрасли, признаются представители компаний. Для Novo Nordisk локализация — это возможность и дальше продавать свои препараты по государственным программам, говорит директор по связям с органами государственной власти компании Александр Быков. Государство — крупнейший плательщик на российском рынке: в первом полугодии 2011 г. по госпрограммам закуплено лекарств на 84 млрд руб. (объем российского рынка за эти месяцы — 309 млрд руб.), говорит гендиректор DSM Group Сергей Шуляк. Государство в ближайшие несколько лет планирует увеличить долю в закупках российских ЖНВЛП, а лекарства для лечения больных сахарным диабетом входят в список жизненно важных и закупаются государством, объясняет Быков.

В госзакупках к местным компаниям не применяется понижающий коэффициент в 15% (если победителем конкурса становится иностранный производитель, он должен предоставить скидку в 15% от предложенной им цены). Sanofi, безусловно, важен статус российского производителя, говорит Галкова. Nycomed учитывала возможные преференции, но этот фактор не был определяющим, уверяет Соустин.

Важны и льготы, которые местные и федеральные власти дают инвесторам. Например, Sanofi пользуется льготой в 50% от ставки налога на имущество, действующей в Орловской области, говорит Галкова. Novartis как резидент особой экономической зоны (компания строит завод в ОЭЗ «Новоорловская» в Санкт-Петербурге) теоретически может быть освобождена от налога на землю, имущество и транспорт на пять и более лет, говорит представитель компании Сергей Зверев. «Насколько нам известно, также на территориях ОЭЗ должен действовать режим свободной таможенной зоны», — добавляет он.

При принятии решения локализовать производство Novo Nordisk учитывала налоговые льготы, но это не было определяющим фактором, говорит Быков: важнее вернуть вложенные инвестиции, в том числе и за счет участия в госпрограммах.

За счет расширения производственных мощностей в России компании смогут расширить географию поставок продукции и на другие рынки (особенно это актуально при развитии территории единого таможенного пространства), продолжает Шипков. Teva может поставлять лекарства с российского завода в любую точку земного шара, подтверждает Дубинин.

Чужое лекарство

Для Pfizer организация контрактного производства целесообразнее развития производства с нуля, передала директор по взаимодействию с органами государственной власти и связям с общественностью компании Татьяна Смирнова. (Pfizer по контракту с российской «Петровакс фарм» производит вакцину против пневмококковой инфекции.) Контрактное производство — распространенная в мире практика. Для этого есть несколько причин: строить и содержать завод в каждой стране присутствия невозможно — у многих компаний уже есть налаженные производства, а на локальном рынке может быть потребность только в каком-то конкретном лекарстве, объясняет Смирнова. Так произошло с вакциной в России.

Размещая производство на мощностях российского партнера, иностранные компании не тратят деньги на строительство, а несут затраты на изучение рынка и due diligence, но при этом пользуются многими преференциями локального производителя, отмечает директор аналитической компании Cegedim Strategic Data Давид Мелик-Гусейнов. Например, зарубежные производители ЖНВЛП получают возможность индексировать цены на свои препараты на уровень инфляции (у зарубежных компаний такого права нет), говорили топ-менеджеры «Фармстандарта» (производит на своих мощностях лекарства для многих зарубежных компаний) в сентябре 2011 г. За девять месяцев 2011 г. эта компания продала товаров сторонних производителей на 11,7 млрд руб., или на 91,8%, больше, чем за те же месяцы 2010 г. (общий объем продаж «Фармстандарта» за этот период — 26 млрд руб.).

Такое сотрудничество выгодно и для российских компаний, поскольку позволяет им загрузить мощности и получить в партнеры крупного иностранного игрока, продолжает Мелик-Гусейнов. Риски же партнеры делят между собой.

У «Акрихина» сейчас шесть партнеров — зарубежных компаний, в кооперации с которыми производится 10 торговых марок лекарств, передал президент компании Ян Слоб. В 2010 г. на долю кооперационного производства пришлось 13,6% в упаковках и 24,5% в деньгах в общем объеме производства «Акрихина». Сотрудничество с зарубежными компаниями, по словам Слоба, ведется по двум схемам: контрактного производства (20% от объема выпуска лекарств по кооперации) и лицензионного (80%, в этом случае «Акрихин» кроме производства занимается дистрибуцией и продвижением препаратов на российском рынке). Партнерство по контрактной схеме оправданно при достаточных объемах загрузки производства, поскольку позволяет снизить долю прямых затрат в структуре себестоимости продукции, продолжает Слоб. А производство по контракту часто позволяет российскому производителю получить или развить определенные производственные технологии.

Партнеры для медтехники

Из крупнейших поставщиков медицинского оборудования — GE, Siemens, Toshiba и Philips (эти данные приводил российский производитель «Электрон» в 2010 г.) — о проектах по производству оборудования в России объявили двое: GE Healthcare и Philips.

Потенциал российского рынка медицинской техники велик, ежегодно продажи здесь прибавляют по 10-12% в деньгах, передал вице-президент Philips, глава сектора «Здравоохранение» (Россия, Украина, Белоруссия, Закавказье и Центральная Азия) Владимир Габриелян. Он объясняет рост большим объемом государственных инвестиций в отрасль. По количеству основных видов медоборудования на душу населения Россия отстает от развитых стран в 3-5, а по некоторым видам и в 15 раз, говорит президент и гендиректор «GE Healthcare в России и СНГ» Вячеслав Грищенко. В планах государства к 2020 г. увеличить долю отечественного оборудования на внутреннем рынке с 20 до 40%, отмечают оба собеседника «Ведомостей». Такие планы обозначают большой потенциал для роста рынка и серьезный аргумент в пользу локализации, создающей перспективы расширения бизнеса в России, говорит Грищенко.

Но производители медицинской техники в отличие от фармпроизводителей пока не спешат строить заводы, предпочитая работу по контракту или создание совместных предприятий (СП) с российскими компаниями. У GE Healthcare есть СП с управляющим холдингом «Ростехнологий» — «РТ-биотехпромом», а также контрактное производство с российской компанией МТЛ. Philips сотрудничает с компанией «Электрон» и госкорпорацией «Росатом». Для создания производства полного цикла может не хватать объемов потребления внутреннего рынка, а также ясных перспектив сбыта, считает Третьякова из IMEDA.

Сотрудничество выгодно с точки зрения соотношения инвестиций и дальнейших бизнес-перспектив, говорит Габриелян. Создание СП — самый быстрый и надежный формат локализации: он позволяет использовать потенциал российских компаний, которые уже хорошо знают рынок и наладили производственный процесс, отмечает Грищенко. Еще один аргумент в пользу совместного предприятия — распределение рисков между партнерами, продолжает топ-менеджер GE Healthcare. Для Philips также важна поддержка российского правительства, отдающего приоритет локальным производителям, говорит Габриелян.

От сотрудничества выигрывают и российские компании, отмечает Габриелян: у них пока нет всей полноты знаний в области медицинских технологий, современной базы разработок и достаточной экспертизы для выхода на внешние рынки, а партнерства дают им возможность стать в один ряд с крупнейшими мировыми производителями. «Электрон» благодаря сотрудничеству с Philips получил возможность равноправно участвовать в разработке и производстве сверхсовременного медицинского оборудования, «компетенциями на создание которого обладали единицы крупнейших брендовых компаний в мире», передал главный исполнительный директор НИПК «Электрон» Александр Элинсон. Это повышает престиж российской промышленности не только внутри страны, но и на мировом рынке, отмечает он.

В дальнейшем Грищенко не исключает строительство завода с нуля совместно с «РТ-биотехпромом» «при условии высокого спроса и гарантии больших госзаказов».

У Siemens есть проекты по локализации в секторах индустрии и энергетики и сейчас компания изучает потенциал локализации в сфере медицинского оборудования, передал директор сектора «Здравоохранение» Siemens в .

C представителем Toshiba связаться не удалось.

Инвестиции в будущее

Переносить в Россию компании готовы не только производства.

AstraZeneca, рассказывает Мочалин, рассматривает три направления сотрудничества: научно-исследовательские проекты (например, создание в Санкт-Петербурге научно-исследовательского центра, сфокусированного в том числе на развитии биоинформатики), клинические исследования и передачу ноу-хау через инвестиции в образование врачей. В России сильна фундаментальная наука, а любые прикладные разработки основаны на фундаментальных исследованиях, объясняет Мочалин.

Philips совместно с «Росатомом» планирует заняться научно-исследовательскими разработками, в том числе проведением клинических исследований, сообщала компания в июне.

Novo Nordisk уже вкладывает в России в научные разработки и клинические исследования, говорит Быков. На Западе для проведения клинических исследований некоторых препаратов просто не хватает пациентов, это порой приводит к утрате навыков врачами, занимающимися исследованиями, объясняет Быков, в России же достаточно и пациентов, и высококвалифицированных врачей, готовых проводить исследования по международным стандартам.

Еще одно направление для инвестиций — кадры. Такие программы есть, например, у Nycomed (с правительством Ярославской области), Novartis (с партнерами), Pfizer (с администрацией Санкт-Петербурга, Санкт-Петербургской химико-фармацевтической академией и российским производителем «Биокад»), GE Healthcare, говорят представители компаний. Среди этих программ есть ориентированные на подготовку специалистов для производства, обучение медицинского персонала и проч. В России есть площадки с хорошей технологией и оборудованием, но «безумно не хватает людей», говорил на конференции Pharma Russia старший директор по развитию производства Pfizer в . Проблема нехватки специалистов существует, подтверждал на конференции Pharma Russia профессор, доктор фармацевтических наук Владимир Дорофеев. Одно из объяснений этому — устаревшие образовательные стандарты. Традиционное российское фармацевтическое образование было нацелено на работу в аптеке, а основным нормативным документом до сих пор остается государственная фармакопея 1968 г. выпуска, отмечал Дорофеев.

Поддержка на бумаге

Локализация приведет к развитию российской фармацевтической и медицинской промышленности, признают почти все собеседники «Ведомостей». Но не все они видят процесс в радужном свете.

Курс на локализацию декларируется, но на деле государством не поддерживается: начать хотя бы с того, что легитимно закрепленных критериев локального продукта не существует, говорит Слоб. Значит, у компаний нет ясного представления, например, о том, при каких условиях они смогут претендовать на единственную, по сути, государственную льготу — преференцию в 15% от цены при госзакупках, добавляет Шипков. Сейчас страной происхождения товара по Таможенному кодексу считается та страна, где товары были «подвергнуты достаточной переработке» в соответствии с установленными кодексом критериями. Минпромторг в прошлом году предложил считать локальными компаниями владельцев патентов, производителей значимых компонентов (что это, не пояснялось), а также тех, кто локализовал полный цикл производства (за исключением производства субстанций). Получить комментарии Минпромторга не удалось.

Для тех участников рынка, кто продекларировал или уже начал инвестиционные проекты по созданию в России собственных производств, инвестиции не продиктованы экономической целесообразностью, уверен Слоб, себестоимость производства, например, в Индии, Китае или странах Восточной Европы на 30-50% ниже, чем в России. Расходы на строительство и эксплуатацию завода в России будут выше, чем в другой европейской стране с более мягким климатом, соглашается Соустин. И это не считая забюрократизированности и коррупциогенности российской экономики, продолжает Слоб, такие инвестиции — риск-менеджмент на случай, если государство в будущем даст зеленый свет в госзакупках локально произведенным препаратам.

Угроза для зарубежных компаний может быть в том, что российская фармотрасль так и не перейдет на полноценные стандарты GMP (должны стать обязательными для всех компаний с 2014 г. — «Ведомости») и в результате «иностранцам» придется конкурировать с дешевыми и некачественными дженериками, говорит Дубинин.

Непонятно, как будет осуществляться регистрация препаратов, продолжает сотрудник одного зарубежного фармпроизводителя: когда локализующиеся компании начнут производить здесь свои лекарства, им потребуется внести изменения в регистрационные досье (комплект документов, необходимый для регистрации препаратов; содержит в том числе сведения об упаковке) — большой поток документов пойдет в Минздравсоцразвития. «Но если такие изменения не успеют внести в срок, то производства будут пустовать или работать не на полную мощность», — опасается он.

Неясны перспективы развития концепции лекарственного возмещения или страхования (о введении лекарственного страхования чиновники разных уровней заявляли еще до кризиса, но вопрос был отложен. — «Ведомости»), нет понятных преференций для инвесторов — во многих странах их обеспечивают инфраструктурой, дают налоговые послабления и упрощают процедуры вывода лекарств и т. д., продолжает Шипков.

Производители медицинских изделий осторожно подходят к обещаниям по локализации, поскольку неясны перспективы внутреннего сбыта, считает Третьякова. Кроме того, Россия не сможет стать глобальной производственной площадкой до тех пор, пока не будут решены проблемы регуляторно-правового вакуума (в России нет закона, регулирующего обращение медицинских изделий, нет общей терминологии), гармонизации стандартов и требований с международными нормами, а также налогообложения, продолжает Третьякова, например, ввозная ставка НДС на запасные части и блоки к медицинскому оборудованию — 20%, а на готовые изделия — 0%, очевидно, что даже частичная сборка экономически нецелесообразна. При этом отечественная промышленность не сможет обеспечить 100% необходимых элементов — средняя степень локализации таких производств в мире — 20%, добавляет она.

«Основной фактор, влияющий, на наш взгляд, на инвестиционную привлекательность в производстве, R&D и продвижении, — отсутствие четкого заказа со стороны государства», — говорил на конференции Pharma Russia заместитель гендиректора Stada CIS Иван Глушков, факторов, которые должны убедить компании производить препарат в России, сейчас нет. «Сейчас это эмоциональная вера. Но акционерам на Франкфуртской бирже объяснять, почему мы верим, непросто», — отмечал Глушков.

Быстроразвивающиеся фармацевтические рынки

ЦВТ «ХимРар», 14.11.2011

Эксперты группы компаний Ремендиум анализируют тенденции развития быстроразвивающихся фармацевтических рынков

Прошло уже почти 5 лет с тех пор, как международная исследовательская компания IMS Health впервые употребила термин «быстроразвивающиеся фармацевтические рынки», характеризуя с его помощью процесс перемещения области наиболее интенсивного роста мирового фармрынка из экономически развитых в интенсивно развивающиеся страны — Китай, Бразилию, Россию, Индию, Мексику, Турцию и Южную Корею.

В ноябре 2006 г. компания IMS Health констатировала серьезные изменения, происходящие на мировом фармрынке. Они выразились в географическом смещении основных двигателей его роста: если прежде это были развитые страны (США, Япония, Франция, Германия, Италия, Великобритания, Испания, Канада), то теперь — динамично развивающиеся фармрынки (Китай, Бразилия, Россия, Индия, Мексика, Турция и Ю. Корея). Темпы роста последних, на тот момент превышали в 2 раза уровень роста мирового фармрынка. Согласно прогнозам на период г., суммарная доля этих стран должна находиться на уровне 12% мирового фармрынка, вклад в рост рынка должен составить около 20% , а суммарный объем вливаний в мировой рынок — 58 млрд. долларов. Наибольшим потенциалом роста, как полагали, обладал Китай, который к 2011 г. должен был занять, по прогнозам, 6 место среди всех фармрынков (CAGR оценивался в 14% с 2006 по 2011 гг.)

Реалии сегодня

С тех пор как было впервые введено понятие «pharmerging markets», мировой фармацевтический ландшафт претерпел существенные изменения и получил новые направления развития. За это время истекли сроки на многие патенты, дженерики увеличили свое присутствие на рынке, биотехнологическая индустрия (ключевая область развития) стала постоянно недофинансироваться. И повсеместно правительство разных стран стало применять жесткие меры по развитию своих фармацевтических рынков. Между тем темпы роста фармрынков экономически развитых стран стали замедляться.

Мировой экономический кризис также в разной степени сказался на различных странах, создавая дополнительные трудности для развития мирового фармрынка. Во многих развивающихся странах уровень личных расходов населения на медицинское обслуживание многократно превышало государственное финансирование, что повлияло на политику здравоохранения.

В большей степени пострадали страны, которые в значительной мере зависимы от нефти и других сырьевых ресурсов. Так, например, Россия, ВВП которой на 40% состоит из дохода от нефти и газа, почувствовала серьезные изменения после кризиса и столкнулась с такими проблемами, как преобразование системы регулирования цен на ЛС, запреты на их продвижение, перераспределение влияния в цепочке поставок. Турция также пострадала от мирового кризиса, столкнувшись с такими проблемами, как жесткие меры учета себестоимости и дальнейшие изменения в ценообразовании и механизмах реимбурсации.

Фармрынок Мексики, развитие которого стимулирует высокая доля стареющего населения, также испытал ряд трудностей: давление со стороны правительства на ценообразование, рост объемов использования дженериков, низкая лояльность к оригинальным брендам. Другие рынки, например Китая, тем временем продолжали наращивать темпы развития. Фармрынок Китая достиг в 2009 г. абсолютного роста в 27%, что на 13% выше, чем это прогнозировалось в 2006 г. Общий вклад 7 фармрынков в рост мирового фармрынка составил в 2009 г. 29% (ожидалось 20%).

Кроме этого, позитивная динамика развития в других частях мира позволила изменить мировой фармацевтический ландшафт, и список быстроразвивающихся фармрынков пополнился новым набором стран. В дополнение к основным 4 странам (Китай, Бразилия, Россия, Индия) появились еще 13, которые достигли определенного уровня экономического развития и объема рынка.

Пересмотр возможностей развивающихся фармрынков

В 2009 г. компанией IMS был проведен новый анализ быстроразвивающихся фармрынков. Изначально мировая экономика была разделена на развитые и развивающиеся страны на основе душевого показателя ВВП с пороговым значениемдолл. В свою очередь, развивающиеся страны были разделены по макроэкономическим индикаторам и показателям рынка, включая ВВП, с учетом прогнозов IMS Health относительно развития этих стран. Новый подход к анализу распределил эти страны по принципу минимального вклада в суммарный объем мирового фармрынка с 2008 по 2013 гг.

Таким образом, компания IMS Health выделила 3 группы развивающихся стран: группа 1 — Китай, группа 2 — Бразилия, Индия, Россия, группа 3 (места соответствуют рейтингу IMS Health) — 5. Венесуэла, 6. Польша, 7. Аргентина, 8. Турция, 9. Мексика, 10. Вьетнам, 11. Ю. Африка, 12. Тайланд, 13. Индонезия, 14. Румыния, 15. Египет, 16. Пакистан, 17. Украина.

В настоящее время Китай с ВВП, равным 8 трлн. долларов и прогнозируемым к 2013 г. объемом вливания в мировой фармрынок в размере 40 млрд. долл., занимает первую позицию среди быстроразвивающихся стран. Ожидается, что Китай, занимающий в настоящее время третью позицию после США и Японии, станет лидером на мировом рынке к 2027 г. Уже сейчас Китай является крупнейшим рынком для нескольких отраслей промышленности, таких как производство автомобилей, мобильных телефонов и телевизоров.

Фармрынок Китая, стимулируемый огромной численностью населения (1,3 млрд. чел.), увеличивающимся спросом на лекарства от хронических болезней, растет в среднем на 25% в год. 2 группа: Бразилия, Россия, Индия. Ожидается, что Бразилия, Россия, Индия с ВВП, составлявшим в 2008 г. 2-4 трлн. долларов, к 2013 г. вольют в мировой фармрынок 5-15 млрд. долларов. Интенсивный рост фармрынка Бразилии — 20% в год — обусловлен высокой долей городского населения (85%), больше потребляющего ЛС, чем сельское, а также развитием обязательного медицинского страхования, охватывающего 90% населения, и увеличением объема дополнительного частного медстрахования. Однако расходы населения на лекарства остаются высокими, а доходы у большей его части — достаточно низкими, что ограничивает количество людей, способных платить за дорогие инновационные препараты.

В последнее время здесь произошли некоторые перемены, а именно: рост конкуренции среди препаратов генерического происхождения, рост инвестиций со стороны правительства в развитие государственных фармзаводов. Российский рынок также продемонстрировал значительный рост и немалый потенциал для развития, несмотря на ряд событий, произошедших в последнее время: введение государственного регулирования цен на лекарства, внедрение программ модернизации здравоохранения и поддержки развития отечественной фармотрасли (российских производителей), обсуждение закона об обязательном медицинском страховании. Индия в последние годы развивалась благодаря внешним производителям, а также благодаря росту среднего класса, развитию сельскохозяйственных рынков и улучшению медицинской инфраструктуры в целом. Вызывает тревогу доминирование локальных компаний и отсутствие регулирования права интеллектуальной собственности.

3 группа: Последователи

К 3 группе относятся так называемые последователи (группа из 13 стран, см. выше) — это страны, по уровню развития стоящие после стран первых 2 групп, суммарный объем ВВП которых составляет менее 2 трлн. долларов, а ожидаемый вклад в развитие мирового фармрынка к 2013 г. выражается в сумме 1-5 млрд. долларов. Так, например, Румыния, чей рост сейчас составляет 23%, остается развивающейся страной по сравнению со своими европейскими партнерами (из Центральной и Восточной Европы). Несмотря на снижение бюджетов здравоохранения и изменения в ценовом регулировании, ряд обстоятельств позитивно скажутся на дальнейшем развитии страны. Речь идет об улучшении качества госпитальных услуг, росте объемов медицинского страхования, децентрализации здравоохранения, расширении границ реимбурсации для пенсионеров, диспансеризации населения для предотвращения хронических болезней.

Вьетнам также является привлекательным фармрынком, что обусловлено преобладанием высоковозрастной категории населения (старше 65 лет), ростом частных медицинских страховых услуг и увеличением государственного финансирования здравоохранения. Египет также обладает большим потенциалом благодаря росту инвестиций в здравоохранение и более жесткому регулированию прав интеллектуальной собственности, быстрорастущему населению, значительному росту розничного рынка.

Таким образом, 17 быстроразвивающихся фармрынков уже приближаются к развитым странам по доле в общем объеме мирового фармрынка. В 2009 г. суммарный рост объемов рынков этих стран составил 37% от общего роста мирового фармрынка, а в 2013 г., по прогнозам, достигнет 48%. Ожидается, что к 2013 г., 8 из 17 быстроразвивающихся стран войдут в рейтинг 20 ведущих фармрынков, где Китай будет занимать 3 место. Таким образом, маленький сегмент быстроразвивающихся рынков, станет областью наиболее интенсивного развития мирового фармрынка.

«Падение числа российских публикаций составит примерно 10%»

Газета.ru, 17.11.2011

Евгений Онищенко, научный сотрудник Физического института им. РАН, ищет причины неудач последних космических миссий

Провалы российских космических миссий – прямое следствие политики, проводимой властями в отношении науки. Статистика также фиксирует, что в нашей науке складɵвается крайне тревожная и неблагоприятная ситуация. Соответствующие данные приводит научный сотрудник Физического института им. , один из организаторов акции протеста ученых, аспирантов и студентов 13 октября 2011 года.

Провалы российских космических миссий – прямое следствие политики, проводимой властью в отношении науки. Статистика также фиксирует, что в нашей науке складывается крайне тревожная и неблагоприятная ситуация. Соответствующие данные приводит научный сотрудник Физического института им. , один из организаторов акции протеста ученых, аспирантов и студентов 13 октября 2011 года.

Вопреки транслируемой телевидением благостной картине российских «наукоградов», населенных довольными молодыми учеными, работающими на дорогом современном оборудовании, цифры говорят о том, что ситуация в российской науке продолжает ухудшаться все более стремительными темпами.

Ученые, денег не будет!

Проект бюджета на 2011 год, где планируется сокращение финансирования РАН и РФФИ, заставляет ученых думать, что российские власти перешли к открытым военным действиям по ликвидации остатков фундаментальной...

Как и в других сферах деятельности, в науке есть показатели, по которым можно судить о том, насколько хорошо идут дела. Важнейшими из таких наукометрических показателей являются число публикаций в научных журналах и их цитируемость. Наблюдение за их динамикой для разных стран позволяет судить об изменениях, которые происходят в научной сфере этих стран: наблюдается ли развитие или деградация научного потенциала страны.

Число статей является показателем валового объема получаемых исследователями научных результатов, а цитируемость статей отражает значимость полученных результатов, интерес к ним со стороны научного сообщества. Поскольку для опубликованной статьи цитируемость накапливается годами, то увеличение или уменьшение объема финансирования науки, действия или бездействие властей сказываются на цитируемости статей со значительным запозданием.

Изменение числа статей быстрее отражает происходящие перемены, поэтому для анализа происходящего в последние годы правильнее отслеживать изменение именно этого показателя.

Минфин сказал науке «нет»

Ситуация вокруг главного российского научного фонда – РФФИ – наглядно показывает, что министерские чиновники в своих действиях руководствуются не мнением экспертного сообщества и даже не указаниями...

Для анализа я использовал наиболее авторитетную международную базу данных по научным публикациям Web of Science корпорации Thomson Reuters. Она включает информацию о публикациях в более чем 10 тысячах наиболее авторитетных научных журналов мира (в том числе российских) по естественным, техническим, гуманитарным и общественным наукам.

ЧИСЛО СТАТЕЙ УЧЕНЫХ ИЗ СТРАН БОЛЬШОЙ ВОСЬМЕРКИ, СТРАН БРИК, РЯДА АКТИВНО РАЗВИВАЮЩИХСЯ АЗИАТСКИХ СТРАН, А ТАКЖЕ РЯДА СРЕДНЕРАЗВИТЫХ ЕВРОПЕЙСКИХ СТРАН ТЫСЯЧ ШТУК (ПО ДАННЫМ WEB OF SCIENCE)

СТРАНА 1993 Г. 2003 Г. 2009 Г.

1 Китай 9,9 36,8 132,2

2 Бразилия 4,8 13,8 34,4

3 Индия 15,5 19,2 43,4

4 Россия 25,0 26,2 29,8

5 США 127,5 317,5 408,1

6 Япония 58,5 81,1 91,7

7 Германия 52,5 77,5 105,1

8 Франция 41,9 54,0 74,2

9 Италия 25,2 38,8 63,4

10 Англия 58,1 73,3 93,5

11 Канада 34,9 38,6 61,5

12 Южная Корея 3,4 17,5 42,6

13 Иран 0,3 1,8 16,3

14 Тайвань 5,2 11,6 24,1

15 Турция 1,9 7,6 24,9

16 Польша 6,3 11,9 21,4

17 Испания 15,2 26,5 49,3

18 Португалия 1,4 4,0 9,9

19 Греция 3,0 6,3 13,0

Приведенные в данной таблице данные показывают, что, независимо от политического строя, культурных особенностей, места на карте и размера территории, действует единая закономерность:

страны, в которых происходит быстрое экономическое и научно-техническое развитие, демонстрируют ускоренный (по отношению к наиболее развитым странам мира) рост числа научных статей.

Даже в странах, не претендующих на технологическое лидерство и не имеющих сильных позиций в фундаментальной науке, с неизбежностью развивается «публикабельная» наука: она необходима им, чтобы обеспечить подготовку квалифицированных кадров, способных если не развивать, то хотя бы уметь воспринимать современные технологии. Развитие науки до определенного уровня необходимо хотя бы для того, чтобы быть в состоянии поддерживать инфраструктуру современного общества.

Как видно, Россия идет собственным путем: в последние десятилетия шла деградация научного потенциала страны, а не его рост.

ЧИСЛО СТАТЕЙ УЧЕНЫХ ИЗ СТРАН БРИК И РЯДА АКТИВНО РАЗВИВАЮЩИХСЯ АЗИАТСКИХ СТРАН, ТЫСЯЧ ШТУК (ПО ДАННЫМ WEB OF SCIENCE)

СТРАНА 2006 Г. 2007 Г. 2008 Г. 2009 Г. 2010 Г. 2011 Г. (ОЦЕНКА)

1 Россия 25,9 27,4 29,4 29,8 28,9 27

2 Китай 91,7 100,0 114,7 132,2 146,2 160

3 Бразилия 22,0 27,8 32,2 34,4 35,8 37

4 Индия 31,1 36,3 42,3 43,5 46,2 48

5 Южная Корея 32,6 34,0 38,2 42,6 45,4 48

6 Иран 7,3 10,6 13,1 16,3 18,5 21

7 Тайвань 19,7 21,0 23,3 25,2 25,9 27

8 Турция 18,5 21,2 22,0 24,1 24,9 26

Только во второй половине первого десятилетия XXI века (см. таблицу) начался некоторый рост числа публикаций российских ученых. Однако хорошего, как говорится, понемногу: в 2010 году начался спад числа статей российских ученых, и похоже, в этом году он только ускорится. По оценкам, за два последние года падение числа российских публикаций составит примерно 10%. Это беспрецедентно, такого нет нигде. Ни в США с их колоссальным дефицитом бюджета, ни в Японии с ее многолетней экономической стагнацией и Фукусимой, ни даже в погрязшей в долгах Греции, непрерывно сотрясаемой забастовками. Не говоря уже о многих развивающихся странах, демонстрирующих устойчивый рост числа публикаций.

Фундаментальный детектив

Судьба самого авторитетного научного фонда страны — Российского фонда фундаментальных исследований (РФФИ) – в ближайшее время может решиться самым неблагоприятным для российской науки образом....

Происходящее можно оценивать как полный провал политики, проводимой руководством Минобрнауки, особенно с учетом того факта, что с 2006-го по 2011 годы бюджетное финансирование гражданских исследований и разработок выросло более чем в три раза (без учета инфляции).

В подготовленных самим Минобрнауки (как до, так и после начала кризиса) документах одним из ключевых показателей успешности государственной политики в области науки является удельный вес России в общем числе публикаций в ведущих научных журналах мира (по данным Web of Science), который должен расти.

Таким образом, министерство само свидетельствует: об успешности государственной научной политики должен говорить не просто рост общего числа публикаций российских ученых, а рост с опережающими среднемировые темпами.

Ситуация в российской науке ухудшается в первую очередь из-за колоссального бюрократического давления на науку, ярчайшим олицетворением которого является закон 94-ФЗ, а также из-за фактического свертывания массовой грантовой поддержки науки, осуществляемой ведущими научными фондами России. В скобках можно заметить, что нужно иметь колоссальный интеллект, чтобы, с одной стороны, записывать в стратегические документы увеличение числа публикаций, а с другой – срезать финансирование ведущего научного фонда России, Российского фонда фундаментальных исследований (РФФИ), проекты которого дают более трети всех российских статей в ведущих научных журналах.

Минобрнауки предпочитает раздавать деньги многомиллионными и миллиардными кусками, однако такие деньги у нас легче конвертируются в особняки и «лексусы» разного рода начальства, чем в значимые научные результаты.

К примеру, этим летом Андрей Фурсенко говорил, что следует выделить средства на несколько мегаустановок, в том числе новый синхротрон для Курчатовского института стоимостью 45 миллиардов рублей – это в 2,5 раза больше того, что планируется выделить на финансирование РФФИ в ближайшие три года. В Курчатовском институте есть синхротрон, который директор института Михаил Ковальчук характеризует как уникальную мегаустановку мирового класса. За много лет господин Ковальчук так и не добился того, чтобы синхротрон работал эффективно: пока он является мировым чемпионом по мизерности выхода научного продукта.

С использованием синхротрона публикуется где-то 20 статей в научных журналах в год, тогда как за рубежом установки схожего класса дают по 200–400 публикаций в год, а наиболее продвинутые – до тысячи.

В лучшем случае Андрей Фурсенко говорит о необходимости выдать новую порцию мегагрантов. Хотя для разумного человека очевидно, что крупные гранты для поддержки лучших должны быть вершиной грантовой пирамиды, а ее основанием – массовая грантовая поддержка научных исследований через научные фонды. Но обеспечить выделение незначительных на фоне общего финансирования науки средств для научных фондов Андрей Фурсенко не в состоянии. Он говорит о том, что поправки, предусматривающие увеличение финансирования РФФИ, можно будет внести в рабочем порядке в следующем году. Похоже, министр не понимает специфики работы РФФИ: объемы финансирования проектов по массовым конкурсам (а именно об их увеличении идет речь) определяются в начале года, поэтому увеличение финансирования фондов в середине года совершенно нерационально.

«Ученым не интересно облагораживать своим присутствием праздник распила»

Минобрнауки проигнорировало мнение более 2200 ученых, выраженное в письме, направленном президенту Медведеву. О том, почему так происходит и могут ли ученые еще что-то сделать, в своей лекции на «Газете. Ru»...

Конечно, можно кивать на Минфин, который выступает против увеличения финансирования фондов, отсылая к результатам проверок прокуратуры, выявившей нарушения вроде закупки геологами за 450 тысяч рублей автомобиля УАЗ за средства РФФИ. Нарушение, конечно, страшное – не чета 4 миллиардам долларов в «Транснефти» или крышеванию игорного бизнеса. Но чиновникам Минфина следовало бы включить голову и задуматься. Пусть даже РФФИ – очаг злоупотреблений и коррупции, как они склонны представлять (вопреки реальности, но пусть).

Но что же тогда представляет собой конкурсное финансирование научных исследований по программам Минобрнауки, раз министерские программы, при гораздо больших объемах финансирования, дают в несколько раз меньший публикационный выход, чем РФФИ?

Однако главным ответственным за провал научной политики последних лет является отнюдь не замминистра финансов Татьяна Нестеренко, уже не первый год возражающая против увеличения финансирования РФФИ: для нее научные фонды – капля в море, лень разбираться. И даже не курирующая науку в , составившая совершенно неадекватное представление о работе научных фондов и не желающая его менять под влиянием аргументов и фактов. Основную долю вины за провал несет команда Андрея Фурсенко.

Впрочем, разделить ответственность с ним может и партия «Единая Россия», представителям которой предстоит в пятницу, 18 ноября, определиться с позицией относительно внесенных поправок к закону о бюджете, предусматривающих увеличение финансирования РФФИ.

Ученые нашли друзей и врагов науки

Независимая газета, 15.11.2011

После митинга ученых, аспирантов и студентов прошел ровно месяц, и представители протестующих подвели итоги своего противостояния с властями

Всемирный банк подсчитал объем рынка информационно-коммуникационных технологий (ИКТ). Несмотря на то что в России запущена программа модернизации, она пока отстает от крупнейших держав в этом сегменте — на затраты в области ИКТ приходится лишь 1,8% от общемировых.

В распоряжении издания оказались документы Всемирного банка, в которых называется общемировой объем ИКТ-отрасли на 2011 год — 3,279 трлн долл., а также доля российского ИКТ от общемирового показателя. В презентации специалиста по ИКТ-политике банка Тима Келли отмечается, что на затраты РФ в ИКТ приходится 1,8% в 2011 году, или 1770 млрд руб.

По результатам 2010 года Минкомсвязи озвучивало свои данные, согласно которым объем отечественного рынка ИКТ составил 1919,1 млрд руб.

В отчете отмечается, что лидером рынка ИКТ является США: на их долю приходится более 28% затрат в сегменте. Далее следуют еврозона (26,1%), Япония (9,3%), Китай (8,1%) и Индия (2,2%).

В отчете также отмечается, что российский регион довольно перспективен и может быть полезен участникам БРИКС, так как в нашей стране «сосредоточены высокотехнологичные технические и инженерные ресурсы». Также Россия может быть полезна тем, что «соседствует с ключевыми игроками данного рынка — Китаем, Японией и США». По данным Келли, в 2011 году число взрослых российских интернет-пользователей возрастет до 47% от всего населения государства.

|

Из за большого объема эта статья размещена на нескольких страницах:

1 2 3 4 5 6 7 |