Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Основной целью создания и деятельности Предприятия является хозяйственная деятельность, направленная на извлечение прибыли для удовлетворения социальных и материальных потребностей Участников Предприятия, удовлетворения общественных потребностей в его продукции, работах, услугах.

Учредители несут ответственность по обязательствам в размере Уставного капитала, который был создан за счет средств Учредителей.

После внесения обязательных платежей прибыль предприятия распределяется между Учредителями.

В имеется уставный капитал и добавочный капитал.

Основной формой осуществления полномочий трудового коллектива является общее собрание, решающее вопросы заключения коллективного договора и порядка предоставления социальных льгот работникам из фондов трудового коллектива. Предприятие осуществляет розничную торговлю одеждой.

Функции включают изучение рынка производителей, потребителей, т. е. маркетинговые мероприятия, приобретение продукции производственно-технического назначения и товаров народного потребления у производителей и посредников путем покупки, хранение товаров, осуществление транспортировки грузов, продажа продукции оптом и в розницу, оказание дополнительных услуг, в том числе:

§ информационно-коммерческие услуги;

§ предоставление складских помещений другим предприятиям и организациям;

§ транспортно-экспедиционные услуги.

Фирма работает на рынке одежды уже более трех лет. За этот период времени фирма зарекомендовала себя как надежный деловой партнер. Компания динамично развивается в условиях рыночной конкуренции, проводя разумную ценовую политику, в результате этого идет постоянное увеличение розничных и оптовых объемов продаж.

Целью создания данного предприятия является более полное насыщение рынка промышленными товарами и услугами для удовлетворения потребностей организаций и физических лиц, а также создание дополнительных рабочих мест и получение дополнительной прибыли.

Предметом деятельности предприятия является:

§ организация и проведение розничной торговли промышленными товарами;

§ осуществление оптовых закупок промышленных товаров у отечественных и иностранных производителей;

§ коммерческая деятельность по продвижению товаров на рынки Новосибирской области, инновационная деятельность;

§ торгово-посредническая и рекламная деятельность;

§ осуществление комплекса мер по хранению и контролю качества реализуемых товаров.

обязано:

§ выполнять обязательства, вытекающие из законодательства Российской Федерации и заключенных им договоров;

§ заключать трудовые договоры;

§ полностью рассчитываться с работниками предприятия по заработной плате и социальным пособиям; осуществлять все виды обязательного страхования;

§ своевременно предоставлять декларацию о доходах;

§ уплачивать налоги в соответствии с налоговым законодательством.

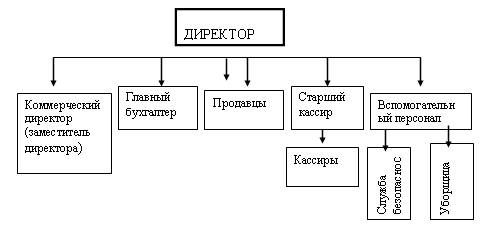

На рис. 1. представлена организационная структура управления Из рис. 1. видно, что высшим органом управления предприятия является директор (одновременно выступающий собственником предприятия), к исключительной компетенции которого относится определение основных направлений деятельности предприятия; решение всех организационных вопросов. Он же руководит планово – экономической работой, занимается подбором кадров, обеспечивает охрану труда, технику безопасности и пожарную безопасность. Директор без доверенности от имени предприятия имеет право представлять его интересы, заключать договоры, выдавать доверенности, утверждать штатное расписание, издавать приказы и указания.

Директору магазина подчиняются его заместитель, бухгалтер, и продавцы, а также вспомогательный персонал (служба безопасности, уборщицы).

Главный бухгалтер является ответственным за ведением бухгалтерской документации, учета и отчетности. В обязанности главного бухгалтера входит: ведение бухгалтерского учета, составление отчетов, участие в проведении экономического анализа хозяйственно-финансовой деятельности предприятия с целью выявления внутрифирменных резервов, предоставления необходимой информации руководству для принятия управленческих решений.

За розничную торговлю отвечают непосредственно директор магазина и продавцы.

Рис. 1. Схема управления магазином

Коммерческий директор руководит коммерческой деятельностью предприятия, в его ведении находятся вопросы организации технологических операций и хозяйственного обслуживания. Коммерческую работу по закупке и реализации товаров коллегиальным образом осуществляют два помощника директора.

Коммерческая деятельность по закупке включает следующие направления:

- организация хозяйственных связей с поставщиками;

- оценка расчетов с поставщиками.

Документами, регламентирующими правила продажи товаров, являются:

1) Закон Российской Федерации «О защите прав потребителей».

2) Постановление Правительства РФ от 9 января 2001 г. №55 «Об утверждении Правил продажи отдельных видов товаров, перечня товаров длительного пользования, на которые не распространяется требование покупателя о безвозмездном предоставлении ему на период ремонта или замены аналогичного товара, и перечня непродовольственных товаров надлежащего качества, не подлежащих возврату или обмену на аналогичный товар других размера, формы, габарита, фасона, расцветки или комплектации» в редакции Постановлений Правительства РФ от 20.10.98 № 000, от 02.10.99 № 000 и от 01.01.2001 №81.

В соответствии с Правилами продавец (любая организация, осуществляющая продажу товаров по договору розничной купли-продажи) обязан соблюдать обязательные с учётом профиля и специализации своей деятельности требования, установленные в государственных стандартах, санитарных, ветеринарных, противопожарных правилах и других нормативных документах.

Продавец должен располагать необходимыми помещениями, оборудованием и инвентарём, обеспечивающими в соответствии с требованиями стандартов сохранение качества и безопасности товаров при их хранении и реализации в месте продажи, надлежащие условия торговли, а также возможность правильного выбора покупателями товаров.

Настоящие Правила в наглядной и доступной форме доводятся продавцом до сведения покупателей.

Правилами работы предприятий розничной торговли установлено, что товарный профиль и тип предприятия определяются его уставом.

При закрытии предприятия на обеденный перерыв или по окончании рабочего дня кассиры прекращают работу в точном соответствии с установленными часами работы магазина, но покупатели, имеющие на руках кассовые или товарные чеки, должны быть обслужены.

В магазине самообслуживания все покупатели, находящиеся в торговом зале при закрытии их на обед или по окончании работы, должны быть обслужены.

Закрытие магазина на санитарный день, ремонт, переоборудование и т. п. должно согласовываться с органами местной администрации, о чём покупатели заблаговременно (обычно за 5 дней) оповещаются специальным объявлением.

В магазине представлена следующая информация:

§ указатели расположения отделов, секций или продаваемых товаров;

§ фамилии и инициалы работников торгового зала на рабочих местах или нагрудных знаках;

§ перечень и стоимость оказываемых покупателям услуг;

§ текст Закона Российской Федерации «О защите прав потребителей»;

§ правила, регламентирующие торговую деятельность и продажу отдельных видов товаров;

§ о внеочередном обслуживании отдельных категорий граждан;

§ адреса и телефоны местных органов администрации.

На доступном для покупателей месте находится книга отзывов и предложений, пронумерованная, прошнурованная, заверенная соответствующей подписью и печатью.

В правилах работы магазинов определено:

§ основные положения, связанные с приёмкой, хранением и подготовкой товаров к продаже;

§ порядок продажи товаров;

§ требования, предъявляемые к продавцам;

§ контроль за работой продавцов.

Продажа товаров осуществляется всем гражданам на общих основаниях. Отдельные категории населения должны обеспечиваться льготами, предоставленными законодательством.

Запрещается продажа несовершеннолетним алкогольных напитков, пива, табачных изделий и игральных карт.

Продажа продовольственных и непродовольственных товаров, для которых установлены специальные правила торговли, должна осуществляться с соблюдением этих правил.

При продаже товаров покупателю предоставляется возможность самостоятельно или с помощью продавца ознакомиться с необходимыми товарами. Покупатель вправе осмотреть предлагаемый товар, потребовать проведения в его присутствии проверки свойств или демонстрации его действия, если это не исключено ввиду характера товара и не противоречит правилам, принятым в розничной торговле.

Продавец обязан проводить проверку качества и безопасности предлагаемого для продажи товаров в случае, когда проведение проверок предусмотрено законодательством РФ, обязательными требованиями государственных стандартов или условиями договора.

В магазинах самообслуживания (кроме специализированных хлебных и овощных) отбор товаров покупателями должен производиться только в инвентарные корзины и тележки, размещаемые при входе в зал самообслуживания.

Работникам магазина или отдела самообслуживания не разрешается требовать от покупателей предъявления при входе в торговый зал товаров, приобретённых в других магазинах. Нельзя ставить на низ штампы или делать другие отметки, а также обязывать оставлять личные вещи. Если покупатель изъявил желание оставить при входе в торговый зал хозяйственную сумку, портфель и т. п., то магазин обязан обеспечить их сохранность.

На все реализуемые товары, подлежащие сертификации, предприятия торговли должны иметь сертификаты установленной формы, выданные уполномоченными на то органами. Они должны удостоверить качество товаров, их безопасность для жизни и здоровья людей. Запрещена продажа товаров с истекшими сроками реализации.

При продаже товаров продавец доводит до сведения покупателя информацию о подтверждении соответствия товаров установленным требованиям путём маркировки их в установленном порядке знаком соответствия и ознакомления потребителя по его требованию с одним из следующих документов: сертификатом или декларацией о соответствии; копией сертификата; товарно-сопроводительными документами.

Цены товаров, реализуемых продавцом, а также иные условия договора должны быть одинаковыми для всех покупателей, за исключением случаев, когда федеральными законами или иными нормативными правовыми актами допускается предоставление льгот для отдельных категорий покупателей.

Продавец обязан обеспечить наличие единообразных и чётко оформленных ценников на реализуемые товары с указанием наименования товара, его сорта, цены за вес или единицу товара, подписи материально ответственного лица или печати организации, даты оформления ценника.

Расчёты с покупателями за товары осуществляются с применением контрольно-кассовых машин, за исключением предусмотренных законодательством РФ случаев.

Предлагаемые продавцом услуги связи с продажей товаров могут связываться только с согласия покупателя.

Продавец или организация, выполняющая функции продавца на основании договора с ним, обязаны принять товар ненадлежащего качества у покупателя, а в случае необходимости провести проверку качества товара. Покупатель вправе участвовать в проверке качества товара.

В магазинах, торгующих продовольственными товарами, на доступном месте в торговом зале должны быть установлены контрольные весы, контрольные мерные устройства.

Покупателю представлено право проверки правильности цены, веса и меры отпущенных ему товаров, а также сроков хранения продовольственных товаров и наличие сертификата. Администрация магазина обязана создать для этого необходимые условия.

Отобранные покупателем непродовольственные товары могут храниться на контроле (с обязательной отметкой в товарном чеке о времени их выписки) до оплаты не более часа.

Магазин должен предоставлять покупателю возможность оставлять на хранение оплаченные крупногабаритные и тяжеловесные товары на срок до 3-х суток. В случае доставки крупногабаритного товара силами покупателя продавец обязан бесплатно обеспечить погрузку товара на транспортное средство покупателя.

Контрольно-кассовые машины, используемые на предприятиях торговли, должны быть зарегистрированы в налоговых службах в установленном порядке.

В правилах работы предприятий розничной торговли особое место уделяется требованиям, предъявленным к продавцам, которые должны быть терпеливыми, внимательными, предупредительными, вежливыми и корректными.

Продавец должен хорошо знать ассортимент товаров, их характеристику, назначение, способы использования и ухода за ними. Он должен уметь предложить или помочь выбрать товар покупателю и т. п. В правилах же сформулированы и другие профессиональные требования к продавцам, а также предусмотрен раздел, касающийся контроля за их соблюдением.

Покупатель, которому продан товар ненадлежащего качества, если его недостатки не были оговорены продавцом, вправе по своему выбору потребовать от продавца замены товара, уменьшения цены либо возмещение расходов на устранение недостатков или полного расторжения договора купли-продажи.

2.2 Аналитический и синтетический учет движения товаров на

В розничные торговые организации товары поступают от иногородних (промышленных, сельскохозяйственных, оптовых, внешнеторговых и других организаций) и одногородних поставщиков. На поставку товаров розничные организации, как и оптовые, заключают с поставщиками договоры поставки. Поставка товаров осуществляется поставщиками путем отгрузки их транспортом или передачи товаров покупателю на определенных в договоре условиях. Если в договоре не определено, каким видом транспорта или на каких условиях осуществляется доставка, право выбора вида транспорта или определения условий доставки товаров принадлежит поставщикам.

От местных (одногородних) поставщиков товары в розничные торговые организации доставляются автотранспортом поставщика (если товары принимаются в розничных организациях) или розничной организацией (если товары принимаются в месте нахождения поставщика).

От иногородних поставщиков товары могут поставляться как автомобильным транспортом, так и железнодорожным, водным или авиа транспортом.

Порядок приемки и документальное оформление поступления товаров со складов поставщиков, на железнодорожных станциях, водных пристанях в розничной торговле аналогичен порядку, установленному в оптовых организациях (п. 2.2). Остановимся на особенностях документального оформления получения и приемки товаров в розничной торговле.

Так, в розничных торговых организациях (особенно специализирующихся на продаже продовольственных товаров) чаще, чем в оптовых производится поставка от одногородних поставщиков (хлебозаводы, гормолзаводы, мясокомбинаты и т. д.). Вследствие чего широкое распространение получила централизованная доставка товаров автомобильным транспортом. Если розничная торговая организация имеет сеть подразделений (магазинов), то она разрабатывает графики и маршруты кольцевого завоза, предварительно согласовав их с поставщиками, что обеспечивает значительную экономию транспортных расходов. При централизованной доставке и кольцевом завозе доверенности могут не предъявляться, их заменяет печать (штамп) магазина.

При централизованной доставке товары принимаются по: весу нетто (мясные, колбасные, рыбные); количеству фактически поступивших единиц, измеряемых в штуках, пакетах, пачках и т. п. (молочные, непродовольственные товары); весу брутто за вычетом веса тары по трафарету (масло топленое, сырковая масса, сахар, крупа и др.); количеству мест и весу по маркировке (мороженое) и т. д. Таким образом, товары в розничной торговле принимаются в основном по весу нетто и количеству товарных единиц в каждом тарном месте.

При невозможности перевески товаров без тары вес нетто определяется путем проверки веса брутто в момент его получения и веса тары после освобождения ее из-под товара. Результаты проверки оформляются актом. Акт о завесе тары (ф. № ТОРГ-6) составляется в одном экземпляре членами комиссии с участием представителя заинтересованной организации и передается материально ответственным лицом с товарным отчетом в бухгалтерию организации. Если масса тары превышает массу, указанную в сопроводительных документах поставщика, акт составляется в двух экземплярах. Второй экземпляр вместе с претензией направляется поставщику для возмещения потерь. При получении скидок от поставщиков на завес тары розничная организация не предъявляет им претензии на возмещение потерь от завеса тары. Розничные торговые организации обязаны регистрировать в журнале товарно-материальные ценности, требующие составления акта на завес тары. Журнал регистрации товарно-материальных ценностей, требующих завеса тары (ф. № ТОРГ-7) заполняется бухгалтером на основании приемных товарных документов.

При приемке яиц в розничной торговле производится их контрольная (выборочная) проверка, о чем составляется акт. Акт о контрольной (выборочной) проверке яиц (ф. № ТОРГ-22) составляется в одном экземпляре членами комиссии с участием специалиста по контролю за качеством и прикладывается к приемному акту. При необходимости выдачи акта поставщику он составляется в двух экземплярах.

Ткани, поступившие в кусках (кипах), часто имеют больший метраж, чем это указано в ярлыке, поэтому их следует перемеривать одновременно с приемкой тканей по качеству и результаты отражать в акте. Акт о перемеривании тканей (ф. № ТОРГ-24) применяется в магазинах для учета излишков (недостач), выявленных при перемеривании тканей по всем или отдельным группам до отпуска их в продажу. Перемеривание производится членами комиссии в составе товароведа, представителя общественности и материально ответственного лица. Акт составляется в двух экземплярах членами комиссии: один — остается у материально ответственного лица, а второй - прилагается к приходным документам и передается в бухгалтерию. Фактическая мера длины куска проставляется на ярлыке производителя чернилами или шариковой ручкой и скрепляется подписями членов комиссии. На ярлыке указываются номер и дата акта. Выявленные излишки тканей приходуются.

Товары, по которым образуются отходы при подготовке к продаже, приходуются чистым весом за вычетом отходов (в размере скидок на отходы). К таким товарам относятся: колбасные изделия, мясокопчености, битая птица и др. Суммы отходов рассчитываются непосредственно на сопроводительных документах поставщиков и дополнительные акты не составляются. [10, 68]

Если при приемке товаров, полученных в порядке централизованной доставки, будут выявлены некачественные товары или товары с истекшими сроками реализации, то магазин имеет право отказаться от приемки и возвратить их поставщику тем же транспортом, на котором они были доставлены. Молоко, скисшее в магазинах розничной торговли до истечения установленного срока реализации (при соблюдении установленных санитарными правилами условий хранения), возвращается поставщикам после проверки качества с возмещением полной стоимости молока. Выявленные розничными организациями в ходе приемки отдельные деформированные или горелые хлебобулочные изделия подлежат возврату поставщику (изготовителю) за его счет и транспортом, доставившим данную партию изделий. В этом случае на обороте накладной делается отметка о возврате изделий с указанием количества и причин возврата, а в накладной — количество фактически принятых изделий. Черствые хлебобулочные изделия, а также изделия, деформированные по вине магазина, возвращаются поставщикам (изготовителям), от которых они были получены со скидкой, установленной договором поставки. Транспортные расходы по возврату этих изделий относятся за счет розничных торговых организаций. Вывоз недоброкачественных, черствых и деформированных хлебобулочных изделий производится транспортом, доставившим магазину очередную партию изделий, с учетом возможности загрузки машины. В этом случае выписывается товарно-транспортная накладная на возврат поставщику изделий. Поставщик (изготовитель) может отказаться от приема черствых, деформированных изделий, если они загрязнены, имеют посторонний запах и не отвечают санитарным требованиям.

Возврат ликеро-водочных изделий вследствие выпадения винного камня, помутнения, кулеза шампанского, вытечки минеральных вод производится за счет поставщика, если они хранились в надлежащих условиях с соблюдением требований стандартов и технических условий и время их хранения не превышает гарантийные сроки. Если ликеро-водочные изделия потеряли товарный вид по вине розничных организаций, то они доставляются изготовителю и перерабатываются за их счет.

В розничной торговле, как и в оптовой, документальное поступление товаров и их оприходование оформляются тремя видами документов: товарными (коммерческими); расчетно-платеж-ными (расчетными); транспортными и страховыми (см. п. 2.2). Однако в розничной торговле, кроме вышеперечисленных, могут часто применяться товарная накладная (ф. № ТОРГ-12), накладная на внутреннее перемещение, передачу товаров, тары (ф. № ТОРГ-13) и расходно-приходная накладная (для мелкорозничной торговли) (ф. № ТОРГ-14). При приемке товаров от сторонних организаций товарная накладная составляется в двух экземплярах: первый — остается в организации, сдающей товарно-материальные ценности и является основанием для их списания; второй — передается розничной торговой организации и является основанием для оприходования этих ценностей.

Накладная на внутреннее перемещение, передачу товаров, тары применяется для учета движения товарно-материальных ценностей (товаров, тары) внутри организации между структурными подразделениями или материально ответственными лицами.

Составляется она в двух экземплярах материально ответственным лицом структурного подразделения, сдающего товарно-материальные ценности. Первый экземпляр служит сдающему подразделению основанием для списания товарно-материальных ценностей, а второй - принимающему подразделению для их оприходования. Заполненный документ подписывается материально ответственными лицами отпустившими и получившими ценности.

Расходно-приходная накладная (для мелкорозничной торговли) применяется для отпуска товаров на лотки, продавцам с тележек, разносов и т. п., на которые не составляются товарные отчеты. Накладная выписывается в двух экземплярах материально ответственным лицом, отпускающим товар: один — передается продавцу товара, а второй — остается в магазине. По окончании рабочего дня в накладной производят запись о сдаче продавцом выручки за проданные товары в кассу организации (магазина) и об остатке непроданных товаров. Если продавец не может возвратить непроданные товары, то в накладной производится запись остатков.

Исходя из вышеизложенного следует, что товары, поступающие в розничную торговлю, приходуются материально ответственными лицами в день их поступления по фактическому наличию.

Синтетический учет поступления товаров в розничной торговле ведется на активном счете «Товары», субсчет 2 «Товары в розничной торговле». Поступление товаров отражается в дебете указанного счета, а выбытие - в кредите в одной и той же оценке. Дебетовое сальдо по данному счету отражается во втором разделе баланса «Оборотные активы» по покупной стоимости (стоимости приобретения). В розничных торговых организациях на счете «Товары», субсчет 2 «Товары в розничной торговле» товары учитываются либо по покупным, либо по продажным ценам. При учете товаров по продажным ценам разница между стоимостью по продажным ценам и их покупной стоимостью отражается на пассивном контрарном регулирующем счете «Торговая наценка». При поступлении товаров торговую надбавку записывают в кредит данного счета. Остаток на счете «Торговая наценка» — кредитовый; он показывает сумму торговой надбавки, относящуюся к остатку товаров в организациях розничной торговли. На субсчете 2 «Товары в розничной торговле» учитывается наличие и движение стеклянной посуды (бутылок, банок и т. д.), на субсчете 3 «Тара под товаром и порожняя» — наличие и движение тары под товаром и тары порожней (кроме стеклянной посуды).

Поступление товаров и тары можно отражать в учете с использованием счета «Заготовление и приобретение материальных ценностей».

Учет расчетов с поставщиками за поступившие товары и тару осуществляется на пассивном счете «Расчеты с поставщиками и подрядчиками», который кредитуется при их оприходовании. В дебете этого счета отражаются суммы, уплаченные поставщику, с кредитованием счетов по учету денежных средств и расчетов.

При поступлении товаров в розничную торговлю составляются следующие бухгалтерские записи:

на стоимость оприходованных товаров по покупным ценам —

Д-т сч. «Товары», субсчет 2 «Товары в розничной торговле»

К-т сч. «Расчеты с поставщиками и подрядчиками»;

на сумму налога на добавленную стоимость по приобретенным товарам (с 01.01.2000 г.) –

Д-т сч. «Налог на добавленную стоимость по приобретенным

ценностям»

К-т сч. «Расчеты с поставщиками и подрядчиками»;

на сумму торговой надбавки на поступившие товары (при учете товаров по продажным ценам) —

Д-т сч. «Товары», субсчет 2 «Товары в розничной торговле»

К-т сч. «Торговая наценка»;

на сумму поступившей с товаром тары, указанной в счете поставщика, —

Д-т сч. «Товары», субсчет 3 «Тара под товаром и порожняя»

К-т сч. «Расчеты с поставщиками и подрядчиками»;

на сумму транспортных расходов, произведенных поставщиком за счет розничной организации и включенных в счет поставщика, —

Д-т сч. «Расходы на продажу»

К-т сч. «Расчеты с поставщиками и подрядчиками»;

на сумму предъявленных претензий по покупной стоимости (при предоплате) —

Д-т сч. «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям»

К-т сч. «Расчеты с поставщиками и подрядчиками»;

на сумму налога на добавленную стоимость, относящегося к сумме предъявленных претензий, —

Д-т сч. «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям»

К-т сч. «Налог на добавленную стоимость по приобретенным ценностям»;

на сумму недостачи товаров по покупной стоимости -

Д-т сч. «Недостачи и потери от порчи ценностей»

К-т сч. «Расчеты с поставщиками и подрядчиками»;

на сумму налога на добавленную стоимость по приобретенным ценностям, относящимся к недостающим товарам, -

Д-т сч. «Недостачи и потери от порчи ценностей»

К-т сч. «Налог на добавленную стоимость по приобретенным ценностям»;

на сумму торговой надбавки, относящуюся к недостающим товарам при их списании за счет материально ответственного лица, —

Д-т сч. «Недостачи и потери от порчи ценностей»

К-т сч. «Доходы будущих периодов», субсчет 4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей»;

списание суммы недостачи товаров на виновных лиц по продажной стоимости —

Д-т сч. «Расчеты с персоналом по прочим операциям», субсчет 2 «Расчеты по возмещению материального ущерба»

К-т сч. «Недостачи и потери от порчи ценностей»;

списание суммы недостачи товаров за счет розничной организации по покупной стоимости товаров, включая сумму НДС по приобретенным товарам, —

Д-т сч. «Прочие доходы и расходы»

К-т сч. «Недостачи и потери от порчи ценностей».

После всех приведенных записей по дебету субсчета 2 «Товары в розничной торговле» будет отражена сумма фактически поступивших и оприходованных материально ответственными лицами товаров по продажной или покупной стоимости в зависимости от учетной политики, избранной розничной торговой организацией. По кредиту счета «Расчеты с поставщиками и подрядчиками» отражается сумма, подлежащая уплате поставщику по счету.

Товары в розничной торговле могут поступать от:

Д-т сч. «Товары», субсчет 2 «Товары в розничной торговле»

К-т сч. «Расчеты с подотчетными лицами»;

разных дебиторов и кредиторов -

Д-т сч. «Товары», субсчет 2 «Товары в розничной торговле»

К-т сч. «Расчеты с разными дебиторами и кредиторами»;

магазинов, принадлежащих одной торговой организации (аналитический учет по отдельным материально ответственным лицам), -

Д-т сч. «Товары», субсчет 2 «Товары в розничной торговле»

К-т сч. «Товары, субсчет 2 «Товары в розничной торговле»;

учредителей в качестве взноса в уставной капитал —

Д-т сч. «Товары», субсчет 2 «Товары в розничной торговле»

К-т сч. «Расчеты с учредителями», субсчет 1 «Расчеты по вкладам в уставный (складочный) капитал»;

подразделений, принадлежащих торговой организации —

Д-т сч. «Товары», субсчет 2 «Товары в розничной торговле»

К-т сч. «Внутрихозяйственные расчеты»;

заимодавцев, юридических и физических лиц в качестве средств целевого финансирования —

Д-т сч. «Товары», субсчет 2 «Товары в розничной торговле»

К-т счетов «Расчеты по краткосрочным кредитам и займам», «Расчеты по долгосрочным кредитам и займам», «Целевое финансирование».

Вышеуказанные бухгалтерские записи отражаются по покупной стоимости, а на сумму торговой надбавки (при учете товаров по продажным ценам) необходимо дебетовать счет «Товары» и кредитовать счет «Торговая наценка».

Излишки товаров, выявленные при их инвентаризации, отражаются бухгалтерскими записями:

на покупную стоимость товаров -

Д-т сч. «Товары», субсчет 2 «Товары в розничной торговле»

К-т сч. «Прочие доходы и расходы»;

на торговую надбавку —

Д-т сч. «Товары», субсчет 2 «Товары в розничной торговле»

К-т сч. «Торговая наценка».

Оплата расчетных документов поставщиков товаров производится наличными (до 10 тыс. руб.) и безналичным путем. При этом составляются бухгалтерские записи на суммы:

перечислений с расчетного счета -

Д-т сч. «Расчеты с поставщиками и подрядчиками»

К-т сч. «Расчетные счета»;

оплаты наличными из кассы —

Д-т сч. «Расчеты с поставщиками и подрядчиками»

К-т сч. «Касса»;

оплаты наличными через подотчетных лиц —

Д-т сч. «Расчеты с поставщиками и подрядчиками»

К-т сч. «Расчеты с подотчетными лицами»;

перечислений со специальных счетов по выставленным аккредитивам и расчетным чекам —

Д-т сч. «Расчеты с поставщиками и подрядчиками»

К-т сч. «Специальные счета в банках»;

перечислений с валютного счета —

Д-т сч. «Расчеты с поставщиками и подрядчиками»

К-т сч. «Валютные счета»;

зачета по товарообменным операциям —

Д-т сч. «Расчеты с поставщиками и подрядчиками»

К-т счетов «Расчеты с покупателями и заказчиками», ты с разными дебиторами и кредиторами»;

перечислений поставщику за счет полученного в коммерческом банке кредита —

Д-т сч. «Расчеты с поставщиками и подрядчиками»

К-т счетов «Расчеты по краткосрочным кредитам и займам», «Расчеты по долгосрочным кредитам и займам»;

оформленного коммерческого векселя —

«Расче-

Д-т сч. «Расчеты с поставщиками и подрядчиками» К-т сч. «Расчеты с поставщиками и подрядчиками», субсчет «Векселя выданные»;

кредиторской задолженности, по которой истек срок исковой давности, -

Д-т сч. «Расчеты с поставщиками^ и подрядчиками»

К-т сч. «Прочие доходы и расходы».

Аналитический учет поступления товаров ведется по каждому товарному и расчетно-платежному документу поставщика с использованием позиционного метода записей в учетных регистрах по счету «Расчеты с поставщиками и подрядчиками». При расчетах в порядке плановых платежей аналитический учет осуществляется по каждому поставщику. Позиционный метод состоит в том, что в дебете счета «Расчеты с поставщиками и подрядчиками» записи производятся на основании расчетных документов (при оплате поставщикам), а в кредите - на основании товарных и транспортных документов, подтверждающих оприходование товаров материально ответственными лицами. Такой порядок записей позволяет осуществлять контроль за полным и своевременным оприходованием товаров, а также за расчетами с поставщиками.

Аналитический учет товаров в розничной торговле осуществляется по каждому материально ответственному лицу либо по покупным, либо по продажным ценам.

Для учета поступления товаров в используется активный счет 41 "Товары", субсчета 41-2 "Товары в розничной торговле", 41-3 "Тара под товаром и порожняя" (тара). Оборот по дебету этого счета также показывает общую стоимость товаров, поступивших в торговое предприятие, оборот по кредиту - выбытие товаров, дебетовое сальдо отражает остаток товаров на конец отчетного периода.

Учет товаров, принятых на ответственное хранение, на комиссию, ведется на забалансовых счетах.

В розничной торговле товары могут учитываться по покупным или продажным ценам. Если учет ведется по продажным ценам, то разница между покупной и продажной ценами отражается на счете 42 "Торговая наценка".

При поступлении товара делается следующая проводка:

Дт 41-2 "Товары в розничной торговле" - на стоимость товара

Дт 19 "НДС" - на сумму НДС

Km 60 "Расчеты с поставщиками и подрядчиками".

Величина торговой надбавки при этом отражается записью:

Дт 41-2 "Товары в розничной торговле"

Km 42 "Торговая наценка".

При журнально-ордерной форме учета в журнале-ордере № 11по счету 41-2 систематизируются кредитовые записи, а дебетовые обороты отражаются в ведомости к нему. Эти записи удобнее производить в объединенном учетном регистре, который содержит и кредитовые и дебетовые обороты. На каждый корреспондентский счет выделяется отдельная графа. Например, могут быть сделаны записи в кредитовой части учетного регистра по дебету счета 41-2 в корреспонденции со счетами:

"Расчеты с поставщиками и подрядчиками",

42 "Торговая наценка" и т. д.

Кредитуется счет 41-2 в корреспонденции со счетами 90 "Продажи", «Товары отгруженные", 44 "Расходы на продажу" и т. д.

В стеклянная посуда учитывается вместе с товарами на счете 41-2. При этом, если одновременно с товаром предприятие получает и возвращает ее поставщику, то на товарно-транспортной накладной указывается "возврат тары" и сумма. На указанную сумму производится зачет расчетов с поставщиком по таре проводкой: Дт 60 "Расчеты с поставщиками и подрядчиками" Km 41-2 "Товары в розничной торговле",

Все транспортные расходы, возникающие в процессе приобретения Товаров, относятся к расходам на продажу, учитываются на счете 44 субсчет «Транспортные расходы», при этом НДС, включенный в счета за оказанные транспортные услуги, отражается на счете 19 "Налог на добавленную стоимость по приобретенным ценностям".

Если товары от поставщиков поступили в разные торговые точки, а оплата производится по одному платежному документу, то в учетном регистре по счету 60 "Расчеты с поставщиками и подрядчиками" обороты по дебету счета 41-2 "Товары в розничной торговле" можно дополнительно расшифровать по отдельным торговым точкам или на каждом первичном документе, приложенном к платежному документу, целесообразно указывать торговую точку и стоимость оприходованных товаров. Одновременно в товарном отчете указываются номер и дата платежного документа.

Порядок ведения учетных регистров в по счетам 41-2 "Товары в розничной торговле" и 60 "Расчеты с поставщиками и подрядчиками" обеспечивает, с одной стороны, контроль за поступлением товаров и своевременным оприходованием их материально ответственными лицами, а с другой – контроль за расчетами с поставщиками. В магазине поступление товаров и тары от поставщиков оформляется следующими записями.

Оприходование поступивших в магазин товаров и тары от поставщика отражается проводкой на сумму стоимости по покупным ценам, при этом НДС фиксируется отдельно (как в оптовой торговле):

Дт 41-2 "Товары в розничной торговле"

Дт 41-3 "Тара под товаром и порожняя"

Дт 19 "НДС по приобретенным ценностям"

Km 60 "Расчеты с поставщиками и подрядчиками".

При этом транспортные расходы относятся на издержки обращения также без НДС:

Дт 44 "Расходы на продажу"

Дт 19 "Налог на добавленную стоимость по приобретенным ценностям"

Кт 60 "Расчеты с поставщиками и подрядчиками".

Когда учет товаров в торговой организации ведется по продажным ценам, на сумму торговой наценки составляется следующая запись:

Дт 41-2 "Товары в розничной торговле"

Кт 42 "Торговая наценка".

Погашение задолженности перед поставщиком за полученные товары, а также перечисление авансов и предварительной оплаты в зависимости от формы оплаты оформляется следующими записями:

Дт 60 "Расчеты с поставщиками и подрядчиками" - на сумму оплаченной задолженности поставщикам

Кт 51 "Расчетные счета" - на сумму, оплаченную с расчетного счета;

Кт 52 "Валютные счета"- на сумму, оплаченную с валютою счета;

Кт 50 "Касса" - на сумму оплаты из кассы торгового прел приятия наличными деньгами (при этом следует помнить об установленном лимите расчетов наличными

Кт 55 "Специальные счета в банках»;

Кт 60 "Расчеты с поставщиками и подрядчиками", субсчет "Векселя выданные" - на сумму, оплаченную векселем;

Кт 66 "Расчеты по краткосрочным кредитам и займам" ан сумму оплаты за счет краткосрочного банковского кредита;

Кт 67 "Расчеты по долгосрочным кредитам и займам" - на сумму оплаты за счет долгосрочного банковского кредита.

После оплаты оприходованных ценностей возможно учесть сумму НДС при расчетах с бюджетом, что фиксирует проводка:

Дт 68 "Расчеты по налогам и сборам"

Кт 19 "НДС по приобретенным ценностям ".

Если после предварительной оплаты была отменена поставка товара, то на сумму возврата средств производятся следующие записи:

Дт 51 "Расчетные счета";

Дт 52 "Валютные счета";

Дт 50 "Касса"

Кт 60 "Расчеты с поставщиками и подрядчиками", субсчет "По авансам выданным".

Все транспортные расходы, которые производит предприятие в процессе приобретения товаров, могут согласно учетной политике предприятия быть отнесены на издержки обращения. Если поставщик оплатил услуги по доставке товара, то он в соответствии с условиями договора может предъявить данные суммы к оплате покупателю, который отражает данную операцию записью:

Дт 44 "Расходы на продажу" - непосредственно на стоимость доставки;

Дт 19 "НДС по приобретенным ценностям" – на сумму НДС по транспортным услугам

Кт 60 "Расчеты с поставщиками и подрядчиками" - на общую сумму задолженности за услуги по доставке, включая НДС.

Получение товаров через подотчетных лиц проводится аналогично, но через счет 71 "Расчеты с подотчетными лицами". Приобретение товара по бартеру отражается в обычном порядке (с зачетом задолженностей).

Учет поступления товаров в розничной торговле также может вестись с использованием счета 15 "Заготовление и приобретение материальных ценностей" в случае, если данный способ учета предусмотрен в учетной политике предприятия.

В дебет счета 15 "Заготовление и приобретение материальных ценностей" относится покупная стоимость товаров, по которым в магазин поступили расчетные документы поставщиков. При этом записи производятся в корреспонденции со счетами 60 "Расчеты с поставщиками и подрядчиками", 71 "Расчеты с подотчетными лицами", 76 "Расчеты с разными дебиторами и кредиторами" и т. п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке товаров на предприятие.

В кредит счета 15 в корреспонденции со счетом 41 относится стоимость фактически поступивших на предприятие и оприходованных товаров. Сумма разницы в стоимости приобретенных товарно-материальных ценностей, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах, списывается со счета 15 на счет 16 "Отклонение в стоимости материальных ценностей". Накопленные на счете 16 разницы списываются в дебет счетов учета издержек обращения или других соответствующих счетов пропорционально стоимости реализованных товаров по учетным ценам (по среднему проценту отклонений). Остаток по счету 15 "Заготовление и приобретение материальных ценностей" на конец месяца показывает наличие материально-производственных запасов в пути.

В изучаемой организации синтетический учет товаров ведаться на счете 41 «Товары». Организация к данному счету открывает субсчета рекомендованные планом счетов бухгалтерского учета и инструкцией по его применению.

Документальное оформление учета поступления, хранения и выбытия товарно-материальных ценностей в ведется в соответствии с требованиями действующего Законодательства и внутренними задачами, стоящими перед бухгалтерским учетом в организации.

Транспортные расходы по доставке товаров к месту реализации учитываются в составе расходов на продажу и списываются на счет 44, который в конце месяца закрывается.

Торговая наценка на покупную стоимость материалов отражается на счете 42. В конце месяца по данном счету бухгалтер проводит расчет торговой наценки приходящейся на реализованные товары и на остаток товаров на складе и в розничной торговой сети.

Порядок учета продажи товаров торговыми организациями осуществляется так же, как и в производственных организациях.

При признании выручки от продажи товаров при их отгрузке (отпуске) они списываются с кредита счета 41 в дебет счета 90 "Продажи".

Если выручка от продажи отгруженных (отпущенных) товаров определенное время не может быть признана в бухгалтерском учете, то отпущенные товары списывают с кредита счета 41 в дебет счета 45 "Товары отгруженные", а после признания выручки - в дебет счета 90 с кредита счета 45.

Товары, переданные для переработки другим организациям, со счета 41 не списывают. На счете 41 они учитываются обособленно.

Товары, принятые на ответственное хранение и на комиссию, учитывают на забалансовых счетах 002 "Товарно-материальные ценности, принятые на хранение" и 004 "Товары, принятые на комиссию".

Таблица 2.1

Типовая корреспонденция счетов

|

№ п/п |

Содержание операции |

Корреспонденция счетов | |

|

Дебет |

Кредит | ||

|

Поступление ТМЦ | |||

|

1 |

Поступили материалы от поставщиков |

10 |

60 |

|

2 |

Поступили товары от поставщиков |

41 |

60 |

|

3 |

Выделен НДС по поступившим товарам, материалам и прочим НДС |

19 |

60 |

|

Реализация и прочее выбытие ТМЦ | |||

|

4 |

Выставлен счет покупателю за реализованные товары |

62 |

90.1 |

|

5 |

Выделен НДС по реализованным товарам |

90.2 |

68 |

|

6 |

Списана себестоимость товаров |

90.3 |

41 |

|

7 |

Списаны прочие расходы (издержки обращения) |

90.3. |

44 |

|

8 |

Результат от реализации товаров |

90.9 |

99 |

Аналитический учет товаров в разрезе каждого наименования ведется в ведомости учета производственных запасов и товаров, а также НДС, уплаченного по ценностям формы №В-2. Ведомость открывается на месяц и ведется материально-ответственными лицами раздельно по производственным запасам, товарам в разрезе всех видов ценностей, независимо от того, имелось или нет движение за отдельный месяц тех или иных ценностей. Стоимость ценностей определяется и отражается в ведомости исходя из затрат по цене приобретения, транспортных расходов, надбавок, указанных в расчетных документах поставщика. Данные об отпуске товаров в продажу записываются из ведомости по форме №В-2 соответственно в ведомость формы №В-6 «Учет реализации».

2.3 Анализ документального оформления движения товаров на

Приемка товаров народного потребления в осуществляется в соответствии со следующими законодательными актами Российской Федерации:

· Гражданский кодекс Российской Федерации (принят Государственной Думой 21.10.94 г.);

· Инструкция о порядке приемки продукции производственно-технического назначения и товаров народного потребления по количеству (утверждена постановлением Госарбитража СССР от 5.06.65 г. № П-6) (с изменениями от 29.12,73 г. и от 14.11.74 г.);

· Инструкция о порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству (утверждена постановлением Госарбитража СССР от 5.04.66 г. № П-7) (с изменениями от 29.1273 г № 81 и от 14.11.74г. №98);

· Инструкция о порядке и сроках приемки импортных товаров по количеству и качеству, составления и направления рекламационных актов (утверждена Госарбитражем СССР 15.10.90 г.);

· «Методические рекомендации по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли» (утверждены письмом Роскомторга от 10.07.96 г. № 1-794/32-5)

Первичные документы по поступлению товаров являются основой организации материального учета, так как непосредственно по ним осуществляется предварительный, текущий и последующий контроль за движением, сохранностью и их рациональным использованием.

В розничную торговлю товары для продажи поступают от производственных предприятий, оптовых организаций, от фирм, ведущих внешнюю торговлю, со складов и т. д.

Товары, поступающие в , должны иметь сопроводительные документы (счета-фактуры, товарно-транспортные накладные, накладные и др.), предусмотренные условиями поставки товаров, а также правилами перевозки грузов. Если товар поступил без сопроводительных документов или с их частичным отсутствием, то он принимается комиссией и оформляется приемным актом.

В учете товарных операций важно обеспечить контроль за своевременным и полным поступлением товаров, а также за правильным их оприходованием со стороны материально ответственных лиц.

Приемка товаров на складе поставщика, на железнодорожной станции, пристани, в аэропорту осуществляется материально ответственным лицом по доверенности с предъявлением паспорта.

Доверенность оформляется по типовым формам. Учет доверенностей как бланков строгой отчетности производится либо по корешку доверенности, который хранится в бухгалтерии с отметкой о ее получении и использовании, либо в книге доверенностей, либо в журнале регистрации.

Доверенность содержит следующие реквизиты:

§ номер и дату выдачи;

§ срок действия (возможный срок получения и вывоза товара);

§ наименования и адреса плательщика и потребителя (получателя доверенности), а также банковские реквизиты плательщика; кроме того, указывается наименование поставщика (должность, фамилия, имя, отчество, сведения о паспорте материально ответственного лица, на имя которого выдается доверенность);

§ номер и дату документа, являющегося основанием для отпуска товаров.

Указывается также наименование и краткое описание товаров, подлежащих получению, с указанием единиц измерения и количества.

Подпись получателя в доверенности должна быть удостоверена руководителем торгового предприятия и главным бухгалтером, а также заверена круглой печатью предприятия. После получения товара в бухгалтерию предприятия представляются документы, подтверждающие совершение торговой операции, и в книге (журнале) учета доверенностей проставляются номер и дата сопроводительных документов.

Получение товара оформляется по-разному в зависимости от близости офиса к месту нахождения склада. Если склад фирмы-поставщика расположен в одном помещении с местом оформления документов на отпуск товара, то оформление документов и выдача товара происходит фактически одновременно. Документом на отпуск в данном случае является накладная.

Если склад фирмы-поставщика расположен на значительном расстоянии от офиса, то материально ответственному лицу в представительстве фирмы выдается документ на получение товара, по которому ему на складе могут быть выданы данные ценности. В случае отсутствия затребованного товара на складе в необходимом количестве выписывается новый документ - расходная накладная, в которой указывается фактически отпущенное количество товара. Кроме того, также возможно в накладной, оформленной покупателю в офисе, наряду с количеством товара предназначенного для отпуска, на складе отражать также фактически выданное количество товара.

В накладной указывается:

§ номер и дата выписки;

§ наименование поставщика и покупателя;

§ наименование и краткое описание товара;

§ количество товара (в единицах);

§ цена и общая стоимость отпускаемого товара (с учетом налога на добавленную стоимость), при этом НДС выделяется отдельной строкой.

Накладная выписывается в четырех экземплярах, первый и второй из которых остаются у предприятия-поставщика (в бухгалтерии предприятия и на складе), а третий и четвертый передаются вместе с товаром покупателю (в бухгалтерию предприятия-покупателя и лицу, отвечающему за хранение товара). Данный документ подписывается материально ответственными лицами, один из которых отпустил товар, а другой - принял, и заверяется печатями поставщика и получателя.

|

Из за большого объема эта статья размещена на нескольких страницах:

1 2 3 4 |