Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

На правах рукописи

Механизм расширения ипотечного кредитования в Российской Федерации: институциональная структура и поведенческий аспект

Специальность 08.00.10 – Финансы, денежное обращение и кредит

АВТОРЕФЕРАТ

диссертации на соискание ученой степени кандидата

Москва – 2011

Диссертация выполнена на кафедре мировой экономики и международных финансов образовательного учреждения профсоюзов высшего профессионального образования «Академия труда и социальных отношений»

Научный руководитель: доктор экономических наук, профессор

Официальные оппоненты: доктор экономических наук, профессор

кандидат экономических наук

Ведущая организация: ФГБОУ ВПО «Всероссийская

государственная таможенная академия»

Защита состоится «15» декабря 2011 г. в 10.00 часов в аудитории 222 на заседании диссертационного совета Д 602.001.03 при ОУП ВПО «Академия труда и социальных отношений»

С диссертацией можно ознакомиться в библиотеке ОУП ВПО «Академия труда и социальных отношений»

Автореферат разослан «14» ноября 2011 г.

|

Ученый секретарь Диссертационного совета Д 602.001.03, кандидат экономических наук, доцент |

|

1. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. За последнее время тема ипотечного кредитования приобрела чрезвычайную актуальность, благодаря активному развитию рынка недвижимости, фондового рынка и новых инструментов на рынке ценных бумаг, а также вызреванию современного финансового кризиса, который распространился на глобальное экономическое пространство.

Из механизма разрешения социально значимой проблемы приобретения собственного жилья населением во второй половине 2000-х годов ипотечное кредитование превратилось в эпицентр формирования спекулятивных «пузырей» на финансовом рынке. Это связано с тем, что недвижимость зачастую используется не только с целью улучшения жилищных условий, но и приумножения финансового капитала. Во многом это обусловлено тем, что в 2000-х г. на рынке недвижимости цены устойчиво росли в США, Японии, Великобритании, Испании и других странах мира.

Российский рынок жилья не является исключением: с 2005 г. до середины 2008 г. индекс стоимости жилья в Москве и Московской области вырос в 3–3,5 раза. При этом начиная с 2004 г., рост цен на недвижимость в России, в частности на жилье, значительно опережает по темпам как общую инфляцию, так и реальные доходы населения. Это опережение было наиболее заметно в крупных российских городах, особенно в Москве и Санкт-Петербурге.

С одной стороны, принято считать, что стремительное повышение цен во многом объясняется ростом спроса со стороны населения, обусловленным ростом располагаемых доходов и стабильностью макроэкономической ситуации при ограниченном предложении, определенном длительными сроками строительства и окупаемости проектов, нехваткой площадей под застройку или необеспеченностью таковых необходимой инфраструктурой. В этом случае можно говорить об устойчивом изменении структуры рынка, которое со временем должно привести к перераспределению потоков спроса и предложения, что в дальнейшем, возможно, приведет к расширению пригородов и городов-спутников.

С другой стороны, существует мнение о наличии на рынке недвижимости так называемого ценового «пузыря», смысл которого состоит в том, что опережающий рост цен объясняется во многом спекулятивным спросом на жилье. Если такой «пузырь» действительно существует, то его схлопывание может пагубно отразиться на общей экономической ситуации.

Учитывая серьезные негативные последствия и эффекты от возникновения и исчезновения «пузырей» для экономики России, следует выделить институциональные причины и мотивационные аспекты поведения домашних хозяйств на рынке жилой недвижимости с целью реализации ключевого направления обеспечения государственного приоритета в сфере обеспечения домашних хозяйств доступным и комфортным жильем.

В этой связи актуальной становится проблема адекватной оценки сбережений населения как главного источника инвестиционных ресурсов в индустрию строительства и кредитования строительства жилой недвижимости и формирования адекватного механизма их вовлечения в процесс жилищного кредитования. Это тем более важно в российских условиях, когда после кризиса еще не восстановлен механизм финансирования расширенного воспроизводства в стране, финансовые рынки становятся идеальными адапторами глобальных экономических шоков, а имеющиеся значительные по масштабам сбережения домашних хозяйств номинированы в иностранной валюте и находятся вне сферы функционирования финансовых посредников.

Активизация механизмов вовлечения финансовых ресурсов населения в процессы инвестирования в жилищное строительство позволит компенсировать отток капитала из страны, увеличить производство валового внутреннего продукта и национального дохода, снизить инфляционные ожидания, повысить жизненный уровень граждан и сократить социальную дифференциацию.

Сложность данной проблемы обусловлена отсутствием единой методики оценки инвестиционного потенциала сбережений населения, нарушением механизма инвестиционного обеспечения ипотечного жилищного строительства, что обусловливает краткосрочность повышательной динамики экономического роста, независимо от институциональных усилий государства.

Несмотря на большое количество публикаций по данной тематике, до настоящего времени остается открытым вопрос о мотивационных факторах домашних хозяйств в контексте ИЖК, способного трансформировать отложенный спрос домашних хозяйств в инвестиции в жилищное строительство.

Таким образом, нерешенность целого комплекса фундаментальных финансовых проблем в сфере ИЖК, сопровождающих выход российской экономической системы из кризиса, предопределила актуальность, цель и задачи исследования.

Целью диссертационной работы является выявление закономерностей формирования и развития институциональной системы, нацеленной на активизацию сберегательных и кредитных мотивов поведения домашних хозяйств в контексте расширения масштабов ипотечного жилищного кредитования в РФ, а также разработка методических подходов к обоснованию форм и методов вовлечения сбережений домашних хозяйств, а также финансовых ресурсов кредитных организаций и государства как основы финансовой стабильности в стране.

В соответствии с целью исследования в диссертации поставлены следующие основные задачи:

- обобщить концептуальные подходы ведущих отечественных и зарубежных теоретических школ к трактовке сущностных характеристик механизма сберегательного и кредитного поведения домашних хозяйств в национальном хозяйстве, его финансовых предпочтений на рынке банковских услуг во взаимосвязи с макроэкономической динамикой и с учетом специфики взаимодействия кредитно-банковского и реального секторов российской экономики;

- выявить институциональные причины торможения российского рынка ипотечного жилищного кредитования в современных условиях, определить роль мотивационных составляющих касательно потенциальных участников моделей секьюритизации кредитов под обеспечение недвижимостью в национальной экономике, продемонстрировать роль этих факторов в процессах трансмиссии глобальных кризисных явлений в российскую хозяйственную систему и последующем выходе ее на траекторию долгосрочного роста;

- проанализировать функции и структуру сбережений домохозяйств в российской экономике, охарактеризовать мотивационный механизм формирования их сберегательного и кредитного поведения и определить экономическую значимость их участия в системе ИЖК в качестве главного источника инвестиционных ресурсов в строительство жилой недвижимости;

- сформировать инвестиционный контур системы ИЖК России с учетом особенностей формирования совокупного портфеля рыночного финансирования как основы для выявления роли банковской системы и государства в качестве механизма институционального обеспечения долгосрочного экономического роста;

- дать оценку степени адекватности используемых коммерческими банками форм и методов трансформации сбережений населения в ИЖК и обосновать механизм их диверсификации с точки зрения типичных моделей финансового поведения домашних хозяйств в системе ИЖК;

- разработать меры государственного стимулирования сберегательного и кредитного поведения домашних хозяйств с учетом различных схем организации системы ИЖК в стране в контексте институционального обеспечения взаимодействия коммерческих банков и иных финансовых посредников непосредственно с компаниями в жилищном строительстве и участниками ипотеки в качестве механизма трансформации отложенного спроса домашних хозяйств в инвестиционные ресурсы реального сектора экономики.

Объектом исследования являются физические лица-заемщики, институциональные инвесторы и регулирующие органы в российской системе ИЖК.

Предметом исследования являются фундаментальные факторы, обусловливающие склонность домашних хозяйств к сбережению и участию в схемах ИЖК при условии адекватного институционального обеспечения их интересов при перераспределении финансовых потоков, управлении рисками с учетом эластичности развития жилищного строительства и прогресса в ипотечном кредитовании.

Теоретической и методологической основой исследования явились фундаментальные положения, содержащиеся в трудах отечественных и зарубежных ученых, занимающихся теоретическими и практическими вопросами исследования формирования сберегательного потенциала населения, его экономической роли в условиях рыночной экономики как инвестиционного ресурса.

Проблемы сбережений и их трансформации с различной степенью обстоятельности исследованы отечественной и зарубежной экономической наукой. Среди отечественных ученых внесших существенный вклад в разработку теории сбережений населения, проблем мобилизации инвестиционных ресурсов и активизации инвестиционной деятельности в последние годы отметим работы , , , , и др. ученых.

В процессе исследования банковских форм и методов вовлечения сбережений населения в инвестиционный процесс использованы основные подходы к исследованию сбережений населения, разработанные классической школой (А. Смитом, Д. Риккардо, ) и кейнсианской (Д. Кейнсом, П. Самуэльсоном, и др.). Кроме того, дана оценка теории сбережений в развитии научных трактовок такими знаменитыми неокейнсианцами и посткейнсианцами, как Р. Харрод, Дж. Робинсон, Дж. Л.С. Шэкли, Ф. Модильяни, М. Фридман, , Д. Брейди, Д. Дьюзенберри, Р. Брумберг, А. Андо, Д. Фрике, Т. Маримото, , .

Информационную и эмпирическую базу исследования составили экспертные заключения; законодательные и нормативно-правовые акты Российской Федерации; данные Госкомстата России, Центрального Банка России; Министерства финансов РФ; материалы монографических исследований отечественных и зарубежных ученых; информационно-аналитические статьи.

Работа выполнена в соответствии с пунктами 6.18. Специфика функционирования, институциональные основы и механизмы различных сегментов рынка ценных бумаг; мирохозяйственных связей, мировую денежно-кредитную систему; 9.3. Развитие инфраструктуры кредитных отношений современных кредитных инструментов, форм и методов кредитования; 10.23. Проблемы развития небанковских кредитных организаций; 11.8. Государственное регулирование кредитно-финансовых институтов паспорта научной специальности ВАК РФ 08.00.10 – «Финансы, денежное обращение и кредит».

Информационную и нормативно-правовую базу исследования составили законодательные и нормативно-правовые акты Российской Федерации и международных финансовых организаций в области ипотечного кредитования, данные Росстата, публикации по ипотечному жилищному кредитованию», -Петербург», , ВТБ», Ассоциации региональных банков, отчеты специализированных организаций (Европейская ипотечная федерация, рабочая группа по ипотечному кредитованию Европейской комиссии и другие), аналитические публикации Банка России, Министерства финансов РФ, рейтинговых и аналитических агентств, материалы монографических исследований российских и зарубежных ученых, информационно-аналитические статьи.

При разработке и решении поставленных задач применялись общенаучные методы познания: системный подход, анализ и синтез, группировка, статистический, сравнительный, качественный и количественный анализ теоретического и практического материала, обобщения.

Выводы обосновывались статистическими данными по анализируемым показателям, для решения поставленных задач применялись стандартные математико-статистические методы, факторный и сравнительный анализ, метод аналитических группировок.

В процессе исследования применялся широкий спектр экономико-статистических методов: научные методы системного и функционального анализа, наблюдения, экспертных оценок, обобщения и экономико-математического моделирования и статистических группировок.

Научная новизна работы заключается в развитии действующих и обосновании новых форм и методов вовлечения сбережений домашних хозяйств и возможностей увеличения их кредитного левериджа для приобретения жилья с учетом потенциальных возможностей привлечения денежных сбережений населения коммерческими банками при условии адекватного институционального обеспечения государством стабильности финансового и реального секторов, обслуживающих систему ИЖК с учетом необходимости ее использования в качестве важнейшего фактора долгосрочного роста российской экономики.

Автором получены следующие результаты, обладающие научной новизной:

- предложены оригинальные модели и механизмы финансового поведения домашних хозяйств. При этом выявлены и оценены мотивационные факторы, определяющие их склонность к сбережениям и поведение на рынке ИЖК при условии адекватного институционального обеспечения;

- выявлены новые тенденции формирования сберегательного и кредитного потенциала населения и исследована функционально-мотивационная структура формирования сбережений домашних хозяйств, основу которых составляют текущие сбережения, сбережения по предосторожности, сбережения на будущее и инвестиционные сбережения, применительно к механизму конвертирования их в ипотечные жилищные кредиты;

- на основе комплексного исследования особенностей взаимосвязи динамики доходов и сберегательного потенциала населения и их вовлечения в систему ИЖК получены результаты, которые позволили раскрыть механизм формирования и трансформации денежных сбережений населения в ипотечные жилищные кредиты с учетом таких системообразующих факторов, как динамика роста доходов населения и уровень их дифференциации, величина банковского процента, формы и методы, используемые коммерческими банками в работе с населением, институциональные факторы стабильности финансовых рынков и др.;

- проведен мониторинг структуры активов и пассивов системообразующих коммерческих банков, предлагающих свои услуги населению, позволивший выявить портрет функционирующего и потенциального ипотечного заемщика. На этой основе были определены наиболее перспективные методы реализации сберегательного и кредитного поведения домашних хозяйств в системе ИЖК с контексте их предпочтений объемов кредитования, процентной ставки по ИЖК, сроки заимствований и условий кредитного договора;

- обоснованы механизмы эффективного взаимодействия сберегательных и инвестиционных процессов в национальной системе ИЖК, позволяющие восстанавливать и поддерживать макроэкономическое финансовое равновесие;

- научно обоснована и предложена концепция институционального обеспечения и стимулирования привлечения сбережений населения коммерческими банками в систему ИЖК как источника финансирования инвестиций в основной капитал при участии финансовых посредников с использованием мирового опыта, адаптированного к специфике российской экономики и банковской системы.

Теоретическая и практическая значимость работы заключаются в приращении научного знания в области ипотечного кредитования, содержащегося в частности в теоретико-методическом обосновании и практическом моделировании структурирования облигаций с ипотечным покрытием в соответствии с законодательством РФ. Понятийный аппарат расширен автором за счет углубления категориального аппарата при рассмотрении системы секьюритизации ипотечных кредитов. Практическая значимость исследования заключается в возможности использования полученных выводов, предложенных методов и рекомендаций, в частности в отношении реструктуризации кредитов с целью снижения долговой нагрузки, применения мер по ограничению возникновения и распространения негативных явлений на рынке ценных бумаг с ипотечным покрытием, при планировании и реализации программ ипотечного кредитования коммерческими и государственными кредитными организациями в системе факторов поддержания финансовой стабильности национальной экономики.

Апробация результатов исследования. Основные положения диссертационного исследования докладывались на круглых столах и методологических семинарах, организованных и проводимых по ипотечному жилищному кредитованию», научно-практических конференциях, проводимых международными организациями и высшими учебными заведениями г. Москвы, а также были использованы при чтении курсов финансовых дисциплин в ОУП ВПО «Академия труда и социальных отношений».

Наиболее существенные результаты научного исследования использованы отдельными организациями, деятельность которых существенно зависит от особенностей системы ИЖК в условиях макроэкономической нестабильности.

Публикации. Основные положения диссертационной работы опубликованы в 1 брошюре и 5 статьях общим объемом 5,1 печатных листа, три из которых – в изданиях из перечня, определенного ВАК РФ.

Структура диссертации. Диссертационная работа состоит из введения, трех глав, заключения, cписка использованных источников литературы, в котором более 130 наименований.

ГЛАВА 1. Теоретические основы трансформации сбережений домашних

хозяйств в различные формы инвестиций

1.1. Развитие теоретических взглядов на роль финансового посредничества

в формировании условий для экономического роста

1.2. Институциональные факторы развития моделей и методов

сбережений домашних хозяйств

1.3. Особенности инвестиционного поведения домашних хозяйств

на финансовых рынках

ГЛАВА 2. Институциональные и поведенческие факторы развития рынка

ипотечного жилищного кредитования в системе инструментов

финансовой стабильности в России

2.1. Оценка эластичности поведения потенциальных ипотечных

заемщиков по показателям макроэкономической динамики

2.2. Особенности взаимодействия основных участников

системы ипотечного жилищного кредитования

2.3. Институциональные факторы сберегательного и кредитного

поведения домашних хозяйств на рынке ипотечного кредитования

2.4. Поведенческие факторы развития системы ипотечного

жилищного кредитования в России

ГЛАВА 3. Совершенствование механизма расширения системы ипотечного

жилищного кредитования в России с учетом мотивации

заемщиков

3.1. Институциональные факторы повышения устойчивости

системы ипотечного жилищного кредитования в РФ с учетом мотивации

заемщиков

3.2. Учет интересов инвесторов при формировании и исполнении

договоров ипотечного кредитования

3.3. Повышение результативности методов реструктуризации ипотечных

жилищных кредитов в системе факторов финансовой стабильности

2. Основное содержание работы

Во введении обоснована актуальность выбранной темы, определены цель и задачи исследования, степень изученности проблемы, сформулирована научная новизна и практическая значимость полученных результатов.

К первой группе проблем относятся теоретические основы трансформации сбережений домашних хозяйств в различные формы инвестиций в контексте роли финансового посредничества в формировании условий для экономического роста, особенностей сберегательного и кредитного поведения агентов рынка на разных стадиях макроэкономической динамики, а также с учетом моделей и методов сбережений.

Изменение теоретических представлений о роли кредитных институтов в развитии реального сектора национальной экономики в условиях рынка связано с именем Й. Шумпетера и его «Теорией экономического развития». Именно он отрицал их чисто техническую функцию опосредования актов обмена на условиях срочности, возвратности и платности. В разработанной им теоретической модели, описывающей переход национальной экономики «из состояния отсутствия развития к развитию», банкам принадлежит важная, если не определяющая роль, что имеет принципиальное значение для понимания концептуальных положений данной диссертации.

С макроэкономической точки зрения кредитные учреждения выполняют функцию опосредования уже накопленной покупательной способности, не прося авансировать то, что еще не создано. Именно в такой постановке проблемы возникает вопрос об источниках финансирования процесса развития (роста) в рыночной экономике, т. е., по выражению Й. Шумпетера, о «создании нового спроса до создания нового предложения».

Кредитные институты и население прошли трудный путь сближения интересов: постепенно банки вынуждены были от спекулятивных операций поворачиваться лицом к мелким вкладчикам, а население пыталось определить место кредитно-банковских структур в своей хозяйственной практике. В этом случае банковских сектор выступает не только в качестве механизма перераспределения финансовых потоков, но и одного из важнейших элементов национальной воспроизводственной системы. Управляя процессами накопления и потребления финансовых ресурсов, финансовые посредники выступают в качестве основного механизма финансирования экономического роста. Такой подход приводит к необходимости трактовки поведения индивидуальных инвесторов на рынке финансовых ресурсов, т. е. их финансового поведения.

Понятие «финансовое поведение» в экономике трактуется достаточно расширительно в зависимости от основных целей исследования. Так, и определяют финансовое поведение как «деятельность индивида на финансовом рынке, связанную с эффективным инвестированием финансовых ресурсов». Однако в центре их внимания находятся не только инвестиции, как таковые, но и процессы накопления средств. Основной проблемой при определении финансового и сберегательного поведения домашних хозяйств выступает встраивание его в ряд таких понятий, как потребление, сбережение и инвестирование.

В ходе анализа финансового поведения следует особо выделить подход, который использовала , которая выделила четыре типа моделей поведения населения на рынке финансовых услуг: рациональную, традиционную, альтруистическую и аффективно-иррациональную. При таком подходе динамика ипотечного жилищного кредитования выступает в качестве функции от взаимного согласования субъектами финансового сектора и домашних хозяйств оценок по поводу перспективной эффективности рынка секьюритизированных ценных бумаг, обеспеченных залогом недвижимости.

Не случайно, Й. Шумпетер вполне справедливо в трактовке источников финансирования экономического роста отошел от «занижения» объема «существующей покупательной силы», включая в них не только предпринимательскую прибыль, но и сбережения хозяйствующих субъектов, обусловленные их стремлением получить процентный доход (т. е. сбережения рантье). При этом открытыми остаются проблемы финансирования экономического развития, поскольку они никак не связано с механизмом финансирования производственной деятельности за счет самофинансирования.

Вне контекста институциональных изменений предлагаемая Шумпетером модель неспособна ответить на вопрос о характере рыночного финансирования нововведений при переходе от депрессии к подъему, т. е. на стыке двух различных волн экономического развития Особенно значимым данное обстоятельство оказывается в случае финансирования развития в современной российской экономике. В ней не только практически полностью отсутствуют элементы развития в терминологии Й. Шумпетера, но и организация ее финансовой системы не ориентирована на вложения в нововведения (что подтверждает длительность «депрессивной стабилизации»).

Для ответа на эти вопросы необходимо обращение к иной, более «пессимистической», чем у Й. Шумпетера, оценке условий взаимодействия финансового и реального секторов. Такая оценка представлена в книге Дж. М. Кейнса «Общая теория занятости, процента и денег», которая является вехой в формировании современных представлений о характере взаимодействия финансового и реального секторов в условиях стабилизации экономического роста. Несмотря на значительные несовпадения теоретических воззрений Дж. М. Кейнса и Й. Шумпетера, обе книги отличались принципиально новым взглядом на роль финансовой системы: у Й. Шумпетера - через призму теории развития, у Дж. М. Кейнса - макроэкономической теории, доказывающей зависимость совокупного дохода от текущего состояния финансовых условий инвестиционного процесса.

Основой рассуждений Дж. М. Кейнса становится обращение к триаде фундаментальных психологических факторов финансового поведения домашних хозяйств: «психологической склонности к потреблению, психологического предположения о будущем доходе от капитальных активов и психологического восприятия ликвидности». Первый из этих факторов был использован при обосновании ключевой роли инвестиций в формировании агрегированного выпуска. Последние два строятся на зависимости динамики инвестиций от деятельности финансовой системы.

С точки зрения отдельного инвестора, это позволяет производить переоценку эффективности инвестиций на постоянной основе. Именно финансовые учреждения играют главную роль в процессе указанных переоценок, оперируя основной массой национальных сбережений с целью их последующего инвестирования. С помощью разделения рынка производственных инвестиций и финансового рынка Дж. М. Кейнс смог обосновать существование особого «психологического» механизма зависимости динамики инвестиций и соответственно совокупного дохода от деятельности финансового сектора. В процессе инвестирования восприятие ликвидности как компонента массовой психологии предопределяет склонность хозяйствующих субъектов хранить часть богатства в ликвидной форме, т. е. в форме денег. При этом предпочтение ликвидности является главным образом функцией неопределенности, а процентная ставка оказывается «премией», которая «должна быть предложена, чтобы побудить людей держать их богатства в какой-нибудь иной форме, нежели денежной». В условиях альтернативности вложений хозяйствующих субъектов именно норма процента оказывается величиной, определяющей равновесие на рынках капитальных активов. Цены капитальных благ, а значит, и объемы инвестирования изменяются до тех пор, пока предельная эффективность капитала не сравняется с нормой процента. При этом банковские учреждения могут влиять на данный процесс посредством изменения объема денежной массы.

Однако статическая схема анализа оказалась эффективной при доказательстве зависимости инвестиций и совокупного дохода от деятельности финансовых учреждений, но не при оценке характера указанного влияния. Для решения последней задачи требуется динамическая теория, описывающая процессы изменения массовых ожиданий и соответственно «правил» поведения хозяйствующих субъектов во времени. Она позволяет рассматривать динамику развития капиталовложений в качестве функции от взаимного согласования субъектами финансового и реального секторов оценок по поводу перспективной эффективности инвестиций.

Развивая теорию Дж. М. Кейнса, X. Мински отмечал, что «для понимания краткосрочной динамики бизнес-цикла и долгосрочной эволюции экономики необходимо понимать правила, которые определяют доминирующие финансовые взаимоотношения и фактор, обусловливающего организацию финансовой системы». Он признает ориентированную на прибыль предпринимательскую деятельность финансовых учреждений, которая постоянно революционизирует структуру и институциональные условия финансовых взаимоотношений в экономике. При таком подходе финансовая система становится ключевым фактором хозяйственного развития.

Во-первых, нефинансовые организации как основные микроструктуры национального хозяйства включены в систему денежных потоков и расширенное воспроизводство в процессе финансового обеспечения движения материальных активов (реальных ценностей), поскольку, по Й. Шумпетеру, «вхождение в экономическую систему представителей реального сектора экономики (а они являются ключевым фактором развития) обусловлены доступностью рыночного финансирования».

Во-вторых, процесс производственных инвестиций, по Дж. М. Кейнсу, находится в зависимости от доминирующих в финансовой системе ожиданий (мотивационный аспект) по поводу перспектив экономического развития.

В-третьих, по справедливому замечанию Дж. Стиглица, динамика инвестиций является следствием оценок финансовыми учреждениями рисков этой деятельности в результате асимметрии информации.

В-четвертых, изменения в организации финансовой системы являются одним из условий широкой коммерциализации новых организационных, производственных и коммерческих принципов хозяйственной деятельности (К. Перес и др.).

И, наконец, в-пятых, нововведения в финансовом секторе, направленные на расширение денежного предложения в период экономического подъема, оказывают одновременно дестабилизирующее воздействие на экономику, сопровождаясь изменением институциональных условий (X. Мински и др.).

Недвижимое имущество существенным образом отличается от большинства потребительских благ. Помимо полезности, которую недвижимость приносит во время использования, она часто служит средством сбережения и увеличения богатства. Таким образом, недвижимость может рассматриваться и как потребительское благо, и как финансовый актив.

Проживающее в доме или квартире домохозяйство потребляет жилищные услуги. Недвижимость представляет собой источник этих услуг, которые являются одним из множества всех благ, среди которых делает свой выбор потребитель. Существование ренты делает возможным отделение потребления жилищных услуг от собственно рынка недвижимости. Так, посредством выплаты рентных платежей домохозяйство может потреблять жилищные услуги, не владея недвижимостью. И наоборот, домохозяйство может владеть недвижимым имуществом, но не пользоваться им, а сдавать внаем кому-либо другому.

Мартинес и Маза в своей работе[1] отмечают, что наличие потребительских свойств серьезным образом отличает недвижимость от акций или облигаций, которые никакой полезности сами по себе не приносят, а служат лишь средством сбережения. Одновременно недвижимость используется в течение довольно длительного периода времени. Это создает условия для существования развитого вторичного рынка, что отличает недвижимость от других реальных активов и позволяет включать ее в инвестиционный портфель.

Решение о покупке недвижимости является также инвестиционным решением. Соответственно к недвижимости применимы все инструменты, которые используются для изучения цены активов. Когда домохозяйства делают выбор в пользу того или иного способа вложения денег, недвижимость рассматривается как один из вероятных вариантов. Обычно решение о покупке квартиры или дома принимается не только на основании потребностей в жилом помещении.

По мнению британских исследователей Мюльбауера и Мерфи[2], покупка недвижимости – это не просто приобретение жилья, но часто самое лучшее инвестиционное вложение для британских домохозяйств, поскольку инвестирование в недвижимость представляет собой надежный способ накопления богатства и получения довольно высокой нормы прибыли.

По оценкам Смита, Розена и Фелиса[3], в конце 1980-х годов недвижимость составляла около 38% всего жилого и нежилого капитального имущества, включая товары длительного пользования. Это соотношение несколько уменьшилось к концу 1990-х годов. В работе Кэмпбэлла и Кокко[4] приводятся данные исследований, где доля жилого имущества в совокупном богатстве домохозяйств рассчитана на уровне 25% для США и 35% для Великобритании.

Трэйси, Шнайдер и Чан[5] приводят более подробную информацию по составу богатства американских домохозяйств с точки зрения распределения между финансовыми активами и недвижимостью. По их данным, доля недвижимого имущества практически непрерывно росла до начала 1990-х годов, когда был достигнут пик в районе 35%. В последующие годы эта доля снизилась до 27%. При этом для домохозяйств со средним доходом недвижимость составляла до 2/3 богатства. Таким образом, даже с учетом некоторого снижения роли недвижимости в составе активов домохозяйств в целом можно сказать, что она играет огромную роль для большинства граждан со средним доходом. Вес недвижимости в общей сумме богатства еще выше для европейских стран. По данным Бруненна, Нотербума и Дайкхейзена[6], в Европе этот показатель составляет 40–60%.

Вряд ли можно поставить под сомнение тот факт, что вложение средств в недвижимость приносит доход. Как и в случае финансовых активов – акций и облигаций, – покупка недвижимости предполагает, что в будущем владелец будет получать дивиденды от своих вложений.

Дж. Дьюзенберри предложил рекуррентную модификацию сберегательной функции, основанную на соотношениях размеров текущего накопления и доходов прошлых периодов, наиболее значимые гипотезы которой состоят в следующем:

1. Размер сбережений зависит от жизненных стандартов вкладчика, в частности связанных с его потреблением: чем они выше, тем меньше сбережения. Стандарты потребления в свою очередь зависят от уровня прошлых доходов.

2. Стандарты потребления могут изменяться под действием так называемого эффекта демонстрации: чем теснее контакт потребителя с новыми товарами и услугами, тем скорее формируются новые стандарты, стимулирующие рост дохода.

3. Процесс изменения стандартов обладает свойством асимметрии: стандарты более высокого уровня потребления формируются быстрее; при снижении доходов возврат на более низкий уровень стандартов более инерционен. Данный эффект, получивший название эффекта "сберегательной защелки", оказывает сдерживающее воздействие на рост сберегательной квоты при увеличении дохода и в известной мере объясняет ее относительную стабильность.

Следует отметить, что многие авторы подвергают сомнению предположение о рациональности ожиданий участников рынка недвижимости. Кейс, Куигли и Шиллер[7] провели опросное исследование с целью выявить отношение покупателей недвижимости к ситуации на рынке. В результате выяснилось, что участники рынка слишком оптимистично относятся к будущей цене. При этом их ожидания, скорее, базируются на информации предыдущих периодов, нежели определяются результатами анализа текущей ситуации и возможных факторов динамики в будущем.

Несмотря на многочисленные модификации сберегательной функции, описывающей зависимость сбережений от дохода, большинством современных исследователей признается недостаточный уровень адекватности описанных моделей сбережения. Это обусловливает необходимость перехода от однофакторных к многофакторным моделям сбережения, что обусловливает наличие характерной особенности теории сбережений третьего периода, где учитывается (хотя и в упрощенной форме) структура доходов и потребления, размер накоплений прежнего периода, ставка процента и т. д. В результате была предложена следующая классификация моделей сбережений:

А. Модель "бюргерского типа сбережений": "основа благосостояния - толстый кошелек". Этой модели следуют страны, характеризующиеся значительной социально-экономической стабильностью, имеющие высокий уровень доходов (в диапазоне 14 – 28 тыс. евро) и преимущественно традиционные стереотипы сбережения. Для данных стран типична высокая сберегательная квота (в среднем 15-30%).

В. Модель "общества потребления": "жизнь взаймы".

Данная модель характерна для стабильных стран с высоким уровнем доходов (в диапазоне 14 – 22 тыс. евро), имеющих новые стереотипы сбережения и потребления. В странах с широко распространенными новыми стереотипами наблюдается низкая сберегательная квота (в среднем 3-8%).

С. Модель "компенсации рисков": "сбережения - спасательный круг на волнах жизни". Эта модель реализуется в странах, имеющих элементы экономической, финансовой или политической нестабильности, отличающихся умеренным уровнем доходов (до 11 тыс. евро) в сочетании с преимущественно традиционными стереотипами формирования сбережений. Именно для этих стран характерна достаточно высокая сберегательная квота (10-20%).

D. Модель "утомленных жизнью": "пресыщенность возможностями и желаниями". Основная особенность этих стран - экономическая и политическая стабильность в сочетании с умеренными доходами (в диапазоне 9 – 13 тыс. евро) и сосуществованием как традиционных, так и новых стереотипов накопления сбережений. Для них характерна небольшая сберегательная квота (2-3% и ниже).

Представленная на рисунке 1 матрица моделей сбережений (ММС) содержит набор четырех видов моделей (А, В, C и D), которые могут рассматриваться как некий условный трафарет (клише), накладываемый на изучаемый сберегательный процесс в условиях конкретной страны. По ее главной диагонали (сверху вниз и слева направо) находятся страны, в которых процесс формирования сбережений соответствует основным посылкам теории Дж. М. Кейнса; а на противоположной (дополнительной) диагонали размещаются страны, в которых на процесс сбережения значительно большее влияние оказывают другие факторы (в частности, указанные выше).

Используя матрицу ММС, прогноз развития процесса аккумуляции сбережений можно рассматривать как наиболее вероятный переход от одной модели к другой или как вероятность сохранения прежней модели сбережения с движением величины сберегательной квоты внутри установленного диапазона.

Процесс формирования сбережений в российских условиях крайне специфичен, поэтому трудно говорить о его точном соответствии рассмотренным моделям (рис. 1). Можно лишь с известной долей условности считать, что российский тип процесса сбережения примыкает к модели С (иначе говоря, Россия находится вне главной диагонали рассматриваемой матрицы). Кроме того, с большой вероятностью данная модель сбережения сохранится достаточно длительное время, хотя сберегательная квота может несколько снизиться (не выходя, тем не менее, за рамки модели C). На рисунке возможные пути движения отмечены пунктирными линиями, а наиболее вероятный путь - сплошной стрелкой.

Рис. 1. Матрица моделей сбережений в национальных экономиках

Источник: составлено автором

В пользу указанного сценария развития свидетельствуют такие аргументы, как сохраняющиеся элементы нестабильности, характерные для экономики переходного периода; слишком низкий уровень благосостояния населения, удерживающий сбережения в рамках данной модели; отсутствие установившегося "рыночного менталитета" потребления и т. д. Это означает, что объем накапливаемых у населения сбережений будет достаточно быстро возрастать (естественно, при условии дальнейшей стабилизации экономики и успешного развития реформ), что подтверждается наблюдаемой в последние годы в банковской системе тенденцией роста сбережений, обусловленной приростом реальных доходов населения.

В отличие от фирм, чьей главной целью является сбор информации и аккумулирование денежных средств, партнеры, живущие в одной семье, имеют двойственные цели. С одной стороны, они стремятся применить имеющиеся экономические ресурсы настолько оптимально, насколько это возможно. С другой стороны, они хотят сделать сохранить и улучшить взаимоотношения в семье. Таким образом, любое принимаемой семьей решение должно быть приемлемым как с экономической точки зрения, так и с точки зрения отношений. Качество результата зависит от того, насколько партнеры экономны в использовании ресурсов и насколько они следуют принципу справедливости (fairness) при распределении ресурсов. В частности, эти два факта влияют на будущие конфликты и процессы решений, потому что они важны для определения факторов взаимного доверия и удовлетворения в отношениях[8].

Если ресурсы не распределяются разумно, в партнерствах могут возникать конфликты, но рациональные экономические решения не всегда возможны. Улучшение отношений в партнерстве – это важная задача, но предупреждение всех возможных желаний партнера приводит к неразумным расходам. Исследования показали, что счастливые и несчастливые супружеские пары имеют одинаковые расходы, но их покупательское поведение различается: счастливые пары покупают меньше товаров, чем несчастливые[9]. Это свидетельствует о том, что счастливые пары покупают дорогие товары, которые нельзя поделить, тогда как несчастные, видимо, в ожидании возможного развода, покупают товары, которые можно разделить. В целом, мужчины и женщины, состоящие в партнерстве, делают больше покупок, чем одинокие люди[10]. Таким образом, с экономической точки зрения индивидуальные решения обходятся дешевле, чем решения в парах. Иногда стратегически более правильно согласиться с желаниями партнера, сделав нерациональную покупку, для того чтобы поддержать гармонию в партнерстве.

Как известно, существует три разные правила справедливого распределения:

(1) правило равноправия (the equity rule), согласно которому распределение ресурсов должно быть пропорционально индивидуальному вкладу;

(2) правило равенства (the equality rule), согласно которому ресурсы должны быть равномерно распределены между всеми индивидами; (3) правило потребностей (the need rule), согласно которому ресурсы должны распределяться согласно индивидуальным потребностям.

Американские исследователи проанализировали эффект распределения влияния и полезности при принятии решений в семье на степень ощущаемой партнерами справедливости[11]. Респондентам было предложено выбрать одну из трех стратегий поведения при принятии решений, которая, по их мнению, наилучшим образом соответствует понятию справедливости: (1) «чистый эгоизм» – чем более индивид выигрывает от решения, тем более справедливым он его считает; (2) «баланс» – самое справедливое решение то, где оба партнера одинаково выигрывают; (3) «ориентация на потребности» – распределение справедливо, если оно ориентировано на нужды партнеров.

Результаты исследования показали, что при принятии решений респонденты чаще руководствуются эгоистическими принципами или стремятся к сбалансированному решению. Ориентация на нужды встречается редко. Удовлетворенность партнеров результатами решений увеличивается, если процесс принятия решений воспринимается как справедливый.

Рис. 2. Динамика ВВП в ценах 2008г., млрд. руб., с исключением сезонного фактора

Источник: составлено автором по предварительным данным Росстата

Обобщая результаты проведенного анализа подходов к принятию экономических решений в домохозяйстве, можно сделать ряд выводов:

- человек большую часть жизни проживает вместе с другими людьми в домохозяйстве;

- большинство решений в домохозяйстве принимается совместно, либо имеет место влияние разных членов домохозяйства на разные уровни принятия решений;

- поэтому поведение членов домохозяйства нужно рассматривать как результат коллективных решений, с учетом стадии жизненного цикла семьи, который позволяет нам косвенно оценить, кто мог оказывать влияние на это решение – только партнер, дети, родители;

- основная причина, по которой изучение домохозяйственных решений не всегда возможно, связана с отсутствием адекватных данных, но и в этом случае надо максимально учитывать домохозяйственный контекст принятия решений и отдавать себе отчет, что полученные оценки могут отличаться некоторой смещенностью.

Вторая группа проблем, поднятых в диссертации, связана с эластичностью поведения потенциальных ипотечных заемщиков по состоянию системы ипотечного жилищного кредитования в Российской Федерации в контексте сберегательного и кредитного поведения домашних хозяйств в России и его эластичности по показателям современного финансово-экономического состояния страны, институциональным условиям функционирования системы финансовых посредников, обеспечивающих функционирования ИЖК и деятельности государства по поддержанию стабильности этого сегмента макроэкономики.

Предварительные оценки Росстата показывают, что, несмотря на замедление темпов экономического роста, ВВП по итогам второго квартала 2011 г. почти восстановился до предкризисного уровня (рис. 2). Российская промышленность почти преодолела кризисный спад, и индекс промышленного производства составил 99% от уровня первого полугодия 2008 г. Основные проблемы связаны со стагнирующими на низком уровне инвестициями: объем инвестиций на 16% ниже, чем в первом полугодии 2008 г., а объем прямых иностранных инвестиций отстает более чем на треть от докризисного показателя первой половины 2008 г.

Основные показатели ситуации на рынке труда продемонстрировали положительную динамику в первом полугодии 2011 г. По сезонно скорректированным данным в июне 2011 г. численность занятых достигла 70,8 млн. человек (71,4 млн. человек по исходным данным обследования населения по проблемам занятости), что превысило июньский показатель предыдущего года, но не достигло предкризисного показаг. (рис. 3).

Рис. 3. Динамика численности занятых в экономике, помесячные данные Росстата и корректировка на фактор сезонности, млн. чел., гг.

Источник: расчеты автора по материалам сборника «Социально-экономическое положение России».

Сокращение в жилищном строительстве начинает ускоряться – возможно, по истечении двух-трех лет после острой фазы кризиса начинает проявляться её отложенный эффект. Занятость населения, начиная с 2010 г. восстанавливается умеренным замедляющимся темпом, но, несмотря на это, сегмент постоянно занятых на крупных и средних предприятиях сокращается – данная группа занятых составляет ядро развития ипотеки в России. Проблема безработицы перестала быть острой, ситуация стабилизировалась.

Реальные денежные доходы населения даже в острой фазе кризиса остались на прежнем уровне (102% в 2009 г. к 2008 г.) в целом по стране, а на стадии выхода из кризиса медленно росли (на 4% в целом за 2010 г. по сравнению с предыдущим годом). Для сравнения, в докризисное время рост денежных доходов населения составлял 11-13% в год. Существенное для населения ухудшение динамики роста доходов могло быть еще более сильным, если бы не значительное повышение заработной платы бюджетникам в конце 2008 г., а также неоднократное и существенное повышение пенсий. Именно эти меры позволили избежать спада доходов населения в 2009 г. и обеспечили их небольшой рост в 2010 г.

Однако эти меры были профинансированы из бюджетных средств, что отрицательно сказалось на его несбалансированности. В результате реальные денежные доходы населения в первой половине 2011 г. снизились на 1,3% по сравнению с первой половиной 2010 г. (рис. 4). Это стало отложенным во времени, но еще одним ощутимым последствием кризиса.

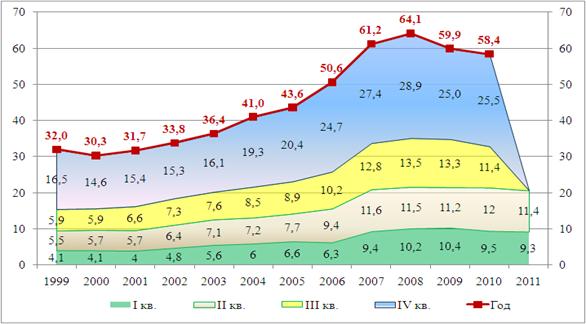

Динамика ввода жилья – один из наиболее точных индикаторов, отражающих скорость восстановления экономики после кризиса. В результате экономического кризиса жилищное строительство сократилось, и по итогам 2010 г. вернулось на уровень гг. Но по первым полугодиям прошедших лет наблюдается очень устойчивая картина: от 21 до 21,7 млн. кв. м. За первое полугодие 2011 г. в России было построено 20,7 млн. кв. м. жилья (рис. 5) - столько же было построено за аналогичный период в 2007 г. Отдельно второй квартал тоже не выделяется на фоне аналогичных периодов гг. Следовательно, в терминах объема ввода жилья в первом полугодии 2011 г., восстановление экономики после кризиса происходит очень медленно.

Рис. 4. Динамика располагаемых денежных доходов, заработной платы и пенсии в реальном выражении в гг., в % к соответствующему месяцу предыдущего года

Источник: расчеты автора по материалам сборника «Социально-экономическое положение России».

Сравнение показателей первого полугодия с предыдущим годом дает в 2011 г. спад на 3,7%. В гг. два года подряд тоже было небольшое сокращение, в пределах 0,5% за год, но оно было менее существенным, чем сейчас. Возможно, по истечении двух - трех лет после пика экономического кризиса, а примерно столько длится строительный цикл, в жилищном строительстве начали проявляться его негативные последствия, и к концу года масштабы спада увеличатся. С другой стороны, критически сильного сокращения жилищного строительства на уровне России в целом по итогам первого полугодия 2011 г. пока не наблюдается.

Цены на рынке жилья снижаются, что приводит к дальнейшему росту доступности жилья для приобретения. Также смягчаются условия предоставления ипотечных кредитов и снижаются ставки – в таких условиях ипотечное кредитование имеет все шансы на полное восстановление после кризиса. В потребительском кредитовании по итогам первого полугодия кризисный спад уже преодолен, а объемы выдачи жилищных кредитов за этот же период пока отстают от докризисного уровня на 25%. Доля просроченной задолженности по ипотеке за второй квартал снизилась, и основную проблему составляют валютные кредиты.

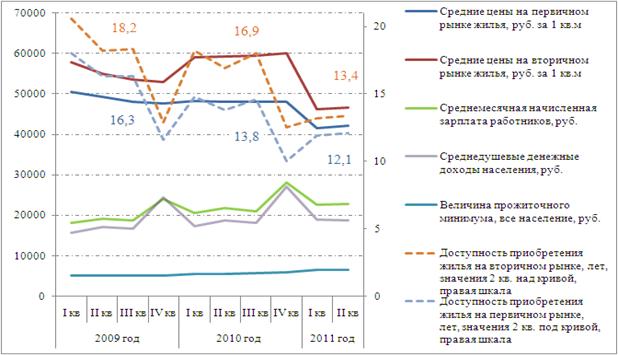

Согласно Росстату, средняя цена 1 кв. м. жилья во втором квартале 2011 г. составила на первичном рынке 42,2 тыс. руб., а годом ранее – 48,0 тыс. руб. (рис. 5). В то же самое время, индекс цен на жилье на первичном рынке составил 105,5% на все квартиры и 105,4% на типовые квартиры[12] (рис. 6). Изменение цен на жилье нас интересует не только само по себе, но и в связке с доходами населения и его уровнем жизни.

Индексы свидетельствуют о том, что в течение гг. жилье становится с каждым годом доступнее. Так во втором квартале 2007 г. срок накопления трудового дохода на стандартную квартиру составлял 22 года на вторичном рынке и 21,6 лет на первичном, в докризисном 2008 г. – 20,7 и 19,3 лет, соответственно. На этом временном отрезке рост доступности обеспечивался главным образом за счет роста начисленной заработной платы. Далее, в ходе экономического кризиса рост доходов затормозился и вырос риск безработицы. В то же время цены жилья на первичном и вторичном рынках начали нисходящую динамику, и теперь они стали основным фактором повышения доступности жилья для населения. Во вторых кварталах гг. срок накопления на приобретение квартиры на вторичном рынке составил 18,2 года, 16,9 лет и 13,4 года, а на первичном – 16,3 года, 13,8 года и 12,1 лет, соответственно. Следовательно, за пять истекших лет мы наблюдаем рост доступности жилья в 1,8 раза на первичном и в 1,6 раза на вторичном рынках.

Рис. 5. Ввод в действие жилых домов организациями всех форм собственности в гг., млн. кв. м общей площади

Источник: расчеты автора по данным Росстата, Краткосрочные показатели за 11 квартал 2011 г.

Согласно целевым индикаторам ФЦП «Жилище» на гг., коэффициент доступности жилья, рассчитанный как соотношение средней рыночной стоимости стандартной квартиры общей площадью 54 кв. метра и среднего годового совокупного денежного дохода семьи, состоящей из 3 человек должен снизиться с 4,8 года (на 1 января 2010 г.) до 4,0 лет к концу 2015 года, то есть в 1,2 раза. Если целевые показатели ФЦП будут достигнуты, то средний срок накопления на стандартную квартиру трудовых доходов одного работника составит 10 лет на первичном и 11 лет для приобретения на вторичном рынке. Домохозяйство из двух работающих трудоспособных будет в состоянии заработать в два раза быстрее, то есть за 5-6 лет.

Ипотечное жилищное кредитование является частью системы потребительского кредитования, и является положительным фактором участия домашнего хозяйства в жилищном кредитовании. Жилищное кредитование накануне кризиса в первом полугодии 2008 г. составляло 17,6% от объема выданных потребительских кредитов, но в данном секторе в результате экономического кризиса произошел сильнейший спад в 5,7 раз, что сказалось на сокращении доли жилищных кредитов до 5,8% от объема выданных физическим лицам кредитов в январе-июне 2009 г. Преодоление последствий этого спада на данный момент еще не завершено, и за первое полугодие 2011 г. было выдано 296 млрд. руб. жилищных кредитов (таблица 1), что составляет 75% от показателя аналогичного периода 2008 г., остающегося рекордным. Сегодня жилищные кредиты уже достигли 13% объема всех выданных за полугодие потребительских кредитов.

Рис. 6. Цены на рынке жилья, заработная плата, прожиточный минимум и доступность приобретения жилья в гг.

Источник: расчеты автора по данным Росстата, Краткосрочные показатели за 11 квартал 2011 г.

За период гг. средний валютный жилищный кредит (6-7 млн. руб.) гораздо больше по размеру, чем кредит, выданный в рублях (1-1,2 млн. руб.). Ипотечный жилищный кредит, выданный в валюте в среднем чуть больше, чем не ипотечный жилищный кредит, а для кредитов, выданных в рублях, наоборот, ипотечные в среднем чуть больше, чем не ипотечные.

Средний размер кредита менялся за три года: в 2009 г. произошло небольшое снижение размера жилищного кредита, а в 2011 г. мы наблюдаем рост с 1,1 млн. руб. до 1,27 млн. руб. На увеличении размера выдаваемых кредитов сказывается смягчение требований к размеру первоначального взноса, рост доходов населения и динамика цен на жилье. Также банковская статистика констатирует небольшое снижение среднего срока кредита по сравнению с прошлым годом. Повышение доступности жилья, наблюдаемое на уровне средних по регионам показателей, будет способствовать развитию системы ипотечного кредитования в дальнейшем, особенно при расширении жилищного строительства с акцентом на жилье эконом-класса.

В условиях стабилизации экономической ситуации после кризиса проблема невыплат по кредитам остается актуальной, но рост доли просроченной задолженности по ипотеке прекратился. В первом квартале она составляла 3,7% объема задолженности населения по ипотечным кредитам, а по итогам первого полугодия еще немного снизилась до 3,5% (рис. 7). Особенно остро стоит вопрос своевременности выплат в секторе валютных ипотечных кредитов: на начало 2011 г. 10% задолженности по ним было просрочено, а за первое полугодие эта цифра выросла до 11,5%, при этом ситуация усугубляется снижением выдачи новых кредитов в валюте. По ипотечным кредитам, выданным в рублях, напротив, за последние полгода наблюдается снижение доли просроченной задолженности с 2,5% до 2,3%, но снижение происходит частично и за счет роста выдачи ипотеки и увеличения задолженности населения по ипотечным кредитам. Доля ипотечных кредитов, платежи по которым просрочены на 30 дней и более, по итогам первого полугодия на 01 июля составляет 5,5% от всей задолженности по ИЖК. Год назад задолженность с такой просрочкой составляла 9,3%, при этом сам объем просроченной более чем на 30 дней задолженности сократился на 30% (в 1,42 раза), а оставшаяся часть из итогового сокращения показателя на 40% обеспечена за счет увеличения на 18% объема задолженности населения по ипотеке, показателя базы.

Таблица 1

Основные показатели потребительского кредитования и жилищного ипотечного кредитования в первом полугодии г.

|

на 01.07. | |||||||||

|

Объем кредитов всего, млн. руб. |

в том числе: | ||||||||

|

Жилищные кредиты |

из них: | ||||||||

|

Количество, единиц |

Объем, млн. руб. |

Средневзвешенный срок кредитования, месяцев |

Средневзвешенная ставка, % |

Ипотечные жилищные кредиты | |||||

|

Количество, единиц |

Объем, млн. руб. |

Средневзвешенный срок кредитования, месяцев |

Средневзвешенная ставка, % | ||||||

|

в рублях | |||||||||

|

2007 |

1344840 |

187693 |

187 |

13,3 |

153263 |

196 |

13,0 | ||

|

2008 |

2101039 |

343783 |

206 |

12,6 |

293951 |

214 |

12,5 | ||

|

2009 |

1110322 |

60163 |

63654 |

187 |

14,9 |

43731 |

52363 |

198 |

14,6 |

|

2010 |

1450396 |

140874 |

145363 |

189 |

13,7 |

105624 |

125900 |

198 |

13,5 |

|

2011 |

2219851 |

231241 |

285747 |

185 |

12,3 |

194247 |

261432 |

189 |

12,2 |

|

2007 |

180847 |

54080 |

179 |

11,3 |

49874 |

186 |

11,2 | ||

|

2008 |

131505 |

48872 |

200 |

10,9 |

45232 |

204 |

10,8 | ||

|

2009 |

62861 |

775 |

4722 |

100 |

13,8 |

707 |

3559 |

126 |

13,5 |

|

2010 |

60325 |

1742 |

9754 |

150 |

11,1 |

1600 |

7464 |

165 |

11,1 |

|

2011 |

66416 |

1407 |

9956 |

131 |

9,9 |

1297 |

7197 |

161 |

9,6 |

|

Всего, в рублях и иностранной валюте | |||||||||

|

2007 |

1525687 |

241772 |

203137 | ||||||

|

2008 |

2232544 |

392655 |

339184 | ||||||

|

2009 |

1173183 |

60938 |

68376 |

44438 |

55922 | ||||

|

2010 |

1510721 |

142616 |

155117 |

107224 |

133364 | ||||

|

2011 |

2286267 |

232648 |

295703 |

195544 |

268629 |

Источник: составлено автором по данным ЦБ РФ

Средневзвешенная ставка по жилищным кредитам летом 2011 г. достигла исторического минимума и составляет 12,3% годовых по кредитам в рублях и 9,9% по кредитам в валюте. По ипотечным жилищным кредитам средневзвешенная ставка в первом полугодии составила 12,2% в рублях и 9,6% по кредитам, выданным в иностранной валюте. Снижение ставок происходит, несмотря на повышение ставки рефинансирования ЦБ.

Наблюдается стабилизация доли просроченной задолженности по ипотеке. В первом квартале она составляла 3,7% объема задолженности населения по ипотечным кредитам, а по итогам первого полугодия 2011 г. еще немного снизилась до 3,5%. Основная проблемная зона – валютные кредиты, просроченная задолженность по которым продолжает увеличиваться и достигла 11,5%. По рублевым кредитам просрочка снижается и сегодня составляет 2,3% всей задолженности.

Третья группа проблем связана с укреплением институциональных основ механизма расширения ипотечного кредитования в Российской Федерации с учетом мотивации заемщиков.

Основной проблемой жилищной обеспеченности сегодня является теснота жилья, и преодоление ее может быть связано с развитием жилищного строительства, ростом доступности жилья для приобретения, в том числе с помощью ипотечного кредитования. Прямая оценка доступности приобретения жилья по итогам 2010 г. показала, что 22,6% семей могли бы участвовать в ипотечном кредитовании: их дохода хватает для того, чтобы платить ежемесячный взнос, не превышающий 50% трудового дохода. На основе микроданных по состоянию жилищного кредитования с учетом склонности населения к сбережениям и привлечению кредитов для целей потребления автором был обобщен индекс потенциала участия в ипотеке, который включает в себя три блока информации о домашнем хозяйстве (рис. 8).

Рис. 7. Доля просроченной задолженности по ипотечным жилищным кредитам и по всем жилищным кредитам, %

Рис. 7. Доля просроченной задолженности по ипотечным жилищным кредитам и по всем жилищным кредитам, %

Источник: составлено автором по данным ЦБ РФ

Во-первых, это доходы и финансовые активы, куда входят: уровень доходов, включая трудовые доходы домохозяйства (зарплата и предпринимательский доход) в связке с ценами на жильё; душевые совокупные доходы; диверсифицированность источников доходов; характер занятости; наличие сбережений и второго жилья. Во-вторых, это жилищные условия, а вернее потребности в их улучшении такие как: теснота жилья, проживание в съемном жилье, коммунальной квартире, общежитии; необходимость капитального ремонта; год постройки дома и субъективная оценка респондентом собственных жилищных условий. В-третьих, это намерения респондентов улучшать жилищные условия, покупать или строить жилье, брать кредиты на эти цели, переезжать, а также уверенность респондента в возможности контролировать свою работу, доходы и жилищные условия.

Согласно построенному индексу можно заключить, что основные перспективы развития ипотечного кредитования связаны с предоставлением кредитов семьям с детьми. Это и простые семьи с детьми, и сложные домашние хозяйства, в которых живут несколько поколений. В поселенческом разрезе максимальный потенциал у региональных столиц, но и семьи проживающие в не столичных городах демонстрируют высокий уровень потенциала, что требует развития ипотеки за пределами столиц.

С чем связаны повышенные риски при развитии ипотечного кредитования и вовлечении в программу всех семей, показывающих высокий потенциал участия? Основной риск – это потеря платежеспособности заемщика, временная или долгосрочная. Устойчивость занятости и доходов мы попытались учесть при построении индекса с помощью индикатора занятости в регистрируемом сегменте. Но риск дефолта всегда существует даже для хороших высоконадежных заемщиков, поэтому в населенном пункте, в котором приобретается жилье под ипотеку, должен быть достаточно развит рынок жилья. И если в столичных городах ситуация на рынке жилья более-менее благоприятна, этого нельзя сказать про мелкие города и, тем более про сельские населенные пункты. Следовательно, риск, что полученное банком жилье от дефолтного заемщика, не сможет быть реализовано в не столичных населенных пунктах остается.

|

Рис. 8. Частные и обобщенные индексы потребительских ожиданий, 1998 –2010 гг., поквартальные данные

Источник: составлено автором по данным Росстата и АИЖК

Второй тип риска связан с дальнейшей динамикой цен на жилье. Ипотека – долгосрочный продукт. Изменение макроэкономических факторов, ситуации в строительстве, доходной обеспеченности населения в перспективе могут привести как к повышению, так и к снижению цен. Также на цены жилья влияет миграционная привлекательность региона: в субъектах федерации с устойчивым миграционным притоком населения будет хорошо развит рынок жилья, что даже при неблагоприятных внешних условиях будет поддерживать спрос на жилье и цены. В таких регионах риски расширения ипотечной программы низкие.

Третий тип риска заключается в том, что основу потенциала расширения ипотечного кредитования составляют семьи с детьми. Потребность в реструктуризации таких кредитов возникает не только на этапе кризиса, и институты, обеспечивающие ее функционирование, являются неотъемлемой частью благоприятной для развития рыночной среды. Здесь может возникнуть проблема, с которой российские банки уже столкнулись в ходе экономического кризиса, когда в дефолтном жилье оказались прописаны несовершеннолетние дети, которых банк не имеет права выселить в никуда. В этом случае единственным выходом для банка является предоставление жилья из резервного фонда, что влечет за собой непредвиденные расходы кредитора и повышает стоимость кредитных ресурсов.

Решение всех названных проблем целесообразно связать с институциональным обеспечением механизма развития рынка ипотечного кредитования. Для этого следует выделить следующую приоритетность шагов:

1) обеспечение возможностей для рефинансирования выданных и выдаваемых ипотечных кредитов, включая развитие рынка ипотечных ценных бумаг;

2) обеспечение дополнительной защиты прав кредитора и заемщика при ипотечном кредитовании;

3) совершенствование регулирования участников ипотечного рынка;

4) снижение временных и финансовых издержек при выдаче и погашении ипотечного кредита;

5) развитие конкуренции на рынке ипотечного кредитования, внедрение новых инструментов и развитие новых сегментов рынка.

В рамках первой группы институциональных решений следует выделить:

В условиях недостаточного внутреннего спроса на ипотечные ценные бумаги представляется целесообразным стимулировать вложение средств институциональных инвесторов в жилищные ипотечные ценные бумаги, в том числе разрешить использование для этих целей части средств государственных финансовых институтов (при условии надлежащего контроля за возникающими рисками). Указанные средства могут быть разделены на две группы:

финансовые ресурсы долгосрочных накопительных систем, включая пенсионные накопления застрахованных лиц, не воспользовавшихся правом выбора инвестиционного портфеля (управляющей компании), и накопления для жилищного обеспечения военнослужащих;

временно свободные средства институтов развития.

В отношении первой группы главным критерием отбора ипотечных ценных бумаг является их надежность, тогда как требования к ликвидности могут быть ниже из-за долгосрочного характера соответствующих инвестиций. В отношении второй группы необходимо обеспечить не только высокую надежность, но и высокую ликвидность вложений, так как временно свободные средства могут понадобиться соответствующим институтам развития практически в любой момент.

Чтобы создать экономические и институциональные предпосылки привлекательности инвестирования в жилищные ипотечные ценные бумаги на фоне кризисных явлений на международных ипотечных рынках и реализовать требования к их надежности и ликвидности, представляется целесообразным разработать критерии (стандарты) отнесения ипотечных ценных бумаг к категории высшего качества (prime) с привлечением экспертов и участников ипотечного рынка. Такие критерии могут быть введены одним из следующих способов:

одобрение разработанных стандартов участниками ипотечного рынка (или их объединениями);

утверждение требований в рамках специальных стандартов по ипотечному жилищному кредитованию»;

утверждение разработанных стандартов актом Правительства Российской Федерации.

В рамках второй группы институциональных решений следует выделить:

В настоящее время ряд норм в сфере залогового права чрезмерно защищают интересы должника в ущерб интересам кредитора, что ограничивает привлекательность прав требования по кредитам и затрудняет их рефинансирование. Кроме того, недостаточно защищены интересы добросовестного приобретателя недвижимости. Представляется возможным предложить следующие изменения в законодательстве:

2.1. Внесение изменений в Гражданский кодекс Российской Федерации в части: ограничения применимости правила об отказе в обращении взыскания на заложенное имущество при незначительности нарушения и несоразмерности размера требований залогодержателя по отношению к стоимости заложенного имущества (пункт 2 статьи 348 Гражданского кодекса Российской Федерации) в случае, если заложенным имуществом является жилое помещение, а обязательство, обеспеченное этим имуществом, связано с получением займа или кредита для приобретения или строительства этого или иного жилого помещения ограничения применимости правила о возможности отсрочки при обращении взыскания на заложенное имущество (пункт 2 статьи 350 Гражданского кодекса Российской Федерации) в случае, если заложенным имуществом является жилое помещение, а обязательство, обеспеченное этим имуществом, связано с получением займа или кредита для приобретения или строительства этого или иного жилого помещения (данное изменение позволит снизить риски и юридическую неопределенность при реализации предмета залога).

2.2. Внесение изменений в Федеральный закон «О государственной регистрации прав на недвижимое имущество и сделок к ним» в части:

ограничения возможности приостановления государственной регистрации сделки по заявлению одной из сторон в случае приобретения недвижимости за счет кредитных (заемных) средств, поскольку такое право создаёт неоправданные риски для кредитора;

установления обязательности уведомления залогодержателя об обращении взыскания на предмет залога при предъявлении к заемщику требований иными кредиторами или при наложении ареста на недвижимое имущество заемщика;

уточнения размера компенсаций из казны Российской Федерации за утрату права собственности на жилое помещение в связи с необходимостью установления справедливого размера таких компенсаций, а также обеспечения минимизации «теневого» сектора на рынке недвижимости.

В рамках третьей группы институциональных решений следует выделить:

Регулирование участников ипотечного рынка необходимо сбалансировать таким образом, чтобы одновременно обеспечивать как их финансовую устойчивость, так и достаточную гибкость их деятельности. Кроме того, следует принять меры со стороны государства по совершенствованию объема и качества статистической информации, собираемой с участников рынка, для более четкой оценки рисков в сфере ипотечного кредитования.

3.1. Необходимо уточнить требования к оценке рисков кредитных организаций, осуществляющих выдачу ипотечных кредитов и выпуск ипотечных ценных бумаг.

В частности, согласно Инструкции Банка России от 01.01.01 г. «Об обязательных нормативах банков» при расчете норматива HI ипотечные кредиты включаются в состав V группы активов, в связи с чем банки обязаны формировать 100% резерв под возможные потери по таким кредитам. Это создает избыточное давление на капитал и может привести к нарушению норматива HI. В то же время данный вид кредитов является достаточно надежным ввиду наличия высококачественного обеспечения, что отмечено Базельским комитетом по банковскому надзору в «Международной конвергенции измерения капитала и стандартов капитала: новые подходы» (Базель II), согласно которой подобные кредиты получают весовой коэффициент риска в размере 35%.

В связи с этим считаем целесообразным рекомендовать Банку России пересмотреть оценку риска ипотечных кредитов и ввести возможность оценки надежности ипотечных кредитов в зависимости от размера соотношения кредит/залог (LTV), или на основе иных параметров (например, подтверждение или неподтверждение доходов). Это повлечет за собой снижение размеров резервов для более надежных кредитов, что явится сигналом для рынка, но в то же время не будет жесткой запретительной мерой.

3.2. Дополнительное давление на капитал банков создаёт применение норматива максимального размера риска на одного заемщика или группу связанных заёмщиков (Н6), предусмотренного той же Инструкцией Банка России от 01.01.01 г. «Об обязательных нормативах банков», и возникающего в связи с образованием субординированного кредита или рассрочки платежа при передаче ипотечного покрытия на баланс специально создаваемого ипотечного агента с целью выпуска ипотечных ценных бумаг. Максимальное значение данного норматива составляет 25 % от суммы сделки, что фактически исключает мелкие и средние банки из процесса организации и выпуска ипотечных ценных бумаг.

В связи с этим считаем целесообразным рекомендовать Банку России пересмотреть оценку риска на одного заёмщика или группу связанных заёмщиков при передаче ипотечного покрытия специально создаваемому ипотечному агенту.

3.3. Ограничения на секьюритизацию портфелей ипотечных кредитов накладывает также Инструкция Банка России от 01.01.01 «Об обязательных нормативах кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием». Норматив Н19 определяет максимальное соотношение совокупной суммы обязательств банка-эмитента перед кредиторами, которые в соответствии с российским законодательством имеют приоритетное право на удовлетворение своих требований перед владельцами ипотечных ценных бумаг, и собственного капитала банка.

Максимальное значение данного норматива равняется 50%. Таким образом, ряд крупнейших российских банков, включая Сбербанк России, не могут самостоятельно выпускать ипотечные ценные бумаги, так как сумма вкладов населения у них превышает половину собственного капитала.

Считаем целесообразным рекомендовать Банку России пересмотреть значение данного норматива для кредитных организаций, осуществляющих ипотечное кредитование.

3.4. Сбор и обобщение статистики рынка ипотечного жилищного кредитования является одним из наиболее значимых методов совершенствования системы оценки рисков участниками указанной системы.

На сегодняшний день Банком России осуществляется анализ и сбор информации об объемах выданных ипотечных кредитов в различных валютах, о средневзвешенных процентных ставках, о количестве банков, осуществляющих ипотечное жилищное кредитования и др. Указанная информация важна для оценки тенденций развития рынка, однако для оценки рисков участников ипотечной системы необходимы также и другие показатели.

Одним из факторов, сдерживающих развитие рынка ипотечного кредитования, являются высокие трансакционные издержки его участников, включая как заемщиков, так и кредиторов. Можно указать следующие направления снижения таких издержек:

В рамках четвертой группы институциональных решений следует выделить:

4.1. Скорейшее принятие проекта федерального закона «О внесении изменений в Федеральный закон «Об ипотеке (залоге недвижимости)». Федеральный закон «Об ипотечных ценных бумагах» и Федеральный закон «О государственной регистрации прав на недвижимое имущество и сделок с ним» (в части совершенствования порядка перехода прав по закладным).

Указанным законопроектом в российское законодательство вводится институт депозитарного учета закладных, позволяющий передавать права на закладные путем записей по счетам депо в депозитарии, аналогично порядку перехода прав по бездокументарным ценным бумагам.

Введение системы депозитарного учета закладных позволит обеспечить быструю и эффективную передачу большого количества закладных (пулов закладных) в процессе их рефинансирования, в том числе для целей их дальнейшей секьюритизации.

В настоящий момент законопроект внесен Правительством Российской Федерации в Государственную Думу Федерального Собрания Российской Федерации и готовится к рассмотрению во втором чтении.

4.2. Внесение изменений в Федеральный закон «Об ипотеке (залоге недвижимости)» и ряд иных законодательных актов Российской Федерации в части совершенствования положений о закладной. Сегодняшние положения указанного федерального закона отличаются рядом неточностей и пробелов, а также наличием значительного количества общих формулировок, которые восполняются на уровне подзаконных актов судебных и регистрирующих органов или с помощью индивидуальной практики регистрирующих органов на местах. С целью решения указанных проблем предлагается внести в Федеральный закон «Об ипотеке (залоге недвижимости)» ряд изменений, направленных на:

упрощение и уточнение порядка составления, государственной регистрации и погашения закладной, а также внесения изменений в закладную;

уточнение содержания закладной;

уточнение положений о порядке государственной регистрации договора об ипотеке, а также положений об ипотеке в силу закона и в силу договора;

внесение ряда иных уточнений.

В рамках пятой группы институциональных решений следует выделить:

5.1. На сегодняшний день российский рынок ипотечного кредитования нуждается в развитии новых кредитных продуктов.

В частности, подавляющее большинство ипотечных кредитов выдаются в России по фиксированной процентной ставке. Это приводит к тому, что при улучшении рыночной конъюнктуры и общем падении процентных ставок заемщики, уже получившие ипотечный кредит, оказываются в худшем положении по сравнению с «новыми» заемщиками, имеющими возможность получения ипотечного кредита по более низкой ставке. Помимо этого, как свидетельствует мировой опыт, при значительной волатильности финансового рынка финансовые инструменты с «плавающей» доходностью оказываются более востребованы инвесторами.

С целью решения данной проблемы целесообразно, наряду с развитием ипотечных продуктов с фиксированной ставкой процента, развитие и инструментов с плавающей ставкой, привязанной к макроэкономическим индикаторам (ставки LIBOR, MosPrime и др.).

5.2. Недостаточный уровень доходов населения являются ограничением для приобретения жилья. Эту проблему позволяет решить такой финансовый продукт, как ипотечный кредит с растущим платежом, так как он снижает требования к сегодняшним размерам доходов, необходимых для получения ипотечного кредита, и постепенно повышает эти требования в будущем. Данный ипотечный продукт может быть востребован заемщиками с прогнозируемо растущими доходами в будущем (военнослужащими, участниками ипотечно-накопительной программы, молодыми семьями, молодыми специалистами).

5.3. Существенной проблемой на данном этапе развития рынка ипотечного кредитования в России является отсутствие накоплений для первоначального взноса у большой части потенциальных ипотечных заемщиков. В условиях ужесточения требований банков по предоставлению ипотечных кредитов и сокращения кредитных программ с первоначальным взносом менее 20% от стоимости объекта недвижимости база потенциальных заемщиков сокращается.

С целью расширения базы для ипотечного кредитования и вовлечения в этот процесс новых категорий заемщиков целесообразно развивать различные механизмы накопления, аккумулирования средств для первоначального взноса.

Представляется целесообразным рассмотреть вопрос о стимулировании целевых накопительных долгосрочных жилищных счетов в банках, предусматривающих пониженную процентную ставку на период накопления (с компенсацией потерь для вкладчика за счет государственных субсидий) и пониженную процентную ставку при последующей выдаче ипотечного кредита с использованием средств данного счета в качестве первоначального взноса.

Другим способом расширения базы для ипотечного кредитования является создание строительных сберегательных касс как специализированных кредитных организаций, для чего необходимы дальнейшая проработка и принятие Федерального закона «О строительных сберегательных кассах».

В заключении диссертационной работы систематизированы основные выводы о результатах исследования и определены возможные направления дальнейшего развития предложенных подходов.

3. Публикации по теме диссертации

Основные положения и результаты диссертации изложены в следующих публикациях автора.

Опубликовано в ведущих рецензируемых научных журналах и изданиях, определенных ВАК:

1. Волкова основа функционирования механизма ипотечного жилищного кредитования // Вопросы экономики и права, № 7, 20,5 п. л. (С. 297-302)

2. Волкова поведения потенциальных ипотечных заемщиков по состоянию системы ипотечного жилищного кредитования в Российской Федерации // Экономические науки, № 7, 20,5 п. л. (С. 306-311)

3. Волкова институциональных основ механизма расширения ипотечного кредитования в Российской Федерации с учетом мотивации заемщиков // Вопросы экономики и права, № 8, 20,5 п. л. (С. 346-355)

Публикации в других изданиях:

4. Волкова обеспечение механизма функционирования рынка ИЖК в Российской Федерации в системе факторов финансовой стабильности // Актуальные проблемы экономической науки и образования / Сборник научных статей. Под ред. проф. – М.: МИЭМ, 2008. Вып.,5 п. л. (С. 93-98)

5. Волкова формирования ценовых «пузырей» на рынке ипотечного кредитования в России // Актуальные проблемы экономической науки и образования / Сборник научных статей. Под ред. проф. – М.: МИЭМ, 2009, вып.,5 п. л. (С. 68-76)

6. Волкова расширения ипотечного кредитования в Российской Федерации: институциональная структура и поведенческий аспект / . Брошюра. – М.: «Компания Спутник+», 2010. – 2,6 п. л. (С. 1-50)

[1] Martínez-Pagés J., Maza L. A. Analysis of house prices in Spain. Working Paper 0307. Banco de España, 2003.

[2] Marsh T. A., Merton R. C. Dividend Variability and Variance Bounds Tests for the Rationality of Stock Market Prices // The American Economic Review. Vol. 76. No. 3. (Jun., 1986). Р. 483–498.