Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Экономический анализ рынка олигополии в России

Российский рынок как переходный и постплановый имеет ряд особенностей, в первую очередь связанных с советский прошлым. Экономическая обособленность от других государств, нерыночный способ ведения хозяйства, большой перевес в сторону производства средств производства и ВПК над производством средств потребления, всеобщая концентрация ради упрощения управления хозяйствующими субъектами привели на данный момент к высокой доли отдельных компаний в различных отраслях народного хозяйства. В результате рынок олигополии для нас является очень важным, так как многие фирмы-олигоолисты являются ключевыми для нашей экономики. Это и АвтоВаз и Газпром и нефтеэкспортеры и "металлурги" и многие другие. Если взять производство основных видов промышленной продукции, то на долю олигополистических отраслей приходится 40% , а по некоторым данным все 60%. Фирмы олигополисты являются крупнейшими в России по объему реализации.

|

Крупнейшие компании по объему реализации продукции. Январь 2004 | ||||||||

|

Компания |

"Газпром" |

РАО"ЕЭС" |

"ЛУКойл" |

"ЮКОС" |

"Сургутнефтегаз" |

"ТНК" |

"Сибнефть" |

"Русал" |

|

Объем реализации млн.$ |

19571,0 |

16052,6 |

15449 |

11373 |

6407,7 |

6075,4 |

4776,7 |

3960 |

По мнению журнала "Эксперт", в нашей стране крупный бизнес по-прежнему обеспечивает более высокую рентабельность и производительность труда нежели средний и малый. Крупные предприятия устойчивее по отношению к так называемым неэкономическим проблемам, которые существуют в нашей стране. Это и высокий уровень коррумпированности чиновников, криминализация общества, "нерыночная" конкуренция и т. п. Крупные фирмы, в большинстве своем олигополисты, являются основным локомотивом экономического роста России

|

Рост рентабельности отраслей промышленности за 2003 год | |

|

Отрасль |

Рентабельность в % |

|

Нефтегазовая промышленность |

18,5 |

|

Промышленность драгоценных ме-таллов и алмазов |

15,5 |

|

Табачная промышленность |

15,5 |

|

Пищевая промышленность |

9 |

|

Лесная и деревообрабатывающая промышленность |

7 |

|

Черная металлургия |

6 |

|

Машиностроение |

5,5 |

|

Электроэнергетика |

5,5 |

|

Химическая промышленность |

5 |

|

Цвет. Мет. |

3 |

|

Угольная промышленность |

-3 |

Производительность труда в крупном бизнесе растет опережающими темпами и превосходит средний бизнес в 1,5 раза. В нефтегазовой сфере производительность труда составляет 2300 тыс. руб./ чел. в год, когда как например в производстве строительных материалов 400 тыс. рубл в год. Это, конечно же можно списать на высокие цены на сырье и эффект масштаба. Но не только, сегодняшние средние и мелкие фирмы недостаточно используют свое преимущество быстрой реакции на изменения рынка, лишь пищевая промышленность выглядит особняком (про-сть 1600 тыс руб/чел).

Основные олигополистические рынки.

Черная металлургия

Одна из классических отраслей для рынка олигополии. В России - стране одной из лидеров по запасам железной руды эта отрасль является ключевой. На данный момент на рынке представлено более 20 фирм, но 80% рынка держат 7 металлургических компаний. Несмотря на ощутимый рост за последние 5 лет, объемы производства продукции остаются низкими. Так в первом полугодии 2004 года они составили 31,6 млн т., когда как в Китае 125 млн. т.

Крупнейшие компании черной металлургии 2003г.

Место Компания Объем реализ в млн.$

1 ММК 1928,4

2 "Северсталь" 1923,6

3 Новолипецкий металлургический комбинат 1699,5

4 "Евразхолдинг" 1589,2

5 Трубная металлургическая компания 959,5

6 Кузнецкий металлургический комби-нат 714,3

7 "Мечел" 593

Следует отметить, что доля отдельных металлургических предприятий возрастает если рассматривать отдельно рынки производства продукции: рынок чугуна, стали и проката. Так, например, ТМК является крупнейшим производителем труб в России.

Особенности рынка.

Черная металлургия, прежде всего экспортная отрасль, зависящая от мировых цен на металл. В настоящий момент в отрасли происходят подвижки в сторону увеличения доли более дорого по сравнению с заготовкой и сортовым прокатом листового проката. Его доля увеличилась на 38,7% . В целом же экспорт проката в стоимостном выражении вырос в 2004 году на 18%. На рынке на фоне высоких экспортных достижений вследствие высоких рыночных цен на сырье идет процесс консолидации и укрепление предприятий. Так, например, стальная группа "Мечел" еще в 2002 году объявила о планах создания вертикально интегрированного холдинга, формирование которого завершилось в конце 2003 года. В новую компанию вошли, кроме самого "Мечела", угольная компания "Южный Кузбасс", торговая компания "Угле-меттрейдинг", Вяртсильский метизный завод, Белорецкий меткомбинат и компания "Южуралникель". Также российские металлурги охотно приобретают активы за рубежом - заводы для производства конечной продукции и полуфабрикатов. Так, например, Новолипецкий МК имеет завод в Дании, а "Мечел" - ряд заводов в Румынии и Хорватии. Важным вопросом для металлургов является вступление России в ВТО и ряда дискриминирующих Россию законодательств стран-импортеров.

Нефтяная промышленность.

В данный момент является определяюшей для всей Российской экономики. Сколько раз по новостям центральных и региональных СМИ, мы слышим о колебаниях цен на нефть и о возможных последствиях этих колебаний для России. Действительно сейчас, как говорят аналитики, Россия, как никогда, привязана к нефтяной игле, а от цен на нефть зависит и дефицит государственного бюджета, и рост благосостояния граждан. Хотя нефтяная и угольная промышленность имеет долю в основных видах промышленной продукции в нашей стране всего около 5 %, по суммарной добычи сырьевой нефти Россия постепенно выходит на первое место в мире, добывая около 2900 млн. баррелей в год. На сегодняшнем рынке ( после распродажи "Юкоса") представлены несколько общероссийских и региональных компаний: "Лукойл", "Сибнефть" , "ТНК", "Татнефть", "Роснефть", "Транснефть", "РиТек", "Башнефть", "Сургутнефтегаз" и некоторые другие. По объемам добычи между этими компаниями, разумеется, существует большая разница. Основными игроками на рынке являются общероссийские компании. Так в 2004 году 11 крупнейших нефтяных компаний добывали около 91,28% всей нефти в России, а четыре общероссийских "ЛукОйл", "Юкос", "Сибнефть" и "ТНК" чуть менее 60%. При этом "Лукойл" и "Юкос" занимали по 20% рынка (добыча нефти по 35,4 млн т. за полтора квартала).

Ситуация изменилась, когда компания "Юкос" фактически завершила свое существование (были распроданы её основные активы). На рынке появился один ярко выраженный лидер - "Лукойл". Именно с ним, а также со сгово-ром остальных нефтяников, связывают заметное увеличение цен на бензин на внутреннем рынке в 2

Особенности рынка

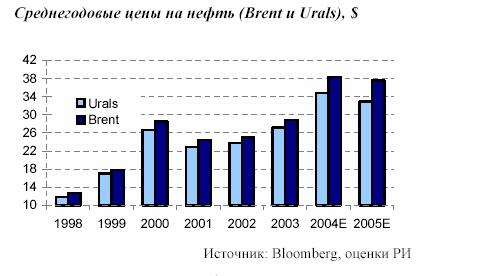

На рынке нефти сложилась парадоксальная ситуация - рост доходов при заметном росте издержек компаний. Рост доходов связан с высокими ценами на нефть в следствие очередного энергетического кризиса и нестабильности политической ситуации на ближнем востоке. В 2004 году цена нефти марки BRENT достигала около 40$ за баррель.

Ситуация с издержками связана с все большим ужесточением налогового законодательства и укреплением рубля. Можно отметить факт, что для нефтяных компаний, все равно если цены на нефть будут больше 25$ за баррель, так как больше этого уровня они вряд ли смогут заработать. Увеличение налогового бремени крайне негативно сказалось на инвестициях в сферу нефтедобычи. При вступившей с 1 августа 2004 года новой экспортной шкале пошлин государство в виде налогов взимает около 88% дополнительного дохода при цене свыше 25$ за баррель у крупнейших нефтедобывающих ком-паний и 100% у независимых компаний ( при учете налога на прибыль). Укрепление рубля также понижает реальную прибыль компаний. Кроме того при "экстенсивной" добычи нефти старые месторождения заметно умень-шают отдачу, а разработка новых в силу разных ( в том числе климатических) причин влечет дополнительные сверхиздержки. Еще один фактор - дело "Юкоса", которые не прибавило привлекательности акциям отечествен-ных нефтяных компаний.

Автомобильная промышленность

Автомобильная промышленность является одной из самых "больных" отраслей Российской экономики. На производстве автомобилей занято более 1 млн. человек, предприятия как правило являются градообразующими. Однако продукция автопрома чаще всего неконкурентоспособна не только на внешнем рынке, но и на внутреннем. Единственное в большинстве своем преимущество отечественных автомобилей перед импортными - преимущество в цене постепенно невелируется.

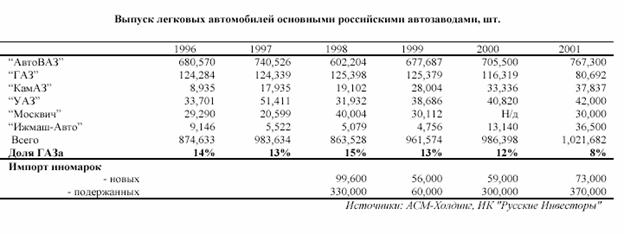

Особенно это касается "Автоваза", который постепенно уменьшает выпуск "дешевых" моделей, расчищая нишу для отечественных производителей ("ИЖавто") и для иностранных конкурентов, в первую очередь корейских компаний. Ставка на "Шевроле Нива", казалось бы, себя оправдала за 2004 год объем производства вырос на 1,2%. Но по итогам первого квартала 2005 года Волжский автозавод снизил объемы производства по сравнению с тем же периодом 2004 года на 4,7 процента. Все же "Автоваз" несомненный лидер в производстве легковых автомобилей от% всех произведенных ежегодно. Объем реализации продукции в 2004 году составил 3,9 млрд $, для сравнения у "ГАЗа" - 1,1 млрд $ Государство проводит активную протекционистскую политику по отношению к автопрому. Благодаря высоким пошлинам на иномарки и стабильному росту спроса на внутреннем рынке, "Автоваз" ежегодно испытывает рост. Однако уже в 2003 году каждый третий купленный в России автомобиль - иномарка.

Лидерство в ценах.

На примере рынка легковых автомобилей можно проследить ситуацию ли-дерства в ценах, когда один самый крупный производитель диктует цены на продукцию остальным. В данном случае таким производителям является "Автоваз". Именно данная компания является основным переговорщиком с правительством по поводу защиты отрасли. Превосходя конкурентов по объемам продаж в раз, имея большую рентабельность, вследствие масштаба производства "Автоваз" разумеется является безусловным лидером

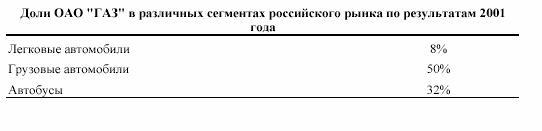

ОАО"ГАЗ"

Нельзя обойти стороной и "родной" "ГАЗ". Он как я уже писал ниже может стать центром целого сконцентрированного холдинга под контролем "Сибала". Наш Автозавод по 2002 год увеличивал долю производства грузовиков и уменьшал производство легковых автомобилей. Но в годах рынок малых грузовиков похоже пришел в состояние насыщения, в производстве наблюдался некоторый спад.

Одновременно очков автозаводу не добавила компания против "Газелей" в качестве микроавтобусов. А ситуация с "ЗМЗ" вовсе могла сделать автозавод банкротом.

Неблагоприятные прогнозы и пути выхода.

По прогнозам специалистов рынок легковых автомобилей к 2010 году в России возрастет до 2,5 млн. единиц, В 2004 году рынок легковых автомобилей в РФ составил 1 млн. 619 тысяч единиц. При этом их производство в 2004 году составило 1 млн. 110 тысяч единиц, а в 2010 году воз-растет до 1,3- 1,9 млн. Объем производства будет зависеть от объема отечественных и зарубежных инвестиций., В ближайшие 1,5-2 года цены на отечественные автомобили приблизятся вплотную к ценам на некоторые зарубежные модели. Что не может не сказаться на конкурентоспособности наших предприятий. По прогнозам "Института Адама Смита" уже к 2006 году в России иномарок будут покупать больше, чем отечественных автомобилей, а к 2010 году их доля составит 66%.

Из такого положения у отечественных компаний есть несколько путей выхода. 1) Создание совместных предприятий. Наподобие совместного предприятия "ВАЗ" и "Дженирал Моторз" по производству "Шевроле Нива". Такое сотрудничество выгодно для иностранных компаний, ведь они снижают из-держки в виде пошлин. Для российских же компаний это один из основных способов выживания в конкурентной среде. Второй способ - комплексная перекапитализация, создание новой конкурентоспособной продукции на ос-нове новых технологий. Так тот же "Автоваз" проводит перекапитализацию сроком 8 лет.

Цветная металлургия.

Цветная металлургия - отрасль разнородная по составу и по самой продук-ции. Можно сказать, что данная отрасль наиболее близка к монополии, так как большинство фирм специализируются на разных видах продукции (медь, цинк и тд.)

. Крупнейшие компании цветной металлургии.

Компания Объем реализации продукции в млн. долл. За 2003 год.

"РусАл" 3960

ГМК "Норильский никель" 3354,2

"УГМК-Холдинг" 1185,7

СУАЛ 709,3

Группа "ВСМПО-Ависма" 322,1

Ситуация ухода от конкуренции.

В отечественной алюминиевой отрасли сложилась ситуация разделения сфер деятельности между двумя крупными компаниями - "Русским Алюминием" и "Сибирско - Уральским Алюминием". АО "РусАЛ" входит в тройку круп-нейших мировых алюминиевых компаний, уступая только американской Alcoa и канадской Alcan. На его долю приходится более 80 % российского и около 10% мирового производства первичного алюминия. Холдинг " СУАЛ" производит 90% российских бокситов, 60% глинозема, 20% первичного алюминия. Т. е данные компании не вступают друг с другом в непосредственное конкурентное взаимодействие. На некоторых рынках других цветных металлов в России имеются заметные лидеры, имеющие долю выше 90% от всей продукции. Так, например, в выплавке медно-никелевых руд олиго-полистическим лидером является РАО "Норильский никель" - около 60% добычи и 95-96% выпуска металлического никеля.

Рынок операторов сотовой связи.

Одним из примеров ценовых олигополистических войн в период 1гг. является динамично развивающийся рынок операторов сотовой связи. По данным Госкомстата число сотовых телефонов в России превысило количество жителей. На фоне этого операторы сотовой связи проводили политику повышения числа своих абонентов, уменьшая стоимость услуг. Так с 1995г. Стоимость услуг сотовых операторов уменьшилась в 30 раз. В настоящий момент с середины 2004 года операторы начали использовать неценовые методы борьбы. Примером олигополии на региональном уровне при взаимодействии общенациональных и регеональных фирм может стать нижегородский рынок сотовых операторов. Здесь на фоне общероссийских ( Билайн, МТС, Мегафон) и мировых (Теле2), действует и внутриобластная (НСС)

Доли рынка услуг операторов сотовой связи на территории Нижегородской области за январь 2005 года

Несмотря на жесткую конкуренцию, Российский рынок сотовой связи в целом ( Нижегородской в частности) находится только на первом этапе своего развития. Для достижения предела насыщения потребуется ещё несколько лет. Вероятно только после этого " маркетинговая" война операторов перейдет из сферы количества в сферу качества. Хотя уже сегодня некоторые операторы интересуются вопросами формирования индивидуальной лояльности абонентов и начинают смещать акцент из ценовой области в сферу дополнительных услуг и сервиса

Особенности Российского рынка олигополии

Рассмотрев некоторые олигополистические рынки, можно представить целостную картину российского рынка олигополии. Во-первых, можно еще сказать, что он находится на стадии становления. Ряд отечественных компаний становятся похожи некоторыми чертами на иностранные олигополистические корпорации. Это и космополитизация, преобретение активов за рубежом, появление иностранных собственников, черты ТНК. Во-вторых, для него присущи два абсолютно противоположных процесса - увеличение и уменьшение доли концентрации фирмы в отрасли. Увеличение концентрации связано с слиянием компаний для получения большей выгоды от масштабов производства(черная металлургия, автопром). Уменьшение концентрации связано с притоком иностранных фирм на рынки в первую очередь бытовой техники после кризиса 1998г. В-третьих, российские олигополисты сильно зависят от государства. Нередко государство является крупнейшим акционером.

Литература

"География" № 1-3 М - 2005

"Деловая неделя" № 6 НН - 2005

"Автомобильная промышленность" № 3 М - 2005