Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

,

к. и.н., доцент кафедры экономической социологии НИУ-ВШЭ

Установки россиян относительно сбережений и кредитов.

В экономической науке деньги рассматриваются как однородная и обезличенная «субстанция», выполняющая функцию универсального посредника и эквивалента. В социологических теориях деньги пронизаны социальными, культурными и властными отношениями, т. е. под ними подразумевается не что-то однородное и универсальное, а, наоборот, исследуется их социальная природа и множественность смыслов – иными словами, внешние социальные, институциональные и культурные условия определяют внутренние сущностные черты денег как социального явления. В этой связи особое значение приобретает то, как воспринимаются людьми смыслы и значения денег как социального объекта, а также их установки по отношению к деньгам.

Базируясь на этой теоретической парадигме, предлагаемая статья ставит своей целью исследование установок населения относительно денег применительно к сфере кредитов и сбережений, т. е. иными словами, пытается ответить на вопросы о том, каковы базовые установки людей по отношению к деньгам, прежде всего, к накоплению и займу денежных средств? Какова степень распространенности различных установок в обществе? Каковы различия в суждениях людей в зависимости от их принадлежности к той или иной социально-демографической группе? Отметим, что поиск ответов на эти вопросы является не чисто академической задачей, а носит вполне прикладной характер. Известно, что изменение каких-либо установок в обществе происходит довольно медленно (как правило, в рамках смены поколений), в связи с чем совсем не праздными представляются вопросы о том, как будет развиваться потребительское кредитование в России – экстенсивным или интенсивным путем, какова социальная база этого роста и т. д.

Информационной базой исследования являются данные Российского мониторинга экономики и здоровья (RLMS-HSE)[1], в котором в 2009 г. специально был задан респондентам блок вопросов относительно кредитов и сбережений.

Этот блок вопросов представляет собой набор из 24 различных утверждений, касающихся накоплений и займов денежных средств. Респондентам в ходе опроса предлагалось выразить свое отношение к этим суждениям по 5-ти балльной шкале, начиная от полного согласия и заканчивая однозначным несогласием. Распределение ответов респондентов на эти вопросы представлено на рис.1.

Рис. 1

Распределение ответов респондентов на вопросы-суждения,

касающиеся кредитов и сбережений (РМЭЗ, 2009, N=11816)

На основе графика можно выделить несколько групп утверждений, различающихся между собой степенью согласия людей с ними. Подавляющее большинство опрошенных в той или иной мере согласно с тем, что необходимо иметь деньги на «черный день», а лучше - всегда иметь деньги под рукой. Иными словами, почти 90% населения видят в деньгах прежде всего их страховую функцию. Следующая группа утверждений отражает негативные установки по отношению к кредитам. От 60% до 70% респондентов полностью или скорее согласны с тем, что выплата процентов по кредиту является слишком тяжким бременем, что брать кредиты сегодня – это слишком рискованно, и поэтому в условиях неопределенности доходов лучше стараться не брать кредиты.

Более половины респондентов заявили о том, что, как только появляется возможность, они стараются накапливать деньги, поскольку понимают, что их сбережения могут пригодиться родным и близким или же делают сбережения для того, чтобы покупать необходимые вещи. Однако стоит обратить внимание, что по отношению к таким стремлениям превалирует доля лиц, выражающих не полное, а частичное согласие.

Такие утверждения как «я все время одалживаю деньги у родных и знакомых», «я всегда могу заработать, получить помощь, мне не нужны сбережения», «не нужно бояться залезать в долги» находят минимальную поддержку среди опрошенных. От 60% до 70% респондентов выражают в той или иной мере свое несогласие с этими суждениями.

Особый интерес представляет анализ доли затруднившихся выразить свое отношение к предложенным утверждениям. В среднем по всем 24 суждениям доля затруднившихся с ответом составляет 8,4%, однако есть утверждения, по которым доля затруднившихся с ответом минимальна, и, напротив, по некоторым утверждениям доля не определившихся превышает 15-20%. В частности, почти треть респондентов (29%) не смогла выразить свое отношение применительно к тезису «покупать в кредит выгодно в период инфляции»; по 15% - к утверждениям о том, что «в период инфляции – главное сохранить деньги» и «мне достаточно легко получить банковский кредит»; 13% - не смогли выразить свое согласие/ не согласие с тем, что в их окружении принято делать сбережения. Очевидно, такая относительно высокая доля неопределенности в перечисленных случаях вызвана либо спорностью (т. е. неоднозначностью) самих суждений, либо незнанием ситуации.

Рассмотрев простое распределение ответов респондентов на предложенные вопросы-утверждения, попробуем взглянуть на все это поле в совокупности. Для этого используем процедуру факторного анализа (метод главных компонент, вращение «варимакс»). Всего было выделено 6 факторов, объясняющих 53,2% дисперсии.

Полученные результаты можно интерпретировать как латентные факторы кредитных и сберегательных установок населения в зависимости от переменных, входящих в них с максимальной нагрузкой (в таблице они выделены жирным шрифтом, см. табл.1 в Приложении).[2]

Первый фактор, информативность которого составляет 12,5%, образуется четырьмя главными утверждениями, а именно: брать кредиты сегодня слишком рискованно; выплаты процентов по кредиту - это слишком тяжелое бремя; стараюсь не брать кредиты, поскольку неизвестно, смогу ли их потом выплатить; ни за что не стал(а) бы брать кредиты в банках. Правомерно назвать этот фактор как представляющий собой недоверие к системе кредитования.

Основные составляющие второго фактора – это такие утверждения, как: «стараюсь накапливать деньги, чтобы покупать необходимые вещи»; «как только появляется возможность, стараюсь делать сбережения»; «в моем окружении принято делать сбережения». Учитывая и то, что данный фактор находится в обратной взаимосвязи с утверждением «не умею копить деньги в течение длительного времени», можно назвать это фактор, объясняющий 12% дисперсии, как стремление к накоплению денежных средств.

Другую поведенческую установку и, соответственно, основанную на ней стратегию поведения, представляет собой третий фактор, с которым связаны утверждения о том, что лучше тратить деньги сегодня, поскольку неизвестно, что будет завтра; предпочитаю получать удовольствие от жизни, "красиво жить" и для этого нужны деньги сейчас; сбережения не нужны, т. к. всегда можно заработать, получить помощь, взять кредит, не нужно бояться залезать в долги. Обозначим этот фактор как установку жить «сегодняшним днем», т. е. «здесь и сейчас».

Четвертый фактор представлен суждениями о том, что кредит - это удобно, так как можно купить то, что нужно, сейчас, не накапливая всю сумму; покупать в кредит выгодно в период инфляции, а также утверждениями, отражающими готовность брать банковские кредиты, поскольку это лучше, чем брать в долг у друзей и знакомых. Этот фактор является противоположностью первого и дает основания определить его ориентация на банковское кредитование.

Пятый фактор наиболее коррелирует с двумя утверждениями - необходимо иметь деньги на "черный день" и лучше всегда иметь деньги под рукой. За этими утверждениями кроется страховой мотив сбережений, поэтому целесообразно обозначить этот фактор как ориентация на страховые сбережения в условиях неопределенности доходов.

В рамках шестого фактора, информативность которого наименьшая (5,4%), максимальные удельные веса имеют три утверждения - проще и выгоднее одалживать деньги у родных и знакомых, чем брать их в кредит; все время одалживаю деньги у родных и знакомых; не нужно бояться залезать в долги. Этот фактор отражает стратегию взятия долгов у частных лиц.

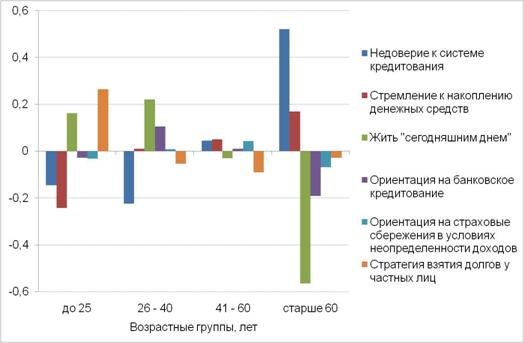

Выделив эти латентные факторы кредитных и сберегательных установок населения, возникает вопрос, существуют ли различия по этим установкам (и основанным на них стратегиям) между различными социально-демографическими группами. Для этого были рассчитаны значения факторов для каждой респондента (факторные веса) и вычислены средние значения факторов по каждой из социальных групп. Положительное значение фактора свидетельствует о выраженности стратегии. Рассмотрим, как проявляются описанные ранее установки и стратегии в разрезе возрастных групп (рис.2).

Рис. 2

Установки в отношении кредитов и сбережений по возрастным группам

Для лиц младше 25 лет наиболее выраженной является ориентация на взятие долгов у частных лиц, что может быть обусловлено отсутствием или относительно низким уровнем дохода, отсутствием кредитной истории и недостаточной имущественной обеспеченностью. В группе лиц с 26 до 40 лет выраженной предстает установка на то, чтобы жить «сегодняшним днем», при этом одним из источников такой жизни выступают банковские кредиты (представители этой группы более других ориентированы на банковское кредитование). Возрастная группа от 41 до 60 лет характеризуются невыраженностью всех выделенных установок в отношении кредитов и сбережений. Для людей пенсионного возраста характерно недоверие к банковским кредитам и стремление к накоплению денежных средств.

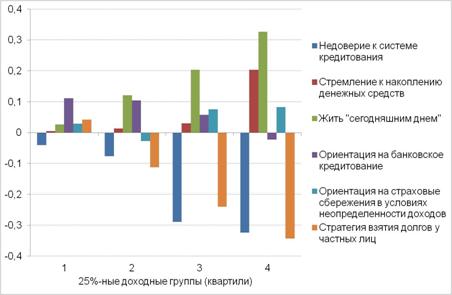

Посмотрим на выраженность установок в отношении кредитов и сбережений по доходным группам. Для выделения доходных групп были использованы ответы респондентов о размере заработной платы за последние 30 дней по основному месту работы, которые были разделены на четыре равнонаполненные доходные группы - квартили (рис.3).

Рис. 3

Установки в отношении кредитов и сбережений по доходным группам

Для лиц с наименьшим уровнем доходов наиболее выраженной предстает ориентация на банковское кредитование и немного в меньшей степени – стратегия взятия долгов у частных лиц. Очевидно, что подобная ориентация на различные виды заемных средств обусловлена низким доходным уровнем представителей этой группы и необходимостью «свести концы с концами». Представители второго квартиля также ориентированы на банковское кредитование, однако здесь оно выступает как источник «красивой жизни» здесь и сейчас и получения удовольствий. Люди с более высоким уровнем месячного дохода (3-й квартиль) еще более ориентированы на взятие банковских кредитов, но не забывают и о необходимости страховых сбережений в условиях неопределенности доходов. Установка на то, чтобы «жить сегодняшним днем и получать удовольствие от жизни» максимально выражена у наиболее обеспеченных лиц, однако данный принцип соседствует в этой группе (и в этом ее отличие) со стремлением к накоплению денежных средств.

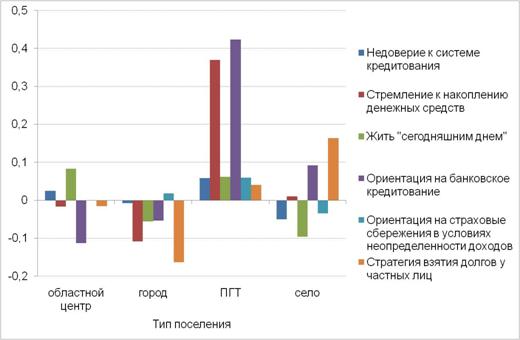

Каковы различия в кредитных и сберегательных установках в поселенческом разрезе? (рис.4)

Рис. 4

Установки в отношении кредитов и сбережений в поселенческом разрезе

Как видно из рис.4, в областных центрах выраженной оказывается ориентация на жизнь «сегодняшним днем», и в небольшой степени – недоверие к системе кредитования. Жители других городов характеризуются практически невыраженностью всех выделенных установок, за исключением слабой ориентации на страховые сбережения в условиях неопределенности доходов. В то же время в поселках городского типа значимым предстает стремление к накоплению денежных средств и ориентация на банковское кредитование. Сельские жители более других привержены стратегии взятия долгов у частных лиц, что, скорее всего, обусловлено отсутствием других возможностей получения заемных денег вследствие неразвитости банковской инфраструктуры на селе.

Как установки в отношении кредитов и сбережений соотносятся с поведенческими установками относительно финансовой активности? В таблице 2 представлено распределение ответов респондентов относительно финансовых намерений при условии появления у них дополнительных свободных денежных средств. Обращают на себя внимание два наиболее популярных ответа, отражающих противоположные по сути стратегии поведения – сбережение «про запас» (т. е. своего рода страховые сбережения) и потребление товаров длительного пользования. От 12% до 16% голосов набирают такие виды финансовой активности, как накопление с целью покупки квартиры, дома или автомобиля, лечения, вложение в образование и развитие детей, возврат ранее взятых долгов или же текущее потребление. Отметим, что в случае появления дополнительных свободных денежных средств сберегательно-инвестиционная активность, связываемая с финансовыми институтами, привлекает лишь 6% респондентов («положу в банк под процент, куплю акции или другие ценные бумаги российских компаний, государственные ценные бумаги, облигации и т. п.), развития собственного бизнеса – 3,4%, а страхование собственного будущего посредством пенсионных фондов или страховых компаний – менее 1% населения.

Таблица 2

Распределение ответов на вопрос: «Предположим, что дополнительно к своему текущему доходу Вы получили денежную сумму, равную Вашим доходам за три месяца. Как Вы скорее всего распорядитесь этими деньгами?» (N = 11816)

Предпочтения использования денежных средств

Доля респондентов, %

Отложите «про запас», на непредвиденный случай, особые события

46,6%

Потратите на покупку вещей для дома: на мебель, одежду, бытовую технику

45,0%

Отложите деньги, чтобы накопить на покупку дома, квартиры, автомобиля

16,2%

Потратите на свое лечение и лечение близких родственников

15,4%

Вернете ранее взятые долги

14,6%

Потратите на образование и развитие детей

13,3%

Потратите на развлечения, удовольствия, отправитесь в путешествие

12,4%

Постараетесь добавить средств, например, взять в долг и купить участок земли, дом, автомобиль

7,4%

Положите в банк под процент, купите акции или другие ценные бумаги российских компаний, госуд. ценные бумаги, облигации и т. п

6,1%

Вложите в собственное дело, предприятие

3,4%

Купите драгоценности, золото, ювелирные изделия

2,7%

Потратите на переквалификацию, получение новой специальности

1,3%

Потратите на дополнительное пенсионное обеспечение через пенсионный фонд

0,7%

Купите страховой полис для себя или близких

0,2%

Другое

4%

Затрудняюсь ответить

3,5%

ИТОГО

193%*

*Сумма ответов превышает 100%, т. к. вопрос предусматривал возможность множественного выбора (до 3-х вариантов ответа).

С целью агрегирования этих предпочтительных способов расходования дополнительных денежных средств нами была проведена процедура факторного анализа, в результате которой было выделено 4 фактора, которые можно трактовать как виды потенциальной финансовой активности или же потенциальные стратегии поведения (см. табл. 2 в Приложении)[3].

Первый фактор образуют такие предпочтения людей, как «потрачу на свое лечение и лечение близких родственников», «отложу про запас, на всякий случай». Учитывая, что фактор находится в обратной связи с таким действием, как взятие дополнительных денег в долг с целью покупки недвижимости или автомобиля, правомерно определить эту стратегию поведения как сберегательно-страховую.

Основные составляющие второго фактора – «куплю драгоценности, золото, ювелирные изделия», «потрачу на развлечения, удовольствия, путешествия», «потрачу на покупку вещей для дома – мебели, бытовой техники и т. д.» - явным образом характеризуют стратегию использования дополнительных денежных средств в целях потребления.

Третий фактор представлен такими способами использования денег, которые с некоторыми оговорками можно отнести к инвестиционному виду финансового поведения, а именно – «вложу в собственное дело», «положу в банк под процент, куплю акции, ценные бумаги», «потрачу на образование и развитие детей», «отложу деньги, чтобы накопить на покупку дома, квартиры».

Четвертый фактор отражает заемно-долговое поведение, поскольку в наибольшей степени коррелирует с такими предпочтениями в использовании дополнительных денежных средств, как «верну ранее взятые долги», «потрачу на покупку вещей для дома» и находится в обратной связи со сберегательно-инвестиционными видами деятельности.

Распространенность этих стратегий потенциальной финансовой активности среди населения[4] такова. Более половины (51%) респондентов потенциально придерживаются сберегательно-страховой стратегии поведения. Средний возраст лиц, вошедших в эту группу, наибольший по сравнению с другими (52 года), здесь выше, чем в среднем по выборке, доля женщин, лиц с неполным средним образованием, а также являющихся по своему семейному положению овдовевшими.

Пятая часть населения (21%) более привержена потребительской стратегии использования дополнительных свободных денежных средств. По своим социально-демографическим характеристикам это наиболее молодые респонденты (средний возраст - 36 лет), никогда не состоявшие в браке (таковых здесь 34% против 20% в целом по выборке), проживающие большей частью в областных центрах.

Другая часть населения, доля которых составляет 20%, ориентируется на заемно-долговое поведение. В этой группе выше доля мужчин, чем в целом по выборке (51% против 43% соответственно), состоящих в гражданском или официальном браке (71% против 60% по выборке), проживающих в сельской местности. Средний возраст лиц, вошедших в эту группу, - 39 лет.

На инвестиционные виды потенциальной финансовой активности ориентируется самая немногочисленная группа респондентов (7%), которая представлена большей частью людьми с высоким уровнем образования (законченное высшее и более), проживающими в крупных областных центрах. Средний возраст респондентов, вошедших в этот кластер - 42 года.

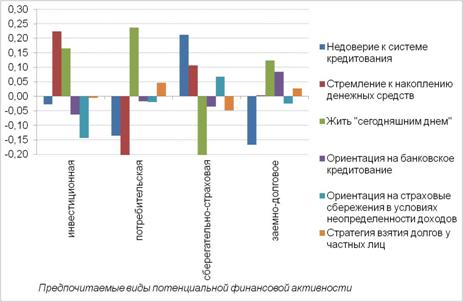

Ну а теперь, охарактеризовав намерения людей относительно потенциальной финансовой активности и их распространенность в обществе, посмотрим, как они соотносятся с установками относительно сбережений и кредитов, выявленных нами ранее.

Рис. 5

Установки населения в отношении кредитов и сбережений в зависимости от предпочитаемых видов потенциальной финансовой активности

Из рис.5 видно, что люди, ориентирующиеся на сберегательно-страховую финансовую стратегию, реализуют тем самым свою установку и стремление к накоплению денежных средств, выражают одновременно четкое недоверие системе кредитования в целом. Стратегия расходования дополнительных денежных средств на потребление тесно связана с установкой «жить сегодняшним днем», что неудивительно, но следует обратить внимание на то, что это установка является здесь единственной доминантой - все остальные не выражены. Этот же принцип «жить здесь и сейчас» значимо проявляется и у людей, ориентированных на инвестиционные виды финансовой активности – однако, в данном случае он идет в соседстве со стремлением к накоплению денежных средств. У людей, приверженных более других заемно-долговому поведению, мировоззренческая ориентация на то, чтобы «жить сегодняшним днем», также выражена – но уже в сочетании с ориентацией на банковское кредитование. (Сразу вспоминается широко распространенный в совсем недавнем времени слоган, призывающий брать потребительские кредиты - «пришел, увидел и купил»).

Итак, в ходе нашего исследования мы попытались ответить на вопрос, каковы базовые установки людей в отношении кредитов и сбережений, какие установки присущи людям в зависимости от их принадлежности к той или иной социально-демографической группе, а также соотнести установки людей и их намерения финансовой активности. В результате анализа было выделено шесть основных установок: недоверие к системе кредитования, стремление к накоплению денежных средств, ориентация на жизнь "сегодняшним днем", ориентация на банковское кредитование, ориентация на страховые сбережения в условиях неопределенности доходов и стратегия на взятие долгов у частных лиц. Наиболее очевидная разница в установках была зафиксирована в возрастных группах: молодежь более склонна брать долги у частных лиц, люди среднего возраста настроены жить «сегодняшним днем» и ориентированы на банковское кредитование, а для лиц пенсионного возраста характерно недоверие к банковским кредитам и стремление к накоплению денежных средств. Что касается доходных групп, то присущая всем (за исключением низшей по уровню дохода) установка жить «сегодняшним днем» проявляется в разных сочетаниях с другими стратегиями. Анализ установок в поселенческом разрезе показал, что, несмотря на кажущуюся близость образа жизни жителей сел и поселков городского типа, их суждения относительно кредитов и сбережений различаются. Для первых характерна стратегия на взятие долгов у частных лиц, а для вторых – стремление к накоплению денежных средств и ориентация на банковское кредитование.

Довольно распространенной в обществе является сберегательно-страховая стратегия финансового поведения, связанная прежде всего с установкой на неприятие кредитов и недоверие системе кредитования в целом. Установка же на то, чтобы «жить сегодняшним днем, т. е. здесь и сейчас», при появлении дополнительных свободных денежных средств превращается в поведенческие установки на потребление, займы и долги, а также инвестиции.

ПРИЛОЖЕНИЕ

Таблица 1

Латентные факторы установок населения относительно сбережений и кредитов (матрица факторных нагрузок после вращения «варимакс», метод главных компонент)*

Факторы

1

2

3

4

5

6

Вы считаете, что необходимо иметь деньги на "черный день"

,082

,341

-,107

-,061

,681

-,045

Лучше всегда иметь деньги под рукой

,038

,138

,052

,032

,815

,038

Вы стараетесь накапливать деньги, чтобы покупать необходимые вещи

-,025

,700

-,053

-,067

,258

,029

Лучше тратить деньги сегодня, поскольку неизвестно, что будет завтра

,127

-,243

,534

,136

,036

,127

Как только у Вас появляется возможность, Вы стараетесь делать сбережения

,062

,732

-,110

-,023

,205

-,022

Брать кредиты сегодня слишком рискованно

,779

,131

,039

-,124

,090

-,071

Вы предпочитаете получать удовольствие от жизни, "красиво жить" и для этого Вам нужны деньги сейчас

,010

-,028

,696

,029

,064

,131

Выплаты процентов по кредиту - это слишком тяжелое бремя

,768

,087

,030

,019

,142

-,108

В период инфляции главное - сохранить деньги

,322

,400

,115

,056

,246

,061

В Вашем окружении принято делать сбережения

,118

,700

-,062

-,010

,085

-,012

Вы не умеете копить деньги в течение длительного времени

,139

-,459

,455

,132

,128

,123

Вы стараетесь, чтобы Ваши накопления приносили Вам доход

-,017

,615

,199

,078

-,157

,097

Вы готовы брать банковские кредиты, условия для Вас вполне приемлемы

-,555

,094

,343

,415

-,002

-,122

Вы стараетесь не брать кредиты - неизвестно, сможете ли Вы их потом выплатить

,698

,066

-,096

-,181

,005

,117

Ваши сбережения могут пригодиться родным и близким

,234

,540

-,096

,165

,141

-,041

Кредит - это удобно, так как можно купить то, что нужно, сейчас, не накапливая всю сумму

-,203

-,031

,072

,720

,173

,006

Вам достаточно легко получить банковский кредит

-,386

,217

,474

,150

,021

-,308

Вы всегда сможете заработать, получить помощь, взять в долг, вам не нужны сбережения

-,219

,078

,656

-,049

-,143

-,024

Вы все время одалживаете деньги у родных и знакомых

-,075

-,088

,320

,099

-,166

,603

Вы ни за что не стали бы брать кредиты в банках

,647

,128

-,104

-,268

-,104

,180

Не нужно бояться залезать в долги

-,238

,006

,383

,239

-,177

,304

Вы стараетесь не брать в долг у друзей и знакомых - лучше взять деньги в кредит

-,149

,026

,238

,528

-,163

-,292

Покупать в кредит выгодно в период инфляции

-,141

,077

-,020

,743

-,084

,159

Проще и выгоднее одалживать деньги у родных и знакомых, чем брать их в кредит

,154

,120

,033

-,065

,139

,703

Доля объясненной дисперсии, %

12,5

12

9

7,6

6,5

5,4

* Факторные нагрузки, значения которых по модулю больше 0,4, выделены жирным шрифтом.

Таблица 2

Факторы предпочтений использования дополнительных свободных денежных средств (матрица факторных нагрузок после вращения «варимакс», метод главных компонент)*

1 фактор:

Сберегательно-страховая

2 фактор:

Потребление

3 фактор:

Инвестиции

4 фактор:

Займы и возврат долгов

Потратите на свое лечение и лечение близких родственников

,675

-,011

,038

-,055

Отложите «про запас», на непредвиденный случай, особые события

,558

-,297

-,052

,049

Постараетесь добавить средств, например, взять в долг и купить участок земли, дом, автомобиль

-,403

-,119

,375

,070

Купите драгоценности, золото, ювелирные изделия

,069

,626

,182

-,008

Потратите на развлечения, удовольствия, отправитесь в путешествие

-,198

,614

-,137

-,090

Вложите в собственное дело, предприятие

-,018

,109

,605

-,025

Положите в банк под процент, купите акции или другие ценные бумаги российских компаний, госуд. ценные бумаги, облигации и т. п

,078

-,012

,462

-,435

Потратите на образование и развитие детей

,342

,133

,427

,327

Отложите деньги, чтобы накопить на покупку дома, квартиры, автомобиля

-,309

-,208

,420

-,017

Вернете ранее взятые долги

-,033

-,218

,069

,725

Потратите на покупку вещей для дома: на мебель, одежду, бытовую технику

,016

,435

-,088

,505

Доля объясненной дисперсии, %

10,9

10,7

10,4

10,0

* Факторные нагрузки, значения которых по модулю больше 0,4, выделены жирным шрифтом.

Таблица 3

Характеристики кластеров, выделенных на основе факторов предпочтений в использовании дополнительных свободных денежных средств

(процедура k-means, N=13991)

Средние значения кластерообразующих признаков

1

кластер

2 кластер

3 кластер

4 кластер

1 фактор: Страхование

,269

-,414

,386

-,648

2 фактор: Потребление

,187

1,302

-,311

-,664

3 фактор: Инвестиции

2,407

-,442

-,361

,530

4 фактор: Займы и возврат долгов

-1,322

,133

-,306

1,127

Доля кластера в выборке, %

7,3

21,4

51,4

19,9

[1] РМЭЗ проводится с 1994 г. один раз в год по общенациональной российской выборке домохозяйств (N=4,5 тыс. домохозяйств, более 12 тыс. респондентов в каждой волне). Программа обследования включает информацию о структуре домохозяйств, семейных бюджетах, жилищных условиях, видах занятости, состоянии здоровья, качестве питания и т. д. Обследование проводится Институтом социологии РАН, Институтом питания РАМН, Исследовательским центром "Демоскоп", Исследовательским центром Paragon Research International, Государственным Университетом - Высшая школа экономики.

[2] Процедура факторного анализа исключает возможность наличия пропущенных значений (missing values) в какой-либо из переменных, кроме того, мы сочли необходимым исключить лиц, затруднившихся с ответом. В результате подвыборка для факторного анализа составила 6129 чел. Стоит сделать оговорку, что мы проводили факторный анализ на порядковых данных, хотя традиционно считается, что для него подходят лишь количественные данные. Для того, чтобы проверить валидность подобного анализа, был проведен тест Барлетта о сферичности распределения данных. По итогам этого теста гипотеза о сферичности распределения данных была отвергнута на уровне значимости 99,9%, из чего можно сделать вывод о допустимости проведения факторного анализа на имеющихся порядковых данных.

[3] Из факторного анализа были исключены варианты ответов, доля которых составила менее 1,5% (т. е. «потратите на переквалификацию, получение новой специальности», «потратите на дополнительное пенсионное обеспечение через пенсионный фонд», «купите страховой полис для себя или близких»).

[4] С этой целью нами был проведен типологический анализ (методом k-средних, в качестве кластерообразующих признаков были использованы рассчитанные ранее факторные веса), в результате которого были выделены 4 группы респондентов, различающиеся между собой предпочтениями относительно способов использования дополнительных денежных средств. Таблица со средними значениями кластерообразующих переменных, представляющая собой количественную характеристику получившихся типов, дана в Приложении (табл. 3).