Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Если рассматривать понятие страхового случая по договору перестрахования, то ясно, что для выплаты перестраховщиком страхового возмещения по договору перестрахования необходимо наличие условий, обязательных для признания страховщиком страхового события по договору страхования страховым случаем.

Поскольку, как мы уже знаем, наличие страхового случая по договору страхования еще не означает автоматического произведения страховщиком выплаты страхового возмещения, то и наличие страхового случая по договору перестрахования не означает автоматической выплаты страхового возмещения по нему.

Если следовать аналогии со страхованием, то страховщик, в свою очередь, также обязан выполнить свои встречные обязательства по договору перестрахования, более того, для выплаты страхового возмещения перестраховщиком необходимо, чтобы произошедшее событие удовлетворяло всем условиям договора перестрахования (а эти условия не обязательно должны быть идентичны условиям, указанным в договоре страхования).[7, стр.49]

Таким образом, на основании того, что договор перестрахования нельзя рассматривать как абсолютно самостоятельный договор, никоим образом не связанный с договором страхования, считаю, что для любого договора перестрахования страховым случаем (страховым или застрахованным риском) является то же самое событие, в случае наступления которого по оригинальному договору страхования страховщик обязуется произвести выплату страхового возмещения.

Это утверждение можно также косвенно подтвердить тем, что в договорах имущественного страхования (к которым законодатель отнес договоры перестрахования) выплата страхователем какого-либо убытка, как правило, не является сама по себе страховым случаем для страховщика.

Страховым же случаем считается неблагоприятное событие (например, пожар, стихийное бедствие и пр.), указанное в договоре страхования и перестрахования, с наступлением которого и наступает обязанность страховщика и перестраховщика произвести выплату страхового возмещения.

Вместе с тем, говоря о перестраховании, необходимо признать, что многочисленные существующие виды и типы договоров перестрахования делают определение этого понятия крайне сложным.

Простейший пример. Договор факультативного пропорционального перестрахования фактически по своей природе, условиям действия и даже внешнему виду чрезвычайно близок к обычному договору сострахования. Это и понятно, так как в этом договоре перестраховщик участвует в риске на условиях, соответствующих условиям договора страхования. Так, если он несет половину риска (его доля ответственности 50 процентов от страховой суммы по договору страхования), то он должен получить половину от общей страховой премии (за вычетом перестраховочной комиссии) и будет оплачивать половину любого убытка, подлежащего оплате по договору страхования.

Конечно же, юридически это совсем не договор сострахования. Страхователь не может обратиться к перестраховщику за выплатой страхового возмещения, нет никаких юридических взаимоотношений между ним и перестраховщиком. Более того, перестраховщик не может выплатить страхователю ничего, пока перестрахователь (он же страховщик) не выполнит всех своих обязанностей по договору перестрахования (оплатит премию, сообщит об убытке, рассмотрит претензию, рассчитает убыток, примет решение о выплате страхового возмещения и направит перестраховщику все необходимые документы.

Другой тип договора перестрахования — договор эксцедента убыточности представляет собой другую крайность — это фактически некая финансовая гарантия перестрахователю со стороны перестраховщика возместить его убытки, если убыточность по всему портфелю рисков (например, по страхованию сельхозугодий от града) превысит определенную величину (например, ПО процентов). Однако в любом случае эта убыточность перестрахователя связана с неким событием(-ями), в данном случае с градом, по договору(-ам) страхования, которое(-ые), по-моему, и должно считаться страховым случаем по договору перестрахования.[6, стр.173]

Понятно, что определить и описать всю гамму договоров перестрахования достаточно сложно, но рассматривать страховой случай по договору перестрахования без связи со страховым случаем по договору страхования представляется неправомерным.

Говоря о необходимости правильного толкования ГК, приведу еще один пример. В ч. 2 ст. 967 сказано:

«К договору перестрахования применяются правила, предусмотренные настоящей главой, подлежащие применению в отношении страхования предпринимательского риска, если договором перестрахования не предусмотрено иное».[3]

Некоторые правоприменители понимают эту фразу следующим образом: договор перестрахования – это договор страхования предпринимательского риска.

Но это не так! Законодатель, понимая очевидную сложность описания отношений по перестрахованию, указал, что к договорам перестрахования применяются правила, подлежащие применению в отношении страхования предпринимательского риска, а это означает совсем другое.

Более того, стороны по договору перестрахования имеют право договориться об ином. Таким образом, наше законодательство, следуя принципу «свободы договора», разрешает применять те самые обычаи делового оборота и договорные условия, на которых, как указывалось выше, держится и работает вся система континентального да и общемирового перестрахования.[7, стр.114]

2 Характеристика финансово-хозяйственной деятельности страховой компании «ХХХ»

2.1 Положение «ХХХ» в отрасли

«ХХХ» осуществляет свою деятельность на страховом рынке Российской Федерации уже более десяти лет, при этом уже более трех лет Общество осуществляет страховую деятельность на большей части субъектов Российской Федерации используя территориально обособленные подразделения (на 01.01.2007 зарегистрировано 109 филиалов, 3 представительства, более 40 агентств и отделений в Санкт-Петербурге, более 150 отделений и агентств филиалов.

До 15 марта 2006г. Общество осуществляло свою деятельность на основании лицензии № 000Д на право проведения страховой и перестраховочной деятельности. С 15 марта 2006г. Общество осуществляло свою деятельность на основании лицензии С № 1на право проведения страховой деятельности по 80 залицензированным правилам страхования и лицензии П№ 1на право проведения перестраховочной деятельности..

Страховая компания «ХХХ» в 2006 году продолжала удерживать прочные позиции в рейтингах среди крупнейших российских страховых компаний по общему объему страховой премии, отдельным отраслям и видам страхования и по итогам 2006 года заняла:

· 22 место в рейтинге крупнейших страховых компаний России по величине активов на 1 июля 2006 г. (Центр экономического анализа «Интерфакс»)

· 8 место в рейтинге страховых компаний – лидеров по темпам прироста бизнеса в РФ в I полугодии 2006 г. (журнал «Финанс», №, 16.10.2006 г.)

· 37 место в рейтинге крупнейших компаний Северо-Запада России по объему реализации продукции (журнал «Эксперт Северо-Запад», №, 06.11.2006 г.)

· 13 место в списке компаний - лидеров российского страхового рынка по взносам (с учетом входящего перестрахования) в 1-м полугодии 2006 г. (Рейтинговое агентство «Эксперт-РА»)

· 6 место в списке компаний – лидеров российского страхового рынка по результатам деятельности по ОСАГО в 1-м полугодии 2006 г. (Рейтинговое агентство «Эксперт-РА»)

· 12 место в списке компаний – лидеров российского страхового рынка по страхованию водного транспорта в 1-м полугодии 2006 г. (Рейтинговое агентство «Эксперт-РА»)

· 11 место в списке компаний – лидеров российского страхового рынка по страхованию грузов в 1-м полугодии 2006 г. (Рейтинговое агентство «Эксперт-РА»)

· 4 место в списке компаний – лидеров российского страхового рынка по страхованию ответственности грузоперевозчиков в 1-м полугодии 2006 г. (Рейтинговое агентство «Эксперт-РА»)

· 14 место в списке компаний – лидеров российского страхового рынка по страхованию ответственности предприятий - источников повышенной опасности в 1-м полугодии 2006 г. (Рейтинговое агентство «Эксперт-РА»)

· 14 место в списке компаний – лидеров российского страхового рынка по страхованию профессиональной ответственности в 1-м полугодии 2006 г. (Рейтинговое агентство «Эксперт-РА»)

· 7 место в списке компаний – лидеров российского страхового рынка по страхованию строительно-монтажных рисков в 1-м полугодии 2006 г. (Рейтинговое агентство «Эксперт-РА»)

· 10 место в списке компаний – лидеров российского страхового рынка по страхованию финансовых рисков в 1-м полугодии 2006 г. (Рейтинговое агентство «Эксперт-РА»)

· 18 место в рейтинге крупнейших российских страховщиков имущества в I полугодии 2006 г. по данным агентства «Росбизнесконсалтинг» (страхование имущества юридических лиц – 12 место, страхование имущества физических лиц – 18 место)

· 12 место в рейтинге крупнейших российских автостраховщиков в I полугодии 2006г. (агентство «Росбизнесконсалтинг»)

· 20 место в рейтинге крупнейших компаний на российском рынке медстрахования в I полугодии 2006г. (агентство «Росбизнесконсалтинг»)

· 9 место в рейтинге крупнейших российских страховщиков выезжающих за рубеж в I полугодии 2006г. (агентство «Росбизнесконсалтинг»)

· 15 место в рейтинге крупнейших российских компаний по страхованию от несчастных случаев и болезней в I полугодии 2006 г. (агентство «Росбизнесконсалтинг»)

Страховая компания «ХХХ» является действительным членом Всероссийского союза страховщиков, Российского Союза Автостраховщиков, Национального Союза страховщиков ответственности, Российской Ассоциации Страховщиков Ответственности Владельцев Автотранспорта, Санкт-Петербургского Союза страховщиков, Санкт-Петербургской Торгово-Промышленной палаты, членом Российского антитеррористического страхового пула, Российского ядерного страхового пула, Пула по страхованию рисков субъектов отношений по формированию и инвестированию пенсионных накоплений, Финско-российской Торгово-промышленной палаты.

В 2006 году продолжился процесс диверсификации бизнеса «ХХХ». Общество продолжало политику развития долгосрочных отношений с клиентами и заключения новых крупных договоров страхования. Исторически приоритетным направлением деятельности общества было и остается имущественное страхование. «ХХХ» обеспечивает своим страхователем комплексную страховую защиту по различным видам страхования, осуществляя, как правило, страхование имущества, ответственности. Те виды страхования, которыми непосредственно «ХХХ» не может предложить, осуществляют другие страховые организации, входящие в страховую группу «ХХХ»: обязательное медицинское страхование проводит медицинская компания «ХХХ», страхование жизни осуществляет страхования жизни «ХХХ».

Общество стало активно участвовать в открытых конкурсах на размещение государственного заказа на заключение договоров страхования и достигло определенных результатов по данному направлению, в том числе Общество получило возможность по итогам открытых конкурсов заключить государственный контракт на страхование с ГУ «Ленинградское региональное отделение Фонда социального страхования», Комитетом финансов СПб, Территориальным управлением Федеральной службы финансово - бюджетного надзора в городе Санкт – Петербурге, ГУ – Отделение Пенсионного фонда РФ по Санкт – Петербургу и Ленинградская обл." href="/text/category/leningradskaya_obl_/" rel="bookmark">Ленинградской области, Государственным комитетом по статистике Санкт – Петербурга и Ленинградской области, Межрегиональной инспекции ФНС по централизованной обработке данных г. Москва, а также по более 20 государственных контрактов по регионам.

В 2006 году Общество прошло аккредитацию в целом ряде кредитных организаций, расположенных на территории Российской Федерации.

«ХХХ» с 20 декабря 2001 г. является членом Российского антитеррористического страхового пула, что позволяет предоставлять Страхователям покрытие от террористических рисков по различным имущественным видам страхования в пределах емкости пула. Емкость пула по состоянию на 01 января 2007 г. составляет 1’438’728’710.00 рублей, собственное удержание «ХХХ» - 15’000’000,00 рублей.

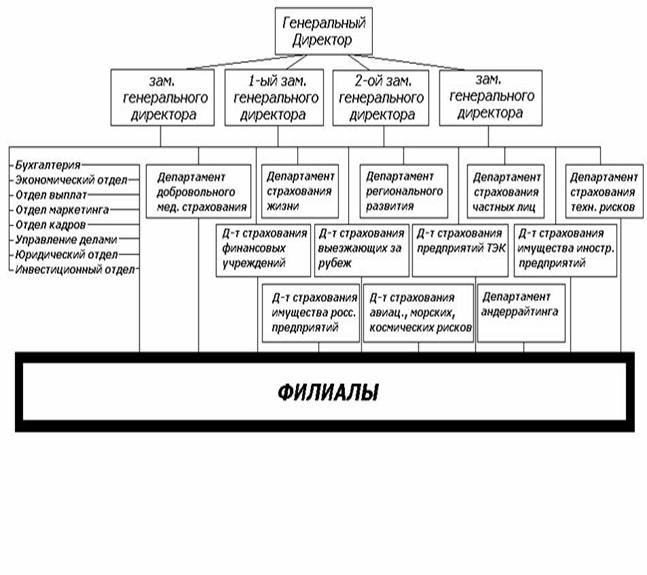

2.2 Организационная структура «ХХХ»

Организационная структура «ХХХ, показана на схеме 2.1.

Организационная структура филиала «ХХХ»

Заместитель директора работает под руководством директора филиала и в соответствии с трудовым контрактом выполняет следующие функциональные обязанности:

– осуществляет руководство вопросами страховой деятельности в филиале и реализует деловую стратегию и тактику страховщика по развитию всех лицензированных видов страхования;

– организует работу по своевременному заключению и возобновлению договоров страхования и перестрахования в пределах установленных лимитов для филиала;

– несет ответственность за выполнение прогноза поступления страховых премий и финансовые результаты работы коллектива;

– принимает меры к укомплектованию должностей страховых агентов и обеспечивает проведение занятий по их профессиональной подготовке и повышению квалификации;

– контролирует работу по организации выплат страховых сумм и возмещений, своевременному предъявлению регрессных исков, правильность оформления необходимых документов;

– организует систему продаж страховых полисов страхового общества по нетрадиционным каналам сбыта и возглавляет работу по страхованию юридических лиц;

– представляет страховой филиал в государственных, общественных и других организациях, судах и арбитраже, по вопросам страховой деятельности, обеспечивая правовую защиту интересов общества;

– обеспечивает пропаганду страховых продуктов по каналам массовой информации с учетом сохранности сведений и информации, составляющих коммерческую тайну;

– следит за ведением делопроизводства в филиале в соответствии с номенклатурой;

– осуществляет прием посетителей по вопросам страхования;

– планирует и обеспечивает проведение в установленные сроки

ревизий работы страховых агентов и штатных специалистов, имеющих в подотчете бланки строгого учета;

– обеспечивает сохранность имущества и документации филиала, переданной в архив;

– обеспечивает противопожарное состояние и охрану здания филиала;

– в отсутствие директора филиала исполняет его обязанности и несет ответственность за деятельность филиала в районе.

Главный бухгалтер работает под руководством главного бухгалтера страхового общества и директора филиала.

В соответствии с трудовым законодательством выполняет следующие функции:

– Осуществляет организацию бухгалтерского учёта финансово-хозяйственной деятельности филиала;

– Обеспечивает правильное документальное отражение на счетах бухгалтерского учёта проведение страховых операций и контроль за рациональным использованием материальных, трудовых и финансовых ресурсов;

– Несет ответственность за правильность расходования фонда оплаты труда, соблюдение штатной дисциплины, выплат комиссионного вознаграждения, своевременность выплат страховых сумм и возмещения при наступлении страховых событий;

– Обеспечивает полный бухгалтерский учёт основных и оборотных средств филиала, материальных ценностей, бланков строгого учёта. Организует проведение инвентаризации денежных средств, основных фондов, бланков строгой отчётности;

– Контролирует взыскание дебиторской и кредиторской задолженности в установленные сроки, соблюдение платежной, кассовой и расчётной дисциплины;

– Обеспечивает составление и представление в установленные сроки квартальных и годового бухгалтерских отчетов филиала в страховое общество, отчета по труду;

– Обеспечивает полноту и своевременность сдачи собранных страховых премий;

– Несет ответственность за своевременное проведение расчетов по налогам с бюджетом, пенсионным фондом, фондом социального страхования;

– Следит за соблюдением установленного лимита денежной наличности в кассе;

– Организует делопроизводство и ведение книг бухгалтерского учета и хранение документов в архиве.

Ведущий специалист по прогнозированию работает под непосредственным руководством директора филиала и зам. директора.

В соответствии с трудовым контрактом исполняет следующие обязанности:

– осуществляет экономическое прогнозирование развития страхования в районе и разрабатывает баланс доходов и расходов филиала на год с разбивкой по кварталам, бизнес-план;

– своевременно, в срок до 25 числа последнего месяца предыдущего квартала, доводит прогнозные задания на квартал по количественным и качественным показателям до страховых агентов;

– обеспечивает аналитическую и статистическую обработку учетно-отчетных данных о финансовой деятельности филиала;

– составляет годовой статистический отчет об операциях государственного страхования по филиалу и несет ответственность за достоверность отраженных в нем операций и своевременность представленного материала;

– подготавливает и анализирует показатели выполнения прогнозов поступления страховых премий страховыми агентами и в целом по филиалу по указанию директора филиала и на отчетные даты, своевременно передает их в страховое общество и бухгалтерию филиала для премирования служащих;

– вносит предложения директору филиала по совершенствованию организации труда страховых агентов, сбалансированности их страхового портфеля, пересмотра границ закрепленного участка и набора дополнительной численности;

– ведет журналы учета форма № 000, 261, 262, 263, 264, 265, 279, 289, 290, 114, 114-а, 116, 116-а, 291, 164;

– принимает участие в проведении занятий по повышению квалификации специалистов и страховых агентов;

– составляет отчеты 1-гс, 6-гс, 3-гс, 7-гс, годовой отчет об операциях государственного страхования и ведет делопроизводство по экономической службе в соответствии с номенклатурой.

Заместитель главного бухгалтера работает под непосредственным руководством главного бухгалтера и директора филиала.

В соответствии с трудовым контрактом исполняет следующие обязанности:

– осуществляет прием и контроль первичной документации по соответствующим видам учета и подготавливает ее к счетной обработке;

– ведет журнально-ордерный учет основных средств и материальных ценностей;

– обрабатывает денежные документы филиала, производит расчет за предоставленные услуги и составляет ежемесячный баланс;

– ведет лицевые счета по заработной плате служащих филиала и начисляет все виды заработной платы, оформляя на нее документацию;

– ежемесячно проводит расчет и перечисления налогов в бюджет и отчисления во внебюджетные фонды и несет ответственность за правильное их удержание и своевременное перечисление;

– обеспечивает строгое соблюдение финансовой, кассовой и расчетной дисциплины в филиале;

– принимает отчеты от страховых агентов по собранным страховым платежам, проверяет полноту и своевременность их сдачи в кредитные учреждения и несет ответственность за правильность оформления документации;

– ведет делопроизводство бухгалтерской документации в соответствии с номенклатурой и передает дела для хранения в архив;

– в период отсутствия главного бухгалтера исполняет его обязанности.

Экономист – кассир ведет кассу, получает и выдает зарплату:

– ведет сводную ведомость по приходу страховых платежей;

– ведет книги ф. 24, 25;

– выдает и списывает квитанционный материал;

– ведет журнал ф. 1;

– составляет справки об остатках бланков строгой отчетности.

Инспектор работает под непосредственным руководством директора филиала и зам. директора (начальника отдела выплат);

– принимает в филиале от страхователей заявления и др. документы на выплату страхового возмещения;

– оформляет документы и проводит расчеты на выплату страховых событий;

– составляет справки школьников;

– гасит документы после выплаты по травмам;

– пишет отказной материал страхователям по делам, которым было отказано в выплате;

– организует подбор страховых агентов;

– ведет документацию по оформлению на работу и увольнению;

– оформление приказов, справок, ходатайств, характеристик, представлений;

– оформляет ежегодные трудовые отпуска;

– оформляет личные дела служащих, трудовые книжки;

– оформляет документы для назначения различных видов пенсий служащим и представляет их в отделы социальной защиты г. Саранска;

– планирует и организует работу по повышению квалификации служащих и страховых агентов;

– ведет регистрацию писем, заявлений, и жалоб граждан по кадровым вопросам;

– ведет табель учета рабочего времени;

– организует и контролирует работу по делопроизводству;

– обеспечивает составление установленной статистической отчетности по кадрам в фирму;

– осуществляет связь с районным военным комиссариатом по учету и бронированию военнообязанных служащих филиала;

– оформляет служебные удостоверения и ведет их учет на служащих филиала;

– предъявляет регрессные иски и письма о добровольной выплате, ведет журнал ф.60.

Менеджер работает под руководством директора филиала и в соответствии с трудовым контрактом выполняет следующие должностные обязанности:

– возглавляет работу по проведению имущественного и личного страхования на закрепленном участке по приказу директора филиала и ведет учетно-аналитическую работу по имеющемуся портфелю договоров;

– принимает активное участие в формировании агентской сети участка и осуществляет контроль за работой страховых агентов по проведению обязательного и добровольного страхования физических и юридических лиц в соответствии с правилами и инструкциями;

– готовит бизнес-план на год по закрепленному участку и несет ответственность за ходом его выполнения;

– разрабатывает квартальные планы организационных мероприятий по развитию страхования

– ведет постоянный контроль и еженедельно анализирует экономические показатели выполнения квартального прогноза поступления страховых платежей на закрепленном участке и несет ответственность за его выполнение в количественных и качественных показателях;

– проводит ревизии страховым агентам в соответствии с инструкцией и планом их проведения, несет ответственность за их качество;

– оказывает практическую помощь страховым агентам в деле заключения новых и возобновлении ранее действующих договоров страхования, формируя их страховой портфель;

– дает разъяснения и консультации клиентам страхового филиала по условиям договоров личного и имущественного страхования, участвуя в осмотре имущества, принимаемого на страхование;

– обеспечивает сохранность служебной документации и коммерческой тайны;

– осуществляет проверку правильности и своевременности заключения и возобновления договоров страхования при приеме отчетов от страховых агентов, оформление ими страховой документации, периодичность отчетности;

– проводит занятия со служащими филиала по изучению страхового законодательства, правил и инструкций, ведет подготовку страховых агентов;

– изучает и обобщает итоги работы страховых агентов по отдельным видам страхования, распространяет среди них передовые формы работы со страхователями, вносит предложения по совершенствованию оплаты труда агентов.

Специалист по компьютеризации работает под руководством директора филиала и в соответствии с трудовым контрактом выполняет следующие должностные обязанности:

– осуществляет ввод информации о заключенных договорах страхования после приема менеджером и экономистом;

– осуществляет ввод базы данных потенциальных клиентов;

– несет полную ответственность за полноту и правильность ввода информации по заключенным договорам;

– вносит в компьютер данные в случае выплат по договорам страхования;

– готовит справки и необходимые отчеты, запрашиваемые вышестоящей организацией.

Проведенный анализ структуры управления страховой деятельностью показал, что она имеет свои преимущества и недостатки.

Основное преимущество это оперативность в урегулировании убытков.

Недостатками данной структуры является: выполнение одним специалистом разнородных функций не связанных между собой (менеджер, занимается развитием агентской сети и вводом в компьютер отчетов от страховых агентов) и зачастую однородные функции выполняются разными специалистами (расчет выплат страхового возмещения производит и заместитель директора и инспектор). Для устранения имеющихся недостатков и приведение структуры управления в состояние, отвечающее современным требованиям, необходимо принять 1-2 специалистов по урегулированию убытков, которые будут принимать заявления по убыткам, определять сумму ущерба и выяснять причины наступления события нанесшего ущерб застрахованному имуществу или здоровью личности, а также анализировать убытки, определять тарифную политику. Давать заключения о вероятности наступления страхового события по крупным рискам и определять перечень мероприятий, направленных на предупреждение гибели имущества.

Данная структура управления не может существовать без хорошо налаженной компьютерной сети между всеми структурными подразделениями страхового филиала. В связи с этим, необходима полная компьютеризация всех страховых операций. А для этого нужно принять еще одного специалиста по компьютеризации, имеющего образование и опыт работы на компьютере, и приобрести компьютер класса «PENTIUM» с полной укомплектовкой периферийным оборудованием. Также необходимо приобрести и установить внешний модем и специальные программы по учету страховых операций.

В настоящее время оборачиваемость документов в среднем составляет 10 дней. После компьютеризации оборачиваемость документов составит 2-3 дня, и соответственно своевременно будут приниматься управленческие решения.

Поскольку организация страхового рынка дело новое, требуется большое количество хороших специалистов. Для этого необходимо создание структур, занятых подготовкой и обучением кадров. Для всех штатных работников, квалификационные требования: высшее образование или средне – специальное образование.

2.3 Основные финансовые показатели «ХХХ»

На протяжении 14 лет устойчиво и динамично увеличивается величина собственных средств «ХХХ». Рост собственных средств повышает финансовую устойчивость компании и создает базу для дальнейшего расширения деятельности. Постоянный рост собственных средств, свидетельствует о повышении степени надежности компании. Устойчивый рост поступлений страховой премии в последние годы, несмотря на кризисные явления в российской экономике, отражает высокую степень доверия к «ХХХ» со стороны ее клиентов даже в условиях нестабильной экономической ситуации в стране.

Диаграмма 2.1. Динамика величины собственных средств и чистой прибыли г.

Диаграмма 2.1. Динамика величины собственных средств и чистой прибыли г.

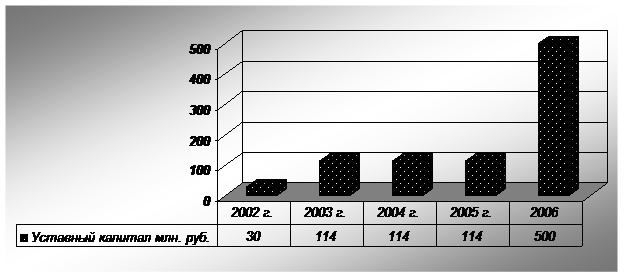

В настоящее время уставный капитал «Русского мира» составляет 500 млн. руб.

Диаграмма 2.2. Динамика уставного капитала г.

Диаграмма 2.2. Динамика уставного капитала г.

Многолетнее последовательное развитие компании и достижение ей своего устойчивого нынешнего финансового состояния и позиций на страховом рынке нашло отражение в динамике основных показателей деятельности «Русского мира».

Общая величина страховых резервов «ХХХ» на 01.01.2007 года составила 3 461 млн. руб. Их доля в структуре бухгалтерского баланса составляет 61%.

Платежеспособность страховой компании определяется по методике Европейского экономического сообщества как сопоставление фактического размера маржи платежеспособности ( МПф ) и нормативного (МП н), при этом должно соблюдаться условие МПф: > или =МП н, где под маржой платежеспособности понимается часть активов, не связанная какими- либо обязательствами.

МПф = уставный (складочного) капитала + добавочный капитала + резервн. капитал + нераспределенная прибыль отчетного года и прошлых лет - непокрытые убытки отчетного года и прошлых лет - задолженности акционеров (участников) по взносам в уставный (складочный) капитал - собственных акций, выкупленных у акционеров - нематериальных активов - дебиторской задолженности, сроки погашения которой истекли;

МП н = 5 % резерва по страхованию жизни на поправочный коэффициент.

Поправочный коэффициент определяется как отношение резерва по страхованию жизни за минусом доли перестраховщиков в резерве по страхованию жизни к величине указанного резерва.[8, стр. 94]

В таблице 2.1. представлены значения фактического размера маржи платежеспособности и нормативного размера маржи платежеспособности, а также абсолютные и относительные соотношения между этими величинами в 2002 – 2006 годах (в тыс. руб.)

Табл. 2.1. Платежеспособность организации.

Наименование показателя | Тыс. руб. | ||||

2002 | 2003 | 2004 | 2005 | 2006 | |

Фактический размер маржи платежеспособности | 233589 | 604917 | 659405 | 686787 | 1553673 |

Нормативный размер маржи платежеспособности | 143687 | 240656 | 357818 | 476263 | 599976 |

Отклонение фактического размера маржи платеже способности от нормативного | 89 902 | 364261 | 301587 | 210524 | 953697 |

Отношение фактического размера маржи к нормативному (с 2002 года норматив ― не менее 1.3) | 1,6 | 2,5 | 1,8 | 1,4 | 2,6 |

Чтобы оценить достаточность свободного собственного капитала, воспользовавшись методикой Capital Adequacy Ratio или CAR необходимо рассчитать уровень платежеспособности ( Ун ) по формуле :

Ун = (МПф - МП н) / МП н *100% = 158,96 %

Данное значение необходимо соотнести с данными таблицы.

Таблица 2.2. Качественная оценка достаточности покрытия собственными средствами CAR

Значение показателя CAR, % | Уровень покрытия |

Менее 0 0 – 25 26 – 50 51 – 75 Более 75 | Недостаточный Нормальный Хороший Надежный Отличный |

Следовательно, уровень покрытия собственного капитала Отличный.

В течение 2006 года финансово-хозяйственная деятельность «ХХХ» была рентабельной. Убытков по итогам 2006 года страховая компания не имеет. В таблице 2.3 приведена динамика показателя рентабельности основной деятельности, определяемого как отношение результата от операций по страховой деятельности (стр. 070 + стр. 170, ф.2) к собранным страховым премиям (стр. 011 + стр. 081, ф.2), за последние шесть лет.

Табл. 2.3. Рентабельность основной деятельности

Наименование показателя | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

Рентабельность основной деятельности | 4.9% | 7.0% | 8.6% | 2.8% | 6.1% | 12% |

Валовая прибыль по итогам осуществления страховых операций и финансово-хозяйственной деятельности в 2006 году составила тыс. руб., чистая прибыль по итогам 2006 года составилатыс. руб. Сумма налога на прибыль и иных аналогичных платежей, причитающихся к уплате в бюджет, составилатыс. руб.

В 2006 году величина доходов страховой компании «ХХХ» составила 4 тыс. руб. 93,5% доходов получено за счет поступления страховых и перестраховочных платежей (премии, комиссионные по перестрахованию, тантьемы).

Структура доходов Общества представлена в таблице 2.4.

Табл.2.4. Структура доходов в 2006 году

Статьи дохода | 2006 год, тыс. руб. |

Поступление страховых платежей | 3 |

Доходы от инвестиций | |

Сальдо от выбытия ценных бумаг | 37 003 |

Комиссионные и тантьемы по договорам перестрахования | 74 866 |

Прочие доходы | |

Итого доходов | 4 |

Объем премий по прямому страхованию и принятому перестрахованию в 2006 году составил 3 тыс. руб. (приводятся данные по подписанным премиям). Структура взносов представлена в таблице 2.5.

Табл. 2.5. Страховые премии по отраслям и видам страхования в 2006 году, тыс. руб.

Виды страхования | Страховые премии |

Добровольное страхование | 2 |

Страхование жизни | 0 |

Личное, кроме жизни | |

- от несчастных случаев | |

- ДМС | |

Имущественное | 1 |

- страхование автотранспорта | |

- страхование судов | 21 440 |

- страхование имущества юр. лиц, ТМЦ и т. п. | |

- страхование имущества физ. Лиц | 46 338 |

- СМР | |

- страхование фин. рисков выезжающих за рубеж | 30 511 |

Ответственность | |

- ответственность владельцев автотранспортных средств | 4 241 |

- ответственность грузоперевозчиков | 37 820 |

- ответственность судовладельцев | 19 325 |

- ИПО, АТО, ГТС | 16 649 |

- прочие виды ответственности | 31 939 |

Обязательное страхование | 1 |

- ОСАГО | 1 |

- ОПНС | 2 534 |

Виды страхования | |

Принято в перестрахование | 60 741 |

ИТОГО | 3 |

Изменение структуры страховых премий представлено в таблице 2.6.

Табл. 2.6. Изменение структуры страхового портфеля 2002 – 2006 годах

Отрасли страхования | 2002 | 2003 | 2004 | 2005 | 2006 |

Добровольное | 100% | 78% | 68% | 66% | 66% |

Личное | 20% | 21% | 13% | 11% | 16% |

Имущества | 66% | 50% | 51% | 53% | 46% |

Ответственности | 14% | 7% | 4% | 2% | 3% |

Обязательное | 22% | 32% | 34% | 34% |

Наблюдается стабилизация структуры страхового портфеля в части разделения на добровольные и обязательные виды страхования.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |