Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Рассматривая изменение собственного капитала Авиаконцитотранс, видно, что его значение за анализируемый период значительно увеличилось. На 31.12.2009 г. величина собственного капитала предприятия составила ,00 руб. (33.82% от общей величины пассивов).

Доля заемных средств в совокупных источниках формирования активов за анализируемый период незначительно увеличилась. На 31.12.2009 г. совокупная величина заемных средств предприятия составила ,00 руб. (66.18% от общей величины пассивов). Увеличение заемных средств предприятия ведет к увеличению степени его финансовых рисков и может отрицательно повлиять на его финансовую устойчивость.

Рассматривая изменение резервов предприятия и нераспределенной прибыли, можно отметить, что за анализируемый период их общая величина возросла на,00 руб. и составила,00 руб. Изменение резервов составило 484,00 руб., а нераспределенной прибыли,00 руб. Это в целом можно назвать положительной тенденцией, так как увеличение резервов, фондов и нераспределенной прибыли может говорить об эффективной работе предприятия.

В общей структуре пассивов величина собственного капитала, составлявшая на 31.12.2008 г.,00 руб., выросла на,00 руб. (темп прироста составил 575.08%), и на 31.12.2009 г. его величина составила ,00 руб. (33.82 % от общей структуры имущества). В наибольшей степени это изменение произошло за счет роста статьи "Уставный капитал" - на,00 руб.

На 31.12.2009 г. в общей структуре задолженности краткосрочные пассивы превышают долгосрочные на ,00 руб., что при существующем размере собственного капитала и резервов может негативно сказаться на финансовой устойчивости предприятия.

Долгосрочная кредиторская задолженность, величина которой на 31.12.2008 г. составляла,00 руб., снизилась на,00 руб. (темп уменьшения составил -67.05%), и на 31.12.2009 г. ее величина составила,00 руб. (3.42% от общей структуры имущества).

Наибольшее влияние на снижение долгосрочных пассивов оказало уменьшение статьи "Заемные средства". За прошедший период снижение значения этой статьи составило,00 руб. (в процентном соотношении - -67.05%) и уже на конец анализируемого периода значение статьи 'Заемные средства' установилось на уровне,00 руб.

Величина краткосрочной кредиторской задолженности, которая на 31.12.2008 г. составляла ,00 руб., напротив, возросла на,00 руб. (темп прироста составил 22.79%), и на 31.12.2009 г. ее величина составила ,00 руб.

Наибольший удельный вес в структуре краткосрочной кредиторской задолженности на 31.12.2009 г. составляет статья "Кредиторская задолженность". На конец анализируемого периода величина задолженности по данной статье составляет ,00 руб. (доля в общей величине краткосрочной дебиторской задолженности - 99%).

Таким образом, изменение за анализируемый период структуры пассивов следует признать в подавляющей части негативным.

Агрегированный баланс

Агрегированный баланс строится путем объединения однородных статей бухгалтерского баланса для удобства последующего анализа.

Структура агрегированного баланса представлена в табл. №8.

Агрегированный баланс

Таблица 8

_ | |||||

Агрегированный баланс | |||||

АКТИВ | 31.12.2008 | 31.12.2009 | В абс. выражении | Темп прироста | Удельного веса |

Внеоборотные активы | 86667 | 170143 | 83476 | 96.32% | 12,43% |

Оборотные активы | 126143 | 149919 | 23776 | 18.85% | -12,43 % |

Запасы и затраты | 35064 | 36820 | 1756 | 5.01% | -4,97 % |

Краткосрочная дебиторская задолженность | 37258 | 87815 | 50557 | 135.69% | 9,93% |

Денежные средства и краткосрочные финансовые вложения | 53821 | 25284 | -28537 | -53.02% | -17,39 % |

Прочие оборотные активы. | 0 | 0 | 0 | 0 | 0,00% |

Баланс | 212810 | 320062 | 107252 | 50.4% | 0,00% |

ПАССИВ | |||||

Собственный капитал | 16033 | 108236 | 92203 | 575.08% | 26,28% |

Долгосрочные пассивы | 33176 | 10933 | -22243 | -67.05% | -12,17 % |

Займы и кредиты | 33176 | 10933 | -22243 | -67.05% | -12,17 % |

Прочие долгосрочные пассивы | 0 | 0 | 0 | 0 | 0,00% |

Краткосрочные пассивы | 163601 | 200893 | 37292 | 22.79% | -14,11 % |

Займы и кредиты | 231 | 135 | -96 | -41.56% | -0,07 % |

Кредиторская задолженность | 163370 | 200758 | 37388 | 22.89% | -14,04 % |

Прочие краткосрочные пассивы | 0 | 0 | 0 | 0 | 0,00% |

Баланс | 212810 | 320062 | 107252 | 50.4% | 0,00% |

Анализ финансовых результатов деятельности Авиаконцитотранс»

Изменение отчета о прибылях и убытках в отчетном периоде, по сравнению с базовым, представлено в табл. №9.

Изменение показателей финансово - хозяйственной деятельности в отчетном периоде, по сравнению с базовым, представлено в табл. №10.

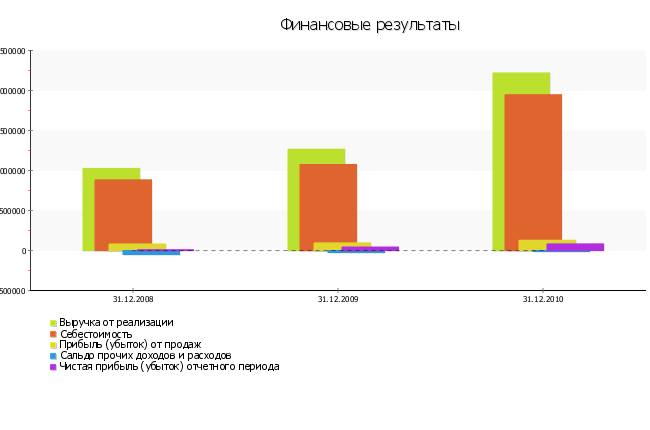

Рисунок №2

Изменение отчета о прибылях и убытках в отчетном периоде по сравнению с базовым периодом.

Таблица 9

_ | |||||

Изменение отчета о прибылях и убытках | |||||

Наименование | 31.12.2008 | 31.12.2009 | В абс. выражении | Темп прироста | Удельного веса |

Доходы и расходы по обычным видам деятельности | |||||

Выручка | 1 ,00 | 1 ,00 | ,00 | 23,35% | 0,00% |

Себестоимость продаж | -,00 | -1 ,00 | -,00 | -21,76 % | 1,11% |

Валовая прибыль (убыток) | ,00 | ,00 | 47 431,00 | 33,13% | 1,11% |

Коммерческие расходы | 0,00 | 0,00 | 0,00 | 0 | 0,00% |

Управленческие расходы | ,00 | ,00 | ,00 | 54,39% | -1,52 % |

Прибыль (убыток) от продаж | 81 308,00 | 95 092,00 | 13 784,00 | 16,95% | -0,41 % |

Прочие доходы и расходы | |||||

Проценты к получению | 263,00 | 726,00 | 463,00 | 176,05% | 0,03% |

Проценты к уплате | -3 695,00 | -772,00 | 2 923,00 | -79,11 % | 0,30% |

Доходы от участия в других организациях | 0,00 | 0,00 | 0,00 | 0 | 0,00% |

Прочие доходы | ,00 | ,00 | ,00 | 40,22% | 5,32% |

Прочие расходы | -,00 | -,00 | -,00 | 31,61% | -2,95 % |

Прибыль (убыток) до налогообложения | 24 779,00 | 59 521,00 | 34 742,00 | 140,21% | 2,29% |

Изменение отложенных налоговых активов | 0,00 | 0,00 | 0,00 | 0 | 0,00% |

Изменение отложенных налоговых обязательств | 0,00 | 0,00 | 0,00 | 0 | 0,00% |

Текущий налог на прибыль | ,00 | ,00 | -1 404,00 | -9,63 % | 0,16% |

Чистая прибыль (убыток) отчетного периода | 10 204,00 | 43 213,00 | 33 009,00 | 323,49% | 2,42% |

Справочно | |||||

Совокупный финансовый результат периода | 0,00 | 0,00 | 0,00 | 0 | 0,00% |

Базовая прибыль (убыток) на акцию | 0,00 | 0,00 | 0,00 | 0 | 0,00% |

Разводненная прибыль (убыток) на акцию | 0,00 | 0,00 | 0,00 | 0 | 0,00% |

Изменение показателей финансово - хозяйственной деятельности в отчетном периоде по сравнению с базовым периодом.

Таблица 10

_ | ||||

Изменение показателей финансово - хозяйственной деятельности | ||||

Наименование | 31.12.2008 | 31.12.2009 | В абс. выражении | Темп прироста |

1. Объем продаж | 1 ,00 | 1 ,00 | ,00 | 23,35% |

2. Прибыль от продаж | 81 308,00 | 95 092,00 | 13 784,00 | 16,95% |

3. Амортизация | 0,00 | 0,00 | 0,00 | 0 |

4. EBITDA | 81 308,00 | 95 092,00 | 13 784,00 | 16,95% |

5. Чистая прибыль | 10 204,00 | 43 213,00 | 33 009,00 | 323,49% |

6. Рентабельность продаж, % | 7,92% | 7,51% | -0,41 % | -5,19 % |

7. Чистые активы | -5 921,00 | 84 891,00 | 90 812,00 | 1 533,73% |

8. Оборачиваемость чистых активов, % | ,83 % | 1 491,39% | 18 826,22% | 108,60% |

9. Рентабельность чистых активов, % | -1 373,21 % | 112,02% | 1 485,23% | 108,16% |

10. Собственный капитал | 16 033,00 | ,00 | 92 203,00 | 575,08% |

11. Рентабельность собственного капитала, % | 62,60% | 68,59% | 5,99% | 9,58% |

12. Кредиты и займы | 33 407,00 | 11 068,00 | ,00 | -66,87 % |

13. Финансовый рычаг | 12,27 | 1,96 | -10,32 | -84,05 % |

14. Реинвестированная прибыль | 0,00 | 0,00 | 0,00 | 0 |

15. Коэффициент реинвестирования | 0,00 | 0,00 | 0,00 | 0 |

16. Экономический рост предприятия | 0,00 | 0,00 | 0,00 | 0 |

17. Сумма процентов за кредиты | 0,00 | 0,00 | 0,00 | 0 |

18. Средневзвешенная стоимость капитала | 0,00% | 0,00% | 0,00% | 0 |

Из таблицы №9 видно, что выручка от реализации компании по сравнению с базовым периодом увеличилась (с 1 ,00 руб. на 31.12.2008 г. до 1 ,00 руб. на 31.12.2009 г.). За анализируемый период изменение объема продаж составило ,00 руб. Темп прироста составил 23.35%

Валовая прибыль на 31.12.2008 г. составляла ,00 руб. За анализируемый период она возросла на,00 руб., что следует рассматривать как положительный момент, и на 31.12.2009 г. составила ,00 руб.

Прибыль от продаж на 31.12.2008 г. составляла,00 руб. За анализируемый период она так же, как и валовая прибыль, возросла на,00 руб., и на 31.12.2009 г. прибыль от продаж составила,00 руб., так же, как и валовая прибыль, осталась на прежнем уровне.

Показателем повышения эффективности деятельности предприятия можно назвать более высокий рост выручки по отношению к росту себестоимости, который составил 23.35 % по сравнению с ростом себестоимости (-21.76 %).

Отрицательным моментом является наличие убытков по прочим доходам и расходам. На 31.12.2009 г. сальдо по ним установилось на уровне ,00 руб., однако наблюдается положительная тенденция – за период с конца 31.12.2008 г. по конец 31.12.2009 г. сальдо по прочим доходам и расходам увеличилось на ,00 руб.

Как видно из таблицы №9, чистая прибыль за анализируемый период выросла на,00 руб., и на 31.12.2009 г. установилась на уровне,00 руб. (темп прироста составил 323.49%).

Рассматривая динамику показателей финансово-хозяйственной деятельности Авиаконцитотранс, особое внимание следует обратить на рентабельность чистых активов и средневзвешенную стоимость капитала.

Для успешного развития деятельности необходимо, чтобы рентабельность чистых активов была выше средневзвешенной стоимости капитала, тогда предприятие способно выплатить не только проценты по кредитам и объявленные дивиденды, но и реинвестировать часть чистой прибыли в производство.

Из таблицы №10 видно, что на конец анализируемого периода рентабельность собственного капитала составила 68.59%, что выше показателя средневзвешенной стоимости капитала, значение которого составило в соответствующем периоде 0%. Сложившаяся ситуация говорит о том, что предприятие способно выплатить не только проценты по кредитам и объявленные дивиденды, но и реинвестировать часть чистой прибыли в производство.

Рассматривая динамику доходов и расходов Авиаконцитотранс, приходим к выводу, что в целом за анализируемый период ее можно назвать положительной. Однако следует обратить внимание на следующие моменты: увеличение коммерческих и управленческих расходов, уменьшение сальдо по прочим доходам и расходам.

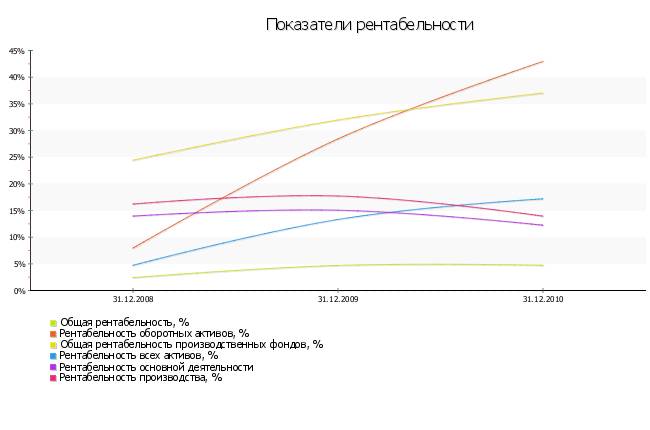

Показатели рентабельности

Рентабельность - показатель эффективности единовременных и текущих затрат. В общем виде рентабельность определяется отношением прибыли к единовременным или текущим затратам, благодаря которым получена эта прибыль.

Динамика показателей рентабельности Авиаконцитотранс» за 31.12.2008гг. представлены в таблице №12.

Таблица 12

_ | ||||

Динамика показателей рентабельности | ||||

Наименование | 31.12.2008 | 31.12.2009 | В абс. выражении | Темп прироста |

Общая рентабельность, % | 2,41% | 4,70% | 2,29% | 94,74% |

Рентабельность продаж, % | 7,92% | 7,51% | -0,41 % | -5,19 % |

Рентабельность собственного капитала, % | 62,60% | 68,59% | 5,99% | 9,58% |

Рентабельность акционерного капитала, % | 91,16% | 71,04% | -20,12 % | -22,08 % |

Рентабельность оборотных активов, % | 7,96% | 28,43% | 20,47% | 257,30% |

Общая рентабельность производственных фондов, % | 24,43% | 31,97% | 7,54% | 30,88% |

Рентабельность всех активов, % | 4,72% | 13,32% | 8,60% | 182,35% |

Рентабельность финансовых вложений, % | 8,90% | 6,63% | -2,26 % | -25,45 % |

Рентабельность основной деятельности | 13,95% | 15,05% | 1,11% | 7,93% |

Рентабельность производства, % | 16,21% | 17,72% | 1,51% | 9,33% |

Значения показателей рентабельности Авиаконцитотранс» за весь рассматриваемый период представлены в таблице №12а.

Таблица 12а

_ | |||

Динамика показателей рентабельности | |||

Наименование | 31.12.2008 г. | 31.12.2009 г. | 31.12.2010 г. |

Общая рентабельность, % | 2,41% | 4,70% | 4,73% |

Рентабельность продаж, % | 7,92% | 7,51% | 5,78% |

Рентабельность собственного капитала, % | 62,60% | 68,59% | 54,67% |

Рентабельность акционерного капитала, % | 91,16% | 71,04% | 136,42% |

Рентабельность оборотных активов, % | 7,96% | 28,43% | 42,95% |

Общая рентабельность производственных фондов, % | 24,43% | 31,97% | 37,02% |

Рентабельность всех активов, % | 4,72% | 13,32% | 17,19% |

Рентабельность финансовых вложений, % | 8,90% | 6,63% | 18,97% |

Рентабельность основной деятельности | 13,95% | 15,05% | 12,24% |

Рентабельность производства, % | 16,21% | 17,72% | 13,94% |

Рассматривая показатели рентабельности, прежде всего, следует отметить, что и на начало, и на конец анализируемого периода частное от деления прибыли до налогообложения и выручки от реализации (показатель общей рентабельности) находится у Авиаконцитотранс ниже среднеотраслевого значения, установившегося на уровне 10%. На начало периода показатель общей рентабельности на предприятии составлял 2.41%, а на конец периода - 4.7 % (изменение в абсолютном выражении за период: 2.29%). Это следует рассматривать как отрицательный момент и искать пути повышения эффективности деятельности организации.

Повышение рентабельности собственного капитала c 62.6% до 68.59% за анализируемый период было вызвано увеличением чистой прибыли предприятия за анализируемый период на,00 руб.

Как видно из таблицы №12, за анализируемый период значения большинства показателей рентабельности увеличились, что следует скорее рассматривать как положительную тенденцию.

Рисунок №3

Анализ финансовой устойчивости

Анализ изменения показателей финансовой устойчивости Авиаконцитотранс» в абсолютном выражении за весь рассматриваемый период представлен в таблице № 13.

Таблица 13

_ | ||||

Анализ фин. устойчивости по абс. показателям - Изменения | ||||

Наименование | 31.12.2008 | 31.12.2009 | В абс. выражении | Темп прироста |

1. Источники собственных средств | 16 033,00 | ,00 | 92 203,00 | 575,08% |

2. Внеоборотные активы | 86 667,00 | ,00 | 83 476,00 | 96,32% |

3. Источники собственных оборотных средств для формирования запасов и затрат | ,00 | ,00 | 8 727,00 | 12,36% |

4. Долгосрочные кредиты и займы | 33 176,00 | 10 933,00 | ,00 | -67,05 % |

5. Источники собственных средств, скорректированные на величину долгосрочных заемных средств | ,00 | ,00 | ,00 | -36,08 % |

6. Краткосрочные кредитные и заемные средства | 231,00 | 135,00 | -96,00 | -41,56 % |

7. Общая величина источников средств с учетом долгосрочных и краткосрочных заемных средств | ,00 | ,00 | ,00 | -36,56 % |

8. Величина запасов и затрат, обращающихся в активе баланса | 35 064,00 | 36 820,00 | 1 756,00 | 5,01% |

9. Излишек источников собственных оборотных средств | -,00 | ,00 | 6 971,00 | 6,60% |

10. Излишек источников собственных средств и долгосрочных заемных источников | ,00 | ,00 | ,00 | -21,06 % |

11. Излишек общей величины всех источников для формирования запасов и затрат | ,00 | ,00 | ,00 | -21,26 % |

12.1. З-х комплексный показатель (S) финансовой ситуации | 0,00 | 0,00 | 0,00 | 0 |

12.2. | 0,00 | 0,00 | 0,00 | 0 |

12.3. | 0,00 | 0,00 | 0,00 | 0 |

Финансовая устойчивость предприятия | Кризисно неустойчивое состояние предприятия | Кризисно неустойчивое состояние предприятия | 0,00 | 0 |

Анализ показателей финансовой устойчивости за весь рассматриваемый период представлен в таблице № 13а.

Таблица 13а

_ | |||

Анализ финансовой устойчивости по абсолютным показателям | |||

Наименование | 31.12.2008 г. | 31.12.2009 г. | 31.12.2010 г. |

1. Источники собственных средств | 16 033,00 | ,00 | ,00 |

2. Внеоборотные активы | 86 667,00 | ,00 | ,00 |

3. Источники собственных оборотных средств для формирования запасов и затрат | ,00 | ,00 | ,00 |

4. Долгосрочные кредиты и займы | 33 176,00 | 10 933,00 | ,00 |

5. Источники собственных средств, скорректированные на величину долгосрочных заемных средств | ,00 | ,00 | 16 980,00 |

6. Краткосрочные кредитные и заемные средства | 231,00 | 135,00 | 26,00 |

7. Общая величина источников средств с учетом долгосрочных и краткосрочных заемных средств | ,00 | ,00 | 17 006,00 |

8. Величина запасов и затрат, обращающихся в активе баланса | 35 064,00 | 36 820,00 | 51 228,00 |

9. Излишек источников собственных оборотных средств | -,00 | ,00 | -,00 |

10. Излишек источников собственных средств и долгосрочных заемных источников | ,00 | ,00 | ,00 |

11. Излишек общей величины всех источников для формирования запасов и затрат | ,00 | ,00 | ,00 |

12.1. З-х комплексный показатель (S) финансовой ситуации | 0,00 | 0,00 | 0,00 |

12.2. | 0,00 | 0,00 | 0,00 |

12.3. | 0,00 | 0,00 | 0,00 |

Финансовая устойчивость предприятия | Кризисно неустойчивое состояние предприятия | Кризисно неустойчивое состояние предприятия | Кризисно неустойчивое состояние предприятия |

Анализ изменения показателей финансовой устойчивости Авиаконцитотранс» в относительном выражении за весь рассматриваемый период представлен в таблице № 14.

Таблица 14

_ | ||||

Анализ фин. устойчивости по относительным показателям - Изменения | ||||

Наименование | 31.12.2008 | 31.12.2009 | В абс. выражении | Темп прироста |

Коэффициент автономии | 0,08 | 0,34 | 0,26 | 348,86% |

Коэффициент отношения заемных и собственных средств (финансовый рычаг) | 12,27 | 1,96 | -10,32 | -84,05 % |

Коэффициент соотношения мобильных и иммобилизованных средств | 1,46 | 0,88 | -0,57 | -39,46 % |

Коэффициент отношения собственных и заемных средств | 0,08 | 0,51 | 0,43 | 527,12% |

Коэффициент маневренности | -1,44 | -0,52 | 0,92 | 63,81% |

Коэффициент обеспеченности запасов и затрат собственными средствами | -1,07 | -1,38 | -0,32 | -29,59 % |

Коэффициент имущества производственного назначения | 0,57 | 0,65 | 0,07 | 13,04% |

Коэффициент долгосрочно привлеченных заемных средств | 0,67 | 0,09 | -0,58 | -86,39 % |

Коэффициент краткосрочной задолженности | 0,12% | 0,06% | -0,05 % | -45,71 % |

Коэффициент кредиторской задолженности | 83,02% | 94,77% | 11,75% | 14,16% |

Анализ показателей финансовой устойчивости за весь рассматриваемый период представлен в таблице № 14а.

Таблица 14а

_ | |||

Анализ финансовой устойчивости по относительным показателям | |||

Наименование | 31.12.2008 г. | 31.12.2009 г. | 31.12.2010 г. |

Коэффициент автономии | 0,08 | 0,34 | 0,40 |

Коэффициент отношения заемных и собственных средств (финансовый рычаг) | 12,27 | 1,96 | 1,49 |

Коэффициент соотношения мобильных и иммобилизованных средств. | 1,46 | 0,88 | 0,67 |

Коэффициент отношения собственных и заемных средств | 0,08 | 0,51 | 0,67 |

Коэффициент маневренности | -1,44 | -0,52 | -0,31 |

Коэффициент обеспеченности запасов и затрат собственными средствами | -1,07 | -1,38 | 0,33 |

Коэффициент имущества производственного назначения | 0,57 | 0,65 | 0,71 |

Коэффициент долгосрочно привлеченных заемных средств | 0,67 | 0,09 | 0,37 |

Коэффициент краткосрочной задолженности | 0,12% | 0,06% | 0,01% |

Коэффициент кредиторской задолженности | 83,02% | 94,77% | 60,88% |

Проводя анализ типа финансовой устойчивости предприятия по абсолютным показателям и основываясь на трехкомплексном показателе финансовой устойчивости, в динамике заметна стагнация финансовой устойчивости предприятия.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |