Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

УДК 005.584.1(574) На правах рукописи

ДЕМЕУОВА ГУЛЬНАРА ТЛЕУЖАНОВНА

Формирование и функционирование системы контроллинга в Казахстане: опыт оценки и расширение ее масштабов

08.00.05 –экономика и управление народным хозяйством

(по отраслям и сферам деятельности)

Автореферат

диссертации на соискание ученой степени

доктора экономических наук

Республика Казахстан

Работа выполнена в Университете международного бизнеса

Научный консультант доктор экономических наук, профессор

Официальные оппоненты: доктор экономических наук, профессор

доктор экономических наук, профессор

доктор экономических наук, профессор

Ведущая организация Институт экономики МОН РК

Защита состоится «27» августа 2010г. в 14-30 часов на заседании диссертационного совета Д 20.01.07 по защите диссертаций на соискание ученой степени доктора экономических наук в Университете международного бизнеса г. Алматы, пр. Абая 8а, к.208

С диссертацией можно ознакомиться в библиотеке Университета международного бизнеса

Автореферат разослан « 24 » июля 2010 г.

|

Ученый секретарь

диссертационного совета,

д. э.н., профессор

ВВЕДЕНИЕ

Актуальность темы исследования. На современном этапе развития требуется стратегический взгляд на трансформационные процессы, происходящие в Казахстане с оценкой как пройденных, так и будущих этапов. В стратегии индустриально-инновационного развития Республики Казахстан на годы предусматривается устойчивое развитие экономики путем диверсификации ее отраслей, в число которых входит топливно-энергетический комплекс.

Добыча и потребление топливно-энергетических ресурсов растет с каждым годом и спрос на них всегда опережает предложение, поэтому топливно-энергетический комплекс является основой казахстанской экономики, важнейшим источником экспортных поступлений страны. В настоящее время важную роль в определении геополитической ситуации любой страны играет контроль использования топливно-энергетических ресурсов. В силу конкурентных факторов и последствий преодоления финансового кризиса Казахстан в данный период не в состоянии существенно увеличить долю промышленных изделий во внешней торговле. Экспорт жидких углеводородов останется в ближайшем будущем одним из основных источником внешних валютных поступлений и финансирования импорта, последний необходим не только для удовлетворения потребности экономики, но и для обеспечения развития производственного и агропромышленного сектора за счет ввоза и использования современной техники и технологий. Необходимо отметить, что вследствие специфики природно-климатических условий энергоемкость производства товаров в Казахстане втрое выше, чем при выпуске аналогичных товаров в странах Европейского Сообщества, что негативно влияет на конкурентоспособность казахстанских товаров и вызывает серьезные проблемы с ее снижением, инвестированием предприятий, границами государственного вмешательства и т. д.

Нестабильность и неопределенность воздействия внешней среды, ускорение научно-технического прогресса, растущая диверсификация производства, стремительное развитие и смена технологий, усложнение бизнес-процессов, возрастающее давление со стороны конкурентов вынуждают современные отечественные промышленные предприятия топливно-энергетического комплекса «преобразовываться» во все более сложные и гибкие системы. Для обеспечения высокого уровня управляемости и гибкости таким системам требуются новые методы управления, соответствующие усложняющейся окружающей среде. Методом, в основе которого лежит стремление обеспечить устойчивое положение на рынке, долгосрочное развитие и гибкость управления, является контроллинг. В современных условиях существенно усложняется процесс управления бизнесом, что предполагает расширение технических возможностей информационного общества и наличие механизма позволяющего обеспечить руководителей и менеджеров компании необходимыми сведениями для принятия управленческих решений в режиме он-лайн. Эту задачу решает контроллинг, который позволяет собирать, обрабатывать и анализировать информацию по всем звеньям компании, проверять результаты их работы с точки зрения соответствия стратегии развития предприятия - установленным плановым заданиям, подготавливать конструктивные предложения. В рамках рыночного механизма функционирования контроллинга предприятия используют различные инновационные инструменты, способы и методы формирования, а также целенаправленное воздействие на мотивацию субъектов хозяйствования. Усиливается роль информации, которая должна не только характеризовать текущее состояние дел, но и прогнозировать результат при изменении внутренней или внешней среды. Указанные обстоятельства требуют формирования системы контроллинга как нового подхода к управлению и инструментов ее внедрения, позволяющих своевременно получать сигналы о возможном возникновении кризисной ситуации на предприятии, выяснять причины и на основе этого обеспечить информационную поддержку управленческих решений.

В настоящее время на многих предприятиях Казахстана целостная система контроллинга еще не получила широкого использования, пока отсутствует единая, четко сформулированная и обоснованная концепция его формирования и развития, задействованы лишь отдельные его элементы (информация, контроль, управленческий учет, профессиональный уровень исполнителей и т. д.). Многие компании топливно-энергетического комплекса столкнулись с проблемой адаптации в современных условиях хозяйствования и оказались не готовыми к ведению конкурентной борьбы, выпуску конкурентоспособной продукции высокого качества.

Все эти факторы предопределяют необходимость решения вопросов, которые постоянно обсуждаются в экономической литературе. В связи с этим, актуальны новые теоретико-методологические и практические решения, которые учитывали бы не только уже накопленный опыт системы контроллинга как эффективного инструмента управления, но и специфику его функционирования и развития в различных отраслях экономики.

Степень изученности и разработанности проблемы. Многие ученые уделяют большое внимание определению и исследованию категории «контроллинг». В основе концепции контроллинга как механизма поддержки управленческих решений, связанного с планированием и контролем деятельности организаций, ориентированной на бухгалтерский учет лежат идеи зарубежных ученых Ван Хорна Дж., Фостера Дж., , ,

В научных работах Мурина Дж., развивается информационная концепция контроллинга как механизма информационного обеспечения, интегрированного планирования и контроля применительно к предприятиям разного организационного строения и разной величины.

Координационная концепция контроллинга получила развитие в работах -Ю., Стонхауса Дж., и др. В трудах зарубежных ученых глубоко раскрыта теория и практика контроллинга, основные подходы к его изучению, но при этом исследования опираются на национальный опыт, что накладывает отпечаток на теоретические построения и практический инструментарий, который отличен у авторов из разных стран.

В российской науке контроллинг не только как категорию, но и как рыночный ресурс исследуют: Е. А., , Б, , ,

В Казахстане отдельные аспекты, связанные с контроллингом отражены в работах , , , и др.

Однако большинство работ носит преимущественно теоретический характер, и лишь немногие авторы рассматривают практические вопросы внедрения системы контроллинга на отечественных предприятиях.

Все это говорит о необходимости решения проблем, связанных с развитием теории и методологии контроллинга и их использования в практической деятельности.

Недостаточная разработанность проблемы контроллинга обусловлена необходимостью ее углубленного изучения и предопределила выбор темы исследования.

Цель и задачи исследования. Цель диссертационной работы состоит в разработке теоретико-методологических подходов и научно-практических рекомендаций по совершенствованию контроллинга в Казахстане на основе системного анализа, комплексного обобщения и использования позитивного отечественного и зарубежного опыта.

Реализация поставленной цели предполагает решение следующих задач:

- исследовать систему контроллинга в рамках современных понятий и методологических подходов, более полно раскрыть содержание, экономическую природу и дать его авторскую трактовку;

- определить составляющие системы контроллинга в мезо-, микро - уровневых измерениях;

- уточнить экономические показатели различных хозяйствующих субъектов, связывающих структуру контроллинга в единое целое;

- на основе оценки позитивного зарубежного опыта разработать рекомендации по его использованию и адаптации в Казахстане;

- проанализировать современное состояние системы контроллинга в Казахстане и выявить факторы, влияющие на ее функционирование;

- обосновать выбор инструментов контроллинга на предприятии;

- выявить на основе математических уравнений взаимосвязь факторов, влияющих на результаты экономической деятельности предприятия;

- исследовать контроллинг как инструмент развития предприятий топливно-энергетического комплекса Казахстана;

- рассмотреть прогнозные возможности внедрения системы стратегического контроллинга на предприятиях топливно-энергетического комплекса;

- разработать алгоритм контроля исполнения бюджета, как базовой составляющей системы контроллинга;

- предложить научно-практические рекомендации по усилению воздействия контроллинга на конкурентоспособность предприятий.

Объект исследования - топливно-энергетический комплекс Казахстана.

Предметом исследования является организационно-экономические отношения, возникающие в процессе формирования, функционирования и развития системы контроллинга в Казахстане.

Теоретической и методологической основой исследования послужили научные труды отечественных и зарубежных исследователей, статьи в научных изданиях, периодической печати, а также учебная литература, в которой представлены различные подходы к определению категориального аппарата контроллинга. В работе использовались материалы научных и методических конференций, семинаров по проблемам формирования, использования и развития контроллинга в Казахстане, Законы, Постановления Правительства Республики Казахстан, программные документы по экономической политике.

В качестве правового и информационного обеспечения исследования послужили законодательные акты, инструктивные и другие нормативные документы Республики Казахстан, статистические и аналитические материалы Агентства Республики Казахстан по статистике.

В процессе исследования применялись законы диалектической логики и общенаучные методы: индукция и дедукция, научная абстракция, классификация, синтез, сравнение, анализ, моделирование. Совокупность используемой методологической базы позволила обеспечить достоверность и обоснованность выводов и практических решений.

При изучении концептуальных аспектов формирования и функционирования контроллинга автор исходил из необходимости использования достижений мировой науки и позитивного зарубежного опыта, адаптированного к специфике казахстанской экономике.

Изучен, обобщен, проанализирован опыт ряда предприятий, активно применяющих инструменты контроллинга.

Научная новизна и результаты исследования. Научная новизна работы в наиболее общем виде заключается в исследовании контроллинга, применительно к предприятиям топливно-энергетического комплекса Казахстана как обособленного направления, связанного с реализацией финансово-экономической, интегрирующей и координирующей функцией в менеджменте.

В ходе исследования сформулированы новые положения, выводы и рекомендации, представляющие собой научные результаты:

- уточнены и углублены теоретические аспекты и представлена авторская трактовка контроллинга, произведена группировка его составляющих по основным признакам и функциям;

- обоснована преждевременность трактовки контроллинга, как организованной системы - она лишь в стадии формирования в Казахстане, поскольку синергические связи, признаки эмерджентности (целостности), структурированности, детерминированности в ней слабо развиты или отсутствуют;

- раскрыта роль контроллинга в качестве высокоэффективного управленческого инструмента, потенциал которого в максимальной степени отвечает требованиям современного общества знаний и представляет собой сочетание последних достижений науки и техники, информационных технологий и компьютеризации;

- предложен авторский подход к исследованию контроллинга как направления аналитической деятельности менеджмента, оказывающего мощное воздействие на реализацию всех функций, связанных с реализацией информационного, комментирующего обеспечения управления;

- разработана модель функционирования и развития контроллинга позволяющая задействовать его потенциал для обеспечения стабильного развития экономики, создающая прецедент решения приоритетных задач по коррекции, проводимых в республике реформ;

- обоснован поэтапный подход к формированию казахстанской системы контроллинга на основе критериев позволяющих учитывать специфические особенности ее развития;

- выявлены причины сдерживающие развитие системы контроллинга в Казахстане и определены пути их устранения;

- определены перспективы формирования связей и процессов, служащих ключевым средством координации контроллинга и способствующих повышению квалификации руководства и персонала предприятий. Отмечается, что в обществе информации и знаний отличительной чертой является расширение функций контроллинга, усилении его роли в решении проблем стратегического характера, оценки предполагаемой ситуации на рынке в перспективе;

- предложены пути рационализации информационных потоков, алгоритмов прохождения документов, автоматизации процессов передачи информации, применения интегрированных автоматизированных систем управления в рамках контроллинга;

- обоснована прямая зависимость между повышением эффективности практического использования механизма контроллинга и применением современного инструментария информационной поддержки бизнеса, включая модельные, статистические и эконометрические методы, информационные технологии, обеспечивающие принятие оптимальных управленческих решений в режиме «он-лайн»;

- выявлены фундаментальные факторы, оказывающие системное воздействие контроллинга на процессы, обеспечивающие разработку и внедрение нововведений в бизнесе, что в свою очередь, активно воздействует на его результативность и конкурентоспособность;

- обоснована необходимость и целесообразность внедрения механизма контроллинга на основе современных информационных систем и комплексной компьютеризации, обеспечивающих совершенствование финансовой системы предприятия, способствующих получению дохода, внедрению бюджетирования, рационализации денежных потоков, повышению качества управления затратами и доходами;

- выработаны и сформулированы требования, предъявляемые к стратегическому контроллингу в управлении предприятием. На основе проведенных исследований выявлено, что стратегический контроллинг можно характеризовать как функцию методической поддержки управления предприятием;

- разработана модель контроля за исполнением бюджета, основанная на использовании разработанного бюджетного регламента, включающего периоды ответственности бизнес – единиц, и построенная на основе применения иерархического метода кластерного анализа.

Положения, выносимые на защиту:

- авторский подход к контроллингу как целостной системы постоянного информационно-комментирующего и аналитического обеспечения, ориентированной на получение дохода и положительного результата в процессах принятия и реализации управленческих решений менеджерами на всех уровнях управления, применительно ко всем функциональным системам предприятия и предложена классификация контроллинга по основным признакам и функциям;

- методические подходы к определению конкурентных преимуществ контроллинга как инновационного инструмента управления предприятием;

- поэтапный подход к формированию и функционированию системы контроллинга, позволяюший определить общие тенденции и направления развития контроллинга, оказывающий мощное воздействие на реализацию всех функций управления, обеспечивающий эффективную деятельность отдельных звеньев служб, подразделений организации;

- критерии эффективности и алгоритмы использования механизма контроллинга для поддержки бизнеса, с использованием модельных, статистических и эконометрических методов и информационных технологий для принятия оптимальных управленческих решений в режиме «он-лайн»;

- диагностические методы, позволяющие дать эффективную оценку воздействия контроллинга на процессы развития организационно-экономических отношений в рамках национальной экономики;

- концептуальные подходы к внедрению и функционированию механизма контроллинга на основе современных систем информационных технологий для совершенствования организационной структуры, финансовой системы и повышения качества управления предприятием;

- практические рекомендации, направленные на формирование и функционирование системы контроллинга в контексте социально-экономической политики государства;

- методические подходы к анализу эффективности стратегического контроллинга, на основе которого проведена диагностика конкурентных преимуществ стратегии предприятий в условиях быстроизменяющейся внешней и внутренней среды;

- алгоритм и модель контроля за исполнением бюджета предприятия как базовой составляющей контроллинга с применением иерархического метода кластерного анализа для обеспечения противодействия негативным воздействиям внутренней и внешней экономической среды.

Практическая значимость диссертационного исследования. Теоретические положения, разработанные в диссертации, позволяют сформировать качественно новый подход к более масштабному и эффективному применению контроллинга, на новой информационной основе, что способствует наращиванию экономических достижений в Казахстане. Предлагаемые разработки используются в управлении образовательных систем, в преподавании дисциплин экономической науки. Практическое значение, в частности, имеют:

- результаты анализа взаимодействия факторов контроллинга на базе новейших достижений науки и техники и информационных систем;

- принципы формирования составляющих системы контроллинга благодаря последовательному внедрению нововведений;

- предложения по совершенствованию процесса формирования системы контроллинга в различных сферах предпринимательства с учетом специфики их функционирования;

- рекомендации по практическому применению контроллинга в современных казахстанских условиях.

Реализация результатов исследования. Материалы и выводы диссертации апробированы в деятельности ряда отечественных предприятий, что подтверждается соответствующими документами.

Научно обоснованные предложения и рекомендации по внедрению контроллинга в качестве высокоэффективного инструмента управления были использованы при разработке стратегии развития Экибастузской ГРЭС-1, что позволило повысить эффективность использования материальных, трудовых производственных ресурсов при планировании его деятельности.

Основные выводы и предложения диссертационного исследования рекомендованы «Республиканской ассоциацией горнодобывающих и горно-металлургических предприятий» при разработке и реализации плана стратегического развития и антикризисного управления на предприятиях с использованием инструментов контроллинга для своевременного упреждения и разрешения кризисов.

Материалы диссертации были рассмотрены производственным объединением «АЛПРОФ» при разработке модели контроля за исполнением бюджета с применением иерархического метода кластерного анализа, а также использованы рекомендации по разработке создания департамента контроллинга.

Предприятием «Жолашар-Сервис» были использованы рекомендации по применению метода сценариев с использованием модельных, статистических и эконометрических методов и информационных технологий для принятия оптимальных управленческих решений.

Теоретические и методологические разработки диссертационного исследования используются в учебном процессе Университета международного бизнеса в преподавании курсов «Стратегический менеджмент», «Международный менеджмент», «Контроллинг» для магистрантов специальностей «Менеджмент» и «Учет и аудит».

Апробация основных положений результатов исследования. Различные аспекты исследования по теме нашли отражение в выступлении на семинарах, международных научно-практических конференциях, совещаниях и круглых столах: Международная научно-практическая конференция «Конкурентоспособность национальной экономики в условиях глобализации: проблемы и пути ее повышения» УМБ, Алматы, 2004; Международная научно-практическая конференция «Проблемы и перспективы конкурентоспособной национальной экономики» УМБ, Алматы, 2006; Республиканская научно-практическая конференция «Инновационное развитие и востребованность науки в современном Казахстане», Фонд Первого Президента Республики Казахстан, Алматы 2007; Круглый стол «Потенциал интеграции Республики Казахстан в мировое сообщество: экономические, правовые, социально-культурные аспекты» УМБ, Алматы, 2007; Круглый стол «Развитие инновационной конкурентоспособной экономики в Казахстане» УМБ, Алматы, 2008; Международная научно-практическая конференция «Проблемы повышения конкурентоспособности национальных экономик тюркоязычных стран» Университет иностранных языков и деловой карьеры, Алматы, 2008; Международная научно-практическая конференция «Four –year membership of central and eastern European countries in the European union» Чехия, Карвин, 2008; Круглый стол: «Роль молодежи в современных интеграционных процессах развития казахстанского общества: проблемы и перспективы» в рамках международного научного конгресса: «Казахстан в глобальном мире: Социально-экономические и культурные аспекты», УМБ, Алматы, 2009; Республиканская научно-практическая конференция: «Социально-экономические предпосылки развития казахстанского общества в пост-кризисный период» УМБ, Алматы, 2009; Международная научно-практическая конференция «Молодежь в науке: перспективы лидерства в инновационных процессах», Фонд Первого Президента Республики Казахстан, Алматы, 2010; Международный форум «Молодежь в науке 2010», Фонд Первого Президента РК, Алматы,2010.

Публикации. Основные результаты диссертации представлены в 38 научных публикациях, общим объемом 24,55 п. л., в числе которых одна монография.

Структура и объем работы. Диссертационная работа состоит из введения, четырех разделов, заключения, списка использованных источников и приложений.

ОСНОВНАЯ ЧАСТЬ

Контроллинг – нельзя считать новым понятием в Казахстане, однако, по мере развития рыночных отношений существенно изменилось его содержание и функциональная направленность. Изучение контроллинга приобретает научное значение в теории и практике управления, трактовка методологической основы его функций и роли в рыночных преобразованиях позволяет раскрыть новый подход к пониманию механизма его функционирования. Исследования в этой плоскости позволяют лучше понять и определить общие тенденции развития контроллинга. Научные разработки зарубежных и отечественных ученых позволяют выявить основу контроллинга – экономическую систему, систему управления, информационную автоматизированную систему управления и при отсутствии хотя бы одной из этих составляющих, механизм контроллинга не реализует свои управленческие функции, направленные на повышение эффективности менеджмента компаний.

При использовании всех составляющих контроллинга как свидетельствует зарубежный опыт:

- повышается степень управляемости объекта контроля;

- обеспечивается своевременная адаптация системы управления к изменениям внутренней и внешней среды;

- эффективно используются разнообразные ресурсы и потенциал компании;

- обеспечивается эффективное функционирование экономики в условиях многоплановой конкуренции.

- расширяются возможности перехода экономики на инновационный путь развития.

В результате проведенного исследования выявлено, что современная теоретическая база контроллинга характеризуется наличием разных концепций и множеством определений. В связи с эволюционными изменениями науки, техники, технологий, соотношением теоретических обоснований и прикладных исследований в различные периоды внимание ученых-экономистов акцентировалось на разнообразных трактовках, аспектах и практических инструментах контроллинга.

Критический опыт зарубежных и отечественных исследователей по существующим определениям контроллинга позволил систематизировать различные его ориентации и разработать авторский подход к данному понятию как к элементу управления, характеризующегося целостностью, системностью и стратегической направленностью (таблица 1).

Таблица 1 – Систематизация подходов к определению «контроллинг»

№ | Подходы | Исследователи | Характеристика |

1 | Традиционный, стратегический | П. Хорват | Контроллинг – подсистема управления, которая координирует подсистемы планирования, контроля и информационного обеспечения, поддерживая тем самым системообразующую и системо-увязывающую координацию |

2 | Координирующий | В. Хофенбек | Контроллинг – лоция и навигационный прибор для достижения цели – прибыли |

3 | Системный | Р. Манн | Контроллинг – система управления прибылью |

4 | Информационный | Д. Хан | Система интегрированного информационного обеспечения планирования и контроля деятельности предприятия |

5 | Поддерживающий | Й. Вебер | Контроллинг представляет собой элемент управления социальной системой, выполняя свою главную функцию поддержки руководства в процессе решения им общей задачи координации системы управления с упором, прежде всего на задачи планирования, контроля и информирования |

6 | Ситуационный | Э. Майер, , | Контроллинг – это концепция, направленная на ликвидацию «узких мест» и ориентированная на будущее в соответствии с поставленными целями и задачами получения результатов |

7 | Ориентированный на снижение рисков | , , Е. Тихоненкова, | Контроллинг – это целостная концепция экономического управления предприятием, ориентирующая руководителей на выявление всех шансов и рисков, связанных с получением прибыли |

8 | Комментирующий, функциональный | , Н. Данилочкина, , , , Р. Краузе | Контроллинг – это функционально обособленное направление экономической работы на предприятии, связанное с реализацией финансово-экономической комментирующей функции в менеджменте для принятия оперативных и стратегических управленческих решений |

9 | Системный | , | Контроллинг – это концепция системного управления и способ мышления менеджера, в основе которых лежит стремление обеспечить долгосрочное эффективное функционирование организации |

10 | Системный, регулятивный | , | Основу теоретической базы концепции контроллинга составляют системный подход к управлению организацией как саморазвивающейся системы и достижения теории оптимального регулирования |

11 | Интегрирующий, стратегический | Контроллинг представляет собой целостную систему для постоянного информационно-комментирующего и аналитического обеспечения, ориентированного на получение прибыли и положительных результатов в процессах принятия и реализации управленческих решений менеджерами на всех уровнях управления и систем | |

Примечание - составлено автором на основе обобщения трудов исследователей |

В зависимости от предметной области, основных функций, информационной базы и степени системной интеграции выделяют шесть основных концептуальных подходов, фактически сформировавшихся в контроллинг в процессе его развития (таблица 2). При этом необходимо отметить, что эволюция развития и совершенствования системы контроллинга прошла этапы от понимания его как функции и концепции управления в конце XX века, к восприятию как системы управления, которая позволяет в полной мере использовать весь инструментарий контроллинга для повышения эффективности деятельности компаний.

Таблица 2 - Эволюция концепций контроллинга

Концепции контроллинга | |||||

1980-е гг. | Конец 1980-х гг. | Начало 1990-е гг. | Середина 1990-е гг. | Конец 1990-х гг. | 2гг. |

Функция управления | Концепция управления | Система управления | |||

Управленчес-кий учет | Информацион-ная система | Планирова-ние и контроль | Координация | «Управление управлением» | Координация, согласование, интеграция, контроль |

Контроллинг как система управления затратами, на основе информационного обеспечения | Контроллинг как накопление информации для использо-вания при пла-нировании, управлении, оценке | Контроллинг как планирование и контроль | Контроллинг как функция менеджмента, обеспечивающая планирование, реализацию и управление по обратной связи | Контроллинг как метасис-тема управле-ния | Контроллинг как метафункция, обеспечивающая управление, координацию, согласование и контроль процесса принятия управленческих решений |

Р. Манн, Э. Майер, Ч. Хонгрен, И. Глушенко, П. Фридман и др. | Т. Рейхман, П. Прайсслер, Х. Берр, А. Карминский, Н. Оленев, С. Фалько и др. | Д. Хан, П. Хорват и др. | Х-Ю. Книппер, А. Зунд, А. Шмидт, Й. Вебер и др. | Х. Штайнман, Й. Шрайог, , -кина, С. Фалько и др. | Г. Пич, Э. Шерм, Х. Беккер, А. Дайле и др. |

Примечание - составлено автором на основе обобщения трудов исследователей |

При этом более поздние подходы частично базируются на предыдущих, акцентируя внимание на различных специфических аспектах и элементах контроллинга. В результате зачастую невозможно выделить концепцию, однозначно ориентированную на конкретный объект или предмет исследования и учитывающую комплексный характер контроллинга. Именно поэтому создается впечатление понятийного противоречия, отсутствия целостного представления о системе контроллинга и его специфической роли в современном управлении предприятием.

На основе проведенных исследований в рамках каждой концепции контроллинга, был сформирован комплексный подход к изучению контроллингу на основе интеграционной модели развития, включающую следующие положения:

- контроллинг – это система, пронизывающая все функциональные подсистемы предприятия;

- для соответствия современным требованиям рынка, контроллинг изначально должен быть ориентирован на будущее и поэтому как интегрирующая система может подходить к вопросам управления предприятием комплексно;

- основная задача контроллинга состоит в целевой интеграции бизнес-процессов для повышения эффективности управления предприятием.

Одним из дискуссионных вопросов, обсуждаемых в экономической литературе, является определение контроллинга как сложной организационно-экономической системы, с высоким уровнем целостности и законченности технологических циклов. Авторская трактовка может быть допустима в развитых странах, но она неприемлема для Казахстана. На наш взгляд правомерна постановка ряда следующих вопросов: - Что изменилось в сфере менеджмента производственных компаний Казахстана с точки зрения использования контроллинга для повышения эффективности управления предприятиями? - Приобрел ли контроллинг в Казахстане характер всеобщего интегрирования, форму сложной системы, имеющей разветвленную структуру и разнообразные внутренние и внешние связи? - Появились ли какие-то принципиально новые особенности в функционировании контроллинга в отечественных компаниях? Имеют ли они единую основу?

Исходя из необходимости решения вышеназванных проблем, была поставлена задача «отыскания» системообразующих признаков, обес-печивающих средне - и долгосрочные потребности хозяйствующих субъектов в контроллинге. Системный подход требует четкого определения целостности и границ системы, всех составляющих ее элементов, свойств и взаимосвязей. Контроллинг, являясь инструментом для эффективного управления предприятиями, должен выступать в целом не просто как элемент менеджмента, а именно как система, связанная внутренней общей экономической основой. Эффективная координация подсистем любой системы на всех иерархических уровнях становится объективной необходимостью. Возможно, в ходе дальнейшего развития совокупности составляющих контроллинга приобретут свойства целостности, новые качества, синергические связи. Однако, говорить об их всеобщем интегрировании, сведении в качественно однородную плоскость, достижении полной степени зрелости и упорядоченности, которая присуща контроллингу в развитых странах, на наш взгляд, еще рано.

Главная задача контроллинга состоит в том, чтобы путем своевременной подготовки и предоставления необходимой управленческой информации ориентировать руководство на принятие оптимальных в конкретной обстановке решений и необходимых практических действий. В силу неопределенности развития внешней среды и вероятностных характеристик функционирования внутренней среды сложноорганизованным системам трудно определить пути их развития. Проблема управляемого развития принимает форму проблемы управляемого саморазвития. Следовательно, управление будущим состоянием представляет собой согласование целей с динамикой развития внешней среды и собственными тенденциями развития, что решается в рамках контроллинга.

Задачей контроллинга в системе управления является планирование, контроль и координирование посредством информационной поддержки необходимых процессов и системных структур предприятия на основе новых информационных технологий (рисунок 1).

|

Примечание - составлено автором

Рисунок 1 - Контроллинг как интегрированная система управления

Таким образом, контроллинг - это синтез функции управления, управленческой концепции, системы управления, который характеризуется функциональной обособленностью аналитической деятельности, связан с реализацией информационно-комментирующего обеспечения для целей управления и охватывает все сферы деятельности предприятия: финансы, учет, менеджмент, маркетинг, интегрирует и координирует деятельность различных служб организации для достижения ее оперативных и стратегических целей. Применение инструментов контроллинга позволяет предприятиям добиваться высоких результатов в таких областях, как финансовая устойчивость, планирование, прогнозирование, инвестиционная привлекательность.

Исходя из вышеизложенного, можно выделить следующие цели контроллинга для повышения гибкости и надежности функционирования в системе управления предприятием (рисунок 2).

|

Примечание - составлено автором

Рисунок 2- Основные цели контроллинга

Внедрение системы контроллинга – достаточно сложный и длительный процесс. Среди факторов, которые могут решающим образом повлиять на процесс внедрения системы контроллинга на конкретном предприятии, можно назвать продолжительность функционирования организации на рынке, сферу ее деятельности, размер предприятия, организационно-производственную структуру, уровень автоматизации управления и т. д.

Как показало проведенное исследование, формирование системы контроллинга в республике имеет свои специфические особенности, связанные в первую очередь с необходимостью подготовительного этапа, а именно комплексного обследования существующей системы планирования на макро-, мезо-, микро - уровнях. Это позволит быстрее перейти к разработке системы и поддержки процессов планирования и контроля деятельности на всех уровнях управления. Специфика казахстанской модели контроллинга обусловлена разграничением финансового, управленческого и налогового учета, жестким контролем со стороны государства, по сравнению с американской и немецкой моделями, где отсутствуют четкие различия и регламентации со стороны государства. Данное размежевание требует постоянного контроля состояния финансов, проведения внутреннего и внешнего аудита компаний, что также нашло отражение в предлагаемой казахстанской модели контроллинга и позволит свести к минимуму различного рода риски в деятельности казахстанских предприятий. В таблице 3 представлена казахстанская модель развития контроллинга.

Таблица 3 – Особенности формирования казахстанской модели контроллинга

Модели контроллинга: | ||

американская | казахстанская | немецкая |

комплексное обследование существующей системы планирования на основе анализа на макро-, мезо-, микро- уровнях | ||

планирование | планирование | планирование |

информационный менеджмент и отчетность | информационный менеджмент, финансовая и статистическая отчетность | информационный менеджмент и отчетность |

специальный экономический учет | специальный экономический учет | специальный экономический учет |

внутренний учет | внутренний учет, аудит, контроль | внутренний учет |

финансовая бухгалтерия | финансовая, производственная, управленческая, налоговая бухгалтерия | |

налоги и страхование | финансы, налоги и страхование | |

информационные технологии | информационные технологии | |

внутренняя ревизия | внутренняя ревизия и аудит | |

Примечание - составлено автором |

Предложенная авторская модель контроллинга определяет его главные задачи, которые заключаются в системно-интегрированной, информационной, аналитической, инструментальной и методической поддержке руководства для обеспечения долгосрочного развития предприятия:

- разработка систем и поддержка процессов планирования и контроля деятельности предприятия;

- организация сбора, измерения, анализа и интерпретации плановых и отчетных данных, а также внешней и внутренней информации, прямо или косвенно связанной с видами деятельности предприятия;

- структурирование организационных систем и бизнес-процессов, координация и интеграция процессов управления в сфере разработок, закупок, логистики, производства, продаж и финансирования;

- формирование интегрированной концепции управления предприятием и адекватной современным требованиям менеджмента инфраструктуры: рыночно-ориентированных оргструктур, систем информационного обеспечения всех функциональных сфер деятельности предприятия;

- обеспечение прозрачности, понимания и объективной интерпретации полученных результатов.

В условиях нестабильности финансовой системы и экономической среды отечественные предприятия столкнулись с резким усилением неопределенности своих конкурентных позиций, внутренней организационной структуры и т. д. вследствие чего возникла необходимость выявления сильных (позитивных) и слабых (негативных) сторон службы контроллинга на отечественных предприятиях (таблица 4).

Таблица 4 – SWOT анализ службы контроллинга в системе управления

Факторы влияния | Слабые стороны, «угрозы» | Сильные стороны, «возможности» |

Организационная структура управления | Изменение устоявшейся структуры управления компании | Появление специалиста по контроллингу, владеющего информацией о финансово-экономическом состоянии компании |

Консультационное обеспечение управления | Проблемы с профессиональными навыками или скорее отсутствием специалистов по контроллингу, необходимость обучения профессии контроллера | Оценка эффективности менеджмента фирмы, выявление «узких мест» в его деятельности. Раннее обнаружение кризисных тенденций, выработка мер, по противодействию этим явлениям |

Информационное обеспечение управления | Возможные проблемы с подразделениями предприятия, у которых будут изъяты отдельные функции, взамен появятся другие | Оперативный доступ к информации о финансово-экономическом состоянии компании |

Использование информационных технологий | Необходимость обучения профессии контроллера, из-за отсутствия готового специалиста по контроллингу | Возможность компьютеризации процесса управления в связи с ведением единых стандартов и правил планирования и контроля, учета и отчетности |

Структурированность и координация действий | Возможно чрезмерное усиление влияния службы контроллинга на другие подразделения, что чревато недовольством в команде управленцев | Повышение скоординированности планов подразделений и проверка этих планов фактическому их исполнению. Ослабление тенденций к изоляции подразделений |

Последствия от внедрения: - социальный; -экономический | Несовершенство существующих методов анализа, угроза статусу групп (бухгалтерии, планового отдела, и т. д.) и отдельных лиц (руководителей соответствующих отделов) | Новая возможность быстрого продвижения работников по службе вследствие создания департамента контроллинга (повышение статуса) Повышение прибыльности и гибкости предприятия в краткосрочном и долгосрочном периодах |

Совместимость с корпоративной культурой | В среднем невысокая совместимость с корпоративной культурой | Зависит от предприятия |

Сложность нововведения | Усложнение по сравнению с традиционными методиками; необходимость дополнительного обучения | Простота использования моделей и алгоритмов |

Возможность проведения эксперимента | Полный эффект наблюдается только после внедрения по всей компании | Поэтапное внедрение и адаптация в одном или нескольких департаментах одновременно |

Наглядность | Полный результат ощущается в будущих периодах | Первые результаты сразу оцениваются руководством |

Примечание - составлено автором на основе обобщения трудов исследователей |

Специальные методы диагностики, самым распространенным, из которых является SWOT – анализ, используемый для более точной оценки стратегической позиции предприятия в различных направлениях его деятельности. Для получения общей картины действительности был применен SWOT – анализ, основанный на сопоставлении данных анализа внутренней и внешней среды предприятия и сведении их в единое целое. SWOT – анализ позволил установить линии связи между силой и слабостью, внешними угрозами и возможностями, характерными для предприятия (аббревиатура четырех английских слов: S – strengths (сильные стороны), W – weaknesses (слабые стороны), O – opportunities (возможности), T – threats (угрозы): сильные, слабые стороны, возможности и опасности).

На основе проведенного исследования и изучения трудов в области контроллинга зарубежными и отечественными авторами были определены этапы внедрения системы контроллинга на промышленных предприятиях топливно-энергетического комплекса, которые позволят:

- предвидеть возникающие экономические проблемы организации и принимать современные адаптивные меры в условиях многомерной конкуренции;

- обеспечить надежную информационно-аналитическую поддержку процессов выработки, принятия и реализации решений по управлению бизнес-процессами в соответствии с установленными целями;

- устранить «узкие места» в деятельности организации предотвращающих и уменьшающих их с использованием механизмов внутреннего контроля;

- адаптировать организационную структуру управления предприятием в целях повышения ее гибкости и способности быстро реагировать на меняющиеся требования внешней среды;

- получать необходимую информацию из бухгалтерии, финансового отдела, планово-экономического департамента, отдела маркетинга, службы сбыта и материально-технического снабжения и постоянно внедрять новые процедуры сбора аналитической информации.

На основе исследования и обобщения трудов исследователей предложены этапы внедрения контроллинга, отражающие отечественную специфику деятельности промышленных предприятий, которые включают (рисунок 3):

1. Обследование функционирующей системы планирования, контроля и учета затрат и доходов в компании, на основе анализа:

- системы учета затрат и доходов, отклонений;

- системы планирования и прогнозирования;

- системы развития документооборота, связанного с формированием затрат и доходов;

- информационных систем в компании.

2. Сбор данных службой контроллинга для разработки методических положений, которые включают:

- внедрение системы сбора данных для служб контроллинга (организационно-методические и технические процедуры);

- сбор, обработка, проверка фактической информации на основе использования информационных систем в контроллинге;

- разработка и авторизация методических положений для преобразования системы планирования, бюджетирования и контроля в компании.

- адаптация информационных систем в контуре контроллинга;

- совершенствование информационных систем.

3. Разработка и авторизация практических предложений по оптимизации бизнес-процессов и документооборота в компании, которое включает в себя:

- аудит эффективности управления в компании;

- исследование и разработка предложений по вариантам трансформации в компании (реорганизация, реструктуризация, реинжиниринг, поглощение, ликвидация).

Разработка методических положений для сбора данных службой контроллинга на предприятии также включает процесс выявления наиболее действенных элементов контроллинга применяемых казахстанскими промышленными предприятиями топливно-энергетического комплекса (таблица 5). Анализ показал, что удельный вес элементов системы контроллинга, которые используют казахстанские компании следующий:

1. Использование контроллинга при определении себестоимости и цены на продукцию, услуги (12,6 %). |

2. Определение максимально допустимых границ цен и тарифов (4,4 %). |

3. Аналитические расчеты предполагаемой прибыли, налоговых отчислений и формируемых резервов (32,1 %). |

4. Первичные контроллинговые мероприятия при разработке плановых программ развития (45,8 %). |

5. Контроллинг инвестиционных проектов (2,3 %). |

6. Систематизация информации и формирование баз данных (в основном финансовая управленческая информация) (18,2 %). |

7. Разработка бюджетирования в соответствии с стратегическими планами (стратегическими картами и системой сбалансированных показателей) (65,5 %). |

8. Разработка и совершенствование регламента планирования и бюджетирования (89,8 %). |

9. Разработка методик диагностики отклонений (98 %). |

Проведенные исследования и анализ динамики роста показателей компаний, использующих элементы контроллинга за гг. выявил том, что внедрение системы контроллинга открывает возможность для решения целой совокупности бизнес – проблем, которые характерны для большинства компаний (таблица 5):

- повышение уровня инвестиционной привлекательности почти до 35%;

- эффективности оборота документов – до 25%;

- увеличения открытости компании – до 18%;

- финансовой устойчивости – до 15%;

- оптимизации системы планирования – максимально до 33 %.

Примечание – составлено автором на основе обобщения трудов исследователей

Рисунок 3 - Этапы внедрения контроллинга на промышленных компаниях топливно-энергетического комплекса

Хотя средние показатели, в 2-3 раза ниже максимально достигнутых, тем не менее, важно, что у всех компаний по всем анализируемым показателям имеется позитивная динамика.

Таблица 5 - Динамика экономических показателей компаний, использующих элементы контроллинга за гг.

Название компании | Оптимиза-ция системы планиро-вания, % | Повышение финансовой устойчивости, % | Рост производи-тельности труда, % | Повышение уровня инвестицион-ной привлека-тельности, % | Увеличение эффектив-ности документо-оборота, % |

«Trade Group» | 12,6 | 9,7 | 11,0 | 13,3 | 6,9 |

«Богатырь Комир | 32,7 | 1,9 | 1,8 | 19,8 | 24,6 |

«Экибастузская ГРЭС-1» | 17,4 | 15,2 | 18,2 | 35,2 | 19,5 |

Примечание - составлено автором |

На динамику роста показателей компаний, проводящих мероприятия по организации системы и процессов контроллинга оказывают влияние факторы:

1. Внешние, обусловленные окружающей средой:

- общая экономическая ситуация, рынок работы и капитала, рынок снабжения и сбыта, конкурентные условия, изменения технологии;

2. Внутренние:

- обусловленные предприятием: величина предприятия, продуктовая программа, технология производственных процессов и обработки информации, правовая форма и отношения собственности.

- обусловленные персоналом: уровень образования, предпринимательское мышление сотрудников и готовность брать на себя ответственность, профессиональный опыт, привязанность к предприятию.

В ходе проведенного исследования на основе анализа динамики показателей компаний, проводящих контроллинговые мероприятия использована схема определения целевой картины предприятия с описанием постановки генеральных целей и их конкретизацией для практического достижения.

Цель 1 означает рост, связанный с увеличением объемов производства, продажи продукции и предоставляемых услуг, которые были определены в стратегии развития предприятия. Рост является не только целью, но и необходимостью, так как предприятие нельзя держать на месте без движения и развития.

Цель 2 означает развитие. Рост и развитие часто объединяют. Однако эти два целевых сегмента следует разграничить. Развитие означает появление новых изделий, новых форм, новых услуг.

Цель 3 – прибыль может быть получена, если есть рост, обеспечивается определенный объем выпуска продукции, и предлагаются новые разработки, позволяющие использовать фактор снижения цен по сравнению с ценами конкурентов.

В долгосрочной перспективе предприятие только в том случае сможет успешно продолжать свой путь, когда все эти три цели будут сбалансированы при помощи целевой картины, представленной в таблице 6.

Таблица 6 – Показатели компаний, определяющие стратегические цели в

рамках контроллинга

Основные экономические показатели | Коэффициент роста |

1. Снижение себестоимости | 1,13 |

2. Рост производительности труда | 1,25 |

3. Снижение постоянных издержек | 1,15 |

4. Снижение переменных издержек | 1,11 |

5. Рост дохода от продаж | 1,12 |

6. Увеличение доли рынка | 1,08 |

7. Создание сервисных центров по техническому обслуживанию и ремонту основных средств | 1,0 |

8. Разработка новых видов продукции | 1,0 |

9. Внедрение инноваций и новейших технологий | 2,0 |

Примечание - составлено автором |

Для того чтобы контроллинг эффективно функционировал в системе управления компанией необходимо наличие квалифицированных специалистов в данной сфере. Требования к квалификации контроллеров в Казахстане во многом зависят от состояния внутренней и внешней среды конкретного предприятия. На многих отечественных предприятиях пока отсутствуют системы учета затрат по видам, местам возникновения и калькуляции, без которых невозможно современное планирование, контроль затрат и результатов. В то же время на казахстанских предприятиях чаще создаются «центры затрат», «центры ответственности», что содействует внедрению контроллинга.

Для того, чтобы активно внедрять систему контроллинга, постоянно ее развивать и улучшать, нужны кадры специалистов очень высокой квалификации. Если в развитых странах проблемой подготовки специалистов занимаются давно и систематически, то в Казахстане пока делаются только первые шаги. В большинстве ВУЗов на экономических факультетах пока преобладает подготовка специалистов в области финансового учета, анализа и аудита. Потребности в новых знаниях удовлетворяются в рамках второго высшего экономического образования и магистратуры, либо путем переподготовки на специализированных курсах.

На основе анализа проведенного исследования выявлены факторы качества системы управления предприятием и их весомость на принятие эффективных управленческих решений. С повышением удельного веса факторов будет повышаться качество системы управления предприятиями. Значения выбранных факторов определяются конкретными ситуациями, миссией и целями, исследуемых предприятий. Весомость факторов качества системы управления представлена в таблице 7.

Таблица 7 – Факторы качества системы управления и их удельный вес в

системе контроллинга

Факторы качества системы управления, (макс. 10 баллов) | Эксперты | Средний балл | Удельный вес, % | ||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |||

Восприимчивость управ-ленческого персонала к инновациям в определе-нии долгосрочной стра-тегии компании | 1 | 2 | 0 | 1 | 1 | 2 | 2 | 0 | 1 | 1 | 0,02 |

Опыт работы управлен-ческого персонала | 6 | 4 | 6 | 5 | 4 | 4 | 5 | 7 | 5 | 5 | 0,09 |

Уровень профессиона-лизма и компетентности управленческого персо-нала | 10 | 8 | 10 | 9 | 8 | 8 | 10 | 9 | 8 | 9 | 0,22 |

Возможность беспрепят-ственного доступа управ-ленческого персонала к необходимой информации | 10 | 8 | 10 | 9 | 8 | 8 | 10 | 9 | 8 | 9 | 0,22 |

Степень мотивации управленческого персонала | 8 | 10 | 9 | 8 | 8 | 10 | 9 | 8 | 10 | 9 | 0,22 |

Текучесть управленческого персонала | 2 | 1 | 2 | 2 | 2 | 2 | 1 | 2 | 2 | 2 | 0,04 |

Уровень автоматизации и компьютеризации управления | 7 | 8 | 8 | 7 | 7 | 8 | 7 | 8 | 7 | 7 | 0,19 |

Итого | 44 | 41 | 45 | 41 | 38 | 42 | 44 | 43 | 41 | 1,0 | |

Примечание - составлено автором |

Анализ данных таблицы 7 позволил установить, что наибольший удельный вес занимают такие факторы: профессионализм и компетентность управленческого персонала; возможность беспрепятственного доступа управленческого персонала к необходимой информации; степень мотивации управленческого персонала; уровень автоматизации управления, а низкий удельный вес - восприимчивость управленческого персонала к инновациям в определении долгосрочной стратегии компании.

В связи с этим целесообразно больше внимания уделять следующим факторам повышения качества управления:

-выбору долгосрочной стратегии развития предприятия в целях устойчивого получения прибыли;

- пониманию собственниками необходимости транспарентности бизнеса для повышения инвестиционной привлекательности;

- динамично развивающейся внешней среде (наличию достаточного числа конкурентов, институтов, нацеленности государства на повышении своей конкурентоспособности);

- необходимости вложений инвестиций в информационные системы" href="/text/category/avtomatizirovannie_informatcionnie_sistemi/" rel="bookmark">автоматизированную информационную систему;

- осознанию работниками предприятия важности стандартизации рутинных операций, создание единой нормативной базы и нормативов;

- адекватной реакции руководителей соответствующих уровней на выявленные в результате контроля отклонения, своевременностью принятия ими решений по данным отклонениям;

- налаженности системы коммуникаций и системы информационного обеспечения управления.

Для выбора долгосрочной стратегии развития применительно к предприятиям топливно-энергетического комплекса по результатам исследования рекомендован GAP – анализ, целью которого является определение рыночных возможностей, формирующих для предприятия конкурентоспособные преимущества. Данный вид анализа (GAP – анализ) проведен на основе экспертных интервью и тестирования для определения наиболее важных направлений деятельности предприятия:

- сопоставление желаемого положения дел в будущем с текущей ситуацией в организационной структуре предприятия;

- оценка возможностей достижения поставленных задач и принципиальной достижимости поставленных задач на основе собранной информации и анализа разрыва ожидаемой и желаемой траектории развития предприятия.

Для проведения анализа разрыва на примере ряда промышленных предприятий определены:

- приоритетные показатели предприятия, описанные в стратегии – рост оборота и увеличение доли рынка (на основе бизнес-плана предприятия);

- горизонт предполагаемого будущего состояния через 7 лет;

- конкретные показатели стратегического плана по доходу от реализации предприятия определены на основании количественного сопоставления желаемых и ожидаемых величин;

- установлена разница между показателями стратегического плана по построенным графикам и возможностями, обусловленные реальным положением предприятия на период проведения исследования.

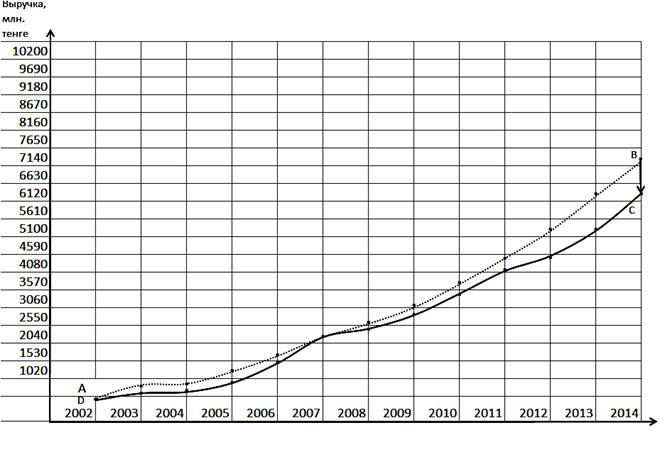

На рисунке 4 представлены результаты проведения GAP-анализа динамики желаемых результатов с текущей ситуацией в организационной структуре предприятия «Экибастузская ГРЭС-1».

При расхождении ожидаемой и желаемой траектории развития образуется разрыв (BC). Для достижения долгосрочных целей предприятия следует изменить старую стратегию или разработать новую. В возникшей ситуации управляющий персонал должен глубже изучить потенциал предприятия, а при необходимости предложить пути для создания нового потенциала с целью преодоления разрыва между желаемыми и ожидаемыми показателями.

... ожидаемая траектория

-- желаемая траектория

ВС – разрыв между ожидаемыми показателями

Примечание - составлено автором

Рисунок 4- GAP-анализ динамики желаемого и ожидаемого дохода от реализации предприятия «Экибастузская ГРЭС-1»

При стратегическом планировании деятельности предприятия рыночных прогнозов и трендовых расчетов уже становится недостаточно. Ликвидировать возникший разрыв между желаемыми и ожидаемыми целевыми показателями предлагается, используя метод разработки сценария будущего на основе определения пессимистического и оптимистического развития вариантов событий. Основная цель метода сценариев – помочь предприятию генерировать и отбирать лучшие альтернативы развития, делая их стратегии более устойчивыми, конкурентоспособными и гибкими.

На основании проведенного анализа следует, что в будущем (возможная перспектива через 5 лет) объем поступлений дохода от реализации не будет удовлетворять собственников предприятий. В связи с этим возникает необходимость разработки мероприятий для ликвидации возникшего разрыва с использованием сценарного подхода, который расширяет горизонты стратегического анализа и пространство стратегического выбора, давая возможность появиться новым стратегическим альтернативам, которые в большинстве случаев не могут появиться при использовании других инструментов в стратегическом планировании.

Для ликвидации возникшего разрыва разработаны два сценария экономического роста:

1) ожидаемый сценарий, не предусматривающий реализацию новых масштабных стратегий, но предусматривающий устойчивую стабильность на основе достигнутых показателей;

2) инновационный сценарий (инновационный путь развития), в котором предусматривается реализовать пакет преобразований и важнейших стратегий развития с использованием инструментов стратегического контроллинга.

При разработке сценария развития предприятий выделены следующие экономические показатели:

- доход от реализации продукции;

- фондоотдача;

- рост производительности труда за счет внедрения новых технологий;

- рентабельность использования долгосрочных активов;

- рентабельность собственного капитала;

- рентабельность продаж.

Показатели для каждого варианта сценария экономического роста и вероятность каждого варианта определены методом экспертной оценки для всех исследуемых компаний. В таблице 8 представлены основные экономические показатели сценарного развития компании «Экибастузская ГРЭС-1», для компаний «Trade Group», «Богатырь Комир», в ходе диссертационного исследования расчеты произведены аналогично.

Использование метода сценария в компании «Экибастузская ГРЭС-1» помог принять меры по повышению эффективности использования основных фондов (фондоотдача) и рентабельности собственного капитала; предприятию ««Trade Group»» - разработать систему мониторинга внешней среды, благодаря, которой компания сможет проводить корректирующие воздействия, если события начнут развиваться по другому пути или иному сценарию; компании «Богатырь Комир» необходимо принять меры по росту производительности труда за счет использования новых технологий.

Для определения качества системы управления (таблица 8) предприятием определен уровень качества системы управления предприятием по формуле:

![]() (1)

(1)

![]() – весомость фактора качества системы управления,

– весомость фактора качества системы управления,  ;

;

![]() – фактическое значение

– фактическое значение ![]() -го фактора качества;

-го фактора качества;

![]() – желаемое значение

– желаемое значение ![]() -го фактора качества.

-го фактора качества.

Таблица 8 – Темпы роста основных экономических показателей сценарного развития в компании «Экибастузская ГРЭС-1»

Наименование показателя | Сценарий | Вероятность варианта | Отчет | Оценка, | Среднегодовой темп роста, % | 2011 к 2009, % | ||

2008г. | 2009г. | гг. | гг. | гг. | ||||

Доход от реализации | 1-й 2-й | 0,7 0,3 | 145 | 117 120 | 117 125 | 116 118 | 121 122 | 159 184 |

Производительность труда | 1-й 2-й | 0,6 0,4 | 101 | 102 103 | 105 107 | 104 105 | 107 110 | 115 120 |

Валовая прибыль | 1-й 2-й | 0,7 0,3 | 140 | 113 115 | 114 116 | 114 117 | 115 120 | 148 157 |

Чистая прибыль | 1-й 2-й | 0,6 0,4 | 151 | 118 122 | 119 129 | 122 125 | 127 131 | 197 220 |

Фондоотдача | 1-й 2-й | 0,6 0,4 | 108 | 110 113 | 100 109 | 94 95 | 113 120 | 94 104 |

Рентабельность долгосрочных активов | 1-й 2-й | 0,7 0,3 | 68,4 | 105 108 | 105 106 | 110 115 | 112 117 | 121 129 |

Рентабельность собственного капитала | 1-й 2-й | 0,6 0,4 | 100,3 | 100,5 100,7 | 100,6 100,9 | 101 102 | 103 105 | 102 104 |

Рентабельность продаж | 1-й 2-й | 0,6 0,4 | 105,8 | 101 102 | 102 103 | 105 106 | 105 107 | 106 108 |

Примечание - составлено автором |

1-й сценарий – ожидаемый, 2-й сценарий – инновационный (желаемый)

Используя прогнозные данные, стратегический контроллинг интерпретирует результаты фактических показателей для применения к будущим периодам, учитывает влияние внешних факторов, координирует функции системы стратегического информационного обеспечения, стратегического планирования и контроля.

На основе показателей таблица 8 и формулы (1), рекомендован обоснованно выбранный стратегический путь развития предприятия «Экибастузская ГРЭС-1», который позволит оптимально управлять предприятием для достижения его целей (таблица 9).

Экономические расчеты позволили определить систему контролирующих параметров, которые должны отвечать следующим требованиям:

- использование ограниченного объема показателей;

- обеспечение многофункциональной оценки деятельности предприятия;

- перспективность и динамизм индикаторов;

- способность предупреждения на ранней стадии влияния отрицательных для предприятия событий;

- сопоставимость параметров во временных интервалах или по межотраслевому признаку.

В качестве контролируемых величин как показывает исследование рассматривались такие объекты контроля, как цели, стратегии, сильные и слабые стороны предприятия, шансы и риски, предположения – сценарии, рубежи и последствия.

Таблица 9 - Темпы роста основных экономических показателей выбранного сценария компании «Экибастузская ГРЭС-1»

Наименование показателя | Отчет | Среднегодовой темп роста | 2011г. к 2009г., % (математическое ожидание) | ||

2009г., % | гг., % | гг., % | гг., % | ||

Доход от реализации | 145 | 119,9 | 116,7 | 121,4 | 168,2 |

Фондоотдача | 108 | 103,9 | 94,4 | 116,1 | 98,3 |

Производительность труда | 101 | 105,9 | 104,4 | 108,3 | 117,2 |

Чистая прибыль | 151 | 123,3 | 123,3 | 128,7 | 207,0 |

Валовая прибыль | 140 | 114,7 | 115,1 | 116,8 | 151,3 |

Рентабельность долгосрочных активов | 68,4 | 105,4 | 111,8 | 113,8 | 123,9 |

Рентабельность собственного капитала | 100,3 | 100,7 | 101,4 | 103,9 | 102,9 |

Рентабельность продаж | 105,8 | 102,4 | 105,4 | 105,9 | 106,9 |

Примечание - составлено автором |

Индикаторы внешней среды информируют предприятие о политических, социальных, экономических и технологических тенденциях. Индикаторы внутренней среды, представляющие собой на практике отдельные показатели общей системы управления, информируют руководство о текущем состоянии предприятия, а также позволяют прогнозировать кризисные ситуации на предприятии в целом или в отдельных сферах его деятельности.

Для оценки рейтинга показателей сценарного развития и степени финансового риска предприятий топливно-энергетического комплекса предложен метод многомерного рейтингового анализа для оценки финансово-экономических показателей деятельности компаний (таблица 10).Использование метода рейтингового анализа позволило исследуемым компаниям сопоставить целевые показатели с показателями других предприятий для выявления внутреннего потенциала.

В результате расчета рейтинговой оценки наиболее значимых показателей определено, что по основным стратегическим направлениям – чистой прибыли и росту производительности труда за счет внедрения новых технологий – лидирующее положение занимает компания «Богатырь Комир».

Таблица 10 – Результаты рейтинговой оценки показателей стратегического развития предприятий «Экибастузская

ГРЭС-1», «Trade Group», «Богатырь Комир»

Наименование показателя (темп роста, %) | «Экибас-тузская ГРЭС-1» | «Trade Group » | «Богатырь Комир» | «Экибасту-зская ГРЭС-1» | «Trade Group » | «Богатырь Комир» | «Экибас-тузская ГРЭС-1» | «Trade Group» | «Богатырь Комир» |

Ожидаемый сценарий | Обоснованный сценарий | Инновационный сценарий | |||||||

Доход от реализации | 0,651 | 0,659 | 0,604 | 0,661 | 0,653 | 0,605 | 0,699 | 0,588 | 0,569 |

| 0,226 | 0,506 | 0,476 | 0,225 | 0,496 | 0,471 | 0,224 | 0,437 | 0,379 |

Производительность труда | 0,321 | 0,493 | 0,406 | 0,320 | 0,482 | 0,401 | 0,297 | 0,410 | 0,334 |

Чистая прибыль | 1 | 0,684 | 1 | 1 | 0,671 | 1 | 1 | 0,588 | 1 |

Рентабельность долгосрочных активов | 0,358 | 1 | 0,437 | 0,359 | 1 | 0,434 | 0,343 | 1 | 0,368 |

Рентабельность собственного капитала | 0,249 | 0,757 | 0,503 | 0,247 | 0,741 | 0,497 | 0,224 | 0,638 | 0,421 |

Рентабельность продаж | 0,268 | 0,545 | 0,472 | 0,266 | 0,534 | 0,468 | 0,241 | 0,473 | 0,397 |

Рейтинг | 3 | 1 | 2 | 3 | 1 | 2 | 3 | 1 | 2 |

Примечание - составлено автором на основе авторских исследований и трудов исследователей |

Показатели, рассчитанные по сценарию развития данного предприятия, следует считать наиболее оптимальным. Результаты расчета критериев качества сценарного развития представлены в таблице 11.

Таблица 11 - Критерии качества показателей сценарного развития компаний

Критерии качества показателей, % | 2009г. | гг. | 2011г. к 2009г. |

ТОО «Экибастузская ГРЭС-1» | |||

1. Доход от реализации | 1,6 | 4,3 | 9,4 |

2. Фондоотдача | 1,5 | 4,9 | 5,8 |

3. Рост производительности труда | 0,4 | 1,0 | 4,0 |

4. Чистая прибыль | 1,9 | 4,6 | 6,3 |

5. Рентабельность долгосрочных активов | 1,8 | 0,6 | 4,1 |

6. Рентабельность собственного капитала | 0,1 | 0,2 | 1,1 |

7. Рентабельность продаж | 0,6 | 0,6 | 1,0 |

ТОО «Trade Group» | |||

1. Выручка от продажи | 1,2 | 2,9 | 6,0 |

2. Фондоотдача | 1,0 | 2,1 | 4,8 |

3. Рост производительности труда | 1,1 | 1,0 | 2,9 |

4. Чистая прибыль | 0,9 | 2,0 | 4,5 |

5. Рентабельность активов | 0,5 | 1,6 | 11,6 |

6. Рентабельность собственного капитала | 1,5 | 1,5 | 3,5 |

7. Рентабельность продаж | 1,0 | 1,6 | 5,0 |

ТОО «Богатырь Комир» | |||

1. Выручка от продажи | 2,3 | 3,4 | 10,1 |

2. Фондоотдача | 0,6 | 0,6 | 2,2 |

3. Рост производительности труда | 1,6 | 1,6 | 3,8 |

4. Чистая прибыль | 2,3 | 4,6 | 13,7 |

5. Рентабельность долгосрочных активов | 1,8 | 1,8 | 4,7 |

6. Рентабельность собственного капитала | 0,6 | 1,0 | 4,7 |

7. Рентабельность продаж | 0,5 | 1,5 | 4,9 |

Примечание - составлено автором |

По формуле 2 рассчитывается критерий качества разработки важнейших показателей сценарного развития. Критерием качества разработки показателей сценариев предлагается использовать степень адекватности теоретической модели сценарного показателя ожидаемым (фактическим) данным на основе формулы (2).

|

Зож.

К – критерий качества разработки сценарного показателя,

З ож – ожидаемое значение,

З ж.– желаемое значение.

Показатель К рассчитывается и анализируется на стадии разработки сценария и его реализации. Полученные выводы составляют необходимый аспект обоснования выбора варианта сценария. После окончательного выбора сценария определяются необходимые меры обеспечения экономической безопасности предприятия на перспективу.

Все показатели сценарного развития предприятий находятся в допустимых пределах (не более ±15%). Уровень качества разработки показателей сценарного развития компании «Экибастузская ГРЭС-1» наиболее высок, так как отклонения от прогнозных величин в перспективе – минимальные.

При проведении анализа деятельности предприятия необходимо помнить, что важность различных показателей и факторов для предприятия неодинакова. Для компании «Trade Group», «Богатырь Комир» - использование передовых технологий будет приоритетным направлением в стратегической перспективе, для предприятия «Экибастузская ГРЭС-1» – рост производительности труда.

Исходя из проведенных исследований, был предложен ряд требований к формированию сценария стратегического развития предприятия:

1. Сценарий должен быть многовариантным.

2. В основе определения вариантов должны лежать:

- гипотезы об альтернативных моделях поведения хозяйствующих субъектов;

- гипотезы о возможных изменениях внешнеполитических и внешне-экономических условий;

- оценки возможных социально-экономических последствий реализации каждого варианта;

- оценки вероятности рисков и масштабов последствий наступления рисковых ситуаций для каждого варианта сценария.

3. Оценка уровня достоверности сценария.

4. В основе сценария должна лежать научно обоснованная информация трех видов:

- о стартовых условиях будущего развития экономической системы;

- о возможных вариантах интенсивности экономических процессов в будущем;

- о возможных сочетаниях действия внешних и внутренних факторов в будущем.

5. Показатели корректируются с учетом результатов развития предприятия за истекший период.

В условиях возрастающей интеграции, взаимосвязи и взаимо-обусловленности контроллинга c системами планирования, учета, контроля, анализа, регулирования финансами переосмысливаются задачи этих функций управления, что также требует применения инструментария, адекватного новым задачам и требованиям к их решению. Как показывает опыт развитых стран, одним из эффективных инструментов контроллинга является бюджетирование, в настоящее время внедряющееся, хотя и недостаточно быстрыми темпами на отечественных предприятиях. Возникает необходимость в выработке общих методов и алгоритмов формирования и исполнения бюджетов в системе управления предприятия и его структурных подразделений, отражающих рыночные условия их деятельности и отвечающих потребностям совершенствования методологии менеджмента хозяйствующих субъектов.

Бюджетирование - это технология организации и управления компанией, основанная на достижении ее стратегических целей с помощью бюджетов - согласованных планов деятельности компании в целом и его структурных подразделений, выраженных в количественных финансовых показателях.

Контроль исполнения бюджета, являясь составной частью бюджетного процесса, представляет собой мониторинг производственно-хозяйственной деятельности предприятия в контексте достижения бюджетных показателей.

Ограниченность материально-финансовых ресурсов усиливает роль правильного выбора приоритетов деятельности хозяйствующего субъекта. В связи с этим контроль исполнения бюджета призван обеспечить конкурентоспособный процесс производства продукции при условии оптимального использования всех ресурсов, эффективное развитие предприятия в соответствии с изменениями внешних условий.

Для казахстанского предпринимательства актуальными являются следующие вопросы, на которые обычно отвечает бюджетный контроль:

- прогнозирование финансовых результатов хозяйственной деятельности и финансовой состоятельности отдельных видов деятельности и продуктов;

- установление целевых показателей эффективности деятельности и лимитов затрат ресурсов;

- определение наиболее предпочтительных для дальнейшего развития организации бизнес-проектов и решений об уровнях их финансирования из внутренних и внешних источников;

- контроль выполнения бюджетных показателей и анализ эффективности работы структурных подразделений.

Можно выделить следующие основные процедуры, направленные на контроль исполнения бюджета:

-оперативное планирование и учет;

-авторизация и проверка на соответствие бюджету хозяйственных операций;

-управление платежами, финансовыми результатами и активами;

-корректировка бюджета;

Процедура контроля исполнения бюджета занимает центральное место в системе бюджетирования компании и является фактическим мониторингом финансового состояния компании.

В ходе проведения диссертационного исследования предложена модель контроля за исполнением бюджета, основанная на использовании разработанного бюджетного регламента, включающего периоды ответственности бизнес – единиц и построенная на основе применения иерархического метода кластерного анализа.

Первым этапом проведения бюджетного контроля на предприятии является проверка выполнения работ по разработке бюджетов в установленные сроки

на каждом уровне управления.

Следующий этап контроля исполнения бюджета заключается в обеспечении оперативного сбора фактической информации за единицу периода ответственности. Выявленные отклонения подвергаются анализу значимости этих отклонений, определения степени влияния на исполнения бюджета за весь период ответственности. В случае установления значительных отклонений на конец периода ответственности – подается сигнал о необходимости корректировки бюджетных значений на период ответственности следующего, более высокого уровня управления, кроме того, неисполнение бюджета за весь период ответственности свидетельствует о неспособности менеджера адаптировать планы своей бизнес – единицы к новым условиям. Предложенный алгоритм организует контроль исполнения бюджета, как в предупреждающем режиме, так и в текущем.

Сигнальная функция бюджетного контроля обеспечивается в результате соотношения фактического состояния бюджета к определенному масштабу допустимых отклонений. Установление пределов масштаба допустимых отклонений предполагает, что руководство должно решить, какой уровень отклонений можно считать несущественным, и какой уровень следует рассматривать с привлечением соответствующих руководителей.

На основе результатов апробации, разработаны предложения по проведению дополнительных мер по снижению издержек в краткосрочном периоде. На уровне управляющей компании рекомендовано внедрение новой стратегии (максимизации прибыли). В ходе проведения диссертационного исследования выявлены четыре подхода к реализации эффективной системы бюджетного контроля в компании:

- анализ отклонений ориентированный на корректировку последующих планов;

- анализ отклонений, ориентированный на выработку дальнейших управленческих решений.

Авторская модель контроля исполнения бюджета позволяет выявить в предупреждающем режиме несостоятельность действующей стратегии и сигнальные отклонения в предупреждающем режиме. Это, в свою очередь, дает возможность руководству предприятия своевременно и адекватно реагировать на возникшие угрозы как внутренней, так и внешней среды, принимать эффективные управленческие решения в системе управления предприятием с использованием инструментов контроллинга. Предложенный алгоритм контроля исполнения бюджета, как выявило исследование, обеспечивает мониторинг исполнения бюджетного контроля, как на оперативном уровне, так и на стратегическом.

ЗАКЛЮЧЕНИЕ

Анализ формирования и функционирования системы контроллинга в Республике Казахстан позволил сделать следующие выводы и предложения:

1. Кардинальные экономические реформы не могут считаться завершенными до создания эффективно функционирующей системы контроллинга, позволяющей установить контроль за достижением стратегических и тактических целей хозяйствующих субъектов. Учитывая масштабы экономических преобразований, которые осуществляются в настоящее время, в Казахстане необходима такая система контроля, которая бы обеспечивала эффективное использование колоссальных материальных и финансовых средств. Наличие эффективного механизма повысит эффективность инвестиций, увеличит возможности отечественной экономики. Главная цель контроллинга - создание такой системы управления, которая позволит «отслеживать» движение предприятия к намеченной цели своего развития.

2. Возрастание роли государственного контроля в обеспечение сокращения количества противоправных действий в сфере материального и нематериального производства, в кредитно-финансовой, бюджетной и налоговой сферах обуславливает необходимость уточнения определения контроллинга.

Системный подход к теоретической базе представленного исследования убедительно свидетельтвует об актуальности проблем, связанных с необходимостью ускоренного развития менеджмента инноваций, обеспечения конкурентоспособности производства, обуславливающих особую значимость методологических аспектов исследования контроллинга, и прежде всего, изучением его содержания. Традиционные подходы не позволяют в полной мере отразить особоенности функционирования и развития контроллинга в современной рыночной экономике, что затрудняет его определение как инновационного инструмента управления предприятием.

3. С авторской позиции контроллинг следует рассматривать в широком плане как систему постоянного информационно-аналитического обеспечения намеченного результата в процессах подготовки, принятия и реализации управленческого решения менеджерами на макро-, мезо-, микро - уровневых измерениях. Такой подход подчеркивает вхождение контроллинга составной частью в общую систему управления хозяйствующим субъектом, заостряет внимание на объекте его практического приложения, прикладного воздействия, позволяет определить ключевые направления принимаемых управленческих решений.

4. Представлены теоретически обоснованные разработки о преждевременности трактовки казахстанского контроллинга как детерминированной системы, последняя предполагает наличие свойств и признаков эмерджентности, детерминированности, синергетических связей, которые не развиты или отсутствуют. В определенной степени казахстанский контроллинг можно рассматривать как систему носящую стохастический характер.

5. Категория «контроллинг» в сочетании с другими категориями позволяет повысить значение анализа производственных отношений до уровня научности экономических процессов:

- позволяет найти ресурсы для инноваций;

- активизирует творческую работу персонала;

- стимулирует повышение результативности труда;

- способствует развитию системного мышления сотрудников;

- приводит к высокой продуктивности трудовой деятельности.

Внедрение контроллинга выступает гарантией повышения конкурентоспособности предприятий и уровня жизни в стране.