Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

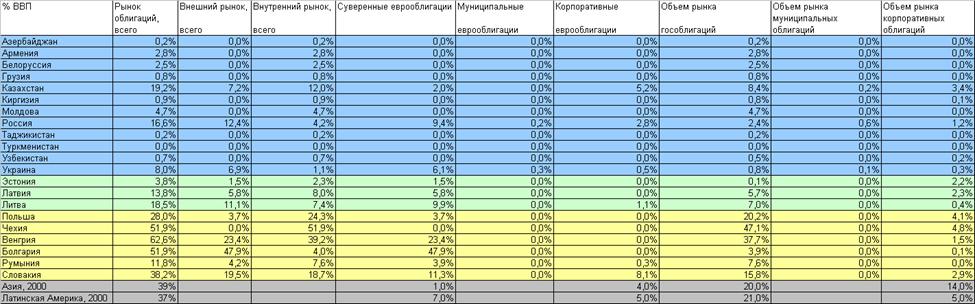

Здесь необходимо отметить, что устоявшихся по международным нормам «средних» объемов различных сегментов рынка облигаций фактически не существует. Объемы сегментов рынка (в % ВВП) в различных странах могут отличаться в десятки раз. Связано это с тем, что в каждой стране формируется своя собственная финансовая система, и рынок облигаций является только одним из сегментов этой системы. Таким образом, можно говорить о том, что у каждой страны есть «свой путь» в развитии рынка облигаций. Тем не менее, вывод о том, что в долгосрочной перспективе рынки облигаций в странах СНГ должны будут вырасти в разы, если не в десятки раз, можно делать довольно смело. Но, оговоримся, что речь идет именно о долгосрочной перспективе.

Практически все страны СНГ имеют очень низкий уровень развития внутреннего рынка государственных облигаций. Крупнейшим является внутренний рынок госбумаг Казахстана (8.4% ВВП), но даже эта страна значительно отстает как от лидеров среди Восточно-Европейских стран, так и от медианных показателей по Восточное Европе. Во всех остальных странах СНГ, включая Россию и Украину, объемы рынка госбумаг крайне низки. Для России и Украины характерна достаточно нетипичная для большинства стран ситуация, когда объемы внешнего рынка суверенных бумаг намного больше, чем объемы внутреннего рынка.В этой связи необходимо отметить, что наличие развитого рынка государственных облигаций

важно не только само по себе, но и как очень значимый стимул для развития других сегментов долгового рынка. Таким образом, в определенном смысле отставание в общем уровне развития рынка облигаций в странах СНГ является следствием слабого развития рынка госбумаг. На наш взгляд, правительствам стран СНГ следует активнее использовать возможности внутреннего рынка облигаций даже в случаях, когда бюджет государства не является дефицитным, поскольку таким образом можно способствовать развитию остальных сегментов рынка облигаций.

В силу этого, если в целом перспективы развития рынков корпоративных облигаций в крупных странах СНГ – России, Казахстане, Украине, Узбекистане сомнений не вызывают, то дать прогноз относительно перспектив формирования рынков корпоративных облигаций в малых странах СНГ значительно сложнее. Опыт ряда небольших стран (Киргизия, Молдова, Азербайджан) показывает, что даже после первых прецедентов выпуска корпоративных облигаций, рынок может не набрать «критическую массу». Возможно, что для развития внутреннего рынка корпоративных облигаций в этих странах необходимы специальные шаги по стимулированию этого рынка. Впрочем, не следует забывать опыт маленькой Эстонии, где сформировался достаточно неплохо развитый рынок корпоративных облигаций, опыт этот демонстрирует, что малый размер экономики не является непреодолимым препятствием для развития рынка.

В настоящее время рынок муниципальных облигацийсформировался, по сути, только в России, в Украине и в Казахстане он представлен единичными выпусками, а в других странах СНГ отсутствует полностью. Этот сегмент рынка, таким образом, почти не используется. На мой взгляд, потенциал развития рынка муниципальных облигаций есть во всех без исключения странах СНГ, включая небольшие страны. Выпуск облигаций на внешних рынках из стран СНГ на данный момент осуществляют только эмитенты из России, Казахстана и Украины. Из прибалтийских стран все три представлены на еврорынках. Скорее всего, инструменты рынка еврооблигаций в ближайшее время (2-3 года) начнут использовать и заемщики (как суверенные, так и корпоративные) из других стран СНГ. В частности, о планах выпуска еврооблигаций недавно заявил Азербайджан. Конечно, массовых выпусков здесь ожидать трудно в силу довольно малых масштабов экономик самих стран, но опыт Литвы, выпустившей евробонды почти на 2 млрд. долларов, свидетельствует о том, что малый масштаб экономики не является непреодолимым препятствием. На наш взгляд, среди стран, которые первыми смогут выйти на еврорынок, стоит выделить Азербайджан (по многим показателям эта страна похожа на Казахстан) и Узбекистан, возможно (в случае смены политического режима) Беларусь. Также можно ожидать существенного роста активности украинских корпоративных заемщиков, которые будут ориентироваться на успешный опыт компаний из соседней России.

Альтернативой выпуску еврооблигаций для заемщиков из стран СНГ может быть выпуск облигаций на одном из рынков другой страны СНГ. Потенциальные преимущества такого размещения понятны - требования к размеру эмиссии здесь меньше, чем на еврорынках. Однако о данной теме значительно больше говорится, чем делается. Одно время активно обсуждалась тема выпуска облигаций российских компаний в Казахстане, потом обсуждалась тема выпуска облигаций украинскими компаниями в России. Кроме того, о возможности выпуска своих государственных облигаций на российском рынке несколько раз заявляла Беларусь. Однако реальных прецедентов кросс-граничного размещения эмитентов стран СНГ почти нет. В 2000 году казахстанский АТФ-Банк разместил облигации на рынке Киргизии. Можно также вспомнить недавнее размещение в России облигаций Славинвестбанка под гарантию казахстанского банка ТуранАлем. Однако дальше этих двух прецедентов дело пока не пошло.

Ожидать активизации в данном направлении, в ближайшее время, на мой взгляд, нет оснований. Рынки облигаций почти всех без исключения стран СНГ достаточно жестко зарегулированы и не очень «либеральны» к иностранным заемщикам. Скорее можно ожидать ситуации, когда облигации будут размещаться на еврорынках в форме еврооблигаций или CLN, при этом значительную часть выпуска будут выкупать инвесторы из СНГ. Отчасти такая ситуация уже имеет место – при размещении еврооблигаций эмитентов Украины и Казахстана существенный объем спроса предъявляется российскими инвесторами.

Приложения

Таблица 1

Размеры рынков облигаций в странах СНГ, Балтии и Восточной Европы (млн. долл.)

Таблица 2

Размеры рынков облигаций в странах СНГ, Балтии и Восточной Европы (% ВВП)

Таблица 3

Рынки корпоративных облигаций в странах СНГ: качественные характеристики

Президент ОЮЛ Казахстанской ассоциации

реестродержателей

«Казахстанская ассоциация реестродержателей, как саморегулируемая организация ее роль на фондовом рынке и перспективы ее развития».

Хроника появления и развития ОЮЛ Казахстанской ассоциации реестродержателей; Приобретение ОЮЛ Казахстанской ассоциацией реестродержателей статуса саморегулируемой организации; Проблемы, с которыми пришлось столкнуться саморегулируемой организации ОЮЛ Казахстанской ассоциации реестродержателей. Попытки государственного органа регулирующего рынок ценных бумаг создать единого государственного регистратора. Деятельность саморегулируемой организации ОЮЛ Казахстанской ассоциации реестродержателей по разработке нормативных правовых актов. Участие саморегулируемой организации Казахстанской ассоциации реестродержателей в законотворческом процессе. Предложения по совершенствованию деятельности саморегулируемых организаций. Предложение по передаче государством части своих полномочий, по регулированию и надзору за деятельностью субъектов рынка ценных бумаг саморегулируемой организации.

Президент ОЮЛ Казахстанской ассоциации

реестродержателей

«Конкуренция на рынке ценных бумаг Казахстана»

Общий подъем экономики Казахстана приведет к активизации фондового рынка; Президент Казахстана А определяет приоритет развитию конкуренции в экономике в целом. Конкуренция на финансовом рынке является катализатором его развития. История развития конкуренции на рынке ценных бумаг. Появление саморегулируемых организаций на рынке ценных бумаг и их роль в направлении конкуренции в цивилизованное русло. Влияние государства на конкуренцию на рынке ценных бумаг. Законодательные акты, регулирующие конкуренцию. Необходимость предоставления всем субъектам рынка ценных бумаг равных возможностей для осуществления своей деятельности.

Исполнительный директор ТОО «Центр Дар»

«Судебная практика на рынке ценных бумаг»

1. Участие регистраторов в судебных процессах в качестве ответчиков и соответчиков.

2. Порядок и практика исполнения регистраторами судебных решений и определений.

3. О признании акций бесхозяйными.

4. Предотвращение случаев, требующих судебного разбирательства.

Директор по рынку ценных бумаг

и пенсионному сектору

Ассоциации финансистов Казахстана

«Саморегулируемые организации: проблемы деятельности и перспективы развития»

Действующая ситуация – 2 СРО на рынке - «КАРД» и ОЮЛ «АУА».

Нет СРО для брокеров-дилеров и банков-кастодианов.

Законом Республики Казахстан определены следующие функции СРО:

1) участие в разработке нормативных правовых актов, устанавливающих порядок осуществления профессиональной деятельности на рынке ценных бумаг;

2) рассмотрение споров, возникающих на рынке ценных бумаг между членами саморегулируемой организации, и споров между членами и их клиентами;

3) разработка учебных программ и проведение обучения лиц, намеренных осуществлять деятельность на рынке ценных бумаг при наличии соответствующего разрешения уполномоченного органа;

4) участие в процессе тестирования лиц, намеренных осуществлять деятельность на рынке ценных бумаг или подтверждающих свой профессиональный уровень;

5) составление и опубликование рейтингов членов саморегулируемой организации;

6) участие в проверках деятельности членов саморегулируемой организации по инициативе уполномоченного органа;

7) осуществление контроля за деятельностью своих членов на рынке ценных бумаг и применение мер дисциплинарного воздействия, установленных ее внутренними документами к членам саморегулируемой организации, допустившим нарушения законодательства Республики Казахстан и внутренних документов саморегулируемой организации.

Из всех вышеперечисленных 7 функций СРО в полной мере выполняют только 1 – первую.

Проблемные вопросы деятельности СРО:

1) членство – обязательное или добровольное?

2) количество СРО на рынке – несколько по каждому виду деятельности, 1 по каждому виду деятельности или 1 по всем видам деятельности?

3) аппарат СРО – необходимо ли требование независимости (неаффилиированности)?

4) внутренние документы СРО – обязательны ли для исполнения членами?

5) взаимоотношения с уполномоченным органом?

6) поверки деятельности членов СРО – порядок проведения, вопросы проверок?

Перспективы развития:

1) создание СРО брокеров-дилеров и банков-кастодианов;

2) расширение спектра внутренних правил СРО, их усовершенствование;

3) расширение перечня выполняемых функций;

рассмотрение возможностей расширения перечня установленных функций.

Ведущий специалист сектора

профессиональной деятельности

рынка ценных бумаг Управления ЦБ Департамента

Казначейства АО «Казпочта».

«Перспективы развития трансфер-агентской деятельности на финансовом рынке»

Уважаемые коллеги!

Я представляю АО «Казпочта» и темой моего доклада будет «Развитие трансфер-агентской сети в Республике Казахстан».

Согласно закону «О рынке ценных бумаг»,

Трансфер-агент – это профессиональный участник рынка ценных бумаг, оказывающий услуги по приему и передаче документов (информации) между профессиональными участниками рынка и их клиентами.

Изначально трансфер-агентская деятельность создавалась с целью привлечения населения и экономических регионов Казахстана на рынок ценных бумаг, находящийся реально только в конкретной точке страны, а именно в Алма-Ате. Учитывая специфику нашей Республики, ее большую территорию, неразвитость транспортной сети, низкую плотность населения и отдаленность населенных пунктов друг от друга, возникала необходимость создания трансфер-агентской сети на рынке ценных бумаг, на базе филиалов АО «Казпочта», что позволило бы населению, предприятиям и эмитентам с самых отдаленных уголков нашей страны иметь доступ к инфраструктуре рынка ценных бумаг. Данное решение было в свое время утверждено Постановлением № 000 Правительства Республики Казахстан от 28.07.03 о развитии почтово-сберегательной системы, и было продиктовано необходимостью в наличии трансфер-агента, обладающего наиболее большой сетью филиалов по стране и соответствующей материально-технической базой, данным требованиям на сегодняшний день и отвечает Национальный оператор почты.

1.Зарубежный опыт

На рынке ценных бумаг России, который является наиболее схожим с казахстанским, имеется практика трансфер-агентской сети. Трансфер-агенты в России могут оказывать услуги, как профессиональным участникам рынка ценных бумаг, так и услуги по приему/передаче документов между физическими лицами и субъектами пенсионного рынка.

Российские трансфер-агенты находятся пока на стадии оказания услуг депозитарию и регистраторам. Что также объясняется большим количеством акционеров и эмитентов разбросанных на огромной территории с низкой плотностью населения, и невозможностью отдельно взятых профессиональных участников рынка открывать свои филиалы и представительства во всех регионах страны.

При этом за отсутствием оказания услуг брокерским и управляющим компаниям, наиболее привлекательным выглядит оказание услуг пенсионным фондам или как принято называть в России, управляющим компаниям. Не все частные управляющие компании могут прорекламировать себя широким слоям населения, но информация о них может доноситься через трансфер-агента в каждый из регионов.

2.Цель проекта

В нашей стране вопрос о создании трансфер-агентской сети неоднократно поднимался членами КАРД, в связи с тем, что в ходе приватизации в Казахстане сложилась похожая ситуация, как и у северного соседа. Единственными причинами отсутствия собственного единого и качественного трансфер-агента до сих пор считались отсутствие нормативно-правовой базы и единых правил и стандартов по заполнению приказов у регистраторских компаний. Сейчас все эти проблемы являются уже решенными, существуют Правила лицензирования и Правила осуществления деятельности трансфер-агента, также СРО КАРД согласовало единые правила деятельности регистраторов, вместе со стандартными формами приказов. То есть в данном случае уполномоченный орган в данном случае проводил свою политику – сначала инфраструктура, затем рынок. В настоящее время нами дорабатывается программное обеспечение, способное в режиме on-line осуществлять прием/ передачу документов (информации) в течение дня.

В настоящее время, АО «Казпочта» провело техническое оснащение будущих трансфер-агентских пунктов и обладает квалифицированными сотрудниками, имеющими квалификационное свидетельство уполномоченного органа второй категории, в половине областных филиалов. Также нами дополнительно проводится обучение оставшихся филиалов.

Нами были уже проведены ряд совместных встреч и были достигнуты договоренности о сотрудничестве с СРО КАРД и Центральным Депозитарием. В отличии от российского рынка мы остро заинтересованы в открытии по Республике на базе трансфер-агентской сети пунктов покупки/продажи ценных бумаг, которые позволили бы населению получить альтернативу банковским депозитам, иностранной валюты, рынку недвижимости и драгоценных металлов. В условиях льготного налогообложения, по сравнению с банковскими депозитами

, а также, возможностью в любое время купить или продать ценные бумаги

, вместе с накопившимся вознаграждением, а иногда и дороже. Возможностью вкладывать деньги в ценные бумаги, привязанные к курсу иностранной валюты по отношению к тенге и приносящие при этом проценты, при этом следует отметить падение интереса населения к этому валютному рынку, как к средству сбережения и накопления. Также следует отметить падение интереса к рынку недвижимости на фоне его резкого подорожания. Ну а рынок драгметаллов исконно являлся мало ликвидным, и интерес к нему всегда был незначительным.

Таким образом, отмечая возросшую денежную массу на руках у населения и все увеличивающиеся банковские депозиты в разрезе физических лиц, можно отметить, что предпосылки для прихода населения на рынок ценных бумаг уже созданы. Чтобы информировать население, провести рекламную акцию существует две возможности: Интернет и трансфер-агентская сеть. Но, учитывая то, что интерес и знания населения о новейших достижениях современных коммуникаций так же низок, как и о фондовом рынке, остается только обслуживание рынка и населения через трансфер-агента.

Наверняка каждый из Вас желает участвовать на рынке, подобном американскому, ликвидному и с развитым рынком акций. У нас, его нет, вернее он в зачаточном состоянии. Объясняется это не только менталитетом казахстанского собственника, не желающего никого пускать к управлению компанией. Но и малой капитализацией акционерных обществ. То есть при существующем положении вещей, лишь очень немногие компании могут привлечь инвестиции через увеличение уставного капитала. Даже учитывая своеобразный менталитет казахстанского собственника, где он и акционер и менеджер компании, рынок акций способен существовать в виде контрольного пакета на руках у стратегического инвестора, он же менеджер, и достаточно большого пакета в обращении на вторичном рынке среди множества миноритарных акционеров или мелких инвесторов, но такой способ привлечения капитала по силам только акционерным обществам с высокой капитализацией, на примере российских компаний типа Газпрома, или некоторых наших эмитентов, на чьи акции на Западе обращаются депозитарные расписки.

Таким образом, привлечение денег населения на рынок посредством трансфер-агентской сети вполне способно дать толчок к некоторому качественному скачку на рынке акций, с последующим расширением его по горизонтали, при этом достаточной степенью привлекательности для определенных кругов населения могут обладать как корпоративные облигации, так и государственные ценные бумаги.

Дальнейшей целью трансфер-агентской сети станет ее естественное эволюционирование во внебиржевую сеть, по примеру NASDAQ и уже работающей РТС. Такой плавный переход возможен при создании единой системы передачи приказов, транслирующей котировки в режиме реального времени, с обученным персоналом и подготовленным населением, уже осуществлявшим сделки с ценными бумагами через пункты покупки/продажи ценных бумаг. В случае образования единого Депозитария и регистратора ценных бумаг , также возможно объединение обеих систем в единую, служащую, как системой заключения, так и исполнения сделок. В этом случае единая система будет обслуживать электронные реестры ценных бумаг, а также осуществлять учет и хранение ценных бумаг, с возможностью списания и зачисления их при заключении сделки в режиме Т+0.

3.Технологический процесс

Первоначально открытие трансфер-агентских пунктов планируется начать с областных филиалов, с последующим расширением на районные узлы связи и охватом сельских территорий. В каждом филиале трансфер-агента планируется наличие двух человек, обладающих квалификационными свидетельствами уполномоченного органа второй категории, что минимизирует риски человеческого фактора. Каждый пункт будет иметь спутниковую связь с головным офисом в режиме online, и собственное аварийное энергообеспечение, что позволит обеспечить бесперебойную связь и минимизировать технические риски. Каждый пункт будет иметь доступ к единой базе данных, которая должна непрерывно обновляться данными как со стороны головного офиса, так и филиалов, что позволит иметь доступ к самой последней информации. Также единая база данных будет содержать в себе сведения о последних котировках на ценные бумаги, что позволит населению покупать и продавать ценные бумаги через трансфер-агентские пункты по рыночным ценам. Также, в каждом пункте населению будут предоставлены внутренние правила и регламенты деятельности профессиональных участников, а также любые рекламные и раздаточные материалы о любом брокере, либо регистраторе, обслуживающихся у трансфер-агента. В результате это даст возможность создания равноценного и конкурентного рынка в отдаленных от финансового центра регионах.

При эволюционировании трансфер-агентской сети во внебиржевую сеть, станет возможно существование региональных брокерских контор и филиалов ныне существующих брокеров-дилеров по всей стране, которые будут обслуживать население и предприятия на фондовом рынке, что даст нам эффективный рынок как в разрезе облигационных займов, так и рынка акций и финансовые инструменты

" href="/text/category/proizvodnie_finansovie_instrumenti/" rel="bookmark">производных финансовых инструментов

, поскольку большое количество миноритарных акционеров исключает казахстанский менталитет управления собственника. Клиенты будут подавать свои заявки брокерам, которые далее могут заключать сделки во внебиржевой сети, с ее автоматической системой исполнения и подтверждения.

4.Резюме

Итак, выделим основные этапы развития трансфер-агентской сети в Казахстане:

- Первое. Запуск трансфер-агентских пунктов в Областных филиалах, осуществляющих прием/передачу документов (информации) на рынке ценных бумаг между профессиональными участниками и их клиентами.

- Второе. Трансфер-агентские пункты будут выполнять, также функции пунктов покупки/продажи ценных бумаг, что позволит привлечь деньги населения и предприятий с различных регионов страны.

- Третье. Охват трансфер-агентской сетью экономически целесообразных районных узлов и сельских территорий.

- Четвертое. Дальнейшее эволюционирование трансфер-агентской сети во внебиржевую систему, охватывающую весь Казахстан.

Генеральный директор

GLOTUR»

- Год основания 1991 Качество менеджмента соответствует требованиям международных стандартов ISO 9001 Филиалы в Астане, Атырау и Шымкенте. В группу компании GLOTUR входят АО GLOTUR и ТОО ALYSTEL. АО GLOTUR - комплексные решения, розничные и контрактные продажи оборудования и программного обеспечения от ведущих мировых производителей, производство и реализация компьютеров, техническая поддержка ТОО ALYSTEL - поставка оборудования и решений в области телекоммуникаций и систем безопасности Наши клиенты - казахстанские предприятия нефтегазовой отрасли, крупные банки, инвестиционные компании, транспортные и строительные организации, торгово-посреднические фирмы, а также физические лица. Партнерские отношения с ведущими производителями компьютерного, сетевого и коммуникационного оборудования, системного и прикладного программного обеспечения, бытовой электронной техники. Всего 48 компаний.

О компании

Группа компаний GLOTUR является крупнейшим поставщиком корпоративных решений в области информационных технологий в Республике Казахстан с 1991 года.

Компания имеет филиалы в Астане, Атырау и Шымкенте.

Качество менеджмента нашей компании соответствует требованиям международных стандартов ISO 9001

В группу GLOTUR входят АО GLOTUR и ТОО ALYSTEL.

GLOTUR:

- Поставки компьютерного оборудования, периферии и аксессуаров от ведущих мировых производителей

- персональные компьютеры, портативные компьютеры, рабочие станции и сервера мониторы, принтеры, сканеры, копировальные аппараты, источники бесперебойного питания расходные материалы аксессуары презентационное оборудование

§ Поставка, инсталляция и сервисное сопровождение программного обеспечения

- Системное и серверное программное обеспечение Системы управления Антивирусная защита Системы автоматизации проектирования и конструирования

- Прямые поставки с заводов-изготовителей современной аудио-видео аппаратуры, сложной бытовой техники и офисного оборудования ведущих мировых фирм. Сервисный центр

- Диагностика, ремонт и сервисное сопровождение компьютерной техники Диагностика, ремонт аудио-, теле-, радио - и видеоаппаратуры Инсталляция, настройка и сервисное сопровождение лицензионного программного обеспечения

ALYSTEL:

- Глобальные и Локальные вычислительные сети Структурированные кабельные системы и оптические сети передачи данных Системы охранной и противопожарной сигнализации, системы телевизионного наблюдения, системы контроля доступа Телефония

Преимущество работы с нами

- Богатый опыт разработки как комплексных стандартных, так и индивидуальных решений «под ключ» с поставкой от ведущих мировых производителей. Требования Заказчика, критерии успеха, удовлетворенность полученными результатами являются для нас первостепенными ориентирами. Различные варианты гарантийного и послегарантийного обслуживания всего комплекса установленного и проданного оборудования. Высококвалифицированные инженеры и менеджеры, которые всегда готовы оказать профессиональную помощь в решении проблем Заказчика. Необходимые ресурсы для подготовки и реализации проектов - от разработки стратегии до эксплуатационной поддержки и обучения специалистов заказчика. Качество менеджмента нашей компании соответствует международным стандартам ISO 9001 Официально действующие филиалы в городах Астана, Атырау и Шымкент.

Проекты

GLOTUR видит своей основной задачей обеспечение своих клиентов современной и надежной продукцией высокого уровня, основанной на использовании передовых технологий. В своей работе мы опираемся на принципы прозрачности и информационной открытости для клиентов. Среди наших клиентов - казахстанские предприятия нефтегазовой отрасли, крупные банки, инвестиционные компании, транспортные и строительные организации, торгово-посреднические фирмы, а также физические лица.

Партнеры

Надежные партнерские отношения, которые возможны только при условии взаимного уважения, доверия и признания, являются стратегическим фактором успеха компании. GLOTUR постоянно расширяет список партнеров, который включает в себя всемирно известных производителей компьютерного, сетевого и коммуникационного оборудования, системного и прикладного программного обеспечения, бытовой электронной техники. Все соглашения о партнерстве заключаются на долговременной основе. Именно партнерство является важным фактором удовлетворения широкого спектра запросов покупателей и клиентов.

Председатель

Наблюдательного совета

«Тошкент»

«Рынок ценных бумаг Республики Узбекистан.

Интеграционные процессы фондовых рынков стран СНГ».

Республиканская фондовая биржа «Тошкент», которая является детищем независимости и одним из атрибутов экономических преобразований и рыночных отношений, образована 8 апреля 1994 года в соответствии с Указом Президента Республики Узбекистан «О мерах по дальнейшему углублению экономических реформ, обеспечению защиты частной собственности и развитию предпринимательства» от 01.01.01 года № 000, Постановлением Кабинета Министров Республики Узбекистан от 01.01.01 года № 36.

Как известно, одним из главных инструментов экономических преобразований является фондовый рынок, через который должна осуществляться капитализация сбережений, то есть превращение непотребленной части ВВП в материальные элементы воспроизводственного процесса или в финансовые обязательства государства. От эффективности функционирования фондового рынка, которая в значительной степени определяется свободой передвижения фондовых ценностей, зависит успех в решении проблемы финансирования национальной экономики. С переходом экономики Узбекистана к рыночным отношениям и обретением независимости в республике начал формироваться собственный рынок, в том числе и рынок ценных бумаг. Развитие РФБ «Тошкент» шло не просто, но поступательно.

Так, оборот Республиканской фондовой биржи «Тошкент», составивший на начальном этапе деятельности 30 млн. сум (1994 г.), достиг по итогам 2003 года 35,7 млрд. сум.

Хотелось бы остановиться на некоторых этапах развития Республиканской фондовой биржи «Тошкент»:

В 1994 г. - аккредитовано 13 брокерских контор.

В 1995 г. - число брокерских контор составило 83. Открыты первые филиалы в Самарканде, Андижане, Бухаре. Биржа вступила в Федерацию евроазиатских фондовых бирж (FEAS).

В 1996 г. – внедрена Единая электронная система торгов, обеспечившая связь с 12 филиалами в режиме реального времени.

В 1997 г. – приняты биржевые стандарты, соответствующие международным.

В 1998 г. - введена процедура листинга

. РФБ «Тошкент» избрана членом Исполкома Федерации евроазиатских фондовых бирж.

В 1999 г. - начало работы специализированной площадки по продаже акций иностранным инвесторам за СКВ. Подписаны соглашения о сотрудничестве со Стамбульской и Франкфуртской фондовыми биржами.

В 2000 г. - начало расчета Сводного фондового индекса ТАСИКС (TASIX). Внедрена система электронной торговли (WEB-технология) по методу непрерывного двойного аукциона.

В 2001 г. - открыт WEB-сайт. Упрощена процедура листинга. РФБ «Тошкент» вступила в Международную ассоциацию бирж стран СНГ (МАБ СНГ).

В 2002 г. - открыта площадка корпоративных облигаций. Начало операций за СКВ на вторичном рынке.

В 2003 г. - освобождение на 3 года от уплаты НДС. На бирже по категории «А» прошли листинг 6 учреждений.

Что касается деятельности биржи за текущий год, то на торговых площадках РФБ «Тошкент» за I –полугодие 2004 г. было совершено 2710 сделок с акциями 781 акционерного общества и 2 сделки с корпоративными облигациями 2 эмитентов. Всего реализовано 17,8 млн. ценных бумаг на общую сумму 17,8 млрд. сум, в т. ч.:

- акций приватизированных предприятий на сумму 7,0 млрд. сум или 39,4% от общего объема за I-е полугодие. Объем первичного размещения от имени Госкомимущества увеличился более чем в два раза в сравнении с аналогичным периодом прошлого года (в I-полугодии 2003 г. составил 3,2 млрд. сум);

- акций прочих акционерных обществ на сумму 0,85 млрд. сум или 4,8%. Объем увеличился в 3 раза (в I-полугодии 2003 г. - 0,28 млрд. сум);

- акций на вторичном рынке на сумму 9,8 млрд. сум или 54,9%; Объем вторичного размещения увеличился более чем в два раза (в I-полугодии 2003 г. - 4,4 млрд. сум);

- корпоративных облигаций на сумму 0,15 млрд. сум или 0,9%. Объем реализуемых корпоративных облигаций уменьшился в 14 раз (в I-полугодии

2003 г. - 2,1 млрд. сум). Это связано не с тем, что корпоративные облигации плохой инструмент в привлечении средств, а в том, что, на мой взгляд, современный менеджмент не в достаточной степени владеет данным инструментом.

В целом по сравнению с соответствующим периодом 2003 года объем биржевого оборота по реализации акций (17,8млрд. сум) увеличился в 1,7 раза (в I-полугодии 2003 г. - 10,1 млрд. сум).

В целом по сравнению с соответствующим периодом 2003 года объем биржевого оборота по реализации акций (17,8млрд. сум) увеличился в 1,7 раза (в I-полугодии 2003 г. - 10,1 млрд. сум).

За свободно конвертируемую валюту были совершены сделки с акциями на сумму 2776,6 тыс. долл. США, в т. ч.:

- на первичном рынке от имени Госкомимущества Республики Узбекистан - на сумму 675,3 тыс. долл. США;

- на вторичном рынке - на сумму 2101,3 тыс. долл. США.

Объем реализации акции за СКВ (2776,6 тыс. долл. США) увеличился в 1,2 раза, по сравнению с аналогичным периодом прошлого года (в I-полугодии 2003 г. составил 2306,4тыс. долл. США).

Во исполнении постановления Кабинета Министров Республики Узбекистан № 000 от 01.01.2001г. введен в действие механизм и установлен мониторинг пошагового снижения цен государственных активов приватизированных предприятий и объектов, выставляемых на биржевые торги. В результате проведенных мероприятий за I - полугодие 2004 года реализовано 3,7 млн. акций 231 акционерного общества на общую сумму 3,8 млрд. сум при номинальной стоимости 2,5 млрд. сум. Коэффициент реализации акций к номинальной стоимости составил 1,58.

Со стороны государства оказывается всемерная поддержка развития фондового рынка в Узбекистане. В соответствии с постановлением Кабинета Министров Республики Узбекистан от 01.01.01г. № 000 «О мерах по дальнейшему развитию вторичного рынка ценных бумаг» Республиканская фондовая биржа «Тошкент» освобождена сроком на три года от уплаты налога на добавленную стоимость с целевым направлением высвободившихся средств на развитие торговых и информационных систем. В рамках данного постановления специалисты биржи ведут работы по обеспечению внедрения усовершенствованной торговой системы, отвечающей основным принципам торговли на рынке ценных бумаг, установленным законом. Проводятся мероприятия по приобретению нового торгового комплекса на основании изучения действующих торговых комплексов в странах СНГ (ММВБ- Московская межбанковская валютная биржа, Санк-Петербургская валютная биржа, Украинская МВБ). Вместе с тем, стоит задача по обеспечению замены или модернизации существующего плазменного табло и электронное табло «бегущая строка» в главном Торговом зале биржи.

Частично заменен парк компьютерного оборудования в Центральном офисе биржи, а также принимаются меры для замены автоматизированных рабочих станций (АРМ) брокеров на компьютеры более высокого класса.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |