Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Способы описания показателей: словесный, табличный, математический.

3) Документ – это совокупность взаимосвязанных по смыслу экономических показателей, наиболее удобная форма представления информации, отличающаяся наглядностью и обеспечивающая юридический статус информации; документ является минимальной СЕИ.

4) Массив информации – это совокупность информации, содержащейся в различных в различных однородных документах; набор данных или документов одной формы со всеми их значениями либо сочетание наборов данных, относящихся к одной задаче.

5) Информационный поток – совокупность массивов, относящихся к одной функции управления.

6) Информационная система объекта – это совокупность информационных потоков, характеризующих управленческую работу в целом.

.

[1-4, 6, 12, 18 ]

Тема 2. Понятие информационные системы" href="/text/category/avtomatizirovannie_informatcionnie_sistemi/" rel="bookmark">автоматизированных информационных систем бухгалтерского учета (АИС-БУ)

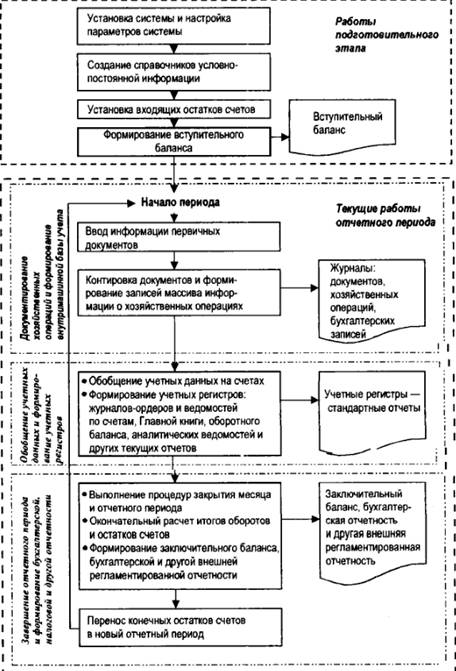

Концептуальная модель обработки данных в АИС-БУ представлена на рисунке

Концептуальная модель обработки данных в АИС-БУ

Она реализует процедуру бухгалтерского учета, под которой понимается строгая последовательность выполнения бухгалтерских действий в процессе регистрации, накопления и обработки учетных данных с целью формирования финансовой отчетности и управленческих сводок.

Процедура бухгалтерского учета, как известно, предполагает выделение бухгалтерских действий, выполняемых единовременно в момент создания предприятия и текущих бухгалтерских действий, осуществляемых в каждом отчетном периоде. Аналогичное происходит при внедрении и функционировании компьютерной системы бухгалтерского учета с поправкой на то, что часто система внедряется на действующем предприятии. Здесь также выделяют два этапа — подготовительный и текущий.

Подготовительный этап связан с вводом системы автоматизации учета в эксплуатацию. Работы, выполняемые на этом этапе, носят единовременный, разовый характер. Наряду со специальными подготовительными работами, относящимися к области компьютеризации, такими как установка системы, настройка отдельных параметров, организация справочников и других, выполняются работы, составляющие процедуру бухгалтерского учета — ввод начальных остатков счетов на основе инвентаризационных описей имущества и обязательств, составление вступительного баланса на момент ввода системы в эксплуатацию. Среди специальных подготовительных работ выделяют организацию справочников и, прежде всего, справочников бухгалтерских счетов, субсчетов, аналитических счетов.

При функционировании системы автоматизации учета процесс обработки информации сводится к циклически повторяемой в каждый отчетный период последовательности действий. Здесь выделяются три основные этапа, соответствующие трем стадиям учетного процесса:

документирование хозяйственных операций и формирование внутри машинной базы учета: ввод данных первичных документов, кодировка документов;

обобщение учетных данных и формирование текущих учетных регистров и внутренних отчетов;

завершение отчетного периода и формирование регламентированной внешней отчетности: бухгалтерской, налоговой отчетности во внебюджетные фонды и др.

Характеристика автоматизированных форм учета.

Компьютерный учет строится на тех же методических принципах, что и ручной учет — в соответствии с Федеральным законом о бухгалтерском учете и другими нормативными актами, регламентирующими порядок ведения учета. Тем самым обеспечивается единство бухгалтерского учета вне зависимости от используемой формы. Несмотря на это компьютерный учет имеет свои специфические особенности, связанные технологией регистрации, накопления и обработки учетных данных и формированием бухгалтерской отчетности. Именно это позволяет говорить о компьютерной форме учета как особой форме счетоводства.

Существуют следующие фундаментальные различия компьютерной и ручных форм учета.

1. Однократная регистрация первичной информации. В ручном учете доминирует принцип многократной регистрации учетных данных (не путать с принципом двойной записи), когда бухгалтер заносит один и тот же показатель в разные журналы, книги, ведомости с разным уровнем обобщения показателей и способом их группировки. Такой подход категорически противоречит принципам построения компьютерных технологий, предполагающих такую организацию информационной системы, при которой любые данные вводятся однократно, но многократно используются за счет возможности автоматизации процедур преобразования и группирования их компьютером в соответствии с указаниями пользователя.

2. Унифицированный способ обобщения учетной информации. В компьютерной форме учета счет является универсальным и достаточным регистром для обобщения учетной информации, позволяющим отказаться от каких-либо других накопительных регистров. Все остальные учетные регистры, присущие ручному учету, формируются программой автоматически на основе используемых в данной системе автоматизации моделей системы счетов, системы записей на счетах, аналитического учета, учетного цикла, технологии получения и способов представления выходной информации. Таким образом, функции ручного переноса хозяйственных операций из одного регистра в другой в целях накопления и систематизации бухгалтерских записей отпадают. Старые формы регистров заменяются новыми, изменяется материальная основа, структура, форма учетных регистров. Они становятся более компактными и удобными для обзора на экране монитора, при печати. Вводится технология работы с интерактивными регистрами-отчетами.

3. Неограниченная аналитичность учета. При компьютерной форме учета отсутствуют принципиальные ограничения на возможность получения любой аналитической информации, в любом разрезе, с любой степенью обобщения, за любой период времени, в течение которого накапливаются учетные данные. Это обеспечивается за счет возможности автоматической обработки данных быстродействующими ЭВМ и хранения информации всех учетных периодов в единой, интегрированной базе данных Конечно, данное свойство реализуется лишь потенциально и существенно зависит от модели бухгалтерского учета, использованной при создании конкретной компьютерной системы. Однако уже сейчас гибкость получения аналитической информации в большинстве серьезных автоматизированных систем намного выше, чем при использовании ручных форм учета, в которых аналитические группировки предопределены самой формой.

4. Встроенные бухгалтерские знания. В компьютерную форму учета встраиваются правила формирования тех или иных проводок по хозяйственным ситуациям, т. е. форма бухгалтерского учета наполняется специфическими бухгалтерскими знаниями, которые определяют учетную политику предприятия, это автоматизирует наиболее творческую процедуру реконструкции данных с хозяйственных операциях, отраженных в первичных документах, в бухгалтерские записи, а также гарантирует единообразие отображения однотипных операций. Кроме того, работа по идентификации большинства хозяйственных операций может быть передана менее квалифицированному учетному персоналу. Высококвалифицированные работники (главный бухгалтер, его заместитель или старший бухгалтер) контролируют этот процесс, а также принимают непосредственное участие в адаптации базы бухгалтерских знаний к специфике предприятий.

5. Автоматизация регламентных процедур закрытия месяца и отчетного периода. Возможность по запросу рассчитать итоги оборотов и сальдо по счетам, выполнить процедуры закрытия отчетного периода, формировать внутренние отчеты и внешнюю отчетность, позволяют бухгалтеру в каждый момент времени контролировать важнейшие финансовые показатели работы предприятия, а также моделировать финансовые результаты в зависимости от варианта проведения той или иной хозяйственной операции.

6. Повышение достоверности учетных данных. При обработке и обобщении учетных данных арифметические ошибки исключаются, так как все вычисления выполняются на основе встроенных алгоритмов. Ошибки могут появиться только при вводе данных или неверной технологии эксплуатации компьютерной системы. Однако внесение исправлений в исходные данные в рамках отчетного периода не представляет сложности, так как все данные отчетного периода доступны для исправления, а итоги могут быть пересчитаны в любой момент. Ограничения накладываются только на полномочия лиц, выполняющих эти корректировки.

7. Возможность параллельного ведения учета в нескольких различных стандартах. При использовании компьютерной формы бухгалтерского учета на базе одних и тех же однократно вводимых данных можно получать несколько систем оценок и показателей, рассчитываемых по разным методикам: одной системы в соответствии с заявленной учетной политикой для составления внешней отчетности, а других — для целей внутреннего анализа хозяйственной деятельности. Уже сейчас в наиболее совершенных системах автоматизации не существует принципиальных ограничений на возможность поддержки и параллельного использования любых учетных методик и стандартов.

Достоинства автоматизированной формы учета

1. Оперативность получения данных;

2. увязка всех форм учета в единый комплекс (оперативный и бухгалтерский учет, бухгалтерский и налоговый учет, синтетический и аналитический учет).

Недостатки автоматизированной формы учета.

1. Вредность использования персонального компьютера в течение рабочего дня.

2. Сложность настройки системы на учетную политику предприятия.

3. Сложность при изменении законодательства.

[1-4, 6,12,15,18,26]

Тема 3. Классификация автоматизированных информационных систем бухгалтерского учета

Общая схема автоматизации на предприятии.

1 шаг: Потребность в автоматизации учета, что связано с :

- Увеличение объема данных;

- Внедрение новых методов.

2 шаг: Выбор программных средств:

- Отраслевая специализация;

- Тип и характер производства;

- Организационная структура управления предприятием;

- Комплексность решения задач;

- Размер предприятия;

- Тип деятельности.

3 шаг: приобретение технических средств.

4 шаг: приобретение программных средств.

Требования к программным средствам:

1. Лицензионная чистота продукта и средств разработки.

2. Адаптируемость к изменению условий.

3. Разграничение прав доступа пользователей к системе.

4. Уровень реализации проектов.

Требования к организациям (фирмам):

Время работы на рынке. Оказание спектра услуг. Позиция фирмы в рейтинге.5 шаг. Настройка и обучение персонала расботе с программным продуктом.

6 шаг: Сопровождение программы.

Следует различать понятия «программные средства» и «программные продукты». Программные продукты — это программное обеспечение, которое создается для продажи конечным пользователям. Программные средства — более широкое понятие. К. ним относятся и программные продукты и программы индивидуального назначения, создаваемые той или иной организацией исключительно для собственных нужд.

Программно-техническая платформа. Существующая компьютерная инфраструктура организации может предопределить и ограничить выбор программных средств автоматизации бухгалтерского учета. С другой стороны, если организация только предполагает создание АИС-БУ, то требования к условиям функционирования выбранного программного продукта могут серьезно повлиять на выбор тех или иных аппаратных средств и системного программного обеспечения. Поэтому один из критериев классификации программных средств АИС-БУ базируется на анализе компьютерной инфраструктуры системы, операционной платформы, под управлением которой работает система, а также инструментальных средств, с помощью которых реализовано программное обеспечение.

В общем случае классификацию программных средств можно провести по следующим классификационным признакам:

1. По степени охвата учетных функций и функциональной полноте:

- Автоматизация отдельных разделов бухгалтерского учета (например, учет заработной платы, складской учет и т. п.)

- Частичная автоматизация учета;

- Комплексная автоматизация;

- Интегрированная система с функциями оперативного учета;

- Корпоративная система.

2. По концепции построения информационной модели учета:

- Системы с универсальной моделью учета данных;

- Системы со специализированными моделями учета данных.

3. По способу построения программной среды

- На основе единого ядра;

- Комплекс специализированных программных модулей.

4. По возможности расширения состава в базовой функции системы:

- Система с замкнутой функциональностью;

- Системы с ограниченной развитой функциональностью.

5. По порядку распространения и тиражирования:

- Массовый тираж;

- Система индивидуального назначения.

6. По размеру предприятия:

- Мини-бухгалтерия;

- Интегрированные системы;

- Бухгалтерский комплекс;

- Корпоративная система.

Классификация программных продуктов.

Мини-бухгалтерия. К классу «мини-бухгалтерия» относятся программы, предназначенные для бухгалтерий с малой численностью (1-3 чел), без явной специализации сотрудников по конкретным разделам учета. Это программы ориентированны на малый бизнес. Реализуют функции ведения синтетического и стоимостного аналитического учета, позволяют вводить и обрабатывать бухгалтерские записи, оформлять небольшой набор первичных документов и формировать отчетность. Среди этой группы программ наибольше распространение получили такие программные продукты, как «Финансы без проблем» («Ха-керс-Дизайн», Мариуполь), «1С: Бухгалтерия» (фирма 1С, Москва), «Бухгалтерия малого предприятия» (фирма «Фор», Москва) и др.

Интегрированная бухгалтерская система (ИБС). Разработки этого класса в основном выросли из предыдущего. Сегодня этот класс является наиболее распространенным. К данному классу относятся программы, объединяющие и поддерживающие ведение всех основных учетных функций и разделов. Ориентированы на малый и средний бизнес и предназначены для бухгалтерии численностью 2-5 чел. Среди этой группы наиболее распростанены продукты фирм «Парус», «Инфософт», «Инотек», «МодС: Предприятие комплексная конфигурация.

Бухгалтерский комплекс. Самая старая форма существования бухгалтерских программ. Создаются отдельные программы под каждый раздел учета с возможностью последующего агрегирования данных. Бухгалтерский комплекс поддерживает аналитический учет и натурально-стоимостном выражении и аналитический учет с развернутым отражением остатков; дает возможность одновременной работы нескольким пользователям. В данном случае речь идет не об одной программе, а о комплексе из нескольких программ, реализующие как функции отдельных разделов учета, так и бухгалтерского учета в целом. Эти комплексы программ предназначены в основном для среднего, а некоторые и для крупного бизнеса и для бюджетной сферы. Фирмы-разработчики: «Интелект-Сервис» программы «БЭСТ», «Авэр», «Аргос», «Инфософт», «Комтех+».

Корпоративные системы (системы управления). Это современное название автоматизированной системы управления достаточно крупным предприятием, имеющим сложную организационно-производственную структуру. Включает следующие подсистемы: функционально полная система бухгалтерского учета с возможностью использования различных международных стандартов; подсистемы оперативного, производственного учета, учета кадров, различные подсистемы управления, делопроизводства и планирования, анализа и поддержки принятия решений и пр. К этому классу можно отнести продукты «Галактика» фирмы «Росэкмпертиза» и «Никос-Софт», программа «Компас», программа «1С: Управление производственным предприятием 8.0».

[1-3, 9,12]

Тема 4. Организация и технология функционирования АИС-БУ

Основные понятия 1С бухгалтерии

Система 1С Предприятие представляет собой совокупность механизмов, предназначенных для манипулирования различными типами объектов метаданных предметной области.

Под объектами метаданных понимается формальное описание неких сущностей предметной области автоматизации со сходными свойствами и одинаковым назначением. Метаданные (метаинформация) – это термин, который в буквальном смысле означает "данные о данных" или "информация об информации".

Конфигурация

Конфигурация – это состояние системы, определяемое множеством объектов системы.

К основным относятся следующие виды объектов:

Константы

К константам относится постоянная и условно постоянная (периодически изменяемая) информация, например, "Наименование предприятия", "Ставка НДС" и т. д. Состав констант и их характеристики изменяются только в режиме конфигурирования, а значения констант устанавливаются в режиме ведения бухгалтерского учета, т. е. в режиме ведения базы данных.

Справочники

Справочники – это объекты программы для ввода, хранения и получения условно-постоянной информации. Это обычно списки материалов, товаров, организаций, валют, сотрудников.

Состав справочников и их структура определяются в режиме конфигурирования, а добавление новых элементов и их коррекция возможно и в режиме базы данных.

Информация в справочниках хранится в виде записей. Размер записи произвольный, заисключением двух строковых величин: кода объекта и значения объекта. Код объекта является уникальным для данного справочника. Значение объекта - это обычно название объекта.

Список справочников, доступных пользователю, определяется на этапе настройки конфигурации. Содержание справочника пользователь может изменять произвольно: редактировать, добавлять или убирать записанную информацию.

Справочник "Подразделения"

Справочник "Подразделения" используется для ведения аналитического учета в разрезе подразделений на счетах 20, 23, 25, 26, 28, 29, и 79. Справочник позволяет вести учет на местах производственных работ (столярный цех, красильный цех, полировочный цех) и по местам концентрации хозяйственных функций (администрация, бухгалтерия).

Справочник "Виды продукции (работ, услуг)"

Справочник "Виды продукции (работ, услуг)" применяется для ведения аналитического учета на счетах 20, 28, 40, 90.

В реквизитах код и наименование рекомендуется указывать наименование и код продукции в соответствии с Общероссийским классификатором видов экономической деятельности, продукции и услуг ОК 004 – 93 № 17 от 6 августа 1993 г. (4/2001 ОКДП, утв. Госстандартом РФ 01.02.2002)

Общероссийский классификатор видов экономической деятельности, продукции и услуг (ОКДП) входит в состав Единой системы классификации и кодирования технико-экономической и социальной информации (ЕСКК) Российской Федерации.

Постановление Правительства РФ от 01.01.2001 N 677 Об общероссийских классификаторах технико-экономической и социальной информации в социально-экономической области

Ниже приведён актуальный перечень общероссийских классификаторов технико - экономической и социальной информации и федеральных органов ответственных за их ведение.

Наименование общероссийского классификатора |

Общероссийский классификатор стандартов (ОКС) |

Общероссийский классификатор услуг населению (ОКУН) |

Общероссийский классификатор информации по социальной защите населения (ОКИСЗН) |

Общероссийский классификатор продукции (ОКП) |

Общероссийский классификатор управленческой документации (ОКУД) |

Общероссийский классификатор изделий и конструкторских документов (ЕСКД) |

Общероссийский классификатор основных фондов (ОКОФ) |

Общероссийский классификатор валют (ОКВ) |

Общероссийский классификатор единиц измерения (ОКЕИ) |

Общероссийский классификатор информации о населении (ОКИН) |

Общероссийский классификатор деталей, изготавливаемых сваркой, пайкой, склеиванием и термической резкой (ОКД) |

Общероссийский технологический классификатор деталей машиностроения и приборостроения (ОТКД) |

Общероссийский технологический классификатор сборочных единиц машиностроения и приборостроения (ОТКСЕ) |

Общероссийский классификатор стран мира (ОКСМ) |

Общероссийский классификатор информации об общероссийских классификаторах (ОКОК) |

Общероссийский классификатор органов государственной власти и управления (ОКОГУ) |

Общероссийский классификатор объектов административно-территориального деления (ОКАТО) |

Общероссийский классификатор предприятий и организаций (ОКПО) |

Общероссийский классификатор форм собственности (ОКФС) |

Общероссийский классификатор организационно-правовых форм (ОКОПФ) |

Общероссийский классификатор территорий муниципальных образований (ОКТМО) |

Общероссийский классификатор видов экономической деятельности, продукции и услуг (ОКДП) |

Общероссийский классификатор экономических регионов (ОКЭР) |

Общероссийский классификатор видов экономической деятельности (ОКВЭД) |

Общероссийский классификатор специальностей по образованию (ОКСО) |

Общероссийский классификатор специальностей высшей научной квалификации (ОКСВНК) |

Общероссийский классификатор начального профессионального образования (ОКНПО) |

Общероссийский классификатор занятий (ОКЗ) |

Общероссийский классификатор профессий рабочих, должностей служащих и тарифных разрядов (ОКПДТР) |

Общероссийский классификатор полезных ископаемых и подземных вод (ОКПИиПВ) |

Общероссийский классификатор видов грузов, упаковки и упаковочных материалов (ОКВГУМ) |

Общероссийский классификатор гидроэнергетических ресурсов (ОКГР) |

Справочник "Сотрудники"

Данные о сотрудниках предприятия фиксируются в справочнике "Сотрудники".

Справочник "Сотрудники" используется для хранения информации о сотрудниках, указания конкретных физических лиц в качестве реквизитов других объектов конфигурации, а также при начислении заработной платы, при оформлении документов внутреннего документооборота и др.

Справочник "Статьи общехозяйственных затрат"

В справочнике "Статьи общехозяйственных затрат" ведется список видов общехозяйственных затрат предприятия. Этот справочник используется для ведения аналитического учета на счете 26. Он имеет три уровня.

Справочник "Статьи общепроизводственных затрат"

Справочник "Статьи общепроизводственных затрат" применяется для ведения списка видов общепроизводственных расходов предприятия и для аналитического учета на счете 25. Перечень (список) статей общепроизводственных затрат в справочнике формируется предприятием самостоятельно.

Справочник "Статьи затрат на производство"

Справочник "Статьи затрат на производство" предназначен для учета затрат на производство продукции, выполнения работ, оказания услуг в разрезе отдельных статей затрат а также для аналитического учета на счетах 20 и 28. Справочник имеет трехуровневую структуру.

Перечень (список) статей затрат в справочнике формируется предприятием самостоятельно с любой степенью детализации.

Перечисления

Перечисления - это поименованные списки, содержащие некоторый набор значений.

Например, перечисление "Элементы затрат" содержит наименования элементов затрат, перечисление "Налоги" содержит список наименований налогов. Значения перечислений задаются на этапе конфигурирования и не могут быть изменены при работе с базой данных.

Документы

Документы – это объекты программы (подпрограммы), предназначенные для ввода и

сохранения в базе данных информации о фактах хозяйственной деятельности. Документы используются для автоматического выполнения часто встречающихся операций. Это, например, счета, накладные, платежные поручения и т. д. Создаются документы в режиме конфигурирования, а реквизиты документов вводятся в режиме ведения базы данных.

Журналы документов

Журналы документов предназначены для регистрации информации о введенных документах. Это журналы "Банк", "Кассовая книга", "Реализация" и др. Перечень журналов, состав и форма представления информации определяются на этапе конфигурирования.

Отчеты и обработки

Отчет - это объект программы, обеспечивающий формирование некоторой выходной (печатной) формы документа на основе информации, содержащейся в базе учетных данных. Обработки предназначены для выполнения различных действий над информацией

В системе 1С Предприятие в подсистеме Бухгалтерия встроены механизмы манипулирования следующими видами объектов метаданных:

Бухгалтерские счета

В типовой конфигурации установлен один рабочий план счетов, имеющий название "Основной". План счетов может корректироваться как в режиме конфигурирования, так и в режиме ведения бухгалтерского учета.

Виды субконто

Субконто – это объект аналитического учета.

Вид субконто - это совокупность однотипных групп объектов аналитического учета по счетам бух. учета. (основные средства, товары, материалы, места хранения, сотрудники и др.).

Характеристики видов субконто устанавливаются при конфигурировании системы. Обычно виду субконто соответствует справочник или перечисление, содержащее конкретные значения этих объектов.

Операция

Операция – это отражение в бухгалтерском учете любого факта хозяйственной деятельности, фиксируемого в виде записи в Журнал операций. В бухгалтерском учете операция, как правило, формирует одну или несколько проводок.

Проводка

Проводка – это двойная запись на счетах бухгалтерского учета, отражающая изменение состояния хозяйственных средств. Проводки не существуют отдельно от операций. Каждая проводка принадлежит только одной операции. Операция всегда принадлежит документу, причем у документа может быть только одна операция.

В типовой конфигурации реализуются три режима ввода операций и проводок: ввод операций (и проводок) вручную, ввод типовых операций (и проводок) и ввод операций (и проводок) с использованием документов.

Общая настройка конфигурации

Общая настройка позволяет установить значения констант конфигурации с учетом разных организационно-правовых форм предприятий. Новые значения констант устанавливаются на четырех закладках формы (шаблона для ввода реквизитов) "Общая настройка конфигурации". Эти значения являются общими для всей информационной базы.

Списки начальных значений, которые будут использоваться в новых документах, частично заполнены при дистрибутивной установке программы.

Почти все начальные значения, которые используются в бухгалтерии данного предприятия, совпадают с установленными "по умолчанию".

Организация системы счетов БУ и справочников в АИС-БУ

Совершившиеся факты производственно-хозяйственной и финансовой деятельности находят отражение в первичных документах, которые подтверждают их законность и достоверность.

Бухгалтерская запись – это «входящие» данные АИС-БУ, формируемые за счет действий по обработке первичных документов по совершившимся фактам ФХД.

В системе компьютерного учета бухгалтерская запись может быть представлена в виде простой или расширенной проводки.

Простая проводка (рис.1.4) включает проводку и дату.

|

Рис. 1.4. Структура простой проводки |

Однако чаще в состав бухгалтерской записи наряду с основными реквизитами проводки входят классификационные и идентификационные характеристики, подчеркивающие индивидуальность хозяйственной операции. Такую запись называют "расширенной проводкой". Структура бухгалтерской записи – расширенной проводки дана на рис. 1.5.

|

Рис. 1.5. Структура расширенной проводки |

Основания проводки – поля записи, отводимые под стоимостные значения показателей, характеризующих хозяйственную операцию (сумма операции в национальной и иностранной валюте), а иногда и под натуральные показатели.

Классификационные реквизиты – поля записи, используемые под аналитические счета, группировочные реквизиты (например, структурные подразделения предприятия, вид операции и др.), расшифровывающие реквизиты (например, коды единицы измерения, код валюты и др.).

Идентификационные реквизиты – поля записи, используемые под дату совершения операции, номер документа, т. е. под реквизиты, которые не являются ключами группировки данных при расчетах.

Хозяйственная операция в учете может отражаться одной или несколькими проводками. Совокупность проводок, полностью отражающих хозяйственную операцию в учете, в компьютерных системах получила название "бухгалтерская операция".

Как правило, бухгалтерская операция представляется двумя уровнями: заголовок операции и одна или несколько расширенных проводок. В заголовок операции выносятся реквизиты общие для всех проводок бухгалтерской операции. Это идентификационные реквизиты: вид, номер и дата документа или документов, характеризующих хозяйственную операцию, а также часть классификационных реквизитов: субъекты операции, сумма операции, комментарий (краткое содержание) хозяйственной операции и др.

В информационной базе учета данные обо всех хозяйственных операциях предприятия с момента начала эксплуатации хранятся в массиве информации о хозяйственных операциях. Информация в этом массиве может храниться как в виде простых и расширенных проводок, так и в виде бухгалтерских операций, в хронологическом порядке. Этим компьютерная технология учета отличается от ручной технологии, при которой регистрация учетных записей выполняется в журналах, являющихся хронологическими регистрами. Компьютерный журнал регистрации хозяйственных операций рассматривается как выходной документ, который позволяет просмотреть данные о хозяйственных операциях, зарегистрированных в массиве. При этом данные о хозяйственных операциях могут быть представлены за любой временной интервал, а также фрагментарно в заданном срезе.

В компьютерных системах основным регистром, служащим для группировки и обобщения учетной информации в систематическом разрезе, является бухгалтерский счет.

Организация системы синтетических счетов в АИС-БУ

Центральным элементом АИС-БУ является компьютерный план счетов. Как правило, в системах, поставляемых фирмами-разработчиками, уже заложен план счетов, соответствующий “Плану счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия”, утвержденному приказом Минфина СССР от 01.11.91 г. № 56 с последующими изменениями и дополнениями.

Однако, план счетов, который используется на предприятии, может отличаться от утвержденного Министерством финансов плана.

Это вызвано двумя причинами: о-первых, особенностями финансово-хозяйственной деятельности, конкретного предприятия, которые предполагают использование только части счетов общего плана; во-вторых, отсутствием четкого определения субсчетов отдельных счетов в действующем Плане счетов.

Поэтому любая программа предоставляет бухгалтеру возможность самому корректировать предложенный программой план счетов в соответствии со своими потребностями и создавать рабочий план счетов. Рабочий план счетов – это совокупность всех используемых счетов. Он определяет практически всю последующую работу пользователя, глубину детализации данных в учете, возможность получения необходимых отчетных сведений. Многие из систем автоматизации учета позволяют вести несколько независимых планов счетов. За счет этого возможна организация параллельного ведения учета по нескольким методикам, например по национальным и международным стандартам.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |