Деловые контакты (обмен информацией)

Управленческий учет помогает осуществлению деловых контактов путем организации и совершенствования эффективной системы обмена информацией и отчетности. Например, планы доводятся до тех менеджеров, которые будут отвечать за их реализацию, при этом они должны четко понимать, какие задачи ставятся перед ними на предстоящий бюджетный период. Кроме того, информация, содержащаяся в бюджете, может быть полезной для менеджеров различных организационных подразделений с точки зрения организации взаимодействия между ними, когда каждый из них знает, в каких условиях будет действовать его компаньон (требования, предъявляемые к нему, его потребности, возможные ограничения). Бухгалтерские отчеты об исполнении сметы представляют менеджеру важную информацию, из которой он может сделать выводы о том, насколько удачно он осуществляет руководство и какие вопросы требуют детального рассмотрения при помощи метода управления по отклонениям.

Стимулирование

Сметы и отчеты об их исполнении, составляемые бухгалтером-аналитиком, также играют большую роль в стимулировании деятельности персонала организации. сметы содержат плановые показатели (задания), которые должны побуждать менеджеров строить работу так, чтобы организация в целом могла достичь поставленных перед ней целей. Очевидно, четкое представление о плановых показателях будет в значительно большей степени стимулировать деятельность людей, чем обстановка неясности и неопределенности. Отчеты об исполнении сметы призваны мотивировать корректировку достигнутых индивидуальных показателей производительности труда и информировать, какие показатели должны быть достигнуты путем сравнения фактических результатов с запланированными. Кроме того, бухгалтер-аналитик способствует стимулированию деятельности персонала организации и оказывает большую помощь в определении потенциальных управленческих проблем и круга вопросов, требующих детального рассмотрения. Он создает основу для повышения эффективности осуществления менеджерами процесса контроля и регулирования. Очень важно отметить, однако, что сметы и отчеты об исполнении сметы могут вызвать серьезные поведенческие проблемы (осложнения в психологическом климате коллектива) и оказать отрицательное влияние на процесс стимулирования, если их использовать и интерпретировать без достаточной осведомленности о возможных последствиях.

II. Затраты и их классификация

1. Затраты как один из основных объектов управленческого учета

Учет затрат – важнейший инструмент управления предприятием. Необходимость учета затрат на производство растет по мере того, как усложняются условия хозяйственной деятельности и возрастают требования к рентабельности. Предприятия, пользующиеся хозяйственной самостоятельностью, работающие по принципам самофинансирования, должны иметь четкое представление об окупаемости различных видов готовых изделий, эффективности каждого принимаемого решения и их влияния на финансовые результаты, в частности на величину затрат.

В настоящее время существуют различные методы учета затрат, созданные в целях повышения эффективности процессов управления. Их разработка предполагает решение ряда проблем. Одной из сложнейших считается выбор способа распределения косвенных (постоянных) расходов. Современные системы учета затрат предполагают различное ее решение. Выбор системы учета затрат оказывает существенное влияние на формирование ценовой политики предприятия, регулирование его хозяйственной деятельности и измерение трудовых усилий рабочих коллективов.

2. Понятие «затраты» и «расходы»

Существует много определений понятия «затраты на производство». Под ним понимается обоснованное (оправданное) условиями производства и направленное на создание полезных ценностей или оказание услуг потребление материальных, трудовых и финансовых ресурсов. Понятие затрат уже понятия расходов, которое включает все расходы предприятия, т. е. еще и потери от стихийных бедствий, растраты, а также расходы по социальному обеспечению коллектива. Часть расходов называемая затратами, относится на счет основного производства и включается в себестоимость. Оставшиеся расходы покрываются за счет других источников: нормативными документами, регламентирующими учет издержек, не рекомендуется относить их за счет доходов, полученных от реализации готовой продукции и услуг.

Качественные различия между расходами и затратами сформулированы в нормативных документах; в них четко оговариваются принципы выделения затрат из состава издержек. Нормативная регламентация состава затрат позволяет проводить обоснованное калькулирование цен; исключать моменты, связанные с сокрытием расточительства, бесхозяйственности, волюнтаризма и возможных манипуляций, вызванных недобросовестной работой администрации и бухгалтерского аппарата. Использование категории «издержки» позволяет сравнивать плановые суммы с расходами, предусмотренными производственной программой.

Следующий шаг в изучении затрат предприятия после их выделения из состава издержек – группировка (классификация) затрат.

3. Классификация затрат

Экономически обоснованная классификация производственных затрат является основой организации учета производственной деятельности.

Нормативными документами по планированию и учету себестоимости продукции в промышленности, а также в учебниках по финансовому учету предусмотрены следующие группировки затрат на производство:

- по составу – одноэлементные и комплексные;

- по видам – элементы расходов и статьи калькуляции;

- по назначению – основные и накладные;

- по отношению к объему производства – постоянные и переменные;

- по способу отнесения на себестоимость отдельных изделий – прямые и косвенные;

- по характеру затрат – производственные и внепроизводственные;

- по степени охвата планом - планируемые и непланируемые.

Сгруппированные таким образом издержки производства характеризуют определенную функцию в системе калькулирования продукции, но не отвечают задачам управленческого учета затрат на производство.

Группировки по составу и назначению затрат содержат сокращенную номенклатуру калькуляционных статей, что позволяет концентрировать внимание администрации на основных и накладных расходах. Основными называют затраты, непосредственно связанные с технологическим процессом (расход сырья, материалов на технологические нужды, оплата труда основных производственных рабочих, расходы на содержание и эксплуатацию машин и оборудования и др.). К накладным относятся расходы по обслуживанию и управлению производством, управлению предприятием и др. В состав накладных расходов в управленческом учете обычно включают довольно широкий перечень затрат, руководствуясь степенью трудоемкости учета и обоснованности в распределении по продуктам. Это – комплексные расходы, состоящие из нескольких экономических неоднородных затрат.

В зависимости от способов отнесения на себестоимость отдельных видов продуктов затраты подразделяют на прямые и косвенные. Прямыми считают затраты, которые связаны с производством конкретных видов продуктов и могут быть прямо включены в их себестоимость (по данным накопительных ведомостей, составленных по первичным документам). Под косвенными понимают расходы, которые носят общий для производства нескольких видов продукции характер и включаются в их себестоимость косвенным путем (общепроизводственные расходы, расходы на содержание и эксплуатацию оборудования, управленческие расходы и др.) с помощью методов распределения (ставок, процентов, коэффициентов и др.).

Основные затраты чаще всего выступают в виде прямых, в накладные – косвенных, но они не являются тождественными. Группировка затрат на прямые и косвенные необходима при организации раздельных систем учета полных и частичных затрат на производство.

Важной при калькулировании и оценке готовой продукции является группировка затрат на входящие и истекшие. Входящие – это приобретенные и имеющиеся в наличие ресурсы, которые, как ожидается, должны принести доход в будущем. К истекшим – относятся израсходованные ресурсы, которые принесли доход в настоящем и потеряли способность приносить доход в будущем. Например, затраты на материалы, находящиеся в цехах или цеховых кладовых. Такие затраты считаются входящими и показываются в балансе в составе производственных запасов. Затраты на материалы, вошедшие в состав себестоимости реализованной продукции, будут истекшими.

В себестоимость выпущенной продукции должны включать только производственные затраты. И с этой целью затраты группируют на затраты отчетного периода и включаемые в себестоимость. В состав затрат отчетного периода включают затраты, которые не учтены при оценке запасов (готовой продукции, незавершенного производства и др.). Такого рода затраты рассматривают как расходы того отчетного периода, когда они возникли. В себестоимость продукции включаются затраты, связанные с производством готовой продукции и незавершенным производством до момента реализации.

На промышленных предприятиях производственные расходы полностью включают в себестоимость продукции, а часть непроизводственных относят на финансовые результаты. первые представляют в оценке запасов потенциальные прибыли, а вторые не относятся к стоимости какого-либо продукта и не могут быть к ней добавлены. Например, недостача материалов сверх норм естественной убыли, обнаруженная на складах предприятия, по возмещению которой отказано судом.

Цель рассмотренной классификации заключается в накоплении информации по двум основным направлениям:

по отдельному продукту – оценка стоимости запаса;

по центрам ответственности – контроль за уровнем затрат.

Таким образом, система накопления затрат состоит из двух этапов: на первом этапе затраты суммируются по центрам ответственности, на втором – распределяются по видам продукции, вырабатываемой в этих центрах. Обычно этот этап называют калькуляцией.

Каждый центр ответственности имеет свои калькуляционные единицы. Себестоимость единицы продукции используется при оценке запасов и расчете прибыли, а иногда при планировании и принятии управленческих решений.

4. Разделение затрат на переменные и постоянные

Представление о том. как изменяются затраты в зависимости от уровня производственной деятельности, очень важно для принятия решения. Уровень (объем) производственной деятельности может измеряться: количеством произведенной продукции или реализованных товаров; трудозатратами (в часах); покрытыми расстояниями (в милях); числом осмотренных пациентов, числом принятых студентов; при помощи других оценочных характеристик деятельности той или иной организации.

При принятии решения по любому вопросу руководство должно располагать данными расчетов по затратам и доходам на разных уровнях для различных вариантов действий.

Термины «переменные» и «постоянные» применяются при необходимости охарактеризовать поведение затрат на изменения объема производственной деятельности.

Переменные затраты изменяются прямо пропорционально уровню (объему) производственной деятельности. То есть увеличение уровня производственной деятельности в два раза вызовет увеличение совокупных переменных затрат также в два раза. Следовательно, совокупные переменные затраты имеют линейную зависимость от объема производства, а переменные затраты на единицу продукции являются постоянной величиной.

Вряд ли переменные затраты на единицу продукции будут одинаковыми для разных объемов производственной деятельности.

Примерами краткосрочных переменных производственных затрат являются сдельный труд, основные материалы и энергия, необходимая для станков. Предполагается, что эти затраты колеблются прямо пропорционально объему производственной деятельности в пределах определенного уровня деятельности (производства). Например, к переменным непроизводственным затратам можно отнести комиссионные сборы за продажу, которые изменяются в зависимости от объема выручки с продажи; стоимость горючего, зависящая от преодоленного расстояния (в милях).

Постоянные затраты остаются неизменными для различных масштабов производства за определенный период времени. Примерами таких затрат являются амортизационные отчисления по зданиям; жалованье, выплачиваемое руководителям; сборы за лизинг (долгосрочную аренду) автомобильного транспорта, используемого персоналом, занимающимся непосредственным сбытом продукции (продавцами).

5. Зависимость «Издержки – объем производства – прибыль»

Многообразие факторов, влияющих на прибыль, можно сгруппировать в отклонения по выручке от реализации продукции, отклонения от норм производственных затрат и отклонения от норм затрат по реализации продукции.

При анализе динамики издержек производства используются три элемента:

- горизонтальный анализ – выявление отклонений от прошлого периода;

- вертикальный анализ – исследование составных частей каждого показателя;

- трендовый анализ – изучение динамики изменений за ряд отчетных периодов.

Цель анализа динамики затрат – установление цены на продукты путем подбора большого количества факторовЮ позволяющих поддерживать достаточный для предприятия уровень эффективности производства.

Главная часть анализа состоит из подбора продуктов для исследования. Методическим приемом, который позволяет сделать это с наибольшей степенью полезности, является метод анализа стоимости.

Другой часть. выступает исследование использования производственных мощностей и влияние объема производства на издержки и прибыль при нормальном, ожидаемом, фактическом, теоретическом и практическом уровнях использования производственных мощностей.

6. Критическая точка безубыточности и планирование прибыли.

Формирование рынка и выработка методов его регулирования выявляет взаимосвязи и взаимозависимости рыночных элементов – спроса, предложения, цены. Каждый элемент системы изменяется и зависит от влияния факторов производства, затрат и доходности (маржинальности).

В целях изучения зависимости между изменениями объема производства, совокупного дохода от продаж, расходов и чистой прибыли проводят анализ безубыточности производства. При этом особое внимание уделяется анализу выпуска продукции, что позволяет руководству определять критические («мертвые») точки объема производства. Критической считается такая точка объема продаж, при которой предприятие имеет затраты, равные выручке от реализации всей продукции. В этой системе нет ни прибыли, ни убытков.

Анализ безубыточности производства определяет зависимости между объемом продаж, расходами и прибылью в течение короткого промежутка времени. Период, в течение которого по результатам анализа даются рекомендации, ограничен имеющимися в данное время производственными мощностями.

В международной практике используют три метода определения критической точки: уравнение, маржинальный доход, графическое изображение.

Метод уравнения основан на исчислении чистой прибыли по формуле:

Детализируя порядок расчет показателей формулы, ее можно представить в следующем виде:

Метод уравнения можно использовать при анализе влияния структурных сдвигов. Реализацию рассматривают как набор относительных долей продукции в общей сумме выручки от реализации. Если структура меняется, то объем выручки может достигать заданной величины, а прибыль может быть меньше. Влияние на прибыль будет зависеть от того, как произошло изменение ассортимента – в сторону низкорентабельной или высокорентабельной продукции.

Метод маржинального дохода – разновидность метода уравнения основывается на формуле:

![]()

![]() -

-

Тогда:

![]()

![]()

Маржинальный подход обеспечивает менеджера информацией о постоянных расходах; возмещаются ли они общей маржой или нет; о величине маржинального дохода от каждого вида продукции; о маржинальности каждого продукта.

Маржинальность продукта – это маржинальный доход, приходящийся на единицу продукции, выраженный в процентном отношении к выручке (цене).

Маржинальный доход, лежит в основе управленческих решений, связанных с пересмотром цен, изменением ассортимента выпускаемой продукции, установлением размера премий, стимулирующих реализацию продукции, проведения рекламной компании и других маркетинговых операций.

Графический метод выявляет теоретическую зависимость совокупного дохода от реализации, издержек и прибыли от объема производства на основе построения графиков экономической и бухгалтерской моделей безубыточности.

Экономическая модель поведения затрат объема производства и прибыли представляет, насколько и при каких условиях предприятие может реализовать возрастающее количество выпускаемой продукции. На ее основании можно определить положительное и отрицательное воздействие снижения цен на увеличение объема продажи, следовательно, на объем производства.

Экономическая модель в основном показывает поведение переменных издержек в ситуациях возрастания объема производства и его снижения. Экономисты различают два типа влияния: возрастающий эффект масштаба и отрицательный эффект масштаба.

Возрастающий эффект масштаба – переменные издержки на единицу продукции выше при низких уровнях производства и выравниваются при наиболее эффективном уровне производства.

Отрицательный эффект масштаба – переменные издержки на единицу продукции резко возрастают за пределами эффективного уровня производства вследствие дефицита ресурсов и кризисных ситуаций.

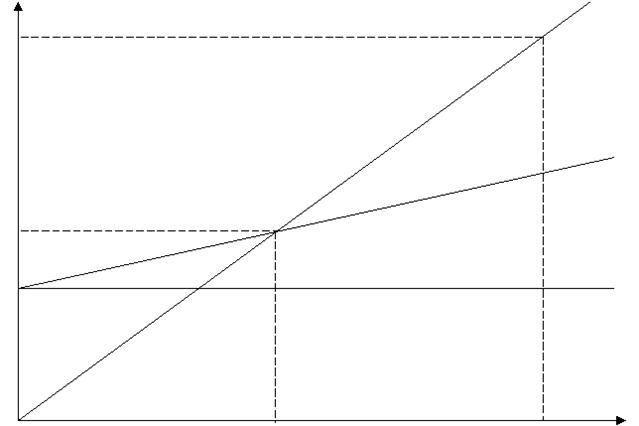

Бухгалтерская модель безубыточности – это график линейной зависимости совокупного дохода и совокупных издержек от изменения объема производства. основанием для анализа служит расчет точки безубыточности (критической точки). Зона прибыли и зона убытков распространяется направо и налево от критической точки (см. рис.).

На графике представлена одна точка безубыточности В и приемлемый диапазон объемов производства. При этом линия АК показывает постоянные затраты, AD – совокупные издержки, отрезок KD характеризует величину переменных затрат, OC – выручка от реализации продукции. Бухгалтерская модель показывает изменение совокупных издержек и доходов при уровне производства, который запланирован на будущее.

|

|

В реальных условиях поведение затрат зависит не только от физического объема производства. Взаимодействуют с ними цены на сырье, материалы, покупные полуфабрикаты, производительность труда, изменение технологии и законодательства, кризис экономики и т. д. Поэтому в анализе поведения прибыли, затрат и объема используются допущения, ограничивающие точность и надежность расчетов. К ним относятся:

совокупные затраты и выручка от реализации продукции жестко определены и являются линейными;

все затраты делятся на переменные и постоянные;

постоянные расходы остаются независимыми от объема в пределах исследуемого диапазона производства;

переменные расходы прямо пропорциональны объему в пределах исследуемого диапазона производства;

цена реализации продукции не меняется;

цена на материалы и услуги, используемые в производстве, не меняются;

отсутствуют структурные сдвиги;

объем производства равен объему реализации, или изменения начальных и конечных запасов нереализованной продукции незначительны.

Допущения постоянно пересматриваются, так как бизнес динамичен. Управленческий учет непрерывно готовит информацию о поведении затрат и периодически определяет точку перелома, т. е. критическую точку.

III. Заключение

Традиционное ведение бухгалтерского учета в условиях рыночной экономики неэкономично, нерационально и нерезультативно – вот основной вывод данной работы. В новых условиях резко возрастают требования к квалификации бухгалтеров. Повысить ее можно только при радикальном изменении системы обучения в высшей школе. Современный специалист в области бухгалтерского учета должен уметь анализировать хозяйственные ситуации, самостоятельно конструировать системы учета вообще и управленческого учета в частности, а также формировать правила и процедуры учета. Без хорошо организованной бухгалтерской службы невозможно обеспечить экономическую эффективность хозяйственной деятельности. Трудно принимать управленческие решения без информации о затратах и доходах, получаемых предприятием, т. е. без информации, подготавливаемой специальным направлением учета затрат и доходов, называемым управленческим учетом.

Свое начало управленческий учет берет в калькуляционной бухгалтерии, и до сих пор еще некоторые авторы, в том числе и авторы учебников, определяют управленческий учет как учет затрат и калькуляцию с акцентом на принятие управленческих решений. Однако в настоящее время получает распространение иное, более широкое понимание, согласно которому управленческий учет – это учет затрат и доходов, учет эффективности хозяйственной деятельности вообще и капиталовложений в частности, методы оптимизации и имитации хозяйственных процессов.

Возникновение управленческого учета связано с тем переломным моментом в развитии учета, когда на предприятиях по центрам ответственности стали планировать не только затраты, но и доходы, а затем распространили планирование по центрам ответственности на всю деятельность предприятия.

Раздел 2

Система учета затрат и калькулироания себестоимости продукции (работ, услуг). Система нормативного учета.

СОДЕРЖАНИЕ.

1. КЛАССИФИКАЦИЯ СИСТЕМ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО 29

2. Классификация систем учета затрат на производство и калькуляции продукции......................................................................................................................... 34

3. Характеристика системы позаказного учета затрат на производство и калькуляции................................................................................................................... 36

4. Характеристика попроцессного метода учета себестоимости 38

5. Концепция нормативных затрат................................................................ 40

5. 1. Что такое нормативные затраты?............................................................. 40

5. 2. Нормативные затраты и сметы................................................................... 40

5. 3. Историческая справка...................................................................................... 41

5. 4. Аналог системы «стандарт кост» в отечественной практике 42

5. 5. Зачем нужны нормативные затраты?..................................................... 44

5. 6. Кто использует нормативные затраты?................................................ 44

6. Нормативы и отклонения от них как средство совершенствования контроля............................................................................................................................ 44

7. Анализ отклонений от нормативных (стандартных) затрат в управленческом учете............................................................................................ 47

1. КЛАССИФИКАЦИЯ СИСТЕМ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО

Современные системы учета затрат можно классифицировать по двум основаниям: 1) по степени нормирования затрат и 2) по полноте отражения затрат. В первом случае различают фактические (актуальные), учетные (нормальные, обоснованные, стабильные) и нормативные (стандартные) системы. Системы, различающиеся степенью отражения затрат, подразделяются на полные (они фиксируют все затраты) и частичные (фиксируют только часть затрат). Одновременное использование названных двух оснований приводит к следующей классификации систем учета затрат (табл. 1.1).

Таблица 1.1

Системы учета затрат на производство

Системы учета затрат на производство

Степень затрат Отражение затрат | Фактические затраты | Нормативно-плановые затраты | |

Нормальные, обоснованные | Нормативные | ||

Полное | Учет фактических затрат | Учет нормальных (плановых) затрат | Учет нормативных полных затрат |

Частичное | Учет переменных затрат или учет покрытия затрат доходами | Учет нормативных переменных (предельных) затрат |

Табл. 1.1 содержит пять элементов: это названия различных систем учета затрат. Рассмотрим каждую из них.

Система учета полных фактических затрат, традиционно используемая в бухгалтерском учете, предусматривает всестороннее и точное отражение абсолютно всех затрат. Однако практически это оказывается невозможным. Например, амортизация начисляется по твердым ставкам, в то время как в действительности износ основных средств протекает сугубо «индивидуально». В рассматриваемой системе затраты группируют по трем направлениям: по элементам, по центрам ответственности и по готовым изделиям. Косвенные затраты распределяют по центрам ответственности и готовым изделиям по заранее выбранным базам и в соответствии с установленными коэффициентами. Это распределение не зависит от степени использования производственных мощностей; оно определяется объемом производства и его делением (всегда условным) на завершенное и незавершенное. Распределение косвенных затрат также условно, ибо, выбирая базу, мы предопределяем и результат распределения косвенных затрат. Двойное распределение приводит к фальсификации результатов производства, так как при этой системе доход от производства и реализации зависит не от производства как такового, не от рыночного спроса на изделие, а от того, какие данные зафиксированы в акте о величине незавершенного производства и какие манипуляции проделывались с распределительными коэффициентами. Этим обусловливаются ограниченность использования данной системы учета затрат, ее бесполезность для принятия управленческих решений и проведения контрольно-ревизионной работы.

Система учета нормальных затрат является развитием предыдущей. Ее отличительная особенность — применение так называемых нормальных цен (как правило, средних, но всегда твердых цен на материалы, энергию и услуги). Такие цены использует большинство предприятий, работающих в условиях внутрихозяйственного хозрасчета. При этой системе косвенные затраты не распределяются, а исчисляются по заранее установленным ставкам (коэффициентам), значения которых или соответствуют достигнутому в предыдущем году уровню затрат, или исчисляются на основании данных годового производственного плана и общей плановой суммы косвенных расходов.

Нормальные затраты рассчитываются на основании данных о среднегодовом использовании производственных мощностей предприятия. Именно среднегодовое использование производственных мощностей, по мысли создателей системы, является основополагающим при формировании себестоимости. Следующую особенность рассматриваемой системы можно расценить как ее недостаток — здесь не проводится различие между постоянными и переменными затратами. В сущности все затраты трактуются как косвенные. Между тем эта система учета имеет и весомые достоинства: 1) затраты связываются не с объемом производства, а со степенью использования производственных мощностей; 2) анализ отклонений фактических затрат от нормальных позволяет контролировать эффективность хозяйственного процесса; тем самым удается избежать необоснованных случайных колебаний себестоимости.

Система учета нормативных затрат основана на представлении администрации о том, какими должны быть производственные затраты. Для первых вариантов этой системы было характерно четкое деление затрат только на прямые и косвенные, деление затрат на постоянные и переменные не предусматривалось. Отклонения фактических затрат от нормативных оценивались как результат изменения цен, а также экономии или перерасхода сырья. При оценке отклонений, как правило, исчисление потерь от неиспользованных производственных мощностей не проводилось. Системы учета нормативных затрат организовывались прежде всего в целях технологического контроля. Современные варианты рассматриваемой системы имеют значительно более широкую сферу применения. Для фиксации прямых расходов применяют нормативы (стандарты), а для фиксации косвенных—сметы (бюджеты). Благодаря этому появилась возможность пересчитывать ожидаемые нормативные затраты на фактическое использование производственных мощностей. Кроме того, в современных вариантах системы учета нормативных затрат общие (косвенные) затраты четко подразделяются на постоянную и переменную части.

Чтобы в дальнейшем было легче воспринимать влияние различных факторов на образование отклонений фактических затрат от нормативных, введем следующие обозначения изменений, которые потребуются в анализе прямых и косвенных (общих, как постоянных, так и переменных) затрат: АР—цен, AQ—объема, AS— структуры, ЛВ — сметных ассигнований, АЕ — производительности труда, AC — использования производственных мощностей.

Процесс выявления отклонений фактических общих затрат от нормативных проследим при помощи рис. 1. 1.

Рис. 1.1. Графическое представление процесса выявления фактических затрат от нормативных.

где АК — фактические затраты;

АНАК — фактические часы работы X фактические затраты;

АНВК — бюджет общих расходов, пересчитанный на фактически затраченное время работы;

NHBK — бюджет общих расходов, в котором фактический объем производства выражен в нормативном времени работы (NH);

NHNR — нормативный взнос X NH (нормативный взнос для постоянных расходов рассчитывается как произведение суммы постоянных затрат и величины (коэффициента) нормативного использования производственной мощности.)

Как видно из представленной схемы, система учета нормативных затрат позволяет отражать степень использования ресурсов предприятия в процессе его хозяйственной деятельности, что в свою очередь облегчает принятие управленческих решений.

Система учета переменных затрат предполагает выявление неполной, усеченной себестоимости, т. е. себестоимости без косвенных (общих) затрат[1]. Эта система сформировалась в США в период великой депрессии (начало которой пришлось на 1928 г.), когда капиталистическое общество столкнулось с огромными трудностями, связанными со сбытом готовой продукции. Таким образом, создатели рассматриваемой системы учета затрат пришли к разделению затрат на переменные, которые приравнивались к прямым, и постоянные, отождествляемые с косвенными. Новая система учета затрат получила название direct costing, что означает калькулирование по прямым затратам. Суть этой системы сводится к следующему: только прямые затраты распределяются по готовым изделиям, косвенные же затраты целиком относятся на общие финансовые результаты того отчетного периода, в котором они возникли. Следовательно, если по каждому изделию из выручки от реализации (отпускной цены) вычесть переменные затраты по производству этого изделия, мы получим брутто-прибыль по каждому изделию. Совокупная брутто-прибыль по всем реализованным изделиям предназначена для покрытия общей суммы постоянных затрат. Это положение иллюстрирует рис. 1.2.

Рис. 1.2. Учет затрат в системе direct costing.

На рисунке выделены два этапа анализа затрат и результатов: на первом устанавливается связь прямых (переменных) затрат с готовой продукцией; на втором этапе — косвенные (постоянные) затраты сопоставляются с вкладом, полученным от реализации каждого вида изделий. Результат сопоставления — разность между доходами и затратами — отразит рентабельность производства и реализации различных видов продукции.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |