Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Внешняя политика Республики Казахстан после вступления в ВТО

Как известно, посткризисный период развития мировой экономики продолжает оставаться нестабильным, тенденции дисбаланса в производстве и потреблении сохраняют прежний восходящий тренд. Кризис затронул одновременно все страны мира и все сферы экономики, что свидетельствует об общей структурной деформации развития глобальной и региональной экономик. По оценке западных экспертов в глобальном контексте дальнейшее развитие экономики постсоветских стран зависит от глобальных процессов, к которым относятся факторы радикального изменения в соотношении размеров экономик и общего соотношения сил западных и незападных стран, демографического упадка старых индустриальных стран («глобального Севера») и резкого роста населения в развивающихся странах («глобального Юга»), усиление исламского экстремизма и международного терроризма. [1] Эти тенденции были озвучены на специальном семинаре, озвученном в Будапеште в 2004 году Национальным советом по разведке (НСР) США. Закономерность изменения очертания будущего развития становится очевидным на фоне кризисных явлений, глобального изменения климата, геополитических и геоэкономических процессов происходящих в современном мире.

Стратегически внешнеэкономическая и внешнеторговая политика Казахстана имеет достаточно четкие приоритеты обозначенные в программных документах долгосрочного развития до 2030 года, кроме того политика многосекторного сотрудничества позволяет сохранить устойчивую позицию и долгосрочные связи с мировыми экономическими державами, как США, Китай, Россия, Индия, Бразилия, другими странами развитых и развивающихся экономик. Выбранная модель экономического развития, а также форма государственного управления и регулирования экономикой способствовали трансформации всей системы плановой экономики в рыночную и оцениваются международными институтами как эффективная экономика. Важность решения по интеграции экономики Казахстана с Россией и Беларусь, подготовка к вступлению в члены Всемирной Торговой Организации, а также инициатива развития сотрудничества в направлении укрепления экономических и торговых отношений со странами Азии и Востока в общественном понимании не отрицается, однако существуют серьезные опасения по поводу геополитической трансформации Казахстана и его геоэкономического кода. Если оценивать состояние экономического потенциала стран СНГ, то Казахстан занимает особую нишу, ввиду выгодного географического положения и богатых природных запасов. За период суверенного развития Казахстан занял прочную позицию на мировых рынках поставки сырья и энергоресурсов, развивает коммуникационные возможности транзитной торговли. По данным статистической отчетности за 2010 год во внешнеторговом обороте Казахстана доля стран СНГ занимает 24,2%, остальные страны мира - 83,0%., в том числе по экспорту 13,4% и 89,6% соответственно. 78,9% экспорта минеральных продуктов и 76,0% топливно-энергетических товаров поставляется на мировые рынки, что, в конечном счете, определяет позицию Казахстана во внешнеторговых отношениях с мировыми державами. Привлекательность страны для иностранных инвестиций по-прежнему остается высокой. Иностранные инвестиции в экономику Казахстана на конец 2010 года составили более 139,3 млрд. долларов США.

В то же время, анализ и оценка уровня развития внутреннего рынка производства и услуг, а также степени конкурентоспособности различных сегментов рынка производства, труда и капитала позволяют констатировать, что для Казахстана важно сохранить самостоятельность национальной экономики путем реализации политики протекционизма и всесторонней защиты внутреннего рынка. Данная мера необходима как в целях обеспечения роста конкурентоспособности экономики, так и обеспечения безопасности развития страны.

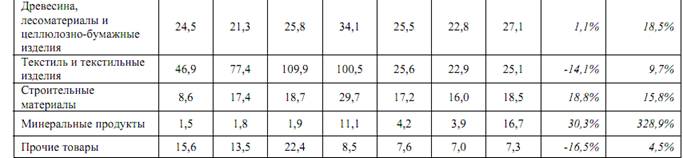

По инициативе создания Таможенного союза и дальнейшей интеграции в Единое экономическое пространство с Россией, Беларусь наряду с позитивными факторами, как увеличения рыночного пространства для стран членов - Таможенного союза, возможностью устранения барьеров по транзиту и оформлению грузов, что увеличивает объемы грузовых перевозок, а также обеспечивает доступ к инфраструктуре транспортных перевозок на пространстве Таможенного союза, существуют и проблемы. Это проблемы обеспечения недискриминационного доступа товаров на соседние рынки, добросовестной конкуренции, совершенства структуры товарообмена, решение проблем долговых обязательств и платежей, фискального регулирования и кредитования развития малого и среднего бизнеса, снижения издержек и инфляции, защиты права собственности, гармонизации норм трудового и социального права защиты населения и ряд других норм гражданско-правовых отношений и специального права. Следует отметить, что за период функционирования ТС преимущественные выгоды были получены предприятиями – экспортерами, а структура товарного рынка существенно не изменилась, несмотря на увеличение объемов импорта из стран СНГ, в частности России (43,3% в общем импорте). Кроме того, Россия активно использует меры протекционизма на рынке товаров и услуг, ограничивая доступ на внутренний рынок и защищая производителей собственных товаров. По экспортно-импортным операциям со странами СНГ в 2010 году в Казахстане сложилось положительное сальдо торгового баланса (35137,7 млн. долларов). Однако рынок Казахстана по-прежнему испытывает зависимость от импорта непродовольственных товаров, преимущественно восполняемый из стран дальнего зарубежья. По данным национального статистического агентства Республики Казахстан потребн6ость рынка в готовой верхней одежде более чем на 93% зависит от импорта, импорт автомобилей составляет - 90%, нижнего белья -77,0%, телевизоров -50%, тканей хлопчатобумажных – 37,5%, производства электроприборов - 45%. По ресурсам строительных материалов складывается аналогичная ситуация. Существует ряд продовольственных товаров, в ресурсах которых продолжает преобладать импорт: В экспорте продовольственных товаров преобладает вывоз муки (69,3% от общего объема ресурсов).

На начало текущего года индекс цен экспортных поставок в дальнее зарубежье, а составил 124,3% к соответствующему периоду прошлого года, импортных поступлений из стран дальнего зарубежья - 113,3%, из стран СНГ -114,9%. Причем значительный рост наблюдается по ценам на полуфабрикаты, потребительские товары и непродовольственные товары, поставляемые из стран СНГ. Политика переноса границ таможенного режима на внешние стороны существенным образом отразилось на росте цен товаров народного потребления и сырья. Индекс роста цен на импорт из дальнего зарубежья по сырью составил 110%, продовольственным товарам - 122,9, готовым товарам -116,0% (из стран СНГ -114,0%), инвестиционным товарам – 123,2% (из стран СНГ -117,0%), строительным товарам-120%, машины и оборудование – 119,0% (из стран СНГ – 117,0%). Как видно из анализа существенное влияние на рост цен произошло по группе товаров имеющих потребительский спрос и товарам относящимся к инвестиционным и поставляемые для внутреннего потребления предприятий и организаций, вследствие чего растут издержки обращения и потребления и цены конечной продукции. Проблема роста цен на комплектующие изделия – одна из главных тем эффективного развития рынка производства товаров и услуг. С созданием таможенного союза существенных изменений в структуре ввоза товаров не произошло, частично сократился объем поставок и реализации импортных товаров на внутреннем рынке. Реальное значение Таможенного союза как интеграционной структуры призванной решить региональные проблемы взаимной торговли и внешнеторговых отношений определяется способностью членов Союза создать взаимодополняющие высокотехнологичные сектора экономики и эффективно развивающиеся бизнес - структуры, а также развитием рынка профессионального менеджмента и трудовых ресурсов, способных реализовать стратегию модернизации общества. Безусловно, для стран СНГ важно придерживаться согласованной политики в принципах функционирования Таможенного союза, главным образом с целью координации действий по регулированию макроэкономических параметров развития экономики и валютной политики. В то же время, неоднородность структуры экономики стран членов ТС и низкая конкурентноспособность не позволяет в краткосрочном периоде решить проблему изменения географической структуры экспортно-импортных операций стран региона и обеспечить безопасность экономики.

Вступление Казахстана в ВТО и реализация основных принципов и правил ВТО позволит в режиме наибольшего благоприятствования в торговле на недискриминационной основе стимулировать рост объемов экспорта товаров на мировые рынки, обеспечить приток иностранных инвестиций в необходимых для модернизации экономики объемах, обеспечить развитие транспортно-коммуникационных сетей и инфраструктуры перевозок - как главной оставляющей потенциала роста внешнеторговых и внешнеэкономических отношений страны. Кроме того, вступление в ВТО позволит обеспечить потребности внутреннего товарного рынка в необходимом ассортименте и количестве, с соблюдением требований качества. Наиболее уязвимой позицией Казахстана при реализации инициативы интеграции в мирохозяйственные связи остается проблема неконкурентноспособности перерабатывающих отраслей, несоответствие продукции предприятий реального сектора экономики сертификатам международного качества. Особенную обеспокоенность вызывают агропромышленный сектор и финансовая и сектор страховых услуг.. Для аграрного сектора характерно отставание по уровню индустриализации и инфраструктурному развитию, а также высокие риски вклада инвестиций ввиду особенностей климатических условий по регионам Казахстана и низким потенциалом знаний технологий производства и переработки в большинстве случаев. Банковский сектор отличается крайней неустойчивостью и наличием долговых обязательств, что не привлекательно для инвесторов. Страховой сектор недостаточно развит для конкуренции в условиях открытого рынка.

В различных странах мира государственный протекционизм товаропроизводителей направлен на обеспечение развития внутреннего ранка и обеспечение безопасности экономики. Учитывая существующую потребность в защите секторов экономики относящихся к легкой, пищевой, сельскохозяйственной отраслей, считаем целесообразным до вступлении в ВТО принять меры по привлечению инвестиций для производства готовой продукции и полуфабрикатов, технологической и технической модернизации отрасли агропроизводства, оздоровление банковской сферы. Конечно, переходный период не решит всех проблем отраслевого развития, но в целом можно ожидать инвестиций в развитие отрасли экономики, включая сектор услуг. Основной проблемой все же остается низкий удельный вес экспортной продукции Казахстана в мировой торговле. Удельный вес экспортной продукции Казахстана в мировой торговле не превышает 0,39 %, России – 2,4%. Беларуси -0,16%. По статистике мирового экспорта Казахстан входит в число ведущих экспортеров топливно-энергетических ресурсов – доля 1,3%. железа и стали - доля 0,9%. Основные экспортные рынки нефти - Италия (26,1%), Нидерланды(12,9%), Китай (12,3%), Австрия (7,5%.).

Основными факторами, под действием которых происходило формирование казахстанской внешней торговли в 2009г-2010гг, были: повышение мировых цен на энергетические ресурсы на мировых рынках после их резкого обвала во второй половине 2008г. (рост мировых цен на нефть с 40 долл./баррель в декабре 2008г. до 70 долл./баррель в августе 2009г. стал возможен благодаря сокращению добычи нефти странами ОПЕК, дальнейшему расширению спроса на нефть со стороны Индии и Китая, реализации антикризисных программ, обесценения доллара США); нестабильность межстрановых финансовых потоков, связанных с кризисом на крупнейших мировых фондовых площадках; повторный рост цен на продовольственные товары. Все эти факторы оказали различное по своей силе воздействие на динамику внешнеторговых потоков Казахстана.

На протяжении 2009г. наблюдалось значительное сокращение стоимостных объемов экспорта и импорта. В 2009 году экспорт сократился на 39,3%, по отношению к 2008г., тогда как снижение импорта составило 24,9%. По данным статистической отчетности 2010 года внешнеторговый оборот Казахстана возрос на 124,3%, в том числе экспорт на 137,1%, импорт на 104,8. Внешнеторговый оборот Казахстана в 2010 году составил 73,2 млрд. долл. США, в том числе экспорт - 51,0 млрд. долл. США (возрос на 35,7%), импорт -22,1 млрд. долл. США (снизился на 12,7%). Экспорт нефти и газового конденсата составил 73,2 млрд., в стоимостном выражении -32,7 млрд. долл. США (рост в 1,4 раза).

Структура казахстанского экспорта последних лет ( годы) свидетельствует о том, что Казахстан экспортирует преимущественно сырьевой товар. Доля обработанных товаров за рассматриваемый период сократилась на 0,3 процентных пункта, в то время как доля сырьевых товаров увеличилась на эти же 0,3 процентных пункта.

Факт увеличения сырьевого экспорта связан, прежде всего, с ростом цен на энергоресурсы в рассматриваемый период, поскольку поставки нефти составляют львиную долю казахстанского экспорта. Этому также способствовала проводимая таможенно-тарифная политика. В частности, вначале 2009г. была отменена экспортная таможенная пошлина на сырую нефть. Номенклатура казахстанского импорта разнообразна. В отличие от экспорта в нем традиционно превалируют высокотехнологичные товары. Зачастую, из страны вывозится продукция сырьевого назначения, которая за рубежом перерабатывается и в качестве товаров с высокой добавленной стоимостью возвращается на казахстанский рынок, конкурируя с продукцией отечественного производства.

Структура казахстанского экспорта по укрупненным группам товаров

(удельный вес в общем объеме экспорта) за гг.

Таблица№1

| 2005г. | 2006 год | 2007 год | 2008 год | 2009 год | 2010 год |

Минеральные продукты | 73,8% | 71,93% | 69,7% | 73,0% | 74% | 78,9% |

Металлы и изделия из них | 15,9% | 16,1% | 17,1% | 15,2% | 12,7% | 12,0 |

Продукция химической и связанной с ней отраслей промышленности | 3,3% | 4,2% | 3,95% | 3,5% | 5,3% | 4,2% |

Продукты животного и растительного происхождения | 2,4% | 2,8% | 4,3% | 4,2% | 3,8% | 1,8% |

Прочие товары | 1,5% | 1,8% | 1,6% | 1,2% | 2,2% | 2,4% |

Машины, оборудование, транспортные средства | 1,3% | 1,8% | 2,0% | 1,8% | 0,9% | 0,4% |

Кожевенное сырье, пушнина и изделия из них | 0,9% | 0,6% | 0,7% | 0,6% | 0,7% | 0,1% |

Текстиль т текстильные изделия | 0,8% | 0,7% | 0,6% | 0,3% | 0,3% | 0,1% |

Древесина, лесоматериалы и целлюлозно-бумажные материалы | 0,1% | 0,06% | 0,05% | 0,05% | 0,06% | 0,0% |

Строительные материалы | 0,03% | 0,05% | 0,04% | 0,04% | 0,04% | 0,0% |

Обувь, головные изделия и галантерейные товары | 0,02% | 0,01% | 0,0% | 0,0% | 0,01% | 0,0% |

Итого | 100,0% | 100,0% | 100,0% | 100,0% | 100,0% | 100,0% |

В товарной структуре экспорта товаров с высокой добавленной стоимостью в 2010 году увеличилась доля готовых продовольственных товаров (40%), продукции нефтехимическая

промышленность" href="/text/category/himicheskaya_i_neftehimicheskaya_promishlennostmz/" rel="bookmark">химической промышленности, включая фармацевтику (20%), металлов и изделий из них (17%). В предыдущие годы высокие мировые цены на зерно привели к увеличению экспорта не только пшеницы, но и муки. Казахстан является крупнейшим поставщиком муки на мировой рынок (17,3% мирового рынка в гг., согласно данным Всемирного совета по зерну). Физические объемы поставок казахстанской муки на внешние рынки в 2009г. увеличились и достигли 2,2 млн. тонн, что выдвинуло Казахстан на первое место в мире по экспорту муки. Если доля Казахстана в мировом экспорте муки в 2007 году составляла около 15%, в 2009 году – свыше 18% (данные Минсельхоза РК). Основными потребителями экспортируемой казахстанской муки являются Узбекистан, Таджикистан, Кыргызстан и Афганистан. В структуре экспорта по товарной группе «продукты животного и растительного происхождения, готовые продовольственные товары» увеличился рост экспорта продовольственных товаров и сельскохозяйственного сырья: в 3,9 раза масла растительного (покупатели – Узбекистан, Кыргызстан, Таджикистан), в 2,2 раза - шоколадных изделий (покупатели – Кыргызстан, Россия, Таджикистан, Туркменистан, Германия, Азербайджан), в 1,8 раза - хлопкового линта (основной покупатель – Китай, его доля выросла в 2,2 раза, а также Латвия), в 1,2 раза – филе рыбного, свежего (основные покупатели филе рыбного – Германия, Литва, Сейшельские о-ва, Дания, Нидерланды). Ниже приведены данные Комитета Таможенного контроля Минфина Республики Казахстан по экспорту, в том числе товаров с высокой добавленной стоимостью.

Доля экспорта между странами Таможенного союза оценивается почти в 40 млрд. долларов, доля союза в мировом экспорте – более 3%.

Объем мировой торговли вырос в 2010 году на 14,5%, в 2011 году прогноз роста -6,5%. Доля развивающихся стран в мировой торговле 2010 года достигла 45%. Увеличению доли развивающихся стран и стран и СНГ способствовали высокие цены на сырьевые товары и чрезвычайный рост торговли в развивающихся странах. В товарной структуре экспорта импорта мировой экономики существенных изменений не произошло. Вместе с тем, общий тренд снижения объемов поставок по регионам и странам позволяет констатировать о целесообразности структуризации товарного рынка в пользу высокотехнологичных производств и продукции с высокой добавленной стоимостью. Предстоит серьезное осмысление региональных принципов развития торговых рынков, с учетом потенциала регионов, страновой специализщации, кооперации и интеграции товарных рынков, с учетом перспективы в мировом разделении труда и тенденций развития глобальных рынков.

Существуют различные доводы о плюсах и минусах вступления Казахстана в ВТО. Минусы главным образом связанны с проблемами диверсификации экономики и структурными преобразованиями, которые проводятся согласно принятой Программы индустриально-инновационного развития и Стратегией развития до 2020 года. Переходный период позволяет использовать протекционистстик меры защиты тех секторов экономики, которые в наибольшей степени подвержены влиянию мировой конкуренции. Однако в достаточной степени политика интеграции в мирохозяйственные отношения не обоснована, к тому же нет достаточных инвестиционных ресурсов для обеспечения структурных изменений в товарной номенклатуре производства. Тем не менее, конкурентоспособность казахстанских производителей не может развиваться без активной стимуляции их роста и продвижения на мировые рынки и участия в мировом разделении труда. Для Казахстана большое значение имеет условие ведения торговли на недискриминационной основе, что позволяют условия ВТО. Появляются преимущества в области лицензирования, экспорта, стандартов, применения антидемпинговых и компенсационных пошлин, рациональном и эффективном использовании ресурсов, повышении качества жизни населения на основе модернизации всей экономики. Кроме того прозрачность ведения бизнеса и возможности оздоровления финансовых институтов позволять расширить сферу вложения инвестиций, как иностранных, так и внутренних инвесторов.

Ежегодный экономический эффект вступления России в ВТО оценивается в размере 20 млрд. долларов, а Евросоюзу – до 45 млрд. долларов в год. Для Казахстана вступление в ВТО означает расширение сферы влияния многосторонней торговли, экономический эффект оценивается возможностью расширения границ рынка для продвижения товаров и услуг, ростом ВВП уже к 2020 году не мене, чем на 30%, доли малого и среднего бизнеса на 40%. Вступление в ВТО окажется довольно болезненным для слабых секторов экономики, неизбежны социально-экономические последствия. Чтобы предотвратить снижение качества жизни главное внимание должно быть сконцентрировано на социальной модернизации - через повышение индекса человеческого развития. Политика повышения качества образования и подготовки высококвалифицированных кадров является основой роста экономики. Такой политики придерживаются практически все мировые державы, поскольку только индикатор конкурентоспособности определяет будущее страны и нации.

Из сборника «Материалы круглого стола «Внешнеполитические перспективы и новые концепты международной стратегии Казахстана»»

Джангабаева Куралай, руководитель Центра Мировой Экономики ИМЭП

[1] Россия и постсоветское пространство в 2020 году: прогнозы американских аналитиков.