Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

главление

Введение. 3

Глава 1.Кредитная роль государства. 4

1.1. Кредитная система. 4

1.2. Кредитная система Российской Федерации. 12

Глава 2. Создание денег в государстве. 21

2.1. Роль банков в создание денег. 21

2.2. Роль государства в создании денег. 27

Глава 3. Аналитическая глава. 29

3.1. Модель создания денег. 29

3.2. Процесс создания денег. 30

Заключение. 35

Список использованной литературы.. 36

Введение

В развитии любого государства значительное место занимает кредитная система, которая во многом определяет развитие экономики, рост потенциальных возможностей государства и рост благосостояния его населения. Вместе с этим само государство должно оказывать влияние на развитие кредитной системы, на ее формирование, деятельность и соответственно размещению на территорию государств. Эффективность кредитной системы во многом зависит не только от ее структуры функции, но и размещения банков по территории государства.

В современной рыночной экономике часто возникает противоречие, которое выражается в следующем. У ряда фирм, компаний, индивидуальных предпринимателей и просто населения возникает проблема в получении денежных средств для осуществления своей деятельности или удовлетворения потребностей. Это выражается в следующем: расширение производства, закуп оборудования, технологий, приобретение жилых помещений, автомобилей и др. А у других же предпринимателей, компаний фирм, в тоже время имеются в достаточном количестве свободные средства, в виде амортизационных отчислений, временно свободных денежных средств и т. п. Это возникшее противоречие устраняет кредитная система.

Кредитная система - совокупность кредитно-финансовых организаций, учреждений, создающих, аккумулирующих и предоставляющих денежные средства на условиях платности, срочности и возвратности. Кредитная система представляет собой совокупность кредитных отношений и институтов, организующих эти отношения.

Целью курсовой работы является изучение особенностей и проблем, роли банков в создание денег и кредитной роли государства

Реализация поставленной цели предполагает решение следующих задач: структура и механизм функционирования государства и банков в рыночной экономике, а также анализ тенденций развития современной кредитной и банковской системы России.

Глава 1.Кредитная роль государства

1.1. Кредитная система

Кредитная система представляет функциональную подсистему рыночного хозяйства, комплекс валютно-финансовых учреждений, способных регулировать экономику посредством изменения количества находящихся в обращении денег.

Формируя капиталы и их перемещение между сферами национального хозяйства, кредитная система оказывает значительное влияние на структуру совокупного спроса и совокупного предложения, т. е на главные составляющие макроэкономического равновесия.[1]

Структура кредитной системы - совокупность финансовых институтов и кредитных рынков, через которые реализуется движение денежных средств, осуществляются кредитные и иные финансовые операции.

Основную роль в кредитной системе играют банки - специальные экономические институты, образующие основную группу кредитных учреждений и реализующие функции аккумуляции денежных средств, предоставление кредитов, выпуска ценных бумаг и т. д. Однако не только банки формируют кредитные рынки. Значительное влияние на состояние кредитной системы оказывают различные финансовые фонды, финансово-инвестиционные компании, государство как заемщик и кредитор и т. д.

Важным элементов кредитной системы являются коммерческие банки, которые выступают основным опосредующим звеном платежей в масштабе национального хозяйства. Операции коммерческих банков делятся на две группы: пассивные (привлечение денежных средств - прием депозитов, продажа акций, облигаций и других ценных бумаг) и активные (размещение денежных ресурсов - предоставление кредитов, покупка акций, облигаций и других ценных бумаг).

Определенную долю ресурсов коммерческого банка составляют собственные средства, представленная акционерным и резервным капиталом, а также нераспределенной прибылью, составляющей около 10% ресурсов банка.

Коммерческие банки осуществляют услуги, имеющие важное значение для развития национального хозяйства. Наиболее важные из них:

1. прямое кредитование - выдача ссуды на условиях возвратности, платности, срочности;

2. банковские инвестиции - приобретение акций и облигаций;

3. лизинг - опосредованная банком аренда различных видов имущества, оборудования;

4. факторинг - инкассирование дебиторской задолженности клиента с выплатой суммы счетов немедленно или по мере погашения задолженности;

5. трастовые операции - операции по управлению капиталами клиентов.

Кредитные операции в экономике могут осуществляться самыми разнообразными учреждениями. Однако основными по масштабам операций и значимости обслуживания хозяйственного оборота являются банки. Тем не менее всегда выделяют две основные подсистемы организации кредитных отношений, функционирующих в рамках банковских учреждений (институтов) и в рамках небанковских (околобанковских, квазибанковских) учреждений (институтов). В соответствии с такой организацией кредитных отношений формируются два основных звена кредитной системы: банковские учреждения, формирующие банковскую систему, и парабанковские учреждения, формирующие парабанковскую систему.

Первая представлена банками и иными учреждениями банковского типа (учетные дома), вторая - специализированными кредитно-финансовыми и почтово-сберегательными институтами.

Основой кредитной системы является банковская система, которая несет основную нагрузку по кредитно-финансовому обслуживанию всего хозяйственного оборота.

Банковская система государства - это совокупность различных финансово-кредитных институтов в стране в их взаимосвязи, действующая в рамках общего денежно-кредитного механизма в определенный исторический период. Банковская система - ключевое звено кредитной системы, концентрирующее основную массу кредитных и финансовых операций.[2]

Основной целью банковской системы является обслуживание оборота капитала в процессе производства и обращения товаров. Банковская система является главным звеном кредитной системы государства, так как на нее падает нагрузка по кредитно-финансовому обслуживанию хозяйственного оборота страны.

Основные задачи банковской системы:

- обеспечение эффективного и бесперебойного функционирования системы расчетов в народном хозяйстве;

- аккумуляция временно свободных ресурсов в стране;

- кредитование производства, обращения товаров и потребностей физических лиц.

Классические банковские операции - привлечение средств на расчетные (текущие) счета и в срочные вклады; предоставление кредитов; осуществление расчетов.

Существует два основных типа построения банковской системы:

- одноуровневая;

- двухуровневая.

В рамках одноуровневой банковской системы все финансово-кредитные институты, включая Центральный банк (ЦБ), находятся на одной иерархической ступени, выполняя аналогичные функции по кредитно-расчетному обслуживанию клиентуры. Подобные принципы построения характерны в основном как для стран со слаборазвитыми экономическими структурами, так и для стран с тоталитарными и административно-командными режимами управления.

Двухуровневая банковская система основывается на построении взаимоотношений между банками в двух плоскостях - по горизонтали и по вертикали.

- Центральный банк

- Коммерческие банки

По вертикали - отношения подчинения между Центральным банком страны как руководящим, управляющим центром и низовыми звеньями, являющимися универсальными и специализированными коммерческими банками.

По горизонтали - отношения равноправного партнерства между различными низовыми звеньями, коммерческими банками.

При этом происходит разделение административных функций и операционных функций, связанных с обслуживанием народного хозяйства. В соответствии с Федеральным законом «О банках и банковской деятельности» банковская система России представляет собой двухуровневую систему, состоящую из Центрального Банка Российской Федерации, коммерческих банков, включая их филиалы, а также других кредитных учреждений.

Коммерческий банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности, следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

В нашей стране в зависимости от способа формирования уставного капитала выделяют две основные группы коммерческих банков: акционерные и паевые.

Небанковская кредитная организация - кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные банковским законодательством.

Парабанковская система образована специализированными кредитно-финансовыми и почтово-сберегательными институтами, ориентированными на выполнение круга финансовых услуг или обслуживание определенного типа клиентуры (ломбарды, страховые и инвестиционные компании, лизинговые, факторинговые фирмы, негосударственные пенсионные фонды, клиринговые фонды).

Специализированные кредитно-финансовые институты (СКФИ), или парабанковские учреждения, отличает ориентация либо на обслуживание определенных типов клиентуры, либо осуществление определенных видов услуг.

Особой разновидностью СКФИ являются почтово-сберегательные учреждения, формирующие почтово-сберегательную систему. Одним из старейших элементов этой системы являются почтово-сберегательные банки, которые возникли как государственные учреждения по привлечению средств мелких вкладчиков. Почтово-сберегательные учреждения через почтовые отделения аккумулируют вклады населения, осуществляют прием и выдачу средств.

Современная кредитная система -- это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала.

Через кредитную систему реализуются сущность и функции кредита. Кредит есть движение ссудного капитала, т. е. денежного капитала, который отдается в ссуду на условиях возвратности за определенный процент.

Кредит выполняет следующие функции:

- аккумуляцию и мобилизацию денежного капитала;

- перераспределение денежного капитала;

- экономию издержек;

- ускорение концентрации и централизации капитала;

На рынке реализуются две основные формы кредита: коммерческий и банковский. Они отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента и сферой функционирования.

Коммерческий кредит предоставляется одним функционирующим предприятием другому в виде продажи товаров с отсрочкой платежа. Орудием такого кредита является вексель, оплачиваемый через коммерческий банк. Как правило, объектом коммерческого кредита выступает товарный капитал, который обслуживает кругооборот промышленного капитала, движение товаров из сферы производства в сферу потребления. Особенность коммерческого кредита состоит в том, что ссудный капитал здесь сливается с промышленным. Главная цель такого кредита -- ускорить процесс реализации товаров и заключенной в них прибыли. Процент по коммерческому кредиту, входящий в цену товара и сумму векселя, обычно ниже, чем по банковскому кредиту. Размеры коммерческого кредита ограничиваются величиной резервных капиталов, которыми располагают промышленные и торговые компании.

Банковский кредит предоставляется банками и другими кредитно-финансовыми институтами юридическим лицам

(промышленным, транспортным, торговым компаниям), населению, государству, иностранным клиентам в виде денежных ссуд.

Банковский кредит превышает границы коммерческого по направлению, срокам, размерам. Он имеет более широкую сферу применения. Значительная замена коммерческого векселя банковским делает этот кредит более эластичным, расширяет его масштабы, повышает обеспеченность. Различна также динамика банковского и коммерческого кредитов. Так, объем коммерческого кредита зависит от роста и спада производства и товарооборота. Спрос на банковский кредит в основном определяется состоянием долгов в различных секторах экономики. Однако он также подвержен циклическим колебаниям экономики. Банковский кредит носит двойственный характер: он может выступать как ссуда капитала для функционирующих предприятий, компаний либо в виде ссуды денег, т. е. как платежное средство при уплате долгов.

По мере развития и расширения кредитной системы увеличиваются темпы роста банковского кредита. В настоящее время существует несколько форм банковского кредита.

Потребительский кредит, как правило, предоставляется торговыми компаниями, банками и специализированными кредитно-финансовыми институтами для приобретения населением товаров и услуг с рассрочкой платежа. Обычно с помощью такого кредита реализуются товары* длительного пользования (автомобили, холодильники, мебель, бытовая техника). Срок кредита составляет 3 года, процент[3]

Ипотечный кредит выдается на приобретение либо строительство жилья, на покупку земли. Предоставляют его банки (кроме инвестиционных) и специализированные кредитно-финансовые институты. Кредит выдается также в рассрочку.

Государственный кредит следует разделять на собственно государственный кредит и государственный долг. В первом случае кредитные институты государства (банки и другие кредитно-финансовые институты) кредитуют различные секторы экономики. Во втором случае государство заимствует денежные средства у банков и других кредитно-финансовых институтов на рынке капиталов для финансирования бюджетного дефицита и государственного долга. При этом, кроме кредитных институтов, государственные облигации покупают население, юридические лица, т. е. различные предприятия и компании.

Международный кредит носит как частный, так и государственный характер, отражая движение ссудного капитала в сфере международных экономических и валютно-финансовых отношений.

Ростовщический кредит сохраняется как анахронизм в ряде развивающихся стран, где слабо развита кредитная система. Обычно такой кредит выдают индивидуальные лица, меняльные конторы, некоторые банки. Особенность этого кредита -- чрезвычайно высокие проценты (30-200% и выше).

Современная кредитная система включает два основных понятия: совокупность кредитно-расчетных и платежных отношений, которые базируются на определенных, конкретных формах и методах кредитования; совокупность функционирующих кредитно-финансовых институтов (банков, страховых компаний и др.). Первое понятие, как правило, связано с движением ссудного капитала в виде различных форм кредита. Второе означает, что кредитная система через свои многочисленные инсппугы аккумулирует свободные денежные средства и направляет их предприятиям, населению, правительству.

Кредитная система функционирует через кредитный механизм. Он представляет собой, во-первых, систему связей по аккумуляции и мобилизации денежного капитала между кредитными институтами и различными секторами экономики, во-вторых, отношения, связанные с перераспределением денежного капитала между самими кредитными институтами в рамках действующего рынка капитала, в-третьих, отношения между кредитными институтами и иностранными клиентами.

Кредитный механизм включает также все аспекты ссудной, инвестиционной, учредительской, посреднической, консультативной, аккумуляционной, перераспределительной деятельности кредитной системы .

Кредит занимает важное место в разрешении проблемы реализации товаров и услуг на рынке. Большой рост потребительского и жилищно-ипотечного кредитования населения в значительной мере расширил рынок для потребительских товаров длительного пользования и сыграл заметную роль в быстром развитии соответствующих отраслей промышленности и строительства. Их наиболее острые формы -- натиск вкладчиков на банки, массовое востребование ссуд, банкротства банков -- до указанного времени фактически отсутствовали. Это объяснялось многими глубокими изменениями в экономике, в частности, увеличением эластичности кредитно-денежной системы в условиях отсутствия золотого стандарта, изменениями в структуре кредитных учреждений и рынка ссудных капиталов, государственно-монополистическим регулированием.

Кредитно-финансовые учреждения осуществляют свои функции в экономике по трем основным направлениям:

- предоставление ссудного капитала промышленности и государству;

- аккумуляция свободного денежного капитала и денежных сбережений населения;

- владение фиктивным капиталом. Широкая сеть специализированных кредитно-финансовых учреждений позволила собрать свободные денежные капиталы и сбережения и предоставить их в распоряжение торгово-промышленных корпораций и государства. Таким образом, развитие кредитной системы явилось одной из важнейших предпосылок обеспечения относительно высокой нормы накопления капитала, что способствовало росту производства и реализации научно-технической революции.

1.2. Кредитная система Российской Федерации

Современная кредитная система - это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала. Через кредитную систему реализуются сущность и функции кредита.

В настоящее время структура кредитной системы РФ состоит из трех ярусов:[4]

1) Центральный банк;

2) банковская система:

- коммерческие банки;

3) специализированные небанковские кредитно-финансовые институты:

- финансово-строительные компании и прочие.

Новая структура кредитной системы стала в большей степени отражать потребности рыночной экономики и все больше приспосабливается к процессу новых экономических реформ.

Основные функции сложившейся кредитной системы:

1. денежно-хозяйственная функция, осуществляемая кредитными институтами (банками). Реализация этой функции состоит в работе с деньгами вкладчиков, предоставлении кредитов, обеспечении информации и консультировании;

2. регулирующая функция, осуществляемая Центральным банком РФ, ведомствами по надзору. Реализация этой функции состоит в проведении операций на «открытом рынке», в определении учетной ставки, варьировании нормы резервов;

3. регламентирующая функция, осуществляется Центральным банком РФ, Министерством финансов РФ. Реализация этой функции направлена на соблюдение правил «игры», т. е. законодательно-правовой базы функционирования банковской системы, обеспечение достоверной информации о деятельности банков.

Центральный банк Российской Федерации (Банк России) -- верхний уровень двухуровневой банковской системы в Российской Федерации, которая состоит из Банка России и коммерческих банков (и других кредитных организаций). Банк России контролирует деятельность кредитных организаций, выдаёт и отзывает у них лицензии на осуществление банковских операций, а уже кредитные организации работают с прочими юридическими и физическими лицами.

Центральный банк РФ независим от распорядительных и исполнительных органов государственной власти. Он может быть распущен и ликвидирован только специальным законодательным актом. Банк России экономически самостоятелен, то есть осуществляет свои расходы за счет собственных доходов. Однако, Банк России в проведении кредитно-денежной политики не руководствуется стремлением к прибыли, а проводит политику улучшения состояния экономики в целом.

Банк России является "банком банков", он предоставляет кредиты и принимает вклады только от депозитных учреждений

. Он имеет право выпускать в обращение денежные знаки, которые, тем самым, образуют предложение бумажных денег. Такую функцию другие банки в РФ не имеет.

Банк России возглавляется Председателем Банка и имеет свой Устав. Председатель назначается сроком на 5 лет.

Управление Банком России осуществляется на коллективной основе Советом Директоров Банка. Банк России имеет большое количество своих отделений по всей стран

Банк России осуществляет свои функции в соответствии с Конституцией Российской Федерации и Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и иными федеральными законами. Согласно статье 75 Конституции Российской Федерации, основной функцией Банка России является защита и обеспечение устойчивости рубля, а денежная эмиссия осуществляется исключительно Банком России. В соответствии со статьёй 4 Федерального закона «О Центральном банке Российской Федерации (Банке России)», Банк России выполняет следующие функции:

- во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую денежно-кредитную политику;

- монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

- является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

- устанавливает правила осуществления расчетов в Российской Федерации;

- устанавливает правила проведения банковских операций;

- осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами, посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов;

- осуществляет эффективное управление золотовалютными резервами Банка России;

- принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

- осуществляет надзор за деятельностью кредитных организаций и банковских групп;

- регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

- осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России;

- организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации;

- определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами;

- устанавливает правила бухгалтерского учета и отчетности для банковской системы Российской Федерации;

- устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

- принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации;

- устанавливает порядок и условия осуществления валютными биржами деятельности по организации проведения операций по покупке и продаже иностранной валюты, осуществляет выдачу, приостановление и отзыв разрешений валютным биржам на организацию проведения операций по покупке и продаже иностранной валюты. (Функции по выдаче, приостановлению и отзыву разрешений валютным биржам на организацию проведения операций по покупке и продаже иностранной валюты Банк России будет выполнять со дня вступления в силу федерального закона о внесении соответствующих изменений в Федеральный закон "О лицензировании отдельных видов деятельности");

- проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений, публикует соответствующие материалы и статистические данные;

- осуществляет иные функции в соответствии с федеральными законами.

Основными целями деятельности Банка России являются: защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам; развитие и укрепление банковской системы Российской Федерации; обеспечение эффективного и бесперебойного функционирования системы расчетов.

Основными задачами ЦБР являются регулирование денежного обращения, проведение единой денежно -- кредитной политики, защита интересов вкладчиков, банков, надзор за деятельностью коммерческих банков и других кредитных учреждений, осуществление операций по внешнеэкономической деятельности.[5]

Таким образом, Банк России по своей сути эквивалентен центральным эмиссионным банкам других стран. В качестве своей основной функции, Банк России формирует и претворяет в жизнь кредитно-денежную политику государства. Спектр деятельности Банка России весьма широк: от действия в качестве агента государства и управления банковскими холдинг-компаниями до обеспечения необходимого количества денег.

Проблемы развития кредитной системы России.

В ближайшем десятилетии в России должны быть обеспечены высокие темпы экономического роста, которые позволят значительно повысить уровень жизни населения. Низкая инфляция является основой для обеспечения устойчивости рубля, формирования позитивных ожиданий экономических агентов, снижения рисков и, соответственно, принятия обоснованных решений относительно сбережений, инвестиций и потребительских расходов. Поэтому кредитная политика, направленная на устойчивое снижение инфляции, вносит существенный вклад в усиление потенциала экономического роста и модернизацию структуры экономики. Таким образом следует остановиться на некоторых проблемах денежно-кредитной политики по подробней. Итак:

1. В настоящее время Россия как страна с открытой и недостаточно диверсифицированной экономикой, в высокой степени зависящая от внешней экономической и финансовой конъюнктуры, не имеет возможности перейти к режиму свободно плавающего валютного курса рубля. По каналам текущего счета платежного баланса предложение иностранной валюты устойчиво превышает спрос. Счет операций с капиталом и финансовыми инструментами

нестабилен как по объемам, так и по направленности финансовых потоков. В таких условиях, как показывает практика многих стран, необходимо использование режима управляемого плавающего валютного курса, прежде всего в целях исключения резких колебаний обменного курса национальной валюты.

2. В настоящее время российская экономика в условиях трансграничных потоков капитала в значительной мере реагирует на изменения зарубежных процентных ставок. В связи с этим Банк России вынужден при проведении процентной и валютной политики учитывать разницу между процентными ставками внутри страны и за рубежом. В условиях, когда денежное предложение формируется в основном через приобретение Банком России иностранной валюты на валютном рынке, роль процентной ставки в качестве активного инструмента кредитной политики является ограниченной. Тем не менее, в настоящее время формируются условия для повышения роли процентной ставки при проведении кредитной политики. В предстоящий период в условиях функционирования Стабилизационного фонда Российской Федерации, обеспечивающего кроме долгосрочной стабильности государственного бюджета стерилизацию избыточной ликвидности в экономике, Банк России будет по мере необходимости расширять объемы рефинансирования кредитных организаций.

3. В последние годы наблюдается ослабление краткосрочной взаимосвязи между денежными агрегатами и индексом потребительских цен. Поэтому границы прироста денежной массы не являются жестко заданными и отклонения динамики денежной массы от расчетной траектории не предполагают немедленной корректировки политики Банка России. Тем не менее, характеристики денежной массы остаются важным ориентиром для оценки как текущих монетарных условий, так и инфляционных ожиданий и определения среднесрочного тренда инфляции. Такой подход реализуется через составление денежной программы Банка России и последующий мониторинг ее показателей.

4. Зависимость российской экономики от внешнеэкономической конъюнктуры и продолжение структурных преобразований в экономике делают необходимой поддержку кредитной политики Банка России действиями Правительства Российской Федерации в области бюджетной, налоговой, тарифной, структурной и социальной политики. В связи с этим меры по формированию Стабилизационного фонда Российской Федерации, ограничению роста регулируемых цен, тарифному и нетарифному регулированию внешнеэкономической сферы, осуществляемые Правительством Российской Федерации, являются важной частью антиинфляционной политики в России.

В то же время процесс становления кредитной системы выявил определенные проблемы и недостатки во всех ее структурных звеньях. К основным можно отнести следующие:

- продолжают существовать мелкие коммерческие банки, которые из-за слабой финансовой базы не могут справиться с потребностями клиентов;

- главная проблема ипотечной системы в России заключается в неразвитости рынка жилья и несоответствии цен на жилье среднему уровню доходов населения;

- отсутствие реальных условий для развития рынка корпоративных ценных бумаг в качестве основы для функционирования инвестиционных банков;

- отсутствие реальной законодательной базы для регламентации рынка специализированных небанковских институтов.

Все эти проблемы существенным образом тормозят развитие кредитной системы России в ее скорейшем приближении к состоянию кредитных систем промышленно развитых стран.

Перспективы развития кредитной системы России

Исключительное значение для успешного развития российской кредитной системы имеет налаживание адекватного потребностям экономического роста взаимодействия банков с реальным сектором.

Коммерческие банки, с одной стороны, заинтересованы в кредитовании реального сектора. Это классическая банковская операция с хорошо изученными рисками. Но с другой стороны здесь есть две существенные проблемы, связанные с недостаточной защищенностью банков в отношениях кредитор -- заемщик и краткосрочностью пассивов. Банки не могут расширять кредитование, потому что государство не обеспечивает защиту их интересов в случае возникновения проблем с возвращением ссуд.

Еще более сложной проблемой является активизация инвестиционной деятельности банков. Пока в экономике сохраняются денежные суррогаты, бартер, неплатежи, банковская система не может активно осуществлять инвестиционную деятельность. В стране еще не созрели условия для долгосрочных накоплений и ни один коммерческий банк не пойдет на риски длительных инвестиций без государственных гарантий.

По всей видимости, структура отечественной кредитной системы в части преобладания в ней банковских учреждений не претерпит изменений.

В рамках принятия стратегических решений на настоящий момент Правительство и Банк России не предложили ничего принципиально нового, что могло бы как-то существенно изменить сложившуюся конфигурацию отечественной кредитной системы. Т. н. “Программа Грефа” - программа социально-экономического развития страны до 2010 г. - не содержит сколько-либо кардинальных мер, могущих действительно радикально оздоровить действующую кредитную систему. Этой программой предлагаются меры нормативного характера (усиление надзора, ускорение ликвидации несостоятельных кредитных организаций, изменение видов выдаваемых лицензий и т. п.), которые и так осуществляются Банком России, хотя и достаточно медленно.

Характерно, что предложенный Правительством ряд мер, направлен, в первую очередь, на повышение капитализации банковской системы и развитие новых технологий. Среди них отметим прежде всего осознание необходимости приравнять налогообложение банков к налогообложению предприятий (как по ставкам, так и по составу затрат), а также создание полноценной законодательной базы по электронным документам в России.

Национальные интересы страны требуют формирования самостоятельной, устойчивой кредитной системы. Именно с национальными приоритетами должна быть связана политика в отношении банков с участием иностранного капитала. Тезис о том, что широкий допуск данных кредитных учреждений на российский рынок банковских услуг усилит конкуренцию и, соответственно, ускорит эффективное развитие отрасли не совсем корректен. Вряд ли можно в данном случае говорить о равноправной конкуренции, так как конкурировать будут не конкретные банки, а стабильность и устойчивость той или иной западной страны с нестабильностью и изменениями в России. В связи с этим необходимо взвешенно подходить к деятельности иностранных кредитных учреждений.

Глава 2. Создание денег в государстве

2.1. Роль банков в создание денег

На первый взгляд, положительный ответ на этот вопрос означал бы, что банк выдает кредиты за счет несуществующих денег, то есть, вроде бы, мошенничает. Но не будем спешить с оценками. Лучше приглядимся к повседневной деятельности банкиров. Осуществляя эту деятельность, банкир в один прекрасный миг замечает: большая часть денег, внесенных на депозиты (даже если это текущие депозиты), подолгу лежит без движения.

Конечно, каждый день в банк приходят клиенты, которые берут деньги со своих счетов. Но они чередуются с клиентами, которые, наоборот, приносят деньги в банк. И если в стране общая ситуация спокойная, то, как правило, за день люди приносят денег даже больше, чем берут. Ведь редко кто кладет деньги в банк, чтобы на следующее утро снова их забрать. И тогда у банкира возникает ощущение "собаки на сене". С одной стороны, его сейфы полны наличных денег, лежащих мертвым грузом. А с другой - каждый день в дверь банка стучится столько предпринимателей, которым нужны деньги для развития коммерции и которые готовы хорошо заплатить за кредиты.

Эта странная ситуация заставляет банкира сесть за математические расчеты. Он начинает подсчитывать: сколько в среднем ему нужно реально держать наличных денег в своих сейфах, чтобы ни один клиент, пришедший снять деньги со счета, не услышал от кассира чреватых паникой слов: "Денег нет!" И расчеты приводят банкира к выводу: избежать конфликтов с вкладчиками (то есть быть платежеспособным) банк может и в том случае, если будет держать в сейфах - как резерв - лишь небольшую долю тех наличных денег, которые ему принесли вкладчики. Остальные деньги можно смело пускать в оборот, представляя кредиты. Так сама жизнь рождает идею частичных резервов.

Частичный резерв - доля внесенных в банк депозитов, которую он должен и может постоянно иметь в своем распоряжении, чтобы быть в состоянии выполнять свои обязательства перед вкладчиками в нормальных условиях деятельности. Допустим, что банк получил от вкладчиков 100 млн. руб. и обнаружил, что даже в дни наибольших изъятий денег (например, перед праздниками или отпусками) ему приходится добавлять в кассу из своих подземных хранилищ не более 20 млн. руб. Остальные выплаты обычно удается покрывать за счет денег, полученных от клиентов в тот же день.

Вывод напрашивается сам собой: именно столько - 20 млн. руб., или 20% суммы вкладов, - надо хранить в сейфах ежедневно как резерв, обеспечивающий надежность банка. Остальные 80 млн. руб., или 80% вкладов, это избыточные резервы. Их можно пускать в оборот, чтобы они зарабатывали деньги и банку, и вкладчикам. Так управляющий банком однажды и поступает. И в этот момент происходит денежный "фокус": деньги начинают размножаться, рождая "кредитных отпрысков"! Этот процесс "размножения" называется кредитной эмиссией.

Кредитная эмиссия - увеличение банком денежной массы страны за счет создания новых депозитов для тех клиентов, которые получили от него ссуды.

Давайте внимательнее приглядимся к "фокусу" с кредитной эмиссией, поскольку это одно из наиболее необычных явлений в мире экономики.

Суть его в том, что банки одалживают деньги у... будущего. По сути дела, банк берет на себя риск и дает клиенту право расплачиваться деньгами, которые еще "не заработаны" страной. Иными словами, за деньгами кредитной эмиссии еще нет реальных ценностей в виде драгоценных металлов или товаров. Покупательная способность кредитных денег гарантирована поэтому только репутацией банковской системы страны, а точнее - ее способностью выполнять обязательства перед клиентами.

Но если банк правильно оценил надежность своего нового должника, такой риск не станет причиной банковских неприятностей. Банки всегда выдают кредиты не просто так, а под определенные нужды и проекты, то есть в расчете на то, что "кредитные деньги" потом будут возвращены из выручки от продажи реальных товаров или услуг. [6]

Основой кредитной эмиссии стало осознание банками того факта, чтобы избыточные резервы не обязательно хранить в своих сейфах. Их можно превращать в деньги. И для этого даже не нужны секреты алхимиков. Достаточно просто договориться с заемщиками о том, что они теперь могут брать из банка деньги точно также, как те граждане и фирмы, которые некогда действительно внесли свои сбережения в этот банк. Иными словами, избыточные резервы банк сам превращает для своих заемщиков в депозиты.

Но ведь за счет этих - созданных самим банком - депозитов можно покупать блага точно также, как за счет наличных денег. Достаточно лишь дать банку указание оплатить эти блага за счет полученного кредита. А раз банковские депозиты заемщиков пригодны для оплаты покупок, то они экономически ничем не отличаются от наличных денег. Вот так банки и начинают создавать кредитные деньги - полноправный элемент общей денежной массы страны.

Поэтому мы можем теперь сказать, что в любом современном банке существуют депозиты двух видов:

1) внесенные владельцами сбережений;

2) созданные банков при предоставлении кредитов и имеющие своей основой избыточные резервы.

Очевидно, что механизм кредитной эмиссии в принципе крайне рискован. А вдруг многие или даже все вкладчики банка одновременно захотят превратить свои вклады обратно в наличные деньги и надо будет выплатить денег больше, чем есть у банка в частичных резервах?

Поэтому система частичных резервов, если банки используют ее по-одиночке, довольно опасна. Наученные горьким опытом банковских крахов банкиры и правительства в конце концов поняли:

1) кредитная эмиссия на основе частичных резервов полезна для экономики и ее надо использовать;

2) такая организация работы банков требует объединения всех банков страны в систему частичных резервов, которой должен управлять национальный (центральный) эмиссионный банк.

Так родилась система частичных банковских резервов, ставшая ныне основой банковской деятельности многих стран мира, в том числе и таких крупных, как Россия и США.

Эта система основана на двух принципах:

1) банки обязаны хранить в качестве резерва для расчетов с вкладчиками часть внесенных на депозиты средств (создавать частичные резервы);

2) создаваемые банками резервы передаются в распоряжение национального (центрального) банка страны и объединяются в его резервные фонды.

Эти резервные фонды в любой момент могут быть использованы любым банком страны для ликвидации чрезвычайных ситуаций в банковской системе страны. Например, может случиться, что одному или многим неожиданно не хватит повседневно хранящихся в них средств для покрытия возросших требований клиентов. Такая ситуация сложилась, например, в России летом 1995 г. В этом случае денежные средства для ликвидации экстремальной ситуации коммерческим банкам выдает - из резервного фонда и в качестве кредитов - центральный банк страны. Он поэтому становится как бы банком банков.

В нашей стране банковская система стала резервной с 1990 г., после принятия законов "О Центральном банке" и "О банках и банковской деятельности". Они предоставили главному банку страны право устанавливать для коммерческих банков единые резервные требования.

Резервные требования - устанавливаемая Центральный банк (цб) страны обязательная пропорция образования частичных резервов.

Резервное требование устанавливается в процентах к общей сумме денег, находящихся в банке на разных типах счетов. Например, с 1 мая 1995 г. Центральный банк России установил для коммерческих банков страны следующие ставки резервных требований:

по счетам до востребования и депозитам на срок до 30 дней - 20,0%

по депозитам на срок от 30 до 90 дней - 14,0%

по депозитам на срок свыше 90 дней - 10,0%

по валютным счетам - 1,5%

Таким образом, чем на более короткий срок получены банками средства вкладчиков, чем выше возможность полного изъятия средств всеми вкладчиками одновременно, тем выше норма резервирования как средство страхования банков.

Система частичных банковских резервов это, прежде всего, способ повышения устойчивости банковской системы. Более того, такая система расширяет возможности банков по кредитованию клиентов. Ведь при использовании этой системы каждая денежная единица банковских резервов становится обеспечением нескольких денежных единиц, выдаваемых банком в виде кредитов.

У резервной системы есть несколько чрезвычайно полезных свойств.

Во-первых, она помогает организовывать расчеты между банками.

Во-вторых, оно повышает надежность банковской системы страны в целом. Коммерческий банк, попавший в трудную ситуацию из-за нестандартно высокого объема денег, который его клиенты хотели бы получить, может одолжить деньги у центрального банка. А если он разорится, то его резервы могут быть использован для того, чтобы хотя бы частично компенсировать потери вкладчиков и клиентов.

Из-за этого центральный банк называют иногда "кредитором последней инстанции". Ведь он принимает на себя такую функцию только в самом крайнем случае, используя для поддержки попавшего в трудную ситуацию банка общенациональные резервные фонды. Таким образом, снижая угрозу стабильности банковской системы, резервная система позволяет банкам страны спокойно пользоваться механизмом кредитной эмиссии.

В-третьих, резервная система дает возможность через изменение размера денежной массы управлять всей экономической жизнью страны. Если центральный банк повышает резервные требования, то банки могут выдать меньше кредитов и предложение заемных средств на рынке капитала сокращается, а их цена возрастает. И напротив - снижая резервные требования, центральный банк дает возможность коммерческим банкам выдать кредитов больше и тогда предложение на рынке капитала возрастает, а цена заемного капитала снижается.

2.2. Роль государства в создании денег

Признание эволюционной концепции происхождения денег не снимает совсем вопроса о роли рационального фактора в создании денег, прежде всего государства. Благодаря своей общественной природе и чрезвычайно важной экономической и социальной роли деньги и государство существуют в тесной взаимосвязи и взаимовлиянии. Поэтому нет оснований вообще отрицать роль государства в эволюции денег. Другими словами, не государство создает деньги как экономическое явление, хотя она может определять и изменять внешние атрибуты денег, влиять на форму и качественные свойства денег с целью лучшего приспособления их к эффективному выполнению общественной роли.

Например, государство предоставило металлическим деньгам форму монеты, благодаря государству стала возможной замена золотых денег неполноценными кредитными деньгами, государство определяет номинал, форму, порядок эмиссии дензнаков и т. п.. Но все эти действия государства относительно денег не задевают их сущности, не определяют и не возражают ее, т. е. имеют четко определенные границы. Если же государство в своих трансформирующих действиях выходит за эти пределы, например эмитирует такие деньги, которые теряют доверие к себе со стороны общества, а итак - перестают быть деньгами в сущности, то самая экономическая действительность начинает «искать» или создавать более надежные деньги, в частности прибегает к услугам иностранной валюты или кредитных обязательств (векселей) надежных коммерческих структур. При таких условиях государство вынужденное будет ограничить свое влияние на деньги указанными границами, заменить «некачественные» деньги качественными, проведя денежную реформу, и в дальнейшем будет считаться с объективной природой денег в своих трансформирующих действиях.[7]

Характерно, что роль государства в формировании денег постепенно усиливалась по мере развития самых денег, повышение их роли и усиление требований к ним со стороны рынка. На первых порах, когда сам рынок стихийно выдвигал на роль денег один из наиболее ходовых товаров, внешнее вмешательство в этот процесс было минимальным.

С закреплением роли денег за драгоценными металлами вмешательства государства у создание денег заметно усилилось. Она взяла на себя обязательства предоставлять деньгам точно определенную форму (монета), ввела контроль за производством денег (чеканка монет, фиксация пробы металла, контроль содержимого драгоценного металла в монетах), организовала борьбу с подделкой монет и т. п..

Еще большей постоянная роль государства в функционировании денег после демонетизации золота. Она определяет не только форму денег, а и их стоимость, регулируя прежде всего массу денег в обороте. Благодаря усилиям государства, прежде всего ее центрального банка, обычные клочки бумаги или простые записи в бухгалтерских книгах банков приобрели способность выполнять функции и роль денег.

Тем не менее это не означает, что государство стало творцом неполноценных денег, которые ее роль в этом процессе определяющая, а самые современные деньги — исключительно продукт, созданный государством. Деньги и сегодня является продуктом рынка. Во-первых, в самый раз рынок служит причиной объективную потребности в деньгах, с чем государство не может не считаться. Во-вторых, рынок предъявляет жесткие требования к носителю денежных функций, и государство должна создать такого носителя, который способный наиполнее удовлетворять эти требования. В-третьих, количество денег в обороте определяется определенными объективными закономерностями, которые государство должен учитывать в своих регулятивных действиях относительно денег. Поэтому и сегодня деньги не декретируются государством, а порождаются самой рыночной экономикой.

Глава 3. Аналитическая глава

3.1. Модель создания денег

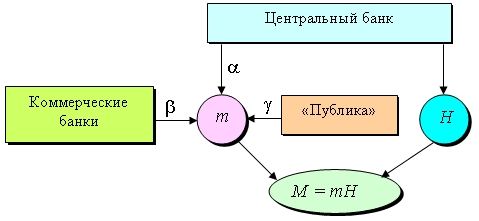

Введем следующие обозначения: H - денежная база; RR - минимальные резервы; ER - избыточные резервы; K - кредиты коммерческих банков; D - чековые (бессрочные) депозиты; СM - наличные деньги в обращении.

Составим в этих обозначениях балансы денежных средств всех трех участников создания денег: Центрального банка, сети коммерческих банков и «публики»:

Баланс Центрального банка | Баланс коммерческих банков | Баланс «публики» | |||

Актив | Пассив | Актив | Пассив | Актив | Пассив |

H | CM | RR | D | CM | K |

RR | ER | D | H | ||

ER | K | ||||

Всего | Всего | Всего | Всего | Всего | Всего |

Центральный банк приобрел у населения и государства свои активы, расплатившись банкнотами. Одна часть последних образует актив населения (CM), а другая поступает на депозиты в коммерческие банки, образуя их актив (RR + ER). Депозиты являются активом для населения и пассивом для коммерческих банков. Кредиты последних - это часть их актива, но пассив для населения.

Процесс создания денег банковской системой отражается в двух балансовых уравнениях:

H = CM + RR + ER; K = D - RR - ER.

Введем следующие коэффициенты: RR/D = ![]() - норматив минимального резерва; ER/D =

- норматив минимального резерва; ER/D = ![]() - коэффициент кассовых остатков коммерческих банков; CM/K =

- коэффициент кассовых остатков коммерческих банков; CM/K = ![]() - доля наличных денег в общей сумме кредитов коммерческих банков. Из балансовых уравнений банковской системы следует, что

- доля наличных денег в общей сумме кредитов коммерческих банков. Из балансовых уравнений банковской системы следует, что

|

Сомножитель перед Н называют депозитным мультипликатором. Он показывает, насколько возрастет сумма депозитов в коммерческих банках при увеличении денежной базы на единицу.

Из системы можно также вывести кредитный мультипликатор, который показывает, насколько увеличится сумма предоставленных коммерческими банками кредитов при росте денежной базы на единицу,

|

Поскольку под деньгами мы понимаем денежный агрегат М1 = CM + D = ![]() K + D, то количество созданных банковской системой денег определяется по формуле

K + D, то количество созданных банковской системой денег определяется по формуле

| . |

Сомножитель, стоящий перед Н в выражении, называют денежным мультипликатором. Он показывает, насколько возрастет количество находящихся в обращении денег при увеличении денежной базы на единицу. Динамика денежного мультипликатора в России в гг. показана на рис. 4.4. Чем стабильнее значение мультипликатора, тем легче Центральному банку регулировать количество находящихся в обращении денег.

3.2. Процесс создания денег

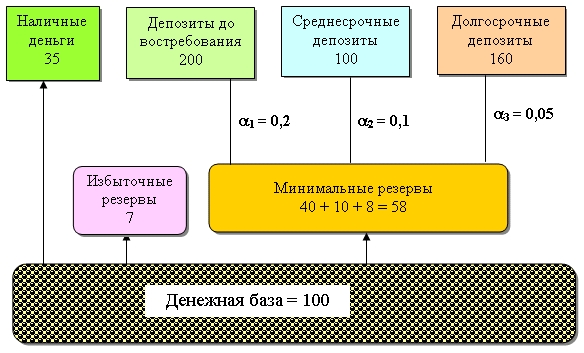

Мультипликационный процесс создания денег развертывается в данном примере по следующей цепочке. Центральный банк оплачивает покупку у населения золота на 100 ден. ед. чеками на себя. Эти чеки вносятся в банки, в которых население открывает счета до востребования. Из полученных денег коммерческие банки 20 ден. ед. направляют в минимальные резервные покрытия, 8 ден. ед. оставляют в своей кассе и 72 ден. ед. предоставляют в кредит частному сектору. Полученный кредит распределяется так: 18 ден. ед. население хранит у себя наличными и 54 ден. ед. депонирует в коммерческие банки. Последние, получив очередной вклад, распределяют его между минимальным резервным покрытием (10,8 ден. ед.), своей кассой (4,32 ден. ед.) и дополнительными кредитами (38,88 ден. ед.), из которых часть (29,16 ден. ед.) снова вернется к ним в виде депозитов и т. д. (табл. 1).

Таблица 1

Процесс создания денег

Номер итерации | CM | D | RR | ER | K |

0 | 100 | 20 | 8 | 72 | |

1 | 18 | 54 | 10,8 | 4,32 | 38,88 |

2 | 9,72 | 29,16 | 5,83 | 2,33 | 21,00 |

3 | 5,25 | 15,75 | 3,15 | 1,26 | 11,34 |

4 | 2,83 | 8,50 | 1,70 | 0,68 | 6,12 |

5 | 1,53 | 4,59 | 0,92 | 0,37 | 3,31 |

6 | 0,83 | 2,48 | 0,50 | 0,20 | 1,79 |

7 | 0,45 | 1,34 | 0,27 | 0,11 | 0,96 |

8 | 0,24 | 0,72 | 0,14 | 0,06 | 0,52 |

9 | 0,13 | 0,39 | 0,08 | 0,03 | 0,28 |

10 | 0,07 | 0,21 | 0,04 | 0,02 | 0,15 |

... | ... | ... | ... | ... | ... |

Всего | 39,1 | 217,4 | 43,5 | 17,4 | 156,5 |

Итак, при заданной денежной базе (количестве выпущенных банкнот) размер денежной массы в стране зависит от значений параметров ![]() ,

, ![]() ,

, ![]() , которые определяются поведением соответственно Центрального банка, коммерческих банков и населения. Схема, представленная на рис. 1, отображает воздействие каждого из них на формирование денежной массы (

, которые определяются поведением соответственно Центрального банка, коммерческих банков и населения. Схема, представленная на рис. 1, отображает воздействие каждого из них на формирование денежной массы (![]() - денежный мультипликатор).[8]

- денежный мультипликатор).[8]

|

Количество денег в стране увеличивается, если:

растет денежная база (H);

снижается норма минимального резервного покрытия (![]() );

);

уменьшаются избыточные резервы коммерческих банков (![]() );

);

снижается доля наличных денег в общей сумме кредитов коммерческих банков (![]() ).

).

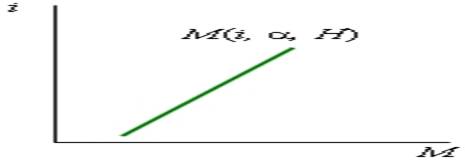

Обратите внимание на то, что денежная база превышает количество наличных денег в обращении на величину резервов коммерческих банков (рис. 2).

|

Величины H и ![]() определяются политикой Центрального банка и рассматриваются в модели в качестве экзогенных параметров. Показатели

определяются политикой Центрального банка и рассматриваются в модели в качестве экзогенных параметров. Показатели ![]() и

и ![]() представляют собой убывающие функции от ставки процента, так как с ростом i у коммерческих банков усиливается заинтересованность в снижении избыточных резервов, а у населения - доли наличных денег в составе их имущества. Если изменения H и

представляют собой убывающие функции от ставки процента, так как с ростом i у коммерческих банков усиливается заинтересованность в снижении избыточных резервов, а у населения - доли наличных денег в составе их имущества. Если изменения H и ![]() влияют на количество денег Центрального банка за его пределами, то изменение i - на скорость их обращения. По воздействию на экономическую конъюнктуру ускорение обращения денег эквивалентно увеличению их количества, а замедление - уменьшению общего количества платежных средств в заданном периоде.

влияют на количество денег Центрального банка за его пределами, то изменение i - на скорость их обращения. По воздействию на экономическую конъюнктуру ускорение обращения денег эквивалентно увеличению их количества, а замедление - уменьшению общего количества платежных средств в заданном периоде.

Рис 3.

Кривая предложения денег

На основе проведенного в данном разделе анализа можно записать следующую функцию предложения денег:

M = |

Чем выше ставка процента, тем больше будет предложение денег при заданной денежной базе и фиксированной норме резервного покрытия. При увеличении (уменьшении) денежной базы график сдвигается вправо (влево). При снижении (повышении) нормы резервного покрытия график функции смещается вправо (влево).

Заключение

Развитие рыночных отношений в России привело к резкой активизации банков при сохранении Центрального банка. Большое развитие получают коммерческие банки, которые создаются в центре с размещением своих филиалов по территории России, и в отдельных регионах.

Особую роль в кредитной системе занимает центральный банк любой страны. Для выяснения его роли в этой системе, в работе была раскрыта деятельность Центрального Банка России. Рассмотрены функции и операции, которые ЦБ осуществляет в своей деятельности.

В ходе выполнения работы было выяснено, что по своей структуре кредитная система подразделяется на три яруса (звена): центральный банк, банковский сектор, специализированные кредитные организации. Эта структура характерна для развитых стран мира с некоторыми отличиями, характерными для кредитных систем Западной Европы. Кредитная система Российской Федерации, в целом, сформирована по образу систем стран с развитой экономикой.

Главным звеном банковской системы является коммерческий банк. В связи с этим, подробнейшим образом, была раскрыта деятельность последних в условиях рыночной экономики. Рассмотрены основные операции, выполняемые коммерческими банками на рынке: прием депозитов, осуществление денежных расчетов и платежей, выдача кредитов, операции с ценными бумагами

, факторинг, лизинг и т. п.

Формирование понятия о кредитной системе, ее уровнях, основных элементов должно помочь в дальнейшей работе будущих специалистов в области экономики.

Каждые 15-20 лет в кредитной системе, прежде всего, промышленно развитых стран, происходят большие изменения.

Список использованной литературы

1. Гражданский кодекс Российской Федерации (Часть вторая) от 01.01.01 г. .

2. Закон РСФСР от 2 декабря 1990 г. № 000-1 «О Центральном банке РСФСР (Банке России)» с изменениями и дополнениями, внесенными Федеральным законом от 01.01.01 г., и последующими изменениями, включая 6 августа 2001 г.

3. Закон РСФСР от 2 декабря 1990 г. № 000-1 « О банках и банковской деятельности в РСФСР» с изменениями и дополнениями, внесенными Федеральным законом от 5 февраля 1996 г., и последующими изменениями, включая 7 августа 2001 г.

4. Федеральный закон от 01.01.01 г. «О Центральном банке Российской Федерации (Банке России)».

5. Инструкция ЦБ России «О порядке регулирования деятельности банков от 01.10.97 № 1 в ред. Указаний Банка России.

6. Анализ и оценка банковской деятельности (на основе отчетности, составленной по российским и международным стандартам) / Под ред. . - М.: Вершина, 20с.

7. , , Прокофьев денежно-кредитного регулирования: Учеб. пособие. Саратов: Издат. центр Сарат гос. экон. академии, 20с.

8. Банковское дело: Курс лекций/ , . - М.: Омега-Л, 20с.

9. Банковское дело: Учебник/Под ред. д-ра экон. наук, проф. . - М.: Экономистъ, 20с.

10. Банки и небанковские кредитные организации и их операции: Учебник / Под ред. . -- М.: Вузовский учебник, 20с.

11. Барковский банк СССР накануне Великой отечественной войны.//Деньги и кредит№8. - с.72-76.

12. С, Хохленкова России: организация деятельности. М.: -консалтинговая компания «ДеКА», 20с.

13. Голубев вопросы правового регулирования банковской деятельности.//Деньги и кредит№3 - с.15-19.

14. Деньги, кредит, банки: учебник/ под ред. засл. деят. науки РФ, д-ра экон. наук, проф. . - 3-е изд., перераб. и доп. - М.: КНОРУС, 20с.

15. Деньги. Кредит. Банки: Учебник/ , и др.; Под ред. , . - М.: ТК Велби, Изд-во Проспект, 20с.

16. Дж., , Дж. Деньги, банковское дело и денежно-кредитная политика. - М.: ЮНИТИ, 20с.

17. О стратегии развития банковской системы.//Деньги и кредит№ 11. - с. 26-35.

18. Климович банковского аудита: Учебник. - М.: ФОРУМ: ИНФРА-М, 20с.

19. Медведев банковского законодательства.// Деньги и кредит№ 1. - с. 11-17.

20. , Ван-Хуз деньги и банковское дело/ Пер. с англ. М.: ИНФРА-М, 20с.

21. Экономическая теория денег, банковского дела и финансовых рынков: Учеб. пособие для вузов/ Пер. с англ. М.: Аспект Пресс, 20с.

22. Саркисян надзор: генератор или тормоз развития банковской системы.//Деньги и кредит№ 9. - с.21-23.

23. Сафронов Банком России системы мониторинга финансовой устойчивости банковского сектора.//Деньги и кредит№ 8. - с.16-20.

24. Свиридов , кредит, банки: Экспресс-справочник для студентов вузов. Изд-е 2-е, испр. и доп. - М.: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 20с.

25. , , Арская учет в коммерческих банках: Учебное пособие. - 2-е изд., перераб. и доп. - М.: Издательско-торговая корпорация «Дашков и Ко», 20с.

26. Финансы, деньги, кредит в вопросах и ответах: учеб. пособие. - М.: ТК Велби, Изд-во Проспект, 20с.

27. Финансы и кредит: Пособие для сдачи экзамена/ Под ред. . - М.: Юрайт-Издат, 20с.

28. Финансы и кредит: учебник / , , и др.; под ред. проф. . перераб. и доп. М.: КНОРУС, 2с.

[1] Деньги, кредит, банки: учебник/ под ред. засл. деят. науки РФ, д-ра экон. наук, проф. . - 3-е изд., перераб. и доп. - М.: КНОРУС, 20с.

[2] Дж., , Дж. Деньги, банковское дело и денежно-кредитная политика. - М.: ЮНИТИ, 20с.

[3] О стратегии развития банковской системы.//Деньги и кредит№ 11. - с. 26-35.

[4] Саркисян надзор: генератор или тормоз развития банковской системы.//Деньги и кредит№ 9. - с.21-23.

[5] Финансы и кредит: учебник / , , и др.; под ред. проф. . перераб. и доп. М.: КНОРУС, 2с.

[6] Банковское дело: Учебник/Под ред. д-ра экон. наук, проф. . - М.: Экономистъ, 20с.

[7] Банковское дело: Курс лекций/ , . - М.: Омега-Л, 20с

[8] , Ван-Хуз деньги и банковское дело/ Пер. с англ. М.: ИНФРА-М, 20с.