Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

** Ставки рассчитываются как средневзвешенные по объемам фактических сделок по предоставлению межбанковских кредитов кредитными организациями; изменение по сравнению с периодом с 10.03.2006 по 16.03.2006, в процентных пунктах.

Материал подготовлен Департаментом исследований и информации

Комментарий

C 1.04.2004 данные по ставкам межбанковского кредитного рынка (МИБОР, МИБИД, МИАКР) рассчитываются на основе формы отчетности № 0 введенной Указанием Банка России № 1376-У от 16 января 2004 года.

Методология расчета показателей остается неизменной: заявляемые ставки МИБОР и МИБИД рассчитываются как среднее арифметическое из ставок по отдельным банкам. Средняя фактическая ставка МИАКР рассчитывается как средняя взвешенная по объему предоставленных кредитов по каждому сроку.

Публикуемые показатели по ставкам межбанковского кредитного рынка рассчитываются на основе данных указанных банков.

Кредитные организации, уполномоченные к предоставлению отчетности по форме № 0409325 “Процентные ставки по межбанковским кредитам”

Наименование кредитной организации | Рег. № | |

1 | “АБН АМРО Банк ЗАО” | 2594 |

2 | ОАО “АЛЬФА-БАНК” | 1326 |

3 | АКБ “БИН” (ОАО) | 2562 |

4 | ОАО “Банк Москвы” | 2748 |

5 | ООО “БКФ” | 2684 |

6 | 1000 | |

7 | АБ “Газпромбанк” (ЗАО) | 354 |

8 | Розничные услуги | 1623 |

9 | Инвестиционный банк “ТРАСТ” (ОАО) | 2783 |

10 | ООО “Дойче Банк” | 3328 |

11 | КБ “ЕВРОТРАСТ” (ЗАО) | 2968 |

12 | “ЕВРОФИНАНС МОСНАРБАНК” | 2402 |

13 | Банк “ВестЛБ Восток” (ЗАО) | 3224 |

14 | ЗЕНИТ | 3255 |

15 | “ИНГ БАНК (ЕВРАЗИЯ) ЗАО” | 2495 |

16 | ЗАО “КОММЕРЦБАНК (ЕВРАЗИЯ)” | 3333 |

17 | 1 | |

18 | ЗАО “Международный Промышленный Банк” | 2056 |

19 | АКБ “МБРР” (ОАО) | 2268 |

20 | ОАО “МДМ-Банк” | 2361 |

21 | “МПИ-Банк” (ЗАО) | 1697 |

22 | АКБ “НРБанк” (ОАО) | 2170 |

23 | “НОМОС-БАНК” (ЗАО) | 2209 |

24 | “ВИЗАВИ” | 3013 |

25 | “Петрокоммерц” | 1776 |

26 | “Пробизнесбанк” | 2412 |

27 | ЗАО “Райффайзенбанк Австрия” | 3292 |

28 | “РОСБАНК” | 2272 |

29 | Сбербанк России ОАО | 1481 |

30 | “Ситибанк” | 2557 |

31 | ОАО “ТрансКредитБанк” | 2142 |

внутренний финансовый рынок

Состояние внутреннего финансового рынка в феврале 2006 года

Валютный рынок. В рассматриваемый период на внутреннем валютном рынке значительно увеличился дисбаланс между предложением иностранной валюты и спросом на нее, обусловленный благоприятной внешнеэкономической конъюнктурой и привлекательностью инструментов фондового рынка, номинированных в национальной валюте. Высокий спрос на рубли предъявляли как резиденты, так и нерезиденты — клиенты кредитных организаций (см. рисунок 2).

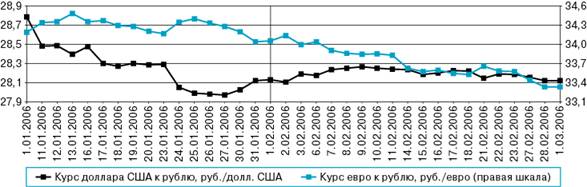

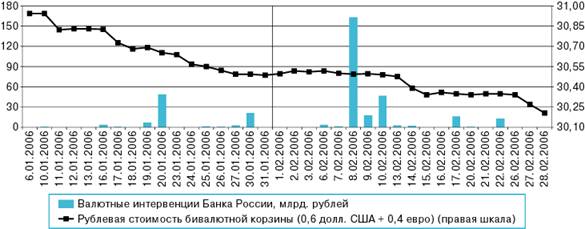

В этих условиях в рамках задачи по снижению темпов инфляции Банк России, как и в январе, допустил некоторое укрепление рубля. В результате рублевая стоимость бивалютной корзины снизилась с 30,50 руб. по состоянию на 1 февраля до 30,20 руб. на 1 марта. Официальный курс доллара США к рублю в рассматриваемый период практически не изменился: по состоянию на 1 февраля официальный курс доллара США к рублю составлял 28,13 руб./долл. США, по состоянию на 1 марта — 28,12 руб./долл. США. Официальный курс евро к рублю снизился на 2,1% — до 33,30 руб./евро.

Рисунок 1. Динамика официальных курсов доллара США и евро к рублю

Значительное превышение предложения иностранной валюты над спросом на нее на внутреннем валютном рынке, в первую очередь со стороны нерезидентов — клиентов кредитных организаций, обусловило увеличение объема интервенций Банка России по сравнению с предыдущими месяцами. Нетто-покупка иностранной валюты Банком России составила в феврале 9,5 млрд. долл. США, что существенно больше среднего за месяц объема в 2005 г. (см. раздел 1.1 Статистического приложения).

Рисунок 2. Объем покупки-продажи клиентами иностранной валюты кредитным организациям (Московский регион) и валютные интервенции Банка России

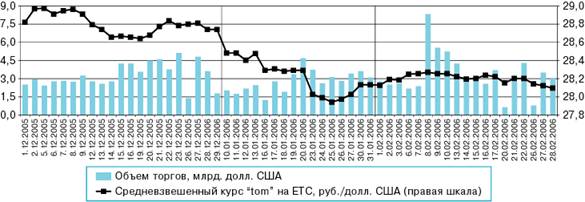

На фоне увеличения объема интервенций Банка России в феврале по сравнению с январем значительно вырос совокупный среднедневной оборот торгов биржевого сегмента внутреннего валютного рынка. Рост среднедневного оборота был наиболее значительным по инструментам рубль/доллар США с расчетами “завтра” и рубль/евро, а также по операциям “валютный своп” (см. рисунок 3 и раздел 1.4 Статистического приложения).

Рисунок 3. Совокупные объемы торгов на ЕТС по инструментам рубль/доллар США и рубль/евро

Денежный рынок. В феврале средний уровень ликвидности банковского сектора был несколько выше аналогичного показателя за предыдущий месяц, что было обусловлено увеличением объема продаж кредитными организациями иностранной валюты Банку России. В частности, 8 февраля на фоне существенного объема предложения долларов США на внутреннем валютном рынке (см. рисунок 2) Банк России осуществил покупку 5,8 млрд. долл. США, что обеспечило резкий рост уровня ликвидности. В то же время величина остатков средств на корсчетах кредитных организаций в Банке России по итогам февраля уменьшилась. Факторами ее сокращения выступили отчисления в бюджет и операции по изъятию ликвидности, проводимые Банком России в течение месяца (см. рисунок 4).

Рисунок 4. Факторы изменения остатков средств на корсчетах кредитных организаций в Банке России в феврале 2006 года (млрд. руб.)

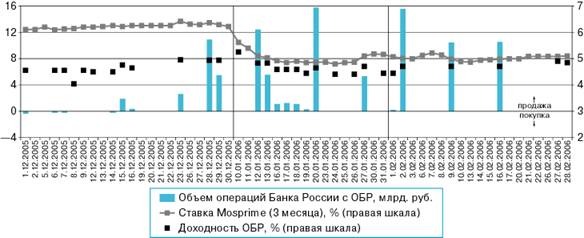

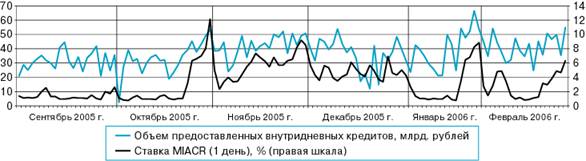

Ставка MIACR (1 день) в течение месяца изменялась в диапазоне 0,8—6,3%. Рост стоимости заимствования на межбанковском рынке наблюдался в конце месяца на фоне традиционного повышения спроса кредитных организаций на ликвидность для осуществления выплат в бюджет. В этот период кредитные организации использовали для пополнения ликвидности инструменты рефинансирования Банка России. Совокупный объем операций прямого РЕПО составил в феврале 28,3 млрд. рублей.

Рисунок 5. Ставки МБК и структура ликвидности банковского сектора

В анализируемый период на фоне высокого уровня ликвидности кредитные организации продолжили наращивать объемы облигаций Банка России в своих портфелях. Совокупный объем покупки ОБР участниками рынка составил в феврале 36,2 млрд. рублей. Покупка ОБР осуществлялась кредитными организациями преимущественно в рамках аукционов (36,1 млрд. руб.). Объем продажи кредитными организациями ОБР Банку России был незначительным (6,9 млн. руб.).

Банк России проводил также операции по изъятию ликвидности за счет продажи государственных ценных бумаг из собственного портфеля, в том числе бумаг, полученных в результате обмена с Минфином России в декабре 2005 года. Совокупный объем продаж составил 13,7 млрд. рублей.

Рисунок 6. Операции Банка России с ОБР, доходность по ОБР и ставка Mosprime (3 месяца)

Рынок ОФЗ. Активность участников рынка на вторичном рынке гособлигаций в рассматриваемый период продолжала снижаться (см. раздел 3 Статистического приложения). Среднедневной оборот рынка государственных ценных бумаг без учета технических сделок уменьшился по сравнению с январем почти на 31,1% и составил 584,6 млн. рублей.

В анализируемый период эмитентом были проведены 4 аукциона по первичному размещению облигаций и 3 аукциона по их доразмещению. Участникам рынка впервые был предложен 30-летний выпуск (ОФЗ 46020) с погашением в 2036 году. Спрос на аукционах по первичному размещению этого выпуска 15 февраля и его доразмещению 22 февраля почти в 3 раза превышал объемы, предлагавшиеся к размещению. По итогам первого аукциона было размещено всего 43% от объема эмиссии при средневзвешенной доходности 6,99%, так как доходность, заявленная участниками рынка, находилась на неприемлемом для эмитента уровне. Оставшийся объем выпуска был куплен участниками рынка на аукционе по доразмещению при средневзвешенной доходности 7,0%.

В феврале Минфин России осуществил также первичное размещение нового выпуска ОФЗ в среднесрочном сегменте рынка — ОФЗ 25060 с погашением в 2009 г. и провел аукционы по размещению дополнительных выпусков ОФЗ 25059 и ОФЗ 46017. По итогам аукционов фактический объем размещения по номиналу составил 33,3 млрд. руб., или 80% от объема, предложенного Минфином России к размещению.

Средняя доходность к погашению ОФЗ1 в анализируемый период изменилась незначительно и составила на конец месяца 6,58%.

СТАТИСТИЧЕСКОЕ ПРИЛОЖЕНИЕ

Раздел 1. Валютный рынок

Раздел 1.1. Интервенции Банка России на внутреннем валютном рынке и динамика рублевой стоимости бивалютной корзины

Объем нетто-покупки долларов США Банком России составил в феврале 9,5 млрд. долл. США, что в 3,1 раза выше соответствующего показателя за январь. Объем покупки евро Банком России составил 2,0 млн. евро, при этом весь указанный объем приходился на одну дату.

Раздел 1.2. Динамика производных показателей курса рубля к иностранным валютам

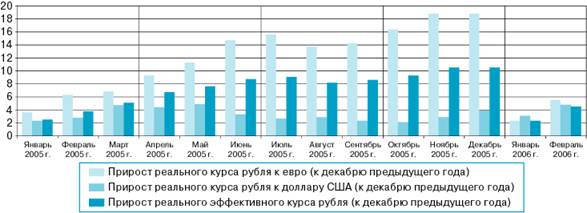

По предварительной оценке, реальный эффективный курс рубля в феврале 2006 г. повысился по сравнению с декабрем 2005 г. на 4,5%. Реальный курс рубля к доллару США вырос на 4,8%, к евро — на 5,5%.

Раздел 1.3. Динамика золотовалютных резервов Российской Федерации

По итогам февраля золотовалютные резервы Российской Федерации возросли на 7,5 млрд. долл. США (4,0%) — до 195,9 млрд. долл. США.

Раздел 1.4. Совокупные объемы торгов по инструментам рубль/доллар США и рубль/евро (кассовые операции)

Среднедневной объем торгов на ЕТС по инструменту рубль/доллар США с расчетами “завтра” в феврале возрос по сравнению с январем на 17,3% — до 1,34 млрд. долл. США, что было обусловлено, в частности, увеличением объема интервенций Банка России. Среднедневной объем торгов на ЕТС по инструменту рубль/доллар США с расчетами “сегодня” сократился на 8,8% — до 0,7 млрд. долл. США. Среднедневной объем операций “валютный своп” в феврале оказался выше аналогичного показателя за предыдущий период на 51,3% и составил 1,5 млрд. долл. США. В результате совокупный среднедневной оборот торгов на ЕТС по инструменту рубль/доллар США в феврале увеличился по сравнению с январем на 18,5% и составил 3,3 млрд. долларов США.

Совокупный межбанковский среднедневной оборот по инструменту рубль/доллар США за февраль практически не изменился по сравнению с предыдущим периодом и составил 21,3 млрд. долл. США.

Среднедневной объем торгов ЕТС по инструменту рубль/евро в феврале увеличился по сравнению с январем на 50,4%. Совокупный межбанковский среднедневной оборот по инструменту рубль/евро заметно возрос, составив 319 млн. в долларовом эквиваленте против 212 млн. в январе. В то же время среднедневной оборот по инструменту доллар США/евро в рассматриваемый период сократился с 7,0 до 6,8 млрд. долл. США.

В целом средний дневной оборот межбанковских кассовых конверсионных операций в феврале по сравнению с январем изменился незначительно и составил 30,5 млрд. долл. США.

Раздел 2. Денежный рынок

Раздел 2.1. Ставки МБК и структура ликвидности банковского сектора

Средняя величина остатков на корреспондентских счетах кредитных организаций в Банке России и задолженности Банка России по ОБР и депозитам кредитных организаций составила в феврале 516,3 млрд. руб. (в январе — 511,6 млрд. руб., в декабре предыдущего года — 468,1 млрд. руб.). Наиболее существенно за рассматриваемый период возрос объем задолженности по облигациям Банка России: с 75,6 млрд. руб. по состоянию на 31 января до 111,8 млрд. руб. на 28 февраля.

Ставка MIACR (1 день) в течение месяца изменялась в диапазоне 0,8—6,3%. Рост стоимости заимствования на межбанковском рынке наблюдался в конце месяца на фоне традиционного увеличения кредитными организациями спроса на ликвидность для осуществления платежей в бюджет.

Раздел 2.2. Структура обеспечения операций РЕПО

В феврале в качестве обеспечения по операциям РЕПО использовались преимущественно государственные облигации базовых и небазовых выпусков.

Раздел 2.3. Динамика уровня ликвидности банковского сектора

Рост стоимости заимствований на межбанковском рынке во второй половине февраля обусловил некоторое увеличение спроса со стороны кредитных организаций на инструменты рефинансирования в Банке России в конце месяца. В то же время совокупный объем операций прямого РЕПО в феврале более чем в 3 раза сократился относительно аналогичного показателя за январь и составил 28,3 млрд. рублей.

В качестве других источников пополнения ликвидности банковского сектора традиционно использовались механизм усреднения обязательных резервов, в результате применения которого было мобилизовано дополнительной ликвидности на 19,2 млрд. руб., а также кредиты “овернайт” и ломбардные кредиты Банка России, совокупный объем которых составил 2,8 млрд. рублей.

Объем внутридневных кредитов, предоставляемых кредитным организациям в целях обеспечения бесперебойного функционирования платежной системы, в феврале составил 785,4 млрд. рублей.

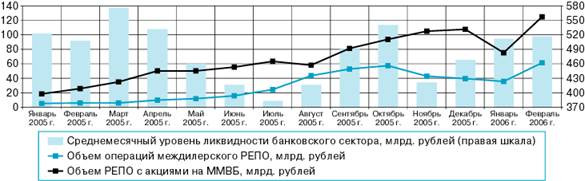

Раздел 2.4. Операции междилерского РЕПО и РЕПО c корпоративными ценными бумагами

В рассматриваемый период участники денежного рынка продолжали активно использовать для управления своей ликвидностью операции РЕПО с корпоративными ценными бумагами (их объем составил в феврале 125,1 млрд. руб., в январе — 75,2 млрд. руб.).

Объем операций междилерского РЕПО вырос более чем на 70% и достиг 61,5 млрд. рублей.

Раздел 2.5. Аукционы по размещению ОБР

Дата | Код бумаги | Объем спроса по номиналу, млн. руб. | Средневзвешенная доходность | Объем размещения, млн. руб. | Объем эмиссии, млн. руб. | Спрос по деньгам, млн. руб. | Дата погашения | Доходность по цене отсечения | Объем размещения по номиналу, млн. руб. | Объем размещения по деньгам, млн. руб. |

2.02.2006 | RU000A0D1JF3 | 15 860 | 4,70 | 30 000 | 0 | 15 594,68 | 22.09.2009 | 4,71 | 15 701 | 15 439,04 |

9.02.2006 | RU000A0D1JF3 | 11 592 | 4,70 | 30 000 | 0 | 11 408,14 | 22.09.2009 | 4,71 | 10 440 | 10 274,63 |

16.02.2006 | RU000A0D1JF3 | 10 779 | 4,70 | 20 000 | 0 | 10 617,66 | 22.09.2009 | 4,71 | 10 549 | 10 391,24 |

Раздел 3. Рынок ОФЗ

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 |