Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

£ прочими расходами.

Тест№64

Какой бухгалтерской проводкой отражается погашение долгосрочного кредита?

£ Д-т 67 К-т 51;

£ Д-т 66 К-т 50;

£ Д-т 66 К-т 55.

Тест№65

В каком учетном регистре содержится информация о задолженности банку по кредитам?

£ выписке банка;

£ журнале-ордере № 2;

£ журнале-ордере № 4.

Тест№66

Расходы по оплате процентов по кредитам включаются в первоначальную стоимость при приобретении:

£ основных средств;

£ ценных бумаг.

Тест№67

К целевому финансированию относят средства, получаемые:

£ с расчетного счета на выдачу зарплаты;

£ на строго определенные цели — субсидии из бюджета;

ДЕ V.

Тест№68

В основе деления затрат на прямые и косвенные лежит:

£ номенклатура выпускаемой продукции;

£ место возникновения затрат;

£ экономическая однородность затрат;

£ способ включения в себестоимость.

Тест№69

Полная себестоимость продукции определяется:

£ путем суммирования всех затрат на производство;

£ путем суммирования производственной себестоимости и внепроизводственных расходов;

£ путем вычитания из производственной себестоимости расходов по реализации продукции;

£ путем суммирования цеховой себестоимости и расходов по реализации продукции.

Тест№70

Экономически обоснованной базой распределения расходов на содержание и эксплуатацию оборудования является:

£ основная заработная плата производственных рабочих;

£ сумма прямых затрат на изготовление продукции;

£ сметная (нормативная) ставка;

£ объем выпуска продукции.

Тест№71

При обнаружении окончательного брака в цехе основного производства составляют бухгалтерскую запись:

£ Д-т 20 К-т 21;

£ Д-т 10 К-т 28;

£ Д-т 28 К-т 20;

£ Д-т 70 К-т 28.

Тест№73

При списании цеховых расходов сборочного цеха делают бухгалтерскую запись:

£ Д-т 02 К-т 10;

£ Д-т 23 К-т 26;

£ Д-т 20 К-т 25;

£ Д-т 44 К-т 25.

Тест№72

Бухгалтерской записью Д-т 20 К-т 97 отражают:

£ списание потерь от брака;

£ создание резерва на ремонт основных средств;

£ погашение расходов на освоение новых видов продукции;

£ списание цеховых расходов.

Тест№74

На выявленную недостачу незавершенного производства в основных цехах составляют бухгалтерскую запись:

£ Д-т 10 К-т 20;

£ Д-т 94 К-т 20;

£ Д-т 94 К-т 25;

£ Д-т 99 К-т 20.

Тест№75

Какой проводкой отражают списание себестоимости оказанных услуг, выполненных работ?

£ Д-т 90 К-т 20;

£ Д-т 91 К-т 20;

£ Д-т 43 К-т 20.

Тест№76

На каком счете отражаются потери от брака?

£ 20;

£ 28;

£ 40;

£ 43;

Тест№77

К представительским относят расходы:

£ на подготовку кадров;

£ на проведение официального приема;

£ на содержание администрации организации.

Тест№79

Бухгалтерская запись Д-т 45 К-т 43 означает:

£ выпуск продукции;

£ продажу продукции;

£ отгрузку продукции.

Тест№78

В соответствии с международными стандартами учета, в балансе готовая продукция оценивается по:

£ нормативной себестоимости;

£ фактической себестоимости.

Тест№80

При списании фактической себестоимости реализованной продукции на счетах бухгалтерского учета делают запись:

£ Д-т 45 К-т 60;

£ Д-т 60 К-т 45;

£ Д-т 90 К-т 45.

Тест№81

Полная себестоимость реализованной продукции представляет собой:

£ фактическую себестоимость выпущенной готовой продукции;

£ сумму фактической себестоимости реализованной продукции и расходов на продажу.

Тест№82

Прибыль от продажи продукции — это:

£ разница между фактической и плановой себестоимостью реализованной продукции;

£ разница между выручкой от продажи продукции и ее полной фактической себестоимостью;

£ выручка от продажи продукции.

Тест№83

Финансовый результат продажи готовой продукции определяется на счете:

£ 43 «Готовая продукция»;

£ 90 «Продажи»;

£ 99 «Прибыль и убытки».

Тест№84

Начисление НДС по продукции, реализуемой по моменту отгрузки, производится:

£ в момент поступления платежей от покупателей;

£ в момент отражения отгрузки продукции покупателю;

£ в соответствии со сроками платежей в бюджет.

Тест№85

Начисление НДС отражают в учете проводкой:

£ Д-т 68 К-т 90;

£ Д-т 90 К-т 68;

£ Д-т 68 К-т 43.

Тест№86

Прибыль, полученная от продажи продукции (работ, услуг), отражается записью:

£ Д-т 91 К-т 99;

£ Д-т 99 К-т 84;

£ Д-т 90 К-т 99.

Тест№87

К доходам от обычных видов деятельности относят:

£ суммы дооценки активов;

£ поступления от продажи основных средств;

£ выручку от продажи продукции, товаров.

ДЕ VI.

Тест№88

Бухгалтерская запись Д-т 84 К-т 80 означает:

£ увеличение уставного капитала;

£ уменьшение уставного капитала;

£ увеличение уставного капитала за счет безвозмездно полученного имущества.

Тест№89

Какая бухгалтерская запись означает начисление дивидендов акционерам?

£ Д-т 75/2 К-т 84;

£ Д-т 84 К-т 75/2;

£ Д-т 84 К-т 82.

Тест№90

Уставный капитал подлежит обязательному уменьшению:

£ по желанию руководителя;

£ если стоимость чистых активов окажется меньше зарегистрированного размера уставного капитала;

£ в результате потерь от стихийных бедствий.

Тест№91

Для каких организаций наличие резервного капитала является обязательным?

£ общества с ограниченной ответственностью;

Тест№92

В учете формирование резервного капитала отражают проводкой:

£ Д-т 82 К-т 84;

£ Д-т 99 К-т 82;

£ Д-т 84 К-т 82.

Тест№93

Увеличение уставного капитала за счет добавочного капитала отражают проводкой:

£ Д-т 82 К-т 80;

£ Д-т 83/1 К-т 80;

£ Д-т 80 К-т 83/1.

Тест№94

Финансовый результат (прибыль) от реализации продукции отражают проводкой:

£ Д-т 99 К-т 90;

£ Д-т 90 К-т 99;

£ Д-т 91 К-т 99.

Тест№95

Уплаченные штрафы, пени, неустойки отражаются в учете:

£ Д-т 91 К-т 51;

£ Д-т 51 К-т 91;

£ Д-т 99 К-т 51.

Тест№6

Конечный финансовый результат за отчетный период определяют на счете 99:

£ как дебетовый оборот;

£ как разницу между кредитовым и дебетовым оборотами;

£ как кредитовый оборот.

Тест№97

Финансовый результат от прочих доходов и расходов определяют на счете:

£ 90;

£ 91;

£ 99.

Тест№98

Начисление налога на прибыль отражают проводкой:

£ Д-т 68 К-т 99;

£ Д-т 99 К-т 68;

£ Д-т 91 К-т 68.

Тест№99

Какой проводкой оформляют реформацию баланса при получении прибыли по итогам года?

£ Д-т 84 К-т 99;

£ Д-т 83 К-т 99;

£ Д-т 99 К-т 84.

2.3. Методические указания по выполнению контрольной работы для студентов заочной и заочной (сокращенной) форм обучения

Учебным планом для обучающихся по заочной и заочной (сокращённой) формам обучения предусмотрено выполнение контрольной работы, которая представляет собой «сквозную» задачу, объединяющую основные участки бухгалтерского (финансового) и управленческого учёта.

Условия контрольной работы размещены на портале РИ (филиала) АлтГУ, раздел «Методические рекомендации и учебные материалы специальности Бухгалтерский учёт, анализ и аудит» / «Контрольные работы».

Условие контрольной работы представляет собой практический пример, полностью построенный на условных данных, в основу которого положена классическая процедура ведения бухгалтерского учёта на предприятии, занимающемся производством и её реализацией.

Важнейшими условиями успешного выполнения контрольной работы являются:

- изучение источников рекомендуемой литературы;

- использование конспектов лекций и материалов практических занятий;

- ознакомление с практикой ведения учета по месту работы.

Решение «сквозной» задачи –это завершающий этап в изучении курса «Бухгалтерский (финансовый) учёт», имеет целью:

- систематизировать, актуализировать и закрепить полученные в процессе обучения знания.

- выработать у обучающихся профессиональные навыки в области ведения бухгалтерского учёта и составления отчётности.

- способствует формированию комплексного восприятия специальных дисциплин, составляющих основу профессиональной деятельности.

- проверить уровень полученных знаний обучающихся.

- способствует формированию навыка самостоятельной, творческой работы.

Требования к объёму, оформлению и срокам выполнения контрольной работы

Контрольная работа выполняется и сдаётся в печатном виде на листах формата А4 (210 х 297 мм), шрифтом Times New Roman 14 кегль, межстрочный интервал – 1,5.

Размеры полей: левое – 30 мм, правое – 15 мм, верхнее – 20 мм, нижнее – 20 мм. Абзацный отступ – 1,25 мм от левого края. Текст выравнивается по ширине листа. В тексте не допускается выделения жирным шрифтом, курсивом, подчеркивание. Пример оформления титульного листа приведен в приложении 1. Особое внимание следует уделить оформлению таблиц – каждая таблица должна иметь заголовок, номер, показатели таблицы должны иметь единицы измерения. Пример оформления таблицы приведён в приложении 2. Рисунки и диаграммы подписываются под изображением. Пример оформления рисунка приведён в приложении 3.

Структурно контрольная работа состоит из:

- титульного листа

- практической части

-списка литературы

- приложения (расчётные таблицы, формы отчётности)

Выполненная контрольная работа должна быть сброшюрована (в скоросшиватель). Не допускается сдача не скреплённой или скреплённой при помощи стиплера контрольной работы.

Контрольная работа сдаётся на кафедру для регистрации и проверки преподавателем в сроки, установленные учебным графиком, но не позднее 10-ти дней до даты зачёта. После проверки контрольная работа передаётся обучающемуся для подготовки к защите или возвращается на доработку.

Защита положительно выполненной контрольной работы производится в ходе устного собеседования. По итогам защиты контрольной работы обучающемуся ставится отметка «зачтено», если:

- Работа выполнена без существенных ошибок, влияющих на итог контрольной работы;

- Расчётные таблицы, формы отчётности правильно оформлены;

- Обучающийся свободно ориентируется в материале задачи, отвечает на вопросы по содержанию работы;

- Оформление контрольной работы соответствует требованиям данных методических рекомендаций.

Если обучающийся демонстрирует непонимание хода решения задачи, не разбирается в порядке заполнения регистров и итоговых форм бухгалтерской отчётности – контрольная работа не может быть «зачтена», передаётся обучающемуся для дальнейшей подготовки и повторной защиты.

2.4 Вопросы к итоговому контролю знаний

1. Система нормативного регулирования бухгалтерского финансового учета в Российской Федерации и ее уровни. Динамичность нормативного пространства в области бухгалтерского учета.

2. Концепция реформирования бухгалтерского учета в Российской Федерации. Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу.

3. Учетная политика организации как инструмент оптимизации финансово-хозяйственной деятельности организации. Основные допущения при формировании учетной политики. Обоснование и раскрытие учетной политики организации.

4. Виды бухгалтерского учета: финансовый и управленческий учет.

5. Понятие основных средств: условия принятия к бухгалтерскому учету активов в качестве основных средств. Классификация основных средств.

6. Оценка основных средств: первоначальная, текущая (восстановительная), остаточная стоимость.

7. Документальное оформление операций по учету основных средств.

8. Учет поступления основных средств. Учет приобретения основных средств за плату. Учет поступления объектов основных средств, внесенных в качестве вклада в уставный (складочный) капитал организации. Учет безвозмездного поступления основных средств. Учет поступления основных средств по договору аренды.

9. Учет амортизации основных средств. Способы начисления амортизации.

10. Учет переоценки основных средств.

11. Учет восстановления основных средств: ремонт, модернизация, реконструкция и источников проведения данных работ.

12. Учет выбытия основных средств.

13. Понятие нематериальных активов, условия принятия к бухгалтерскому учету активов в качестве нематериальных активов. Состав нематериальных активов.

14. Оценка нематериальных активов.

15. Документальное оформление операций, связанных с движением нематериальных активов.

16. Учет поступления нематериальных активов.

17. Учет амортизации нематериальных активов. Способы начисления амортизации.

18. Учет предоставления права на использование нематериальных активов.

19. Учет списания нематериальных активов.

20. Учет особой категории объектов, не относящихся к нематериальным активам.

21. Понятие материально-производственных запасов; условия принятия к бухгалтерскому учету активов в качестве материально-производственных запасов, их состав.

22. Материалы, их классификация, виды оценок.

23. Документальное оформление операций, связанных с движением материалов.

24. Организация синтетического и аналитического учета материалов.

25. Учет материалов на складе и его связь с учетом в бухгалтерии.

26. Учет поступления материалов. Учет приобретения материалов за плату. Учет изготовления материалов собственными силами. Учет поступления материалов, полученных в результате списания объектов основных средств. Учет безвозмездного получения материалов. Учет поступления материалов в качестве вклада в уставный (складочный) капитал. Учет внутреннего перемещения материалов.

27. Учет выбытия материалов. Учет использования материалов в процессе производства. Учет продажи материалов на сторону. Учет безвозмездной передачи материалов. Учет движения материалов, переданных в переработку на сторону.

28. Порядок хранения и расходования наличных денежных средств. Порядок соблюдения кассовой дисциплины.

29. Денежные расчеты с населением с применением контрольно-кассовых машин.

30. 30. Документальное оформление кассовых операций.

31. 31. Синтетический учет кассовых операций.

32. Учет денежных документов. Учет движения путевок, приобретенных предприятием. Учет движения проездных документов.

33. Учет движения денежных средств на счетах в банках. Понятие и формы безналичных расчетов.

34. Документальное оформление операций, связанных с безналичным оборотом денежных средств.

35. Бухгалтерский учет операций на расчетном счете. Учет операций по движению денежных средств на специальных счетах в банках.

36. Учет движения денежных средств в иностранной валюте. Понятие иностранной валюты и валютных операций. Синтетический и аналитический учет операций на валютных счетах.

37. Учет курсовых разниц.

38. Учет операций по продаже иностранной валюты. Учет движения наличной иностранной валюты.

39. Документальное оформление операций по расчетам с подотчетными лицами. Синтетический и аналитический учет расчетов с подотчетными лицами.

40. Учет расходов на командировки. Особенности документального оформления и бухгалтерского учета командировок за границу.

41. Оплата труда, ее системы и виды. Порядок расчета заработной платы, доплат, оплаты отпусков, надбавок, компенсаций и выплат социального характера. Порядок исчисления среднего заработка.

42. Удержания из заработной платы. Налог на доходы физических лиц. Налоговые вычеты.

43. Документальное оформление операций, связанных с учетом труда и заработной платы.

44.  Синтетический и аналитический учет оплаты труда и расчетов по оплате труда. Учет депонированной заработной платы.

Синтетический и аналитический учет оплаты труда и расчетов по оплате труда. Учет депонированной заработной платы.

45. Учет расчетов по социальному страхованию и обеспечению. Единый социальный налог. Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

46. Порядок отражения в бухгалтерском учете расчетов с персоналом по предоставленным займам. Учет материальной выгоды, полученной работником от экономии на процентах за пользование заемными средствами.

47. Расчеты с персоналом по возмещению материального ущерба, причиненного работником организации результате недостач и хищений, брака, а также других видов материального ущерба. Порядок возмещения ущерба, причиненного организации.

48. Порядок отражения в бухгалтерском учете расчетов с работниками по выданным им путевкам на санаторно-курортное лечение и отдых.

49. Учет расчетов с поставщиками и подрядчиками.

50. Понятие кредитов и займов, их отличительные особенности.

51. Бухгалтерский учет банковских кредитов.

52. Бухгалтерский учет займов.

53. Учет расчетов по коммерческому кредиту. Коммерческие кредиты, предоставляемые покупателем (заказчиком) продавцу (подрядчику, исполнителю) в виде аванса или предварительной оплаты. Коммерческие кредиты, предоставляемые поставщиком (подрядчиком, исполнителем) покупателю (заказчику) в виде отсрочки (рассрочки) платежей.

54. Расчеты с применением векселей, оформляющих отсрочки платежей.

55. Учет расчетов по имущественному и личному страхованию.

56. Учет расчетов по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам.

57. Учет расчетов по причитающимся дивидендам и другим доходам.

58. Учет расчетов по депонированным суммам.

59. Учет исполнения обязательств в неденежной форме и прекращения обязательств.

60. Учет изменений величины и (или) структуры дебиторской и (или) кредиторской задолженности в результате перемены лиц в обязательстве (перевод долга, переход прав кредитора к другому лицу).

61. Понятие и состав доходов будущих периодов: доходы, полученные в счет будущих периодов; безвозмездные поступления; предстоящие поступления задолженности по недостачам, выявленным в отчетном периоде за прошлые годы; разница между суммой подлежащей взысканию с виновных лиц и балансовой стоимостью по недостачам и потерям от порчи ценностей.

62. Понятие расходов будущих периодов.

63. Организация синтетического и аналитического учета доходов и расходов будущих периодов.

64. Понятия затрат на производство, расходов и себестоимости продукции (работ, услуг).

65. Принципы организации учета затрат на производство продукции (работ, услуг). Объекты учета затрат. Классификация затрат.

66. Понятие калькулирования. Принципы организации процесса калькулирования. Объекты калькулирования. Калькуляционные единицы.

67. Методы учета затрат и калькулирования себестоимости готовой продукции: позаказный, попередельный, попроцессный.

68. Учет затрат на производство продукции по статьям калькуляции.

69. Учет и распределение затрат в основном производстве.

70. Учет затрат на производство и калькулирование продукции (работ, услуг) вспомогательных производств.

71. Учет и распределение расходов по обслуживанию производства и управлению.

72. Учет отходов и потерь от брака. Учет потерь от простоев и прочих производственных расходов.

73. Учет и оценка незавершенного производства.

74. Учет полуфабрикатов собственного производства и их оценка.

75. Понятие расходов на продажу. Состав расходов на продажу. Распределение расходов на продажу.

76. Организация синтетического и аналитического учета расходов на продажу.

77. Понятие готовой продукции. Оценка готовой продукции.

78. Документальное оформление операций, связанных с движением готовой продукции.

79. Организация синтетического и аналитического учета готовой продукции.

80. Учет готовой продукции на складе и его связь с учетом в бухгалтерии.

81. Отражение операций по движению готовой продукции в системе счетов бухгалтерского учета. Раскрытие информации об остатках готовой продукции в отчетности организации.

82. Доходы от обычных видов деятельности. Состав доходов от обычных видов деятельности. Определение величины выручки.

83. Расходы, связанные с обычными видами деятельности. Себестоимость продаж.

84. Порядок отражения процесса продаж на счетах бухгалтерского учета.

85. Учет расчетов с покупателями и заказчиками. Синтетический и аналитический учет расчетов с покупателями и заказчиками. Учет резервов по сомнительным долгам. Учет списания дебиторской задолженности в случае неисполнения покупателями (заказчиками) обязательств по оплате продукции (работ, услуг).

86. Понятие финансовых вложений и их классификация. Оценка финансовых вложений.

87. Документальное оформление операций, связанных с финансовыми вложениями в ценные бумаги

. Организация синтетического и аналитического учета финансовых вложений.

88. Понятие инвентаризации и ее виды. Порядок проведения инвентаризации и оформление ее результатов.

89. Учет результатов инвентаризации: учет излишков материальных ценностей, учет пересортицы; учет недостач и потерь от порчи материальных ценностей. Списание недостач и потерь от порчи материальных ценностей.

90. Порядок формирования общего финансового результата деятельности организации. Прочие доходы и расходы, их квалификация и признание в бухгалтерском учете, бухгалтерский учет прочих доходов и расходов.

91. Учет прибылей и убытков. Учет чрезвычайных доходов и расходов.

92. Понятие и состав бухгалтерской отчетности. Методические основы ее формирования.

93. Содержание бухгалтерского баланса и правила оценки его статей.

94. Содержание отчета о прибылях и убытках.

95. Показатели отчетности, формируемые в забалансовом учете.

3. СПИСОК ОСНОВНОЙ И ДОПОЛНИТЕЛЬНОЙ ЛИТЕРАТУРЫ

Основная литература

1. Ковалева практикум по бухгалтерскому учёту:учеб. пособие.-М.: Финансы и статистика;ИНФРА-М, 2010.-160 с.;ил.

2. Кондраков, учет / , . - М.: Проспект, 2c.

3. Богаченко, В. М. Бухгалтерский учет : Задачи и ситуации / , . - Ростов - н/Д: Феникс, 2c.

Дополнительная литература

1. Лебедева, Е. М. Бухгалтерский учет : Практикум / . - М.: , 2c. 2. Бухгалтерский учет : Учебник / , , . - М.: ИНФРА - М, 2c.

| |

6. Пошерстник, Н. В. Бухгалтерский учет на современном предприятии : Учебно-практическое пособие / . - 2-е изд.- М.: Проспект, 2c. | |

7. Карпова, Т. П. Бухгалтерский учет: Упражнения, тесты, решения и ответы : Учебное пособие / , . - М.: Вузовский учебник, 2c. |

Базы данных, Интернет-ресурсы,

информационно-справочные и поисковые системы

1. Сайт информационно-правовой системы «Консультант Плюс» [Электронный ресурс].- Режим доступа: www URL: http://www. *****/- 25.10.2012

2. Сайт интернет - ресурсов для бухгалтеров [Электронный ресурс].- Режим доступа: www URL: http://www. *****/ - 15.10.2012

3. Федеральный оразовательный портал- Экономика, Социология, Менеджмент [Электронный ресурс].- Режим доступа: www URL: http://www. ecsocman. *****- 30.11.2012

4. Сайт, посвященный вопросам бухгалтерского учета и налогообложения [Электронный ресурс].- Режим доступа: www URL: http://www. *****/- 10.11.2012

5. Бухгалтерский учёт, налогообложение, аудит в РФ: Бухучёт и налоги [Электронный ресурс].- Режим доступа: www URL: http://www. *****/- 30.11.2012

6. Бухгалтерия: бухгалтерский учёт, налогообложение, бухгалтерская отчётность - сайт для бухгалтеров Бухгалтерия Онлайн [Электронный ресурс].- Режим доступа: www URL: http://www. *****/- 29.11.2012

7. Всё о бухгалтерском учёте, менеджменте, налоговом праве, банках, 1С и программах автоматизации [Электронный ресурс].- Режим доступа: www URL : http://www. *****/- 30.11.2012

8. Электронная библиотечная система «Университетская библиотека онлайн» [Электронный ресурс]. – Режим доступа: www URL: http://www. *****/. - 15.11.2012

9. Электронно-библиотечная система «Издательство «Лань» [Электронный ресурс]. – Режим доступа: www URL: http://e. /. - 15.06.2012

10. Единый портал интернет-тестирования – Режим доступа: www URL: http:// www. ***** – 17.12.2012

ПРИЛОЖЕНИЕ 1

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«АЛТАЙСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

РУБЦОВСКИЙ ИНСТИТУТ (ФИЛИАЛ)

Кафедра Экономики

Дисциплина: «Лабораторный практикум по бухгалтерскому учёту»

(контрольная работа)

Выполнил(а) студент(ка)

курс, группа

____________________

Ф. И.О.

____________________

(подпись)

Научный руководитель

ученая степень, звание

____________________

Ф. И.О.

____________________

(подпись)

Работа защищена

________________201_г.

Оценка_______________

Рубцовск 201___

ПРИЛОЖЕНИЕ 2

Пример оформления таблицы

Таблица 1 – Аналитическая расшифровка по счёту 10 «Материалы» на 01.12.2012 г.

Наименование материала | Количество, ед. | Нормативная цена, руб./ ед. | Итого нормативная стоимость, руб. |

Ламинат арт.1001, лист | 0,5 | 839 | 419,5 |

Ламинат арт.1002, лист | 2,5 | 942 | 2 355 |

Ламинат арт.1003, лист | 1 | 908 | 908 |

Стекло, лист | 3 | 11 605 | 34 815 |

Плёнка упаковочная, м | 1050 | 125 | |

Петля навесная, шт. | - | 0,35 | - |

Ручка дверная, шт. | - | 2,12 | - |

Кант - ца ия таблицы ум по бухгалтермкому учётуукразличных хозяйственных ситуацийрешений, калькулирования себестоимости продукции, врезной, м | - | 1,18 | - |

Кирпич белый полуторный, шт. | - | 3,00 | - |

Итого: | - | - | ? |

ПРИЛОЖЕНИЕ 3

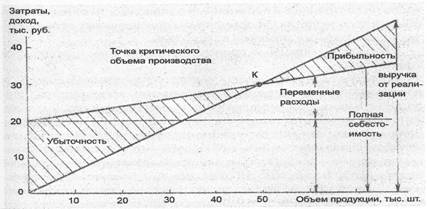

Пример оформления рисунка

Рисунок 3 – Взаимосвязь объема производства, себестоимости и прибыли

Рисунок 3 – Взаимосвязь объема производства, себестоимости и прибыли

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |