Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ФУНДАМЕНТ ФИНАНСОВОЙ НЕЗАВИСИМОСТИ

СОДЕРЖАНИЕ

ПРЕДИСЛОВИЕ 12

1. ВОЛШЕБНАЯ СИЛА СТРАХОВАНИЯ ЖИЗНИ 15

2. ПЕЧАЛЬНАЯ, НО ПРАВДИВАЯ ИСТОРИЯ 19

3. ЧТО Я ДОЛЖЕН ЗНАТЬ О СТРАХОВАНИИ ЖИЗНИ 25

3.1. Почему страхование жизни? 25

3.2. Страхование жизни - фундамент любого финансового плана 26

3.3. Рисунок финансового дома 27

3.4. Кто должен быть в вашей финансовой команде 29

3.5. Что должен знать каждый о страховании жизни 32

3.6. Что должна знать о страховании жизни каждая женщина 33

• Если вы замужем 34

• Если вы мать-одиночка 35

• Если вы домохозяйка 36

3.7. Что должен знать о страховании жизни каждый предприниматель 38

4. КАКОВА ЦЕННОСТЬ ЧЕЛОВЕЧЕСКОЙ ЖИЗНИ? 40

4.1. Станок для печатания денег 40

4.2. С помощью страхования жизни вы можете защитить мечты и будущее вашей семьи 42

5. САМЫЕ РАСПРОСТРАНЕННЫЕ МИФЫ О СТРАХОВАНИИ ЖИЗНИ, МЕШАЮЩИЕ ЗАКЛЮЧИТЬ ДОГОВОР СТРАХОВАНИЯ ЖИЗНИ 48

5.1. Четыре мифа о страховании жизни для молодой семьи 48

5.2. Два мифа о страховании жизни для людей пожилого и зрелого возраста 52

5.3. Другие причины, которые не позволяют людям заключить договор страхования 53

6. ВАЖНЕЙШИЕ ВЫГОДЫ СТРАХОВАНИЯ ЖИЗНИ 57

7. САМЫЕ РАСПРОСТАНЕННЫЕ ВОЗРАЖЕНИЯ, НЕ ПОЗВОЛЯЮЩИЕ ЗАКЛЮЧИТЬ ДОГОВОР СТРАХОВАНИЯ ЖИЗНИ 60

8. КОГДА ВОЗНИКЛО СТРАХОВАНИЕ ЖИЗНИ? 63

9. ПОБЕДИТЕЛИ С ОБЕИХ СТОРОН 65

10

ФУНДАМЕНТ ФИНАНСОВОЙ НЕЗАВИСИМОСТИ

10. А ЕСЛИ Я УЖЕ ЗАСТРАХОВАН? 67

11. КАК ОПРЕДЕЛИТЬ РАЗМЕР ПРЕМИИ ВАШЕГО ПОЛИСА СТРАХОВАНИЯ ЖИЗНИ? 69

12. СОВЕТЫ ДЛЯ ПРАВИЛЬНОГО РЕШЕНИЯ И ПОЮ/ПКИ 74

13. КТО ТАКОЙ СТРАХОВОЙ АГЕНТ И КАК ВЫБРАТЬ СВОЕГО АГЕНТА 78

14. РАЗЛИЧНЫЕ ВИДЫ СТРАХОВАНИЯ ЖИЗНИ 81

14.1. Смешанное страхование жизни. 81

14.2. Страхование жизни на случай смерти с определенным сроком страхования. 82

14.3. Страхование жизни с инвестиционным риском 84

15. КАКОЙ ВИД СТРАХОВАНИЯ ЖИЗНИ ПОДХОДИТ ИМЕННО ВАМ? 85

Вместо заключения 87

Об авторе 92

ПРЕДИСЛОВИЕ

Дорогой друг,

Я убежден, что никого из нас не прельщают мысли о том, что с нами в жизни может произойти нечто неожиданное, и о том, что нас ждет в старости. Верно и то, что выражение страхование жизни вызывает в нас не самые положительные ощущения. Это книга все изменит.

Я осознаю, что вы, равно как и я, с трудом или вовсе не желаете представлять, как вы стареете. Еще сложнее представить себя инвалидом, лишенным самостоятельности, не способным жить полноценной жизнью. Но труднее всего, почти невозможно, представить себе, как можно преждевременно и неожиданно умереть.

Но это неотъемлемая часть жизни. Заталкивать эти мысли в подсознание и притворяться, что нас это не касается, крайне безответственно. Так мы самих себя в пожилом возрасте и своих самых близких буквально толкаем в пропасть финансовых проблем.

Слава богу, что на сегодняшний день существуют разного рода продукты, которые помогают предотвратить наступление финансовых проблем или, по крайней мере, облегчают тяжесть их бремени.

Я хочу обратить ваше внимание только на то, что страхование жизни является фундаментом любого финансового плана, т. е. прочным фундаментом финансовой независимости. Даже добротный финансовый план будет разрушен, если у вас нет соответствующего страхования. Даже высокие биржевые прибыли вам не помогут, если у вас нет подходящей страховки.

Б этой книги описано не что иное, как реальные события из жизни. К ее написанию меня побудили реальные примеры реальных людей из обычной жизни. Когда вы отложите книгу, я уверен, что в следующий раз вы с радостью позволите страховому агенту нанести вам визит и выслушаете его предложение.

Благодаря этой книге вы с большей уверенностью сможете говорить о вашем финансовом будущем. Благодаря этой книге вы сможете понять суть продукта страхования жизни. Именно поэтому я писал простым и доступным языком обо всех преимуществах этого чудесного продукта.

На протяжении многих лет работы в этом чудесном бизнесе мне казалось, что люди недостаточно глубоко осознают преимущества и выгоды этого продукта и поэтому всячески ему противостоят. И у меня были подобные ощущения, но когда я понял, что страхование жизни - это, по сути, спасательный жилет, надеваемый в тот момент, когда корабль начинает тонуть, я еще больше возлюбил свое дело.

До сих пор в моей голове не укладывается, как я десять лет тому назад, когда моя соседка рассказала мне о страховании жизни и страховании от несчастных случаев, был таким умный, что сказал ей: «Мне это не нужно». Но очень быстро оно оказалось мне нужным, да еще как! Может быть, я вел бы себя по-другому, если бы мне до этого рассказали о преимуществах и пользе финансовых продуктов.

Лично я считаю, что с преимуществами таких финансовых продуктов нас должны знакомить еще в школе. Но лучше поздно, чем никогда. Пусть же начнется чудесное открытие волшебной силы страхования жизни.

1. ВОЛШЕБНАЯ СИЛА СТРАХОВАНИЯ ЖИЗНИ

Волшебная сила страхования жизни присутствует повсюду. Его силу каждый день ощущают многие счастливые люди во всем мире, чьи любимые перед своим уходом из жизни заключили договор страхования жизни. И эти полисы страхования жизни их семьям и близким, зависимых от них, подарили надежность и защиту. Безусловно, никто не бессмертен. Ни у одного человека нет рецепта вечной жизни.

Послушайте новости, почитайте некрологи - многие умирают слишком рано. В некоторых случаях умершие оставляют свою семью в состоянии финансового хаоса. Много лет тому назад анонимный владелец страхового полиса написал очень эмоциональное сочинение о важности страхования жизни. Его слова уже много лет вдохновляют страховых агентов, внушая им уверенность в ценности продаваемого ими продукта.

«Чудо страхования жизни» начинается с подзаголовка Чудо бумаги и чернил. В руках я держу полис страхования жизни... лист бумаги и каплю чернил.

Но это не все!

• Я держу в руках лист бумаги, который дает мне гарантию, что если я не сможете зарабатывать деньги в случае моей преждевременной кончины, мой супруг

будет продолжать жить комфортно и обеспеченно. Одно только это можно назвать чудом, ведь отныне моя совесть чиста.

Но это не все!

Я держу в руках лист бумаги, который гарантирует мне, что по окончании моей трудовой деятельности у меня будет право жить, не работая. Это чудо, избавляющее меня и моего супруга от проблемы постоянного сокращения размера доходов. Теперь я знаю: когда у меня больше не будет возможности или желания зарабатывать деньги, мы оба обеспечены доходом до конца наших дней, даже если один из нас уйдет из этого мира раньше другого.

Но это не все!

Я держу в руках лист бумаги, дающий мне право на долю богатства этого мира - совокупность лучших облигаций, ипотеки и банковских счетов, право на обладание собственности, которую мы можем приобрести по частям, потому что это самый надежный финансовый план, когда-либо изобретенный человечеством.

Но это не все!

• Я держу в руках лист бумаги, не имеющий конкуренции по надежности, но при этом созидательный и эффективный. Созидательный - потому что объединяет в едином пакете гарантию защиты моего супруга, моих детей и моих собственных надежд на финансовый успех. Созидательный - потому что дает мне сильнейший психологический стимул стремиться к поставленной цели, а еще потому, что дает мне четкий план, который подстегивает меня к достижению цели, большим результатам и большему заработку.

Но это не все!

• Я держу в руках лист бумаги - это, несомненно, самый ценный договор из всех, что составило цивилизованное общество. Ведь это договор с односторонними обязательствами, и все, что от меня требуется, - регулярно уплачивать страховые премии. Этот договор требует от финансового института безоговорочного выполнения определенных обязательств, в то время как я должен всего-навсего накапливать сбережения.

Но это не все!

• Я держу в руках лист бумаги, который помимо вышеперечисленного гарантирует мне, что, если я по причине инвалидности больше не смогу зарабатывать деньги, размер всех выплат останется точно таким же, как если бы я по-прежнему мог уплачивать страховые взносы.

Лист бумаги и капля чернил? Нет - чудо бумаги и чернил. Это и есть чудо страхования жизни. А вы верите в силу бумаги и чернил?

2. ПЕЧАЛЬНАЯ, НО ПРАВДИВАЯ ИСТОРИЯ

Заключить договор страхования жизни нужно, пока мы живы и здоровы!

Смильян Мори

Представьте себе следующую ситуацию... Как-то вечером зазвонил телефон в квартире семьи Новак, и госпожа Новак взяла трубку: «Алло». - «Здравствуйте, госпожа Новак?» - поинтересовался голос в трубке. - «Да», - ответила госпожа Новак. «Госпожа Новак, меня зовут Юлия Ръявец. Я медсестра районной больницы. Ваш муж попал в аварию и несколько минут тому назад был доставлен в нашу больницу. Вы не могли бы приехать сюда?».

Госпожа Новак в испуге спросила: «С моим мужем все в порядке?» «Я не уверена. Врачи сейчас с ним. Пожалуйста, срочно приезжайте в больницу, вам более точно объяснят, что случилось», - ответила медсестра. «Хорошо, я сейчас приеду», - произнесла госпожа Новак и повесила трубку.

Увидев испуганную мать, дети: 11-летний Миха и 7-летняя Майя - спросили: «Мамочка, что случилось?» - «Папа в больнице. Он попал в аварию, когда ехал с работы домой. Но вы не переживайте. Я уверена, что с ним все будет в порядке. Наверное, несколько царапин или переломы. Хотя мне медсестра не сказала, что с папой, я думаю, с ним все в порядке», - успокоила детей госпожа Новак.

Чем ближе она подъезжала к больнице, тем быстрее билось ее сердце. Ее охватило неприятное предчувствие. Б глубине души она знала, что произошло нечто ужасное, из-за чего медсестра и не хотела с ней говорить по поводу состояния ее мужа. Войдя в больницу, она поспешила в реанимационное отделение. Но не успела она зайти туда, как дорогу ей перегородили два врача и три медсестры. Как только она увидела их печальные лица, ее сердце бешено заколотилось.

Главврач грустно посмотрел на нее и спустя пару мгновений прошептал: «Мне очень жаль, госпожа Новак, но мы ничем не смогли ему помочь», услышав его слова, госпожа Новак побледнела и едва не лишилась чувств. Сестры подхватили ее и посадили на ближайший стул. Продолжая находиться в шоковом состоянии, через несколько минут она встала и прошла в реанимацию к погибшему мужу Янезу. По ее щекам текли слезы. Она была печальна, испугана, сердита и обманута - одновременно.

Держа мужа за его холодную правую руку и глядя на его лицо, она сказала ему: «О, Янез, почему ты ушел от меня так рано? Что мне делать? Что я скажу детям? Как я их буду воспитывать без тебя?» Потом ее обуяли вопросы:

• «Как я расплачусь с ипотекой, кредитом на покупку машины и где я найду деньги на прочие расходы?»

• «Как мне кормить детей на одну зарплату? Кто будет платить за их обучение?»

• «Если сейчас мы почти все потратили на первый взнос по кредиту на машину, откуда мне взять деньги на твои похороны?»

Некоторое время спустя она вспомнила, что ее муж был застрахован на работе. Хотя он неоднократно говорил ей, на какую именно сумму он застрахован, она все никак не могла этого запомнить. Покидая больницу, она жалела о том, что не придавала должного значения полису страхования жизни мужа, пока он был еще жив. Потом она вспомнила, что две недели тому назад ее мужу звонил страховой агент, который предложил ему встретиться с целью бесплатно оценить его страховой полис.

Но по разным причинам ее муж всегда откладывал встречу. Прежде чем войти в дом и рассказать детям горестные известия об их отце, она понадеялась, что страховое покрытие по полису мужа было достаточно высоким, для того, чтобы ей и детям не иметь финансовых проблем, пока они учатся. К сожалению, у Янеза Новака, как у большинства мужей, не было никакой другой дополнительной страховки, кроме той, что за него платил его работодатель, в размереевро (что равнялось годовому доходу работника).

Как вы себе можете представить, этиевро быстро испарились, часть этих денег ушла на похороны, часть - на иные расходы. Вскоре после смерти мужа госпоже Новак пришлось продать дом и новую машину и переехать в съемную трехкомнатную квартиру. Она с горечью в сердце думала о том, что ей всю жизнь придется снимать жильё По ночам ее мучила бессонница, стоило ей подумать о том, как она проживет с детьми ближайшие 10-15 лет на одну ее зарплату. А от мысли, что настанет день, когда ей придется сказать детям, что если они хотят получить образование' то они сами должны оплачивать свое обучение, ей становилось не по себе.

Теперь вы понимаете, с какой болью и переживаниями сталкивается семья, если глава семьи преждевременно yxoдит из жизни? Позвольте задать вам несколько вопросов...

• Что бы произошло с уровнем жизни вашей семьи, если бы вы, будучи главным источником доходов семьи, независимо от того, муж вы или жена, завтра неожиданно умерли. Kак они будут выплачивать проценты по ипотеке, по кредиту на машину, и что будет с прочими жизненно важными статьями расходов?

_ Как некоторые семьи, и ваша семья лишиться. дома, машины, сбережений, инвестиций и ценностей, а также человеческого достоинства-

. Если Вы неожиданно умрете, столкнутся ли Ваши любимые, помимо чувства потери, еще и с финансовыми трудностями?

Пожалуйста, найдите немного времени и основательно подумайте об этом.

Хотя вы нее любите думать о собственной смерти

- никто этого не любит - вы, как человек разумный, должны задуматься об этом и спланировать свою жизнь. Если

Ваша кончина станет для семьи неожиданной, то вашей семье

хотя бы не придется испытывать финансовый кризис

Конечно же страхование жизни можно использовать

о которых я пишу ниже. Убеждение в том, что страхование

жизни необходимо только на случай трагических событий

ошибочно- Страхование жизни - это такой

платами по которому можно воспользоваться и в случае

дожития. В этом случае накопленные деньги по

полису

выплачиваются вам с дополнительным доходом

или наличными единым платежом, или в виде ежемесячной ренты в качестве дополнительной пенсии. Я не знаю

другого

такого продукта, который, гарантирует выплаты в обоих случаях

Мораль этой истории: Уходя из дома, разберитесь с финансовым беспорядком, который вы можете оставить после себя, если больше никогда не вернетесь...

Как я уже говорил в предисловии, каждому из нас трудно представить, что с нами может произойти что-то непредвиденное. Но когда это происходит, уже, к сожалению, слишком поздно. Точно так же трудно заставить себя подумать о том, о чем нужно побеспокоиться, если завтра нас не стало. Я задам вам несколько вопросов:

• Знают ли ваши близкие, в каких банках у вас банковские счета и сколько на них денег?

• Знают ли они обо всех ваших кредитах и долгах?

• Написали ли вы на всякий случай завещание, где оно хранится?

• Есть ли у вас наготове отложенные наличные сбережения?

• Есть ли у семьи достаточно денег, чтобы потратить их на срочные расходы?

Может быть, это достаточно пессимистично сказано, но в наше время полезно задуматься об этом. Нежелание спланировать действия в случае таких событий совершенно не спасет нас от них.

3. ЧТО Я ДОЛЖЕН ЗНАТЬ О СТРАХОВАНИИ ЖИЗНИ

В случае дожития - это накопление, в случае смерти - страхование жизни.

Смильян Мори 3.1. Почему страхование жизни?

Зачем нам биться над страхованием жизни и слушать страховых агентов или страховых консультантов? Страхование жизни представляет собой фундамент вашей целостной финансовой стратегии и прочные основы вашей финансовой независимости и финансовой защиты, одновременно позволяя вам планировать будущее. Каждый день во всем мире кто-нибудь наслаждается преимуществами страхования жизни.

Они вкусили надежность и защиту, потому что их дорогие и близкие незадолго перед кончиной заключили договор страхования жизни. Некоторые люди считают своим долгом быть застрахованным только в том случае, если у них есть семья. Но страхование жизни необходимо в различных ситуациях: родителю-одиночке; многодетной паре; человеку, в чем уходе нуждаются его родители; тому, кто хотел бы оставить после себя наследство.

Читая эту книгу, имейте в виду: включение в вашу финансовую стратегию страхования жизни сделает вас более спокойным, а вашу семью - финансовую защищенной.

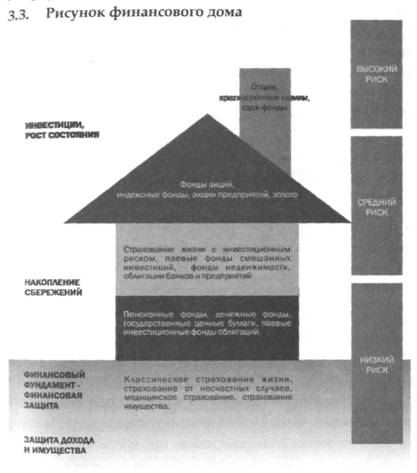

3.2. Страхование жизни - фундамент любого финансового плана...

Строительство дома начинается не с трубы и не с крыши. Чтобы построить дом, для начала нужно разработать подробный план строительства. Затем нужно вырыть котлован для закладки фундамента, на котором будет стоять ваш дом, и только после этого приступать к строительству. То же самое и с вашим финансовым домом, который вы уже начали строить или начнете строить благодаря этой книге. Знайте, что существует большой выбор строительных материалов для вашего финансового дома, более качественные или менее качественные; некоторые финансовые материалы для постройки вашего финансового дома стоят недорого, но они не могут похвастаться качеством или гарантией.

Только от вашего желания зависит выбор финансовых материалов и других целей. Только руководствуясь главными целями и желаниями, можно начать разработку финансового плана строительства и в соответствии с ним выбирать финансовые материалы (продукты), отвечающие вашей финансовой стратегии.

Запомните следующее: Без страхования любой финансовый план - это просто программа накоплений и инвестиций, которая умрет вместе с вами.

Разработка плана для вашего финансового дома начинается с фундамента. Найдутся консультанты, которые вам будут советовать начать строить дом со второго этажа, а некоторые - сразу с крыши. И то, и другое неправильно.

Начинать строить дом надо с фундамента и точка! Финансовый дом в том числе. Действительно, нет смысла делать внутреннюю отделку дома, обставлять его мебелью, устанавливать ванную и кухонное оборудование, не выкопав даже котлована под фундамент.

Для начала убедитесь, что ваш финансовый дом стоит на достаточно прочном фундаменте, и он позволит вам достроить дом в соответствии с вашим финансовый планом. В противном случае он в скором времени рухнет. Берегитесь тех, кто советует поменять вам продукт, относящийся к фундаменту вашего финансового дома на продукт другого этажа или даже на продукт с крыши или трубы.

Один продукт невозможно заменить другим, и нельзя сказать, что продукт этажом выше хуже продукта этажом ниже. У каждого продукта свои задачи и цели. Как фундамент обычного дома нельзя строить из кровельных материалов, так и фундамент финансового дома нельзя строить из продуктов, которые относятся к этажам над фундаментом. Сравнивать между собой можно только продукты одного и того же этажа дома, например, продукты фундамента финансового дома или продукты первого, второго этажа.

Нельзя смешивать все продукты между собой, поскольку у каждого из них своя функция. Теперь, зная это, вам следует иметь в виду и другое: ни один из специалистов по строи-

тельсгву крыши или установке внутреннего оборудования не сможет сделать хороший фундамент вашего дома и вашего финансового дома. Давайте посмотрим, кто должен быть в вашей финансовой команде, если говорить языком спорта, или, если вам нравится больше, в вашей строительной команде.

НЕПРЕДСКАЗУЕМЫЕ СОБЫТИЯ, КОТОРЫЕ МОГуТ ПРИЧИНИТЬ УЩЕРБ ВАШЕМУ ДОМу ИЛИ УНИЧТОЖИТЬ

ЕГО

НАСТОЯЩИЙ ДОМ | ФИНАНСОВЫЙ ДОМ |

удар молнии | несчастный случай и смерть |

природные катастрофы | естественная смерть |

град | инвалидность |

молния | смерть партнера |

пожар | тяжелая болезнь |

Для каждого из таких непредвиденных событий у вас должно быть соответствующее страховое покрытие. Бо время следующего визита страхового агента спросите его, как нужно застраховаться от всех этих непредвиденных событий, которые могут поколебать прочный фундамент вашего финансового дома.

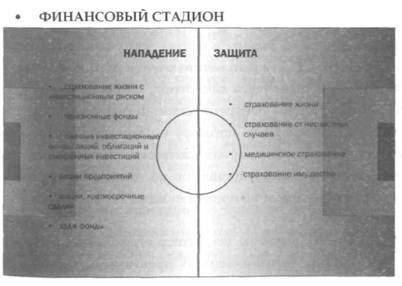

3.4. Кто должен быть в вашей финансовой команде

Б любом командном виде спорта команда состоит из нападающих и защитников. Игра хороших нападающих, звезд мирового уровня не значила бы ровным счетом ничего, ее-

ли бы за ними не стояли отличные защитники. То же самое; с финансовым стадионом. И в отношении личных финансов в вашей финансовой команде должны быть и нападение, и защита.

«Хм, а кто же мой звездный игрок?» - спросите вы. Ответ на этот вопрос оставляю вашей фантазии.

Как видно из рисунка, страховой консультант - это важная часть вашей финансовой команды. Никто не может быть хорошим специалистом одновременно по всем вопросам. И не торопитесь брать на вооружение совет биржевого посредника относительно страхования, если у него нет разрешения на право осуществления консультационной

деятельности в области страхования или соответствующего опыта. Он является специалистом своей части игрового поля. И поскольку он скорее нападающий, чем защитник, то он не настолько хорошо играет в защите, как ваш страховой консультант. И думает он совсем по-другому, нежели защитник. Так как на финансовом стадионе все по-разному борются за внимание зрителей (ведь зригели, посещая финансовый стадион, приносят им прибыль), будьте крайне внимательны в отношении их объективности. Я только хочу сказать, что если ваш брат или сосед работает в банке (и не имеет разрешения на консультационную деятельность в сфере страхования), то совсем не обязательно он является специалистом по строительству фундамента вашего финансового дома, или защитниками ваших ворот. Я советую вам на каждый участок вашего стадиона ставить лучшего игрока.

3.5. Что должен знать каждый о страховании жизни

Имея договор страхования жизни, ' вы в случае вашей смерти спасете \ от крушения мечту вашей семьи, ваших детей.

Смильян Мори

Вероятность того, что вам или вашим близким понадобится страхование жизни, велика. Страхование жизни - это простой ответ на очень трудный вопрос: «Как моя семья справится с финансовыми трудностями после моей смерти?» Правда, об этом никто не любит говорить. Но* если хотя бы один человек зависит от вас в финансовом плане, вы не можете избегать этого ответа.

Существует несколько видов страхования, но описать их можно одинаково. Говоря в общих чертах, по страховому полису вашей семье выплачиваются деньги после вашей смерти, компенсируется ваш доход, а ваши поставленные финансовые планы беспрепятственно продолжают реализовываться. Выплаты по договору страхования жизни можно использовать как покрытие жизненно важных расходов, как деньги на уплату процентов по ипотечному кредиту, оплату за обучение и на прочие нужды.

Помимо этого, выплаты по полису страхования жизни в случае смерти застрахованного практически никогда не

облагаются налоговой ставкой. Если вы прилежно работали, то вы обеспечили финансовой защитой свою семью, т. е. если вы занимались инвестициями, открывали на свое имя накопительные пенсионные программы, вкладывали деньги в ПИФы и на банковский депозит, то страхование жизни станет фундаментом, на который опираются разного рода инвестиции.

Страхование жизни защитит ваш финансовый план от необходимости его пересмотра, если с вами произойдет непредвиденное событие. Определенные виды страхования жизни (страхование жизни с инвестиционным риском) включают в себя возможности накопления, что позволяет вам достичь цели приумножения благосостояния.

3.6. Что должна знать о страховании жизни каждая женщина

Если кто-то зависит от вас, существует большая вероятность того, что вам понадобиться страхование жизни. Это человеком быть ваш ребенок, ваш муж или же ваши родители, которые и сейчас едва ли сводили концы с концами без вашей финансовой помощи. У многих семейных пар складывается неверное представление о том, нуждается ли женщина в семье в страховой защите или нет.

Кто-то считает, что женщины не нуждаются в страховании жизни, если их финансовый доход не является в семье основным. Какое нелепое суждение! Даже если женщина за-

нимается домашним хозяйством или не имеет работы по какой-либо иной причине, ей нужно страхование жизни. То же самое касается и мужчины.

Задумайтесь, может быть, вам требуется дополнительное покрытие по полису страхования жизни, которое поможет в защите финансового будущего вашей семьи. Если вы женщина, то страхование жизни необходимо вам в следующих случаях:

• Если вы замужем

Более двух третей современных семей зависят от двух финансовых источников доходов, для того чтобы члены семьи как-то перебивались из месяца в месяц, но, несмотря на это, работающие женщины редко имеют полис страхования жизни с достаточным покрытием. Ответьте, пожалуйста, на следующий вопрос: «Если вы неожиданно скончаетесь, сможет ли ваша семья сохранить прежний уровень жизни только с доходами мужа?» Вероятно, нет. Страхование жизни вам гарантирует, что ваши планы на будущее не умрут вместе с вами.

Прочитайте еще один пример...

Отец Аленки и Андреи умер в молодом возрасте. Их мать Иванка осталась одна со своими маленькими дочками. Став матерью-одиночкой, она заключила договор страхования жизни, чтобы девочки были обеспечены, если с ней произойдет что-то ужасное. И это ужасное случилось. У Иван-

ки был диагностирована неизлечимая форма рака легких. Что же произойдет с ее детьми? Выплата в случае наступления критического заболевания позволило ей купить дочерям квартиру, и Иванка отложила деньги на их образование, пока была еще жива.

К сожалению, Иванка вскоре скончалась. Но ее ответственное отношение к страхованию жизни защитило ее детей, поэтому девочки получили все, что она хотела для них сделать. Аленка окончила школу с отличием, а Андрея в безопасности, знает, что ее мать побеспокоилась о средствах на ее образование.

История Аленки и Андреи свидетельствует о важности и ценности страхования жизни. Поэтому проконсультируйтесь со страховым агентом или финансовым консультантом, как вам составить финансовый план таким образом, чтобы он в нем были затронуты интересы всех тех, кого вы любите и кто вам не безразличен. Финансовый план без страхования - это всего лишь программа накоплений и инвестиций, которая умрет вместе с вами. Запомните, что в страховании жизни нуждаются не умершие, но живые.

• Если вы мать-одиночка

Если вы мать-одиночка, то вы не только исполняете роль основного кормильца, но и заботитесь обо всех аспектах жизни семьи. Несмотря на это, у большинства матерей-одиночек вообще нет договора страхования жизни. Ну а тем, у кого он имеется, покрытие по полису (т. е. денежная

сумма, выплачиваемая страховой компанией в случае трагических событий) должно быть намного выше.

Имея на своих плечах огромный груз ответственности, матери-одиночки должны иметь большое покрытие по договору страхования жизни, для того чтобы защитить финансовое будущее своих детей в том случае, если с матерые, произойдет непредвиденное. Кто будет содержать вашегс ребенка, платить за его обучение, питание? Вероятно, вы не хотели бы поручить заботу о нем только органам социальной опеки, не так ли?

• Если вы домохозяйка

По данным Счетной палаты США, 80 % вдов до смерти их] мужей не были бедными. Если вы не ходите на работу и не] ничего не зарабатываете, это еще не значит, что вы не вно-^ сите никакого вклада в семейный бюджет. Может быть, вы! действительно не «вкладываетесь» в плане денег, но, тем не менее, вы следите за домом, ухаживаете за детьми, убирае-3 тесь, готовите... Все это очень важные занятия по дому, за выполнение которых вашему мужу пришлось бы заплатить] немало, если бы пришлось нанимать домработницу.

Принимая во внимание данные последних исследований, вашему мужу пришлось бы нанять помощницу, которая бы делала по дому то, чем сейчас занимаетесь вы, и ежемесячно оплачивать ее услуги. Стал бы ваш муж оплачивать ту работу, которую сейчас выполняете вы? Или вы считаете,

trro ваш муж взял бы на себя все домашние обязанности, продолжая при этом работать полный рабочий день? Дорогие женщины, страхование жизни - это та самая возможность, благодаря которой можно защитить качество его жизни.

Прочитаете искреннюю исповедь Йожицы Новак...

Конечно же, государство окажет мне помощь, но когда? Муж умер шесть недель тому назад, а счета продолжают накапливаться. У меня нет ни денег, ни высокого заработка, ни терпения. Конечно, мне его не хватает, я все еще люблю его, но он мог бы и побеспокоиться о некоторых вещах. Он всегда старался выглядеть сильным, умным, безошибочным.

Я хорошо помню, как прошлой весной нас посетил страховой агент. Муж сказал ему, что «у него совершенно нет денег». Но он понятия не имел, что такое остаться без единой копейки. Каждый день по почте приходят квитанции на оплату кредитов, нужно еще закрыть минус на его расчетном счете, детям нужна новая одежда для школы, холодильник пустой, а вчера отключили и телефон.

Если бы для сохранения нашего благосостояния он ежемесячно выделял хотя бы по 40 евро, то сейчас мы бы не оказались в таком бедственном положении. Всего лишь на один вечер в месяц в компании с друзьями меньше, и мы бы сохранили деньги, которые сейчас смогли бы нас защитить. Всех женщин, которых я встречаю на своем пути, я убеждаю, пока не поздно, побеспокоиться о страховании жизни их мужей.

3.7. Что должен знать о страховании жизни каждый] предприниматель

Если бы я мог, я бы в законе пропиА сал страхование жизни как обяза-Х тельное зимнее снаряжение, пото-1 му что оно вам нужно, даже если! еще не наступила настоящая зимал Смильян Мори

Предпринимательство, ведение собственного бизнеса ч один из наиболее приятных периодов вашей жизни. Вы можете следовать вашей мечте, хорошо зарабатывать, предлагать другим рабочие места и даже менять мир. Но собственное дело подразумевает также большую ответственность - за ваш бизнес, ваших работников и семью. Чтобы иметь четкое представление о том, насколько хорошо вы спланировали эту ответственность, задайте себе следующие вопросы:

• Что произойдет с моим бизнесом в случае моей смерти?

• Что произойдет с моим бизнесом, если я стану инвалидом?

• Что произойдет с моим бизнесом, когда я выйду на пенсию?

• Что произойдет, если ключевой работник фирмы умрет или уволится?

• Что я могу сделать для того, чтобы мой лучший работник остался верен компании?

• Что я должен сделать, чтобы привлечь в свою фирму и удержать в ней лучших сотрудников?

• Как я могу помочь своему бизнесу справиться с непредвиденными финансовыми проблемами?

Если вы уже когда-нибудь задумывались над этими вопросами, то, вероятно, не хотели на них отвечать. Пришло время задуматься над ними и обратиться к специалистам, которые помогут вам на них ответить. Если вас интересует дополнительная информация по данной проблематике, прочитайте об этом нашу книгу или брошюру, которая ответит на ваши вопросы и развеет беспокойство. Посетите также веб-сайт: wrww.iii-isi.ru.

Когда вы выявите ваши потребности в страховании, проконсультируйтесь с профессиональными консультантами, в том числе с бухгалтером, юристом и страховым агентом. Вместе вы сможете разработать план, который подходит вам и вашему бизнесу.

4. КАКОВА ЦЕННОСТЬ ЧЕЛОВЕЧЕСКОЙ ЖИЗНИ?

Чем дольше люди живут без страхования жизни, тем меньше возможностей у них застраховаться в более зрелом возрасте и тем дорожа это им обойдется.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |