Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Вторым по значению источником финансирования некоммерческих организаций являются собственные средства, получаемые в виде дохода (выручки) от предоставляемых услуг, выполняемых работ, непосредственно самой организацией по оду ее деятельности, а также валовой доход (прибыль) от производства продукции на подведомственных предприятиях, доходы от использования другого имущества, находящегося в собственности организации.

К числу собственных источников относятся также средства, получаемые от сдачи в аренду помещений, оборудования и другого имущества организации, средства, предоставленные под залог имущества и помещений.

Третьим источником финансирования служат кредиты банков. Данный источник возможен к использованию организациями, оказывающими платные услуги, так как необходимость возврата заемных средств требует хорошо налаженной, стабильной работы организации на протяжении периода, превышающего сроки пользования кредитом. Более приемлем этот метод финансирования для организаций, располагающих подведомственными предприятиями, как более гарантирующий обеспеченность и ликвидность кредитных средств.

Специфическим методом финансирования общественных объединений и организаций являются членские взносы их участников.

Как источник финансирования организаций и учреждений социальной направленности, культуры и искусства, общественных объединений, фондов служат отчисления на благотворительные цели со стороны предприятий и организаций сферы материального производства, гуманитарная помощь иностранных государства, организаций, компаний, международных организаций. Данный источник является практически основным для благотворительных организаций и общественных фондов. Как разновидность такого финансирования выступает спонсорское финансирование определенной организации или вида деятельности, которое отличается признаком постоянства.

При финансировании научных исследований применяется метод грантов - безвозмездной поддержки со стороны частного ища, компании, фирмы, международной организации, государства, научных разработок определенного направления, проекта, группы ученых (лабораторий, отделов) или отдельного ученого с целью завершения исследования и доведения его результатов до внедрения или другого применения.

&&&

$$3.2.4.8 Расходы некоммерческих организаций и учреждений

Расходы некоммерческих организаций и учреждений направлены на обеспечение их функциональной деятельности, предусмотренной положением, уставом или иным утвержденным документом. Состав и структура расходов определяются принадлежностью организации или участников учреждения к одному из направлений деятельности, а также используемым методом ведения этой деятельности.

Организации и учреждения, состоящие на бюджетном финансировании, разрабатывают смету, в которой отражаются характерные показатели деятельности учреждения и распределение средств по статьям.

Согласно экономической классификации в сметах расходы группируются на категорию, класс, подкласс, специфику.

Категория «Текущие расходы» включает следующие классы:

1. Расходы на товары и услуги в составе подклассов:

- заработная плата со спецификой: основная, заработная плата, дополнительные денежные выплаты, компенсационные выплаты, обязательные пенсионные взносы в накопительные пенсионные фонды;

- взносы работодателей: социальный налог, взносы на обязательное страхование гражданско-правовой ответственности владельцев автотранспортных средств, на негосударственное обязательное страхование работников государственных учреждений;

- приобретение товаров и услуг (специфики: продуктов питания, медикаментов и перевязочных средств, предметов и материалов для текущих хозяйственных целей, мягкого

- инвентаря и оборудования, особого оборудования и материалов, командировки и служебные разъезды, аренда помещений), оплата;

- коммунальных услуг, транспорта и связи электроэнергии, отопления;

- другие текущие расходы (специфика: содержание и текущий ремонт оборудования и инвентаря, зданий, помещений и сооружений, расходы фонда всеобщего обязательного среднего образования, погашение кредиторской задолженности и др.);

- прочие текущие расходы.

2. Выплата вознаграждений (интересов), прочие текущие расходы в составе подклассов:

выплата вознаграждений (интересов) по внутренним займам; выплата вознаграждений (интересов) по внешним займам.

3. Субсидии и другие текущие трансфертные платежи в. составе подклассов:

субсидии; текущие трансферты физическими лицами (на обязательное социальное обеспечение, пенсии, стипендии, прочие трансферты); прочие субсидии; трансферты со спецификой: негосударственным некоммерческим организациям, домашним хозяйствам, пенсии, стипендии, пособия, государственные взносы на страхование, прочие трансферты; прочие трансферты другим уровням государственного управления, специфика: субвенции, бюджетные изъятия, прочие текущие трансферты; трансферты за границу; различные прочие трансферты.

Категория «Капитальные расходы» включает следующий класс:

- приобретение основного капитала в составе подклассов:

- приобретение основного капитала со спецификой: приобретение активов, зданий и сооружений, прочих активов;

- создание основного капитала, в том числе специфики: строительство зданий и сооружений, дорог, создание прочих капитальных активов;

- капитальный ремонт, в том числе зданий, дорог, прочий ремонт;

- приобретение товаров для создания запасов;

- приобретение земли и нематериальных запасов;

- капитальные трансферты внутри страны, в том числе (специфика): государственным предприятиям, финансовым учреждениям, другим уровням государственного управления, прочие капитальные трансферты;

- капитальные трансферты за границу, в том числе международным организациям и правительствам иностранных государств, прочие капитальные транспорты за границу.

Категория «Представление кредитов, долевое участие» включает класс:

- предоставление кредитов и долевое участие в акционерном капитале, в составе подклассов:

- внутреннее кредитование со спецификой: других уровней государственного управления, государственных предприятий, финансовых учреждений, физических лиц, прочее внутреннее кредитование;

- внешнее кредитование со спецификой: различное внешнее кредитование;

- долевое участия в иностранном акционерном капитале со спецификами:

- приобретение акций международных организаций и прочих иностранных организаций;

- платежи органов управления, представляющие собой инвестиции в акционерный капитал юридического лица

со спецификами: приобретение акций нефинансовых и финансовых организаций.

Категория «Финансирование» включает подклассы:

- погашение внутреннего долга со спецификами: погашение долга другим уровням государственного управления, погашение долга по государственным ценным бумагам, размещенным на внутреннем рынке, погашение прочего внутреннего долга;

- погашение внутренних займов, размещаемых среди предприятий и населения; казначейских векселей; прочее погашение;

- погашение внешнего долга.

&&&

$$Лекция №4.Вопросы для самоконтроля

1. По каким признакам классифицируются предприятия, организации и учреждения и в чем особенности их классификационных отличий по этим признакам?

2. В чем заключается суть коммерческого (хозяйственного) расчета?

3. Что такое оборотные производственные фонды и фонды обращения?

4. Что является материальной основой деятельности некоммерческих организаций и учреждений?

5. Какие применяются методы ведения некоммерческой деятельности?

&&&

$$3.2.5 Лекция №5. Тема 5. Общая характеристика государственных финансов. Государственные доходы и расходы

5.1.Экономическая деятельность государства

5.2.Общественные товары, блага и услуги

5.3.Понятие и состав государственных финансов

5.4. Сущность государственных доходов

5.5. Классификация государственных доходов

5.6. Сущность государственных расходов

5.7. Классификация государственных расходов

5.8. Порядок финансирования расходов государственного бюджета

&&&

$$3.2.5.1 .Экономическая деятельность государства

Государство участвует в экономической жизни в большей или меньшей степени в зависимости от ряда факторов: от выбранной модели развития общества, политического устройства, сложившихся традиций, внешних факторов.

Экономическая деятельность государства в целом проявляется в следующих функциях:

1) определение правовой базы, способствующей нормальному ходу экономического развития;

2) ограничение монополистической деятельности и защита конкуренции;

3) перераспределение доходов и богатства;

5) перераспределение ресурсов.

Перераспределение экономических ресурсов вызываются несовершенством рыночной системы в двух ситуациях:

1) отклонениях равновесного объема производства некоторых товаров от их оптимального объема;

2) отказе рынка от выделения ресурсов или их недостаточное выделение для производства общественных товаров, благ и услуг.

К издержкам перелива относятся те, которые связаны с загрязнением окружающей среды, наличием шума, вибраций, различных неудобств. В этих случаях производители перекладывают часть своих издержек на население, и затраты производителей становятся заниженными. В результате производители могут иметь больший объем производства, следовательно, для производства данных товаров ресурсы поступают в увеличенных объемах.

Для выравнивания издержек перелива государство проводит регулирующие меры, затрагивающие предложение:

1) законодательное ограничение деятельности или требование привести ее к условиям, исключающим вредное воздействие; соблюдение норм и стандартов такой деятельности вызовет увеличение издержек и приведет к соответствию равновесного и оптимального объемов производства;

2) введение специальных налогов, равных или близких к издержкам перелива, что повысит общие издержки субъекта хозяйствования и обеспечит состояние равновесия.

В обоих случаях чрезмерное выделение ресурсов на продукт или услугу будет устранено.

Выгоды перелива создают: образование, санитарно-профилактические мероприятия, медицинская помощь, прогноз погоды, пожарная охрана и ряд других услуг, от которых выгоды получают не только конкретные пользователи этих благ, но и общества в целом. Пользователи данных услуг формируют лишь рыночный спрос, а выгоды перелива дополняют спрос до истинной величины и обозначают необходимый объем предоставления услуг. Данная ситуация характеризует недостаточность выделения ресурсов на такие услуги.

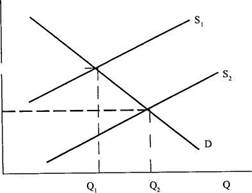

Регулирующие действия государства при выгодах переливов направлены на увеличение спроса и предложения. Спрос увеличивается путем обеспечения потребителей дополнительной покупательной способностью для приобретения тех товаров или услуг, которые вызывали выгоды перелива. Предложение увеличивается путем субсидирования производителей, что снижает их издержки и позволяет расширить производство.

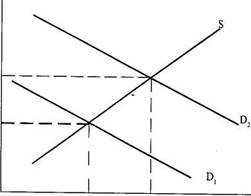

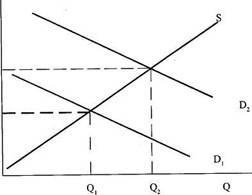

Действие выгод перелива (схема 5.1) означает, что линия спроса Dj отражает лишь его рыночные условия и занижает общую величину спроса, которая соответствует линии D2, то есть рыночный спрос не отражает всех выгод общества, связанных с обеспечением и потреблением общественных товаров и услуг. Рыночная величина спроса оказывается меньше оптимальной, а ресурсы на эти цели поступают в недостаточных объемах.

Корректировка выгод перелива изображена на схеме 5.1: на позиции «а» это достигается увеличением спроса с Dj до D2 путем субсидирования государством потребителей общественных товаров, а на позиции «б» путем субсидирования производителей. В обоих случаях увеличивается равновесный объем производства этих товаров, но во втором случае достигается, кроме того, снижение цен на них.

Схема.5.1. Выгоды перелива

...

&&&

$$3.2.5.2 Общественные товары, блага и услуги

Возможны также варианты прямого участия государства в производстве и, соответственно, финансировании отраслей, производящих, обеспечивающих определенные товары, блага и услуги.

Схема 5.2. Регулирование выгод перелива (регулирование спроса)

Схема 5.3. Регулирование выгод перелива (регулирование предложения)

Они называются общественными или социальными. Принципиальным отличием общественных товаров от обычных рыночных является то, что они неделимы и не подвержены действию принципа исключения.

Делимость предполагает доступность товара для индивидуального покупателя, его возможность приобрести конкретное, необходимое именно ему количество товара, что определяет суверенитет покупателя.

Принцип исключения означает отстранение потребителя от выгод, предоставляемых данным товаром, если он не может или не желает уплатить за него рыночную цену.

Общественные товары неделимы, так как не могут быть проданы индивидуальным покупателям частями и пользователей, как правило, нельзя отстранить от их потребления, то есть в данном случае не действует принцип исключения. Важным различием является то, что выгоды от рыночных товаров реализуются при их покупке, а выгоды от общественных товаров - при производстве.

К наиболее характерным общественным товарам относятся устройство и содержание объектов благоустройства в городах и населенных пунктах: уличного освещения, озеленения, тротуаров и др. удобств; противопожарная охрана, прогнозы погоды в более широком аспекте - услуги по охране правопорядка, защита государства от внешних посягательств, услуги государственного управления.

Ряд услуг подпадает под действие принципа исключения, то есть для них можно устанавливать цены и реализовывать через предпринимательские структуры. Например, некоторые медицинские услуги, повышение уровня образования; как правило, такие услуги обеспечиваются сверх установленного государством гарантированного минимума. В этом ряду услуги музеев, библиотек, общественного телевидения и радиовещания, дорожная сеть и др. Их объединяет свойство воспроизводить значительные выгоды перелива, в результате чего частный сектор не склонен производить их в достаточных объемах. Поэтому государство в значительной части обеспечивает их производство и финансирование, чтобы исключить диспропорции в распределении ресурсов; это - «промежуточные» общественные услуги или квазиобщественные (квазигосударственные) товары (см. схему.5.4).

Рыночные | Общественные | |

Товары, услуги, работы, блага, | Промежуточные (квазиобщественные) | Чистые |

Производимые (выполняемые) на основе суверенитета производителей, посредников и потребителей, конкуренции и рыночных цен | Рыночная система частично выделяет ресурсы для производства товаров | Рыночная система не выделяет ресурсов для производства товаров |

Потребителей, конкуренции и рыночных цен | Частичное или значительное воспроизводство «выгод перелива» | Полноевоспроизводство «выгод перелива» |

Исключение потребителя | Не исключение потребителя | |

Делимость | Неделимость | |

Схема 5.4. Общественные товары, услуги, блага в товарном мире

В любом случае рыночная система или не выделяет ресурсы на общественные товары (для «чистых» общественных товаров и услуг), или выделяет их в недостаточных объемах «промежуточных» общественных услуг). Поэтому государство должно принять решение о производстве и обеспечении общества определенным объемом таких товаров, благ и услуг через механизм государственных финансов.

Перераспределение экономических ресурсов достигается посредством налогово-бюджетной системы: через налоги и другие обязательные платежи, частный сектор ограничивается в производстве индивидуальных, рыночных товаров, а население - в их потреблении. Тем самым часть ресурсов передается в государственный бюджет, и финансируются необходимые потребности, отрасли, производства, обеспечивающие удовлетворение общественных нужд.

&&&

$$3.2.5.3 Понятие и состав государственных финансов

Государственные финансы как звено финансовой системы связаны действием в производственных и социальных отношениях государственного сектора, охватывающего многообразные взаимосвязи в экономике и социуме.

Характерным для государственных финансов является рост объемов государственных расходов опережающими темпами по сравнению с ростом ВНП. Такое явление известно как закон Вагнера, по имени немецкого экономиста XIX века — «Закон возрастающей государственной активности», в соответствии с которым государственные расходы в странах, где развивается промышленность, должны расти быстрее, чем объем производств. А. Вагнер связывает рост государственной активности с тремя факторами:

1) усложнением экономической жизни в результате развития экономики и углубляющимся разделением труда; это приводит к необходимости поддержания эффективной и действенной экономики, правопорядка, расширения юридических услуг со стороны государства;

2) развитие техники и технологии вызывает потребность в больших объемах капитала, который может быть обеспечен акционерными компаниями или государственными корпорациями, обладающими преимуществами перед мелкими фирмами; государство должно участвовать в производствах, где по техническим условиям образуются монополии для регулирования их деятельности;

3) государство усиливает активность в сферах образования и здравоохранения, где выгоды от предоставляемых услуг не восприимчивы к экономической оценке.

Таким образом, закон Вагнера подтверждает определенную ограниченность рыночного хозяйства и необходимость государственного регулирования экономических процессов.

Функции государственных финансов аналогичны функциям, выполняемым экономической категорией финансов в целом: это - распределительная и контрольная функции

Подфункция размещения проявляется в том, что общественные товары, блага и услуги не могут быть обеспечены посредством рыночной системы, и государству необходимо выделить и разместить ресурсы для их производства и обеспечения населения. Задача заключается в оптимальном распределении ограниченных экономических ресурсов между «частными» и «общественными» товарами и выбора структуры и объемов последних. Поскольку ресурсы под общественные товары формируются, главным образом, за счет налогов, то ограничиваются возможности производства частных, рыночных товаров, и проблемы оптимизации могут представляться сложными для фискальной политики.

Среди различных фискальных инструментов перераспределение выполняется наиболее непосредственно путем:

1) налогово-трансфертной схемы, которая сочетает прогрессивное налогообложение высоких доходов с субсидированием низко доходных домашних хозяйств;

2) альтернативно перераспределение может быть выполнено путем прогрессивных налогов, используемых для финансирования общественного хозяйства, такого, как жилищное, имеющего низкие доходы от нанимателей;

3) наконец, перераспределение может быть достигнуто путем сочетания налогов на товары, покупаемые преимущественно высокодоходными потребителями с субсидированием других товаров, используемых потребителями с низкими доходами.

Действие подфункции стабилизации сводится к обеспечению высокой занятости, приемлемой степени ценовой стабилизации и экономического роста с учетом результатов внешней торговли и состояния платежного баланса. При этом государство воздействует на совокупный спрос, применяя решительные ли ограничивающие меры по расходам государственного бюджета и изменениям в налогообложении.

В государственных финансах выделяются обособленные звенья, каждое из которых выполняет специфическое назначение. В составе государственных финансов выделяются: государственный бюджет, внебюджетные фонды, государственный кредит, финансы государственных предприятий и организаций. По уровню государственного руководства экономической и социальной сферой государственные финансы подразделяются на общегосударственные (республиканские, федеральные, правительственные) и местные (муниципальные).

Благодаря такому разнообразию финансовых связей по функциональному назначению государство может оказывать влияние на многие экономические и социальные процессы, как в территориальном, так и отраслевом аспектах.

Важную роль в составе государственных финансов играют бюджетные отношения. С помощью бюджетных взаимосвязей перераспределяются значительные объемы денежных средств как от хозорганов в пользу государства, так и в обратном направлении - от государства предприятиям, организациям, населению. Роль республиканского бюджета состоит в том, что его ресурсы предназначены для финансирования общегосударственных мероприятий: государственных целевых комплексных программ, обороны, обеспечения правопорядка, охраны границ, государственного управления, развития социальной сферы, выполнения международных обязательств. С помощью республиканского бюджета решаются задачи структурных преобразований экономики, ее стабилизации, отраслевой сбалансированности, поддержка единого уровня социальной защищенности населения.

Местные бюджеты в значительной степени используются для регулирования экономических процессов, размещения производительных сил, развития территориальной инфраструктуры, воспроизводства трудовых ресурсов. Огромную роль местные бюджеты играют в финансировании социальных расходов.

Назначение внебюджетных фондов - финансирование отдельных целевых мероприятий за счет специальных целевых отчислений и других источников. В бюджетах средства обезличиваются, а правовой статус внебюджетных фондов позволяет использовать средства строго по целевому назначению. Автономность фондов предполагает самостоятельное управление без участия представительных и исполнительных органов, что позволяет более оперативно использовать средства внебюджетных фондов.

В государственном кредите отношения связаны с мобилизацией временно свободных денежных средств предприятий, организаций, населения и их передачей государственным органам для финансирования государственных потребностей. В международном кредите в отношения вступают иностранные государства, их компании, фирмы, а также международные и межгосударственные финансовые учреждения.

Государственная казна разделяется на республиканскую и местную. Республиканская казна включает:

1) средства республиканского бюджета;

3) золотовалютные запасы государства; имущество исключительного права собственности государства (земля, ее недра, растительный и животный мир, другие природные ресурсы);

4) необособленное имущество, относящееся к республиканской собственности. Имущество бесхозное (бесхозяйное), не востребованное собственником, конфискованное, выморочное, переданное государству по праву наследования, клады, находки, подлежащие сдаче или передаче государству — в казну —становящееся казенным.

Местная казна включает:

1) средства местного бюджета;

2) необособленное имущество, относящееся к коммунальной собственности.

&&&

$$3.2.5.4 Сущность государственных доходов

Под государственными доходами понимается система экономических отношений, в процессе которых образуется совокупность средств, поступающих в собственность государства для создания материальной базы его функционирования.

Доходы — сложная экономическая категория, которая действует в тесном взаимодействии с финансами. Доход - это результат определенной деятельности, связанной с затратами средств (независимо от времени их осуществления). Доходы являются результатом производства, коммерческой, посреднической, иной целенаправленной деятельности и возникают на стадии распределения вновь созданного продукта и услуг. Диалектика доходов состоит в том, что они могут иметь промежуточный характер, то есть после своего формирования вступают в новый этап распределения, или могут служить в качестве конечных доходов, переходя в новую стадию воспроизводства - обмен (под конечными доходами понимаются доходы, непосредственно используемые на накопление и потребление). Промежуточный характер доходов проявляется в том, что доходы одного субъекта Хозяйствования формируются за счет расходов другого: Например, расходы предпринимательского сектора при уплате Подоходного налога являются доходами государства, или расходы Государства на социальные цели являются доходами отдельных групп населения.

В результате распределения валового общественного продукта образуются первичные доходы государства, отдельных предприятий, хозяйственных организаций и населения. Первичные доходы подвергаются сложным процессам распределения и перераспределения, в которых важную роль играют финансы. В результате этих процессов образуются фонды денежных средств, и прежде всего государственный бюджет.

Посредством финансов изымается часть доходов населения для удовлетворения общегосударственных потребностей; подвергается распределению доход (прибыль) предприятий - одна часть его поступает в бюджет, другая остается на предприятиях и используется на внутрихозяйственные потребности.

Первичные доходы населения перераспределяются также путем оплаты услуг, оказываемых учреждениями непроизводственной сферы деятельности. Эти поступления составляют доходы предприятий непроизводственной сферы (например, бытового обслуживания населения, жилищно-коммунального хозяйства и т. д.). Таким образом, доходы выступают в качестве самостоятельной экономической категории, выражающей отношения людей по поводу распределения стоимости общественного продукта по субъектам хозяйствования.

Материально-вещественной стороной понятия доходов является определение денежные средства, сосредоточиваемые у государства, хозяйствующих субъектов и населения.

Экономическая природа государственных доходов и их организация обусловлены системой хозяйствования, политической и экономической ролью государства. Для каждой общественно-экономической формации характерна присущая ей система государственных доходов, обусловленная уровнем развития товарно-денежных отношений, способом производства, природой и функциями государства.

Формирование государственных доходов осуществляется при самом активном участии государства: оно устанавливает долю чистого дохода общества, централизуемую в бюджете и оставляемую хозяйствующим субъектам, а также концентрирует часть личных доходов населения и другие средства общества.

Государство является собственником части средств производства и, соответственно, прибавочного продукта. В этих условиях значительным источником государственных доходов является доход от государственной собственности.

Часть государственных доходов образуется за счет доходов предпринимательского сектора, кооперативных организаций и населения, мобилизуемых налоговой системой государства для удовлетворения общенародных потребностей.

К доходам от государственной собственности относятся:

1) доход государственных предприятий и организаций в виде валового дохода (прибыли), налога на добавленную стоимость, акцизов, таможенных доходов;

2) доходы от государственного имущества (от государственного жилого фонда, земли, лесов, водных угодий, других природных ресурсов, средства от разгосударствления и приватизации государственной собственности);

3) доходы от платных услуг, оказываемых государственными учреждениями и организациями (регистрационные сборы, сборы за поверку, клеймение и экспертизу мер и измерительных приборов, плата за анализ и клеймение изделий из драгоценных металлов) и плата за нехозяйственные услуги (государственная пошлина, сбор дорожной полиции, заявочный сбор на товарные знаки);

4) специальные средства бюджетных учреждений, включающие арендную плату за помещения, доходы подсобных предприятий и др.

Необходимо различать понятия «государственные доходы» и «государственные финансовые ресурсы». Финансовые ресурсы — это совокупность фондов денежных средств, находящихся в собственности государства, предприятий или хозяйственных организаций на тот или иной момент времени.

Понятие «финансовые ресурсы» по содержанию шире понятия «государственные доходы». Кроме государственных доходов, в состав финансовых ресурсов включаются средства, не являющиеся доходами, но которые могут быть использованы на общественные потребности. Например, амортизационные отчисления на восстановление основных фондов, излишки оборотных средств, суммы кредиторской и депонентной задолженности, по которым истек срок исковой давности, поступления от реализации имущества: выбывшего, выморочного, конфискованного, перешедшего по праву наследования к государству, невостребованного (невостребованные грузы на транспорте, невостребованные депозитные суммы, не розданные почтовые отправления). Эти денежные средства (также и от реализации имущества) не являются в прямом смысле доходами, то есть результатом определенной деятельности, связанной с затратами средств. По этой же причине не считаются доходами различные штрафы, неустойки, пени. Поступления от государственных займов также являются (до погашения займов) финансовыми ресурсами государства, но не могут рассматриваться как государственные доходы, поскольку это заемные средства. К финансовым ресурсам относится также вся сумма средств, которыми располагают государственные страховые организации, (валовой доход относится к государственным доходам и суммы, предназначенные для проведения предупредительных мероприятий по борьбе со стихийными и другими бедствиями). Не являются государственными доходами и такие внутрихозяйственные ресурсы, как суммы прироста устойчивых пассивов (государственных предприятий). Таким образом, государственные финансовые ресурсы образуются в основном за счет государственных доходов и других источников.

(невостребованные грузы на транспорте, невостребованные депозитные суммы, не розданные почтовые отправления). Эти денежные средства (также и от реализации имущества) не являются в прямом смысле доходами, то есть результатом определенной деятельности, связанной с затратами средств. По этой же причине не считаются доходами различные штрафы, неустойки, пени. Поступления от государственных займов также являются (до погашения займов) финансовыми ресурсами государства, но не могут рассматриваться как государственные доходы, поскольку это заемные средства. К финансовым ресурсам относится также вся сумма средств, которыми располагают государственные страховые организации, (валовой доход относится к государственным доходам и суммы, предназначенные для проведения предупредительных мероприятий по борьбе со стихийными и другими бедствиями). Не являются государственными доходами и такие внутрихозяйственные ресурсы, как суммы прироста устойчивых пассивов (государственных предприятий). Таким образом, государственные финансовые ресурсы образуются в основном за счет государственных доходов и других источников.

Государственные доходы имеют своим источником национальный доход, а финансовые ресурсы мобилизуются при распределении и перераспределении всей суммы валового общественного продукта. Покрытие государственных расходов обеспечивается совокупностью всех финансовых ресурсов государства.

Разное содержание имеют понятия «государственные доходы» и «доходы государственного бюджета», последние являются составной частью государственных доходов; кроме того, в государственные доходы входит весь валовой доход государственных предприятий и организаций, а в доходы государственного бюджета - только часть чистого, мобилизуемая в бюджет.

&&&

$$3.2.5.5 Классификация государственных доходов

Классификация государственных доходов позволяет глубже понять их экономическую природу, состав и целевую направленность, принципы формирования, то есть всю систему государственных доходов.

В зависимости от организационно-правового оформления форм собственности государственные доходы состоят из:

1)доходов государственных предприятий и организаций;

2) налоговых поступлений частнопредпринимательского сектора;

3) налоговых платежей населения;

4) налоговых поступлений кооперативных и коллективных организаций и предприятий;

5) налоговых поступлений общественных организаций.

В зависимости от сфер создания государственные доходы классифицируются:

1)на доходы, формируемые в сфере материального производства;

2)доходы, образующиеся в непроизводственной сфере.

По финансовому содержанию государственные доходы делятся на:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |