Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

44. Модели межотраслевого баланса (МОБ). Модель Леонтьева.

Балансовые модели основываются на понятии межотраслевого баланса, те равенства между количеством выпускаемой продукции и совокупной потребностью в этом продукте. Цель балансового анализа – ответить на вопрос: каким должен быть объем производства каждой из n отраслей, чтобы удовлетворить все потребности в продукции этой отрасли? При этом каждая отрасль выступает, с одной стороны, как производитель некоторой продукции, с другой – как потребитель продукции и своей, и произведенной другими отраслями.

Рассмотрим n отраслей промышленности, каждая из которых производит свою продукцию. Часть идет на внутрипроизводственное потребление данной отраслью и другими отраслями, другая часть предназначена для конечного (не производственного) потребления.

Пусть

![]() - общий валовой объем продукции i –той отрасли (i=1,2,..,n).

- общий валовой объем продукции i –той отрасли (i=1,2,..,n).

![]() – объем продукции i-той отрасли, потребленной j-той отраслью в процессе производства (i,j=1,2,..,n).

– объем продукции i-той отрасли, потребленной j-той отраслью в процессе производства (i,j=1,2,..,n).

![]() – объем конечного продукта i-той отрасли для непосредственного потребления.

– объем конечного продукта i-той отрасли для непосредственного потребления.

Уравнение соотношения баланса:

.

.

Будем рассматривать стоимостной межотраслевой баланс.

Коэффициенты прямых затрат

, показывающие затраты i-той отрасли на производство единицы продукции j-той отрасли.

, показывающие затраты i-той отрасли на производство единицы продукции j-той отрасли.

На некотором промежутке времени коэффициенты ![]() будут постоянными. Это означает линейную зависимость материальных затрат от валового выпуска:

будут постоянными. Это означает линейную зависимость материальных затрат от валового выпуска:

вследствие чего построенная на этом основании модель межотраслевого баланса получила название линейной.

вследствие чего построенная на этом основании модель межотраслевого баланса получила название линейной.

.

.

Обозначим

.

X – матрица-столбец валового выпуска,

Y – матрица-столбец прямых затрат,

A – матрица прямых затрат.

Основная задача межотраслевого баланса состоит в отыскании такого вектора валового выпуска X, который при известной матрице прямых затрат A обеспечивает заданный вектор конечного продукта Y.

.

.

Если матрица ![]() невырожденная, т. е.

невырожденная, т. е. ![]() , то

, то ![]() .

.

Матрица ![]() называется матрицей полных затрат или матрица Леонтьева.

называется матрицей полных затрат или матрица Леонтьева.

Чтобы выяснить экономический смысл элементов матрицы ![]() , будем задаваться единичными векторами конечного продукта

, будем задаваться единичными векторами конечного продукта ![]() .

.

Тогда

.

.

Следовательно, каждый элемент sij матрицы S есть величина валового выпуска продукции i-той отрасли, необходимого для обеспечения выпуска единицы конечного продукта j-той отрасли  Значения

Значения ![]() должны быть неотрицательны при неотрицательных значениях

должны быть неотрицательны при неотрицательных значениях ![]() и

и ![]() , где

, где ![]() .

.

Матрица ![]() называется продуктивной, если для любого вектора

называется продуктивной, если для любого вектора ![]() существует решение

существует решение ![]() . В этом случае и модель Леонтьева называется продуктивной. Матрица А продуктивна, если

. В этом случае и модель Леонтьева называется продуктивной. Матрица А продуктивна, если ![]() для любых

для любых ![]() и

и ![]() и существует j, такой что

и существует j, такой что ![]() .

.

45. Модели установления равновесной цены. Поведение фирмы на конкурентном рынке

Существует много моделей установления равновесной цены на рынке одного товара. Рассмотрим две наиболее известные модели: «паутинообразную» модель с дискретным временем и модель Эванса с непрерывным временем.

Паутинообразная модель

Функция спроса на товар, полученная на основе теории полезности, является убывающей функцией цены. В свою очередь при рассмотрении теории фирмы было показано, что функция предложения однопродуктовой фирмы, полученная при максимизации прибыли, является возрастающей функцией цены.

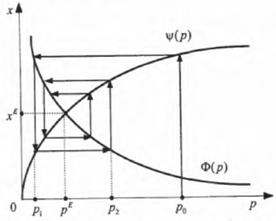

Рассмотрим рынок с одним единственным продуктом, спрос который характеризуется убывающей функцией совокупною Ф(р), а предложение — возрастающей функцией совокупного приложения ψ (р). Естественно предположить, что эти функции непрерывны для всех р>0. Кроме того, будем считать, что

lim Ф(p) = 0; lim ψ(р)=0,

Состояние равновесия характеризуется равенством спроса и предложения:

Ф(p)= ψ (p) (1)

причем в силу сделанных предположений уравнение (1) имеет единственное решение рɛ, так что состояние равновесия Ф(pɛ) = ψ (pɛ) = xɛ единственно.

На рис. 5.1 показаны графики функций спроса и предложения на сделанных предположениях.

На рис. 5.1 показаны графики функций спроса и предложения на сделанных предположениях.

Паутинообразная модель позволяет реализовать процесс «нащупывания» равновесной цены. Пусть в начальный момент времени установлена начальная цена p0, при этом спрос оказался меньше предложения, т. е.

Ф(Р0)< ψ(Р0), тогда понижаем цену до уровня, при котором спрос равен предложению при первоначальной цене:

Ф (p1) = ψ (p0)- При новой цене р1 спрос превышает предложение Ф(p1)> ψ (p1). поэтому повышаем цену до уровня р2, при котором Ф(p2)= ψ (p1) и так далее.

Таким образом, как видно из рис. выше, процесс, описываемый рекуррентным соотношением Ф(pt) < ψ (pt-1). t = 1,2, ....сходится.

На рис. выше функция Ф(р) - выпуклая, а функция ψ (р) - вогнутая. Если бы ψ (р) была выпуклой функцией, то описанный процесс был бы расходящимся, хотя имелось бы единственное решение уравнения (1).

При паутинообразной модели с запаздывающим предложением при определении цены производитель оринтируется на спрос в прошлом периоде. Производятся аналогичные действия и получаем формулу:

Ф(pt) = ψ (pt+1).

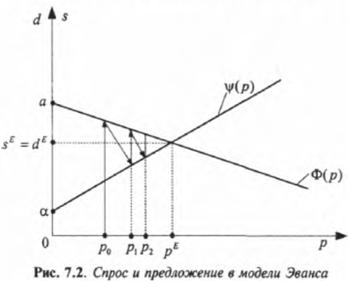

Модель Эванса

В модели рассматривается рынок одного товара. Время t считается непрерывным. Обозначим через d=d(t)=Ф[p(t)], s=s(t)= ψ [p(t)] совокупные спрос и предложение в момент t, а через р = p(t) - цену товара в этот момент.

В модели постулируется, что спрос и предложение являются линейными функциями цены:

Ф (р) = а — bр, а> 0, b>0 (спрос с ростом цены убывает);

Ф ( р) = a+bp, а > 0, b > 0 (предложение с ростом цены растет).

Кроме того, естественно считать a>a (при нулевой цене спрос превышает предложение!).

Основное предположение модели состоит в том, что изменение цены пропорционально превышению спроса над предложением:

∆p =γ (d-s)∆t, γ>0. (5.1.2)

Согласно предположению (5.1.2) взаимодействие потребителей и производителей происходит таким образом, что отражающая это взаимодействие цена непрерывно приспосабливается к ситуации на рынке: в случае превышения спроса над предложением возрастает, в противном случае падает.

Используя сделанные предположения, приходим к следующему дифференциальному уравнению относительно цены:

(5.1.3)

(5.1.3)

Это уравнение имеет стационарную (равновесную) точку

(5.1.4)

(5.1.4)

Из (5.1.3) видно, что при p0 < pɛ, ![]() , а при p0 > pɛ,

, а при p0 > pɛ, ![]() , поэтому

, поэтому

limt--00p(t)= pɛ

(в первом случае цена достигает равновесного значения, возрастая; а во втором случае — убывая, при этом равновесная цена р0 совершенно не зависит от начальной р0). Равновесная цена рɛ - абсцисса точки пересечения прямых спроса и предложения, т. е. при такой цене спрос равен предложению.

Эти выводы получены без непосредственного решения уравнения (5.1.3). Разумеется, они будут точно такими же, если напрямую использовать решение этого уравнения![]()

Дискретный аналог модели Эванса представлен на рис. ниже. На этом рисунке изображены прямые совокупного спроса и предложения и показан механизм возникновения последовательности pn, возрастающей от начальной цены р0, при которой спрос не равен предложению, к равновесной цене рɛ, при которой спрос равен предложению. Все время разбито на интервалы длиной ∆t цена в момент t = n∆t,

Дискретный аналог модели Эванса представлен на рис. ниже. На этом рисунке изображены прямые совокупного спроса и предложения и показан механизм возникновения последовательности pn, возрастающей от начальной цены р0, при которой спрос не равен предложению, к равновесной цене рɛ, при которой спрос равен предложению. Все время разбито на интервалы длиной ∆t цена в момент t = n∆t, ![]()

46. Модель парной регрессии. Метод наименьших квадратов.

Если теснота взаимосвязи значимая, необходимо построить количественное описание зависимости между экономическими показателями. Количественное описание зависимости между экономическими показателями называется регрессией.

Регрессия строится в виде модели регрессии или уравнения регрессии.

Если исследуется влияние одного экономического показателя x на другой экономический показатель y, то строится модель парной регрессии или уравнение парной регрессии.

Под парной регрессией понимают уравнение зависимости двух переменных:  , где y – зависимая переменная (результативный признак);

, где y – зависимая переменная (результативный признак);

x – независимая, объясняющая переменная (признак-фактор).

В отличие от функциональной зависимости x и y являются реализациями некоторых случайных величин, т. е. регрессию можно понимать как зависимость между случайными величинами. Задача регрессионного анализа – определение зависимости y от х в явном виде. По явному виду зависимости различают линейные и нелинейные регрессии.

Уравнение линейной регрессии имеет вид:

![]() , где

, где ![]() и

и ![]() - коэффициенты регрессии;

- коэффициенты регрессии; ![]() - ошибка регрессии (случайная компонента, предназначенная для учета влияния на результирующую переменную y других факторов кроме x).

- ошибка регрессии (случайная компонента, предназначенная для учета влияния на результирующую переменную y других факторов кроме x).

Коэффициент при независимой переменной b показывает, на сколько единиц в среднем изменится значение независимой переменной y при изменении независимой переменной x на единицу в среднем в принятых единицах измерения.

Коэффициент a не имеет четкой экономической интерпретации, он показывает значение зависимой переменной y при нулевом значении x. Можно интерпретировать знак свободы коэффициента a: если а >0, то относительное изменение зависимой переменной y происходит медленнее, чем относительное изменение независимой переменной x, если a<0, то относительное изменение зависимой переменной y происходит быстрее чем относительное изменение независимой переменной x.

МНК предназначен для оценивания коэффициентов линейной модели парной регрессии. Данный метод основан на предположении о минимизации суммы квадратов отклонений экспериментальных значений результирующей переменной y от ее расчетных значений.

![]() ,

,

Где  - расчетные значения результирующей переменной y.

- расчетные значения результирующей переменной y.

![]() - экспериментальное значение.

- экспериментальное значение.

Необходимым и достаточным условием минимума является

отсюда

Просуммировав и открыв скобки, получим систему двух уравнений с двумя неизвестными:

Решая эту систему, получаем оценочные значения коэффициентов регрессии ![]() и

и ![]() :

:

![]() ;

; ![]() ; где

; где ![]() ;

; - средние выборочные значения исследуемых признаков;

- средние выборочные значения исследуемых признаков; ![]() - ковариация исследуемых признаков.

- ковариация исследуемых признаков.

Метод, рассмотренный для решения задачи идентификации коэффициентов регрессии, носит название метода наименьших квадратов (МНК). Для того, чтобы полученные оценки коэффициентов регрессии были несмещёнными, состоятельными и эффективными, необходимо соблюдение классических условий (условий Гаусса-Маркова):

1)вид зависимости ![]() - известен;

- известен;

2)независимые переменные xi – заданы без ошибок;

-ошибки  подчиняются нормальному закону распределения, причём

подчиняются нормальному закону распределения, причём ![]() ;

;

3)если независимых переменных x – несколько, то они некоррелированны (это называется отсутствием мультиколлинеарности);

4)последовательные значения ошибок или наблюдений должны быть некоррелированы (отсутствие автокорреляции ошибок или наблюдений).

МНК применим только для идентификации уравнения линейной регрессии. Чтобы использовать данный метод для идентификации уравнений нелинейной регрессии, необходимо линеаризовать уравнение нелинейной регрессии, т. е. путём тождественных математических преобразований привести его к линейному виду.

Нелинейная модель парной регрессии

Нелинейная модель парной регрессии возникает в том случае, когда зависимость f(x) не линейно. В эконометрике используют:

- показательная зависимость ![]()

- степенная зависимость ![]()

- логарифмическая ![]()

- гиперболическую ![]()

- экспоненциальную ![]()

- полиномы разных степеней: ![]()

Для оценивания коэффициентов нелинейной модели парной регрессии МНК не применим. Для этих целей используют процедуру линеаризации – приведение нелинейной модели к линейному виду с помощью тождественных математических преобразований.

47. Модель множественной регрессии. Стандартизированная форма уравнений множественной регрессии.

Множественная регрессия – количественное описание одного экономического показателя в зависимости от влияния нескольких экономических показателей, называемых независимыми переменными, признаками-факторами или объясняющими переменными.

.

.

Для построения уравнения множественной регрессии могут быть использованы следующие функциональные зависимости:

-линейная: ![]() ;

;

-степенная: ![]() ;

;

-экспоненциальная: ![]() ;

;

-гиперболическая: ![]() .

.

Классическая линейная модель множественной регрессии.

Имеется n измерений результирующей переменной Y и X1, X2, ..,Xn факторов-признаков.

.

.

.

.

Условия Гаусса-Маркова для парной регрессии.

1. , т. е. случайная компонента может быть положительной, отрицательной, но она не может иметь систематические смещения ни в одном из этих направлений;

, т. е. случайная компонента может быть положительной, отрицательной, но она не может иметь систематические смещения ни в одном из этих направлений;

2. ,

,

1-е равенство означает постоянство дисперсии разных случайных компонент, т. е. независимость от номера наблюдения. 2-е равенство предполагает отсутствие систематической связи между значениями случайной составляющей в двух наблюдениях, т. е. наблюдения должны быть независимы друг от друга;

3.Xi – неслучайные величины, Y – случайная величина;

4.Xi линейно независимы друг от друга;

5. .

.

КЛММР часто представляют в стандартизованном виде. Для этого от переменных ![]() и

и ![]() переходят к так называемым стандартизированным переменным:

переходят к так называемым стандартизированным переменным:

Для стандартизованных переменных

При этом коэффициенты уравнения «чистой» регрессии и коэффициенты стандартизованного уравнения регрессии связаны между собой соотношением

Стандартные коэффициенты регрессии показывают насколько ![]() изменится в среднем результирующий признак

изменится в среднем результирующий признак ![]() , если соответствующий признак-фактор изменится на 1ну

, если соответствующий признак-фактор изменится на 1ну ![]() при неизменности других факторов.

при неизменности других факторов.

Т. к. переменные ![]() и

и ![]() нормированы, коэффициенты

нормированы, коэффициенты ![]() сравнимы между собой в отличие от коэффициентов

сравнимы между собой в отличие от коэффициентов ![]() .Сравнивая коэффициенты

.Сравнивая коэффициенты ![]() друг с другом можно ранжировать признаки-факторы по силе их воздействия на результирующий признак

друг с другом можно ранжировать признаки-факторы по силе их воздействия на результирующий признак ![]() . Это позволяет производить отсеивание факторов, т. е. исключать факторы с наименьшим значением

. Это позволяет производить отсеивание факторов, т. е. исключать факторы с наименьшим значением ![]() .

.

48. Оценка тесноты взаимосвязи между экономическими показателями. Ковариация и корреляция.

Рассмотрим случай 2-х экономических показателей P и Q. Для каждого из них получена выборочная совокупность

P Q

p1 q1

p2 q2

… …

pn qn

Необходимо оценить степень взаимосвязи между экономическими переменными P и Q.

Для оценки тесноты взаимосвязи используют 2 показателя: ковариацию и коэффициент корреляции.

Выборочная ковариация 2-х величин P и Q –это усредненное по всей выборочной совокупности произведение отклонений каждой из этих величин.

Коэффициент корреляции – это отношение выборочной ковариации на корень квадрата из произведения выборочных дисперсий каждой из величин.

Коэффициент корреляции является более удобным, так как это безразмерная величина, не зависящая от единиц измерения исследуемых экономических переменных P и Q. (ковариация зависит от единиц измерения), ![]() чем ближе к нулю, тем слабее взаимосвязь между экономическими переменными. Чем ближе к 1

чем ближе к нулю, тем слабее взаимосвязь между экономическими переменными. Чем ближе к 1 ![]() , тем сильнее взаимосвязь. Если

, тем сильнее взаимосвязь. Если ![]() , то связь между экономическими показателями обратная. То есть с увеличением значения одной переменной значение другой переменной уменьшается. Если

, то связь между экономическими показателями обратная. То есть с увеличением значения одной переменной значение другой переменной уменьшается. Если ![]() , то связь между экономическими показателями прямая. То есть с увеличением значения одной переменной значение другой переменной увеличивается.

, то связь между экономическими показателями прямая. То есть с увеличением значения одной переменной значение другой переменной увеличивается.

Коэффициент корреляции (линейный) используется в случае линейной зависимости между экономическими переменными. В случае нелинейной зависимости используется индекс корреляции ![]()

При использовании ![]() можно оценить тесноту взаимосвязи так же как и для линейной зависимости. Направление взаимосвязи оценить нельзя.

можно оценить тесноту взаимосвязи так же как и для линейной зависимости. Направление взаимосвязи оценить нельзя.

49. Оценка качества модели регрессии. Коэффициент детерминации. Оценка значимости коэффициентов регрессии. Теорема Гаусса-Маркова.

Интерпретация коэффициентов

b показывает на сколько едицин изменится н при изменении x на единицу

b>0 – связь x и y прямая

b<0 – связь x и y обратная

а экономической интерпритации не имеет и показывает y при х=0

Проверка значимости уровня регрессии производится на основе дисперсионного анализа. Центральное место в анализе дисперсии занимает разложение общей суммы квадратов отклонений переменной y от среднего значения y на 2 части – «объясненную» им «необъясненную», то есть общая сумма квадратов отклонений равна объясненная сумма квадратов отклонений + остаточная сумма квадратов отклонений.

общая сумма

общая сумма

- объясненная сумма

- объясненная сумма

- остаточная сумма квадратов отклонений

- остаточная сумма квадратов отклонений

На основе каждой из сумм квадратов отклонений рассчитываются соответствующие дисперсии.

m - кол-во факторов регрессии, в линейной m=1

Качество построенной модели регрессии, то есть способность модели давать расчетные значения результирующей переменной y максимально приближено к экспериментальной оценивается по тому, какую долю составляет объясненная дисперсия в общей дисперсии.

Для оценки этой доли вводится коэф детерминации.

Чем ближе к 1, тем лучше приближение, которое дает модель регрессии.

Оценка значимости уравнения регрессии в целом дается с помощью F-критерия Фишера.

При этом выдвигается нулевая гипотеза, что коэф регрессии =0, следовательно фактор х не оказывает влияние на результат у.

- уравнение регрессии в целом НЕ значимо

- уравнение регрессии в целом НЕ значимо

- уравнение регрессии в целом значимо

- уравнение регрессии в целом значимо

Рассчитываем Fрасч

Английским статистиком Снедекором разработаны таблицы критических значений F-отношений. Из этих таблиц получаем Fтабл.(α,m, n-m-1) Если Fрасч> Fтабл то H1

При анализе модели регрессии надо проверять не только значимость построенной модели, но значимость отдельных коэф регрессии с помощью критерия Стьюдента tтабл.(α,n-m-1)

Выдвигаем гипотезу

Рассчитываем

Где ma, mb – стандартные ошибки определения регрессии.

По таблицам определяем ![]()

Если ![]() принимаем гипотезу H1

принимаем гипотезу H1

Если ![]() принимаем гипотезу H0

принимаем гипотезу H0

Аналогично для b. Если коэффициент не значим, то его убирают из уравнения.

Теорема Гаусса-Маркова

Условия Гаусса-Маркова для парной регрессии.

1.  , т. е. случайная компонента может быть положительной, отрицательной, но она не может иметь систематические смещения (мат. ожидания) ни в одном из этих направлений;

, т. е. случайная компонента может быть положительной, отрицательной, но она не может иметь систематические смещения (мат. ожидания) ни в одном из этих направлений;

2.  , 1-е равенство означает постоянство дисперсии разных случайных компонент, т. е. независимость от номера наблюдения. 2-е равенство предполагает отсутствие систематической связи между значениями случайной составляющей в двух наблюдениях, т. е. наблюдения должны быть независимы друг от друга;

, 1-е равенство означает постоянство дисперсии разных случайных компонент, т. е. независимость от номера наблюдения. 2-е равенство предполагает отсутствие систематической связи между значениями случайной составляющей в двух наблюдениях, т. е. наблюдения должны быть независимы друг от друга;

3.  . т. е остатки должны подчиняться нормальному закону распределения

. т. е остатки должны подчиняться нормальному закону распределения

Теорема: если условия Гаусса-Маркова выполняются, то оценки, полученные с помощью МНК будут наилучшими линейными оценками, то есть не смещенными, состоятельными и эффективными.

Спецификация (выбор модели регрессии)

1. графический (для множественной строим m графиков)

2. теоретический (учет экономической сущности величин)

3. Эмпирический (будет несколько видов 1лин и неск нелин моделей. Строим, анализируем их и по результатам выбираем)

50. Коэффициент эластичности модели парной регрессии. Частные коэффициенты эластичности множественной регрессии. Бета - и дельта - коэффициенты.

Коэффициент эластичности модели парной регрессии. Для многих эконометрических задач требуется рассчитывать средний коэффициент эластичности для сравнительной оценки влияния независимой переменной на зависимую в разных моделях парной регрессии. Общая формула для определения коэффициента эластичности:

где

где ![]() - производная от функциональной зависимости, описывающей регрессию;

- производная от функциональной зависимости, описывающей регрессию; ![]() - выборочное среднее значение независимой переменной;

- выборочное среднее значение независимой переменной; ![]() - выборочное среднее значение зависимой переменной.

- выборочное среднее значение зависимой переменной.

Средний коэффициент эластичности показывает, на сколько процентов в среднем по совокупности изменится результат у от своего среднего значения при изменении фактора х на 1 % от своего среднего значения.

Для сопоставления факторов по степени их влияния на зависимую переменную применяются частные коэффициенты эластичности Δ и ![]() - коэффициенты.

- коэффициенты.

Частный коэффициент эластичности рассчитывается по соотношению:

![]() .

.

Частный коэффициент эластичности показывает, на сколько процентов изменится зависимая переменная y при изменении j-го фактора на 1 %. Данный коэффициент не учитывает степень колеблемости факторов. Для этого рассчитываются ![]() - коэффициенты:

- коэффициенты:

, где

, где  ,

, ![]() .

.

![]() - коэффициент показывает, на какую часть величины среднего квадратического отклонения σy изменится зависимая переменная Y с изменением соответствующей независимой переменной xj на величину своего среднего квадратического отклонения при фиксированном на постоянном уровне значении остальных независимых переменных.

- коэффициент показывает, на какую часть величины среднего квадратического отклонения σy изменится зависимая переменная Y с изменением соответствующей независимой переменной xj на величину своего среднего квадратического отклонения при фиксированном на постоянном уровне значении остальных независимых переменных.

Долю влияния фактора в суммарном влиянии всех факторов можно оценить по величине дельта-коэффициента.

![]() , Где

, Где ![]() - коэфф корреляции, оценивающий тесноту взаимосвязи j-того фактора xj с результатом y.

- коэфф корреляции, оценивающий тесноту взаимосвязи j-того фактора xj с результатом y.

![]() , j=1,m

, j=1,m

Стандартизованная форма модели множественной регрессии.

Стандартизованные переменные

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |