Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таблица 9. Оценка рисков на стадии функционирования

Наименование риска | Эксперты | Средняя оценка экспертов | Приоритет | Вес риска | Балльная оценка риска | ||

Иванов | Петров | Сидоров | |||||

Неустойчивость спроса | 25 | 25 | 0 | 16,66 | 1 | 0,3 | 5 |

Снижение цен конкурентами | 25 | 50 | 50 | 41,66 | 0 | 0,2 | 8,3 |

Неплатежеспособность потребителей | 0 | 25 | 25 | 16,66 | 2 | 0,5 | 8,3 |

Для оценки вероятности наступления рисков мы руководствовались следующей системой оценок:

0 – риск можно рассматривать как несущественный.

25 – риск, скорее всего, не реализуется.

50 – о наступлении событии ничего определенного сказать нельзя.

75 – риск, скорее всего, проявится.

100 – очень большая вероятность реализации риска.

Кроме того, риски ранжированы по приоритетам. От приоритета зависит вес риска. Приоритет варьируется от 0 до 2 в порядке возрастания значимости последствий.

Финансовый план

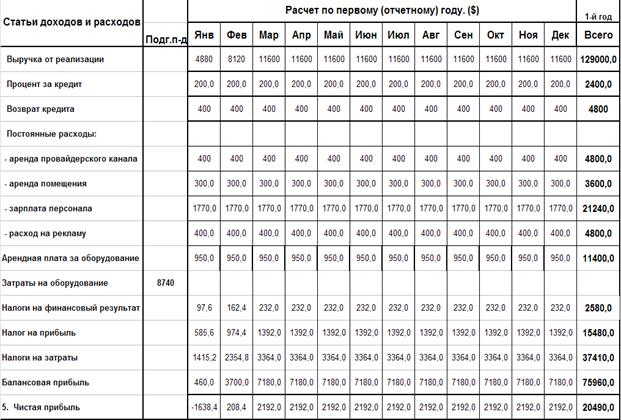

При составлении данного финансового плана мы исходили из следующих прогнозируемых показателей. Как уже было сказано выше, ожидаемое количество пользователей составит 1000 человек. Однако, прекрасно сознавая, что достигнуть такого объема продаж в первые 2-3 месяца будет сложно, возьмем за основу следующее: в первый месяц количество подключившихся пользователей составит 400, во второй – 700, начиная с третьего – 1000 пользователей. Как показывает практика деятельности любого провайдера, доля клиентов, выбравших безлимитный доступ, составляет около 40 %, все остальные предпочитают пользоваться тарифами по трафику. Следовательно, если взять 20$ как среднюю стоимость неограниченного доступа, то получим в первый месяц выручку равную 3200$, во второй месяц – 5600$, начиная с третьего – 8000$. Что касается тарифов по трафику, то их средняя стоимость – 0,04$/Мб. Если предположить, что каждый пользователь в месяц будет тратить не менее 150 Мб (учитывая низкую стоимость трафика вполне реально), то выручка в первый месяц составит 1680$, во второй месяц – 2520$, начиная с третьего – 3600$. Таким образом, общий объем выручки в первый месяц работы составит 4880$, во второй месяц – 8120$, начиная с третьего – 11600$. Эти данные актуальны для первого года работы компании, в дальнейшем, начиная со второго года работы, мы прогнозируем ежегодное увеличение прибыли на 20%. В соответствии с нашими расчетами после уплаты всех налогов после первого месяца работы, мы окажемся в убытке. Однако недостаток будет покрыт за счет остатка денежных средств из полученного кредита. Начиная же со второго месяца, деятельность начинает приносить реальную прибыль. Этот прогноз вполне оправдан, учитывая бурный рост количества пользователей даже в нашем регионе.

Исходя именно из этого прогноза, будут рассчитываться основные параметры нашего финансового плана. При этом нужно иметь в виду, что прогноз может не всегда совпадать с реальным положением дел, и по мере развития нашей компании на рынке, могут быть произведены коррективы.

Таблица 10. Расчет по первому(отчетному году)

Таблица 11. Финансовые показатели первого года

Наименование услуги | Цена услуги($) | Объем продаж | Выручка($) | Общие затраты($) | Балансовая прибыль($) | Чистая прибыль($) |

Безлимитный доступ | 18-25 | 400 пользователей | 88800 | 108510 | 75960 | 20490 |

Доступ по трафику | 0,04$/Мб | 600 пользователей | 40200 | 108510 | 75960 | 20490 |

Таблица 12. Отчет о прибылях и убытках($)

Наименование показателя | За отчетный период |

1. Доходы и расходы по обычным видам деятельности | |

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 129000 |

Себестоимость проданных товаров, продукции, работ, услуг | 108510 |

Валовая прибыль | 20490 |

Коммерческие расходы | |

Управленческие расходы | |

Прибыль (убыток) от продаж | 85405 |

II. Прочие доходы и расходы | |

Проценты к получению | |

Проценты к уплате | 2400 |

Доходы от участия в других организациях | |

Прочие операционные доходы | |

Прочие операционные расходы | 53040 |

III. Прибыль (убыток) до налогообложения | 75960 |

Внереализационные доходы | |

Внереализационные расходы | |

Прибыль (убыток) до налогообложения | 75960 |

Отложенные налоговые активы/ обязательства | |

Налог на прибыль и иные аналогичные обязательные платежи | 55470 |

Прибыль (убыток) от обычной деятельности | 75960 |

IV. Чистая прибыль (убыток) отчетного периода | 20490 |

Чрезвычайные доходы | |

Чрезвычайные расходы | |

Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) | 20490 |

Таблица 13. Отчет о движении денежных средств

Наименование показателя | Сумма($) |

ПРИХОД | |

Получено от реализации | 129000 |

Всего приход денежных средств | 129000 |

РАСХОД | |

Производственные расходы | 108510 |

Прочие расходы | |

Всего расход денежных средств | 108510 |

Наличие денежных средств на начало периода | 0 |

Получено денежных средств | 129000 |

Израсходовано денежных средств | 108510 |

Наличие денежных средств на конец периода | 20490 |

Для того чтобы заполнить следующую таблицу с трехлетним прогнозом развития компании, нам нужно получить два новых финансовых показателя: стоимость основных производственных фондов и рентабельность продукции.

Итак, на начало деятельности стоимость основных производственных фондов составила 8740$. Стоимость складывается из следующих наименований (см. табл.1): 10 компьютеров по 800$ каждый (8000$) + 5 единиц офисной мебели по 100$ каждая (500$) + 3 телефона по 80$ каждый (240$) = 8740$. Для того, чтобы рассчитать стоимость фондов на 2 и 3 год деятельности, нужно начислить амортизацию за этот период. Мы воспользуемся линейным способом начисления амортизации:

![]() - месячная норма амортизации;

- месячная норма амортизации;

Таким образом, стоимость основных производственных фондов на 2 год составит:

А1=8740 – (243*12) = 5826$;

На 3 год стоимость фондов будет равняться:

А2= 5826-(243*12) = 2913$;

Теперь определим рентабельность нашей деятельности в трехлетней перспективе. Как известно, рентабельность определяется по формуле:

![]() , где P- общая выручка; S – общие затраты;

, где P- общая выручка; S – общие затраты;

Для первого года рентабельность составит ![]() .

.

Учитывая то, что в соответствии с нашим прогнозом, благодаря увеличению количества пользователей, прибыль ежегодно в течении трех лет будет возрастать на 20%, для второго года выручка составит 129000+(129000*20%) = 154800$. Для третьего года будет равняться 154800+(154800*20%) = 185760$. Исходя из того факта, что затраты в течении трех лет не могут оставаться неизменными (несмотря на все наше желание), мы должны спрогнозировать их увеличение. Это очевидно, поскольку цена за аренду помещения, затраты на аренду оборудования и выплаты зарплаты персоналу не могут оставаться в течении трех лет на одном уровне. Помимо этого нельзя не учитывать увеличения расходов, связанных с расширением бизнеса, закупки или аренды нового оборудования и т. д. Таким образом, мы прогнозируем ежегодное увеличение затрат на 10%.

То есть для второго года затраты должны составить 108510+ (108510*10%) = 119361$. Для третьего года – 119361+ (119361*10%) = 131297$. Тогда рентабельность для второго года составит  . Для третьего года рентабельность будет равна

. Для третьего года рентабельность будет равна

Таблица 14. Основные финансовые показатели компании в прогнозе на 3 года

Наименование показателя | 1 год | 2 год | 3 год |

Балансовая прибыль(S) | 75960 | 91152 | 109382 |

Стоимость основных производственных фондов (S) | 8740 | 5826 | 2913 |

Рентабельность(%) | 18,88 | 29,69 | 41,48 |

Теперь определим точку безубыточности. Итак, за основу возьмем среднемесячные показатели первого года работы. Как известно, точка безубыточности - это минимальный уровень производства или другого вида экономической деятельности, при котором величина выручки от реализации произведенного продукта, услуг равна издержкам производства и обращения этого продукта. Чтобы получать прибыль, фирма, предприниматель должны производить количество продукта, иметь объем деятельности, превышающие величину, соответствующую точке безубыточности. Если же объем ниже соответствующего этой точке, деятельность становится убыточной.

Формула определения точки безубыточности -  , где

, где

Зпост – постоянные затраты; Цр – средняя цена услуги;

Зудпер – переменные затраты в расчете на одного пользователя;

Так как стоимость месячного безлимитного доступа – 20$, а на тарифе по трафику пользователь должен, по нашим расчетам, тратить не менее 6$(150 Мб по 0,04$), то получим среднюю цену услуги по двум тарифам:

Цр = (20+6)/2=13.

Среднемесячное число пользователей – 11100/12=925. Переменные затраты равны 600$ То есть, Зудпер = 600/925=0,65. Постоянные затраты равны 8442$.

Таким образом, ![]() пользователя.

пользователя.

То есть, можно сказать, что для того, чтобы достигнуть точки безубыточности, нам необходимо привлечь 684 пользователя, что подтверждается нашими предыдущими расчетами.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |