Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Задание 6. Анализ и оценка активов

Анализ и оценка активов приведен в таблице

Показатель актива | Мегафон | МТС - Комстар | Ростелеком | |||||||||

На 31 декабря 2011г. | Коэффициент оборачиваемости | Продолжительность оборота | На 31 декабря 2011г. | Коэффициент оборачиваемости | Продолжительность оборота | На 31 декабря 2011г. в $ | Коэффициент оборачиваемости | Продолжительность оборота | На 31 декабря 2011г. | Коэффициент оборачиваемости | Продолжительность оборота | |

Финансовые вложения | 14 | 2,2 | 163,8 | 31 | 7,2 | 50,0 | 60,1 | 6,0 | ,00 | 2,0 | 183,0 | |

Дебиторская задолженность | 4 | 7,1 | 51,1 | 9 | 25,1 | 14,3 | 13,1 | 27,5 | 30 ,00 | 6,9 | 52,0 | |

Денежные средства | 42,7 | 8,4 | 1813406 | 124,8 | 2,9 | 1 | 6,1 | 59,0 | 3 ,00 | 54,6 | 6,6 | |

Оборотные активы | 5 759 292 | 5,6 | 64,6 | 2,0 | 176,6 | 3 | 2,9 | 122,3 | 44 ,00 | 4,8 | 75,2 | |

Активы всего | 75 | 0,4 | 847,4 |

| 0,6 | 575,0 | 15 | 0,7 | 488,3 | ,00 | 0,4 | 821,0 |

выручка от продаж | 32 | |||||||||||

Как видно из приведенных данных, предприятие имеет высокие значения оборачиваемости всех основных видов оборотных активов, что свидетельствует о высоком уровне деловой активности и положительно характеризует деятельность предприятия в анализируемом периоде.

В сравнении с компаниями аналогами (в данном примере Ростелеком) коэффициенты оборачиваемости находятся примерно в одном диапазоне (у МГТС немного больше чем у Ростелекома), а у компаний конкурентов (в нашем примере Мегафон и МТС Комстар) эти показателе намного выше, что свидетельствует о более высокой их конкурентоспособности и активности.

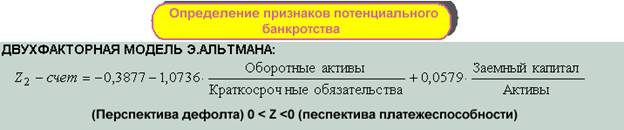

Задание 7. Перспектива несостоятельности

Несостоятельность (банкротство) – признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Признаки банкротства: Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

Наиболее простой из методик диагностики банкротства является двухфакторная математическая модель, при построении которой учитывается всего два показателя: коэффициент текущей ликвидности и удельный вес заёмных средств в пассивах. На основе статистической обработки данных по выборке фирм в странах с рыночной экономикой были выявлены весовые коэффициенты для каждого из этих факторов.

Рассчитаем перспективу банкротства :

Z-счет=-0,3877-1,0736*(5759292/5282124)+0,0579*(0/)= -1,56

Считается, что:

если Z-счет > 0,3, то вероятность банкротства велика;

если -0,3 < Z-счет < 0,3, то вероятность банкротства средняя;

если Z-счет < -0,3, то вероятность банкротства мала;

если Z-счет = 0, то вероятность банкротства равна 0,5.

В нашем примере вероятность банкротства в данном случае мала.

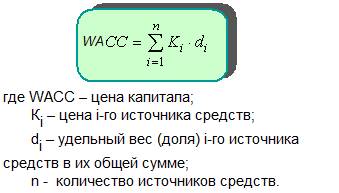

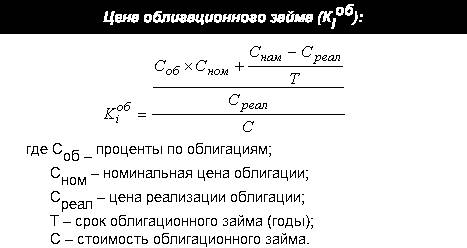

Задание 8. Анализ и оценка цены капитала объекта исследования.

Цена капитала – общая сумма средств, которую нужно уплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объему.

К источникам средств относятся собственные и заемные средства.

Собственным источником средств является собственный капитал организации (уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль, специальные фонды, резервы). К заемным источникам - кредиты банков, краткосрочные и долгосрочные займы у других предприятий или физических лиц, собственные (выпущенные и реализованные) и приобретенные ценные бумаги (акции и облигации), различная кредиторская задолженность.

Базовые элементы стоимости собственного капитала:

Базовые элементу стоимости заемного капитала:

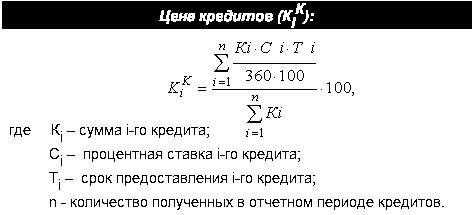

1) Рассчитаем цену капитала :

Воспользуемся данными Бухгалтерского баланса.

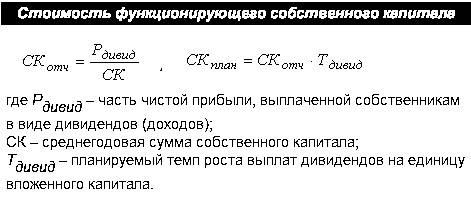

А) стоимость функционирующего собственного капитала:

СКфакт = 316/( 867+/2) = 0,28

Предполагаемое в будущем году значение нормы распределения чистой прибыли на дивиденды (Нр*) - 0, следовательно:

СКплан = 0,28*1 = 0,28

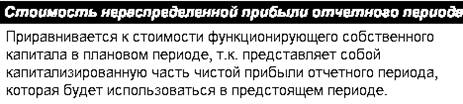

Б) стоимость нераспределенной прибыли отчетного года = 0,28

В) эмиссия акций в 2011г. отсутствует.

Так как мы не обладаем информацией о конкретных суммах кредитов, их процентной ставке и сроках предоставления, то воспользуемся следующей формулой для оценки стоимости заемного капитала:

Kd = r * ( 1 - T ) , где Kd – стоимость заемного капитала, r - годовая процентная ставка за пользование заемным капиталом, Т - ставка налога на прибыль. [13]

Так, в годовая процентная ставка 10% годовых по краткосрочным и долгосрочным кредитам.

Тогда,

Kd = 10%*(1-0,20)=8% или 0,08

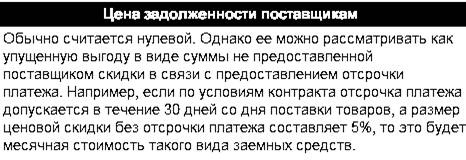

Будем считать, что цена задолженности поставщикам равна 0.

Тогда

WACCМГТС = 0,28+0,28+0,08=0,61.

2) Рассчитаем WACC для

a) СКфакт = 1 013 333/ 623+ 4 156 803))/2= 0,26

b) СКплан = 0,26*1,02 = 0,265

c) стоимость нераспределенной прибыли отчетного года = 0,26

d) эмиссия акций отсутствует

e) Kd = 8,5%*(1-0,20)=10,63% или 0,1063

WACCМТС=0,26*2+0,1063=0,6263

3) Рассчитаем WACC для

4) СКфакт = 46240/((267926+213107)/2)= 0,192

5) СКплан = 0,192*1,04 = 0,2

6) стоимость нераспределенной прибыли отчетного года = 0,192

7) эмиссия акций отсутствует

8) Kd = 8%*(1-0,20)=10% или 0,10

WACCРостелеком=0,192*2+0,10=0,484

Итак, WACCМТС > WACCМГТС > WACCРостелеком

Таким образом, мы получили, что Газпром имеет цену капитал выше чем в компаниях аналогов, но ниже чем в компаниях конкурентах.

Можно заметить, что МГТС не осуществлял дивидендных выплат из нераспределенной прибыли за 2011г.

Для покрытия инвестиционных потребностей предприятие привлекает дополнительный капитал. В ходе инвестиционного проектирования используются не цены отдельных источников капитала (акционерного, заемного и др.), а средняя цена совокупного капитала заданной структуры. Так как цена каждого из перечисленных источников является ничем иным, как полной доходностью соответствующих финансовых инструментов

, вполне логично предположить, что совокупная цена всех источников определяется по формуле средней доходности. Получаемая таким образом средняя величина издержек по привлечению капитала обозначается WACC.

Методика определения цены капитала с помощью показателя WACC - средневзвешенной стоимости капитала (Weighted Average Cost of Capital, WACC) - является одной из самых распространенных методик.

Однако, наш расчет достаточно неточен, так как мы не обладаем подробной информацией о заемных средствах компаний. Эти данные являются коммерческой тайной организаций и не разглашаются общественности.

Задание 9. Рейтинговый анализ объекта исследования.

Сравнительная рейтинговая оценка финансового состояния, деловой активности и кредитоспособности, основанная на теории и методике финансового анализа

предприятий в условиях рыночных отношений. Итоговая рейтинговая оценка учитывает все важнейшие параметры (показатели) финансовой и производственной деятельности предприятий. При ее построении используются данные о производственном потенциале предприятия, рентабельности его продукции, эффективности использования производственных и финансовых ресурсов, состоянии и размещении средств, их источниках и другие показатели. Система показателей базируется на данных публичной отчетности предприятий.

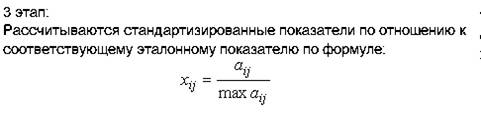

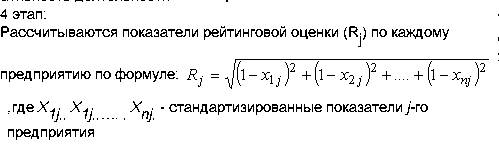

В основе расчета итогового показателя рейтинговой оценки лежит сравнение предприятий по каждому показателю финансового состояния и кредитоспособности с условным эталонным предприятием, имеющим наилучшие результаты по всем сравниваемым показателям. Т. о., базой отсчета для получения рейтинговой оценки финансового состояния и кредитоспособности заемщика являются не субъективные предположения, а сложившаяся в реальной рыночной конкуренции наиболее высокие результаты из всей совокупности сравниваемых объектов. Эталоном сравнения является самый удачливый конкурент, у которого показатели наилучшие. На последнем этапе предприятия упорядочиваются (ранжируются) в порядке убывания рейтинговой оценки. Наивысший рейтинг имеет предприятие с минимальным значением сравнительной оценки. Для применения данного метода на практике никаких ограничений на количество сравниваемых показателей и предприятий не существует.

Используя комплексные показатели, рассчитанные ниже, и данные о работе конкурирующих фирм и , в нижеприведенных таблицах дана сравнительная рейтинговая оценка результативности их деятельности в отчетном году. Система показателей базируется на данных публичной отчетности предприятий. Этот способ основан на методе расстояний и позволяет учитывать как абсолютные значения сравниваемых показателей, так и степень их отклонения от эталона. Наивысшее (с экономической точки зрения) значение каждого из сравниваемых показателей а ij принимается за эталон (t МАХ).

Затем создается матрица стандартизованных коэффициентов по следующему алгоритму.

Проведем расчет необходимых показателей по приведенным ниже формулам и заполним Таблицу 5.

|

Таблица 5

Матрица исходных данных

Показатель |

|

|

| Идеал |

1. Коэффициент текущей ликвидности | 1,09 | 2,43 | 0,42 | 2,43 |

2. Коэффициент оборачиваемости активов | 0,4 | 0,6 | 0,4 | 0,6 |

3. Рентабельность продаж, % | 0,32 | 0,28 | 0,22 | 0,32 |

4. Рентабельность собственного капитала, % | 2,2 | 4,5 | 4,8 | 4,8 |

5. Коэффициент финансовой независимости (автономии) | 0,91 | 0,72 | 0,51 | 0,91 |

6. Коэффициент маневренности | 0,08 | 0,43 | 0,20 | 0,43 |

7. Коэффициент финансирования | - | 6,97 | 3,17 | 6,97 |

Таблица 6

Матрица стандартизированных показателей комплексной оценки результатов деятельности

Показатель |

|

|

| Идеал |

1. Коэффициент текущей ликвидности | 0,45 | 1,00 | 0,17 | 1 |

2. Коэффициент оборачиваемости активов | 0,67 | 1,00 | 0,67 | 1 |

3. Рентабельность продаж, % | 1,00 | 0,88 | 0,69 | 1 |

4. Рентабельность собственного капитала, % | 0,46 | 0,94 | 1,00 | 1 |

5. Коэффициент финансовой независимости (автономии) | 1,00 | 0,79 | 0,56 | 1 |

6. Коэффициент маневренности | 0,19 | 1,00 | 0,47 | 1 |

7. Коэффициент финансирования | - | 1,00 | 0,45 | 1 |

Показатель рейтинговой оценки | 0,63 | 0,80 | 0,51 | 1 |

Рейтинг | 2 | 1 | 3 |

По проведенной рейтинговой оценке занимает 2 место.

Задание 10. Общая характеристика , основные выводы и рекомендации по результатам исследования.

Проведем SWOT-анализ рассматриваемой компании.

Потенциальные возможности МГТС.

Оценивая перспективы МГТС и полагаясь на высокий уровень менеджмента компании, можно определить следующие направления бизнеса, которые компания должна развить в будущем.

SWOT-анализ

Сильные стороны Компания обслуживает самый развитый регион РФ - Москву МГТС обслуживает 80% абонентов г. Москвы Компания монопольно владеет медной «последней милей» МГТС единственный оператор, ориентированный на частного пользователя и бюджетные организации Компания участвует в капитале ведущих альтернативных провайдеров Москвы | Слабые стороны Рост тарифов сдерживается МАП и московским правительством Изношенное оборудование и невозможность предоставления услуг цифровых станций Заниженная расчётная такса с Ростелекомом. |

Возможности Увеличение расчётной ставки с Ростелекомом Аренда медных пар для провайдеров xDSL Увеличение тарифов на связь в 2-3 раза в ближайшие годы Увеличение тарифов на подсоединение сотовых операторов к ТфОП Введение повременной оплаты | Угрозы Компания продолжит терять корпоративных клиентов С повышением тарифов уменьшится приток новых абонентов, которые предпочтут подвижную связь Слияние дочерних компаний пройдёт с ущемлением прав акционеров МГТС |

Дополнительные услуги. Необходима популяризация дополнительных услуг (автопобудка, тональный набор номера, ожидание вызова и т. д.), которыми сейчас пользуется менее 1% частных пользователей. Тарифы на дополнительные услуги не регулируются государством, а, значит, позволят компании уменьшить зависимость от регулирующих органов. Кроме того, переход на тональный набор номера уменьшит время занятия сети, а, следовательно, улучшит её качество и доступность.

Продажа оборудования. Сотовые операторы связи, а также операторы иностранных сетей фиксированной связи значительную долю доходов получают от продажи сопутствующего оборудования: телефонных аппаратов, карт телефонии и т. д. МГТС в недостаточной степени использует эту возможность. Например, у МТС доходы от реализации оборудования составляют 4,5% от валовой выручки. Ожидается, что МГТС будет в будущем осуществлять розничную торговлю в своих офисах.

Беспроводная связь. Сейчас на долю Москвы приходится 47% общероссийского рынка беспроводного доступа по технологии WMA. Объём рынка оценивается в $12 млн. МГТС и её дочерние предприятия не развивают услуги радио доступа, однако этот бизнес является весьма перспективным, прогнозируются высокие темпы развития данной услуги в ближайшие годы.

Платные службы. Дополнительный доход МГТС может извлечь от введения платной справочной службы. Такие службы имеет каждый иностранный оператор, а также любой оператор мобильной связи. Организация подобной службы не только принесла бы доход и расширила спектр нерегулируемых услуг компании, но и создала бы МГТС имидж современного оператора.

Упущенные выгоды.

МГТС «разрешила» дочерним компаниям использовать свои сети и помещения за низкую плату, что позволило им не только развиваться быстрыми темпами, но и в последствии отобрать самых прибыльных клиентов у материнской компании.

Список использованной литературы

1. , Крыше. СИ Анализ финансовой отчетности коммерческой организации: Учеб. пособие для студентов вузов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит». М.: ЮНИТИ-ДАНА. 2006.240 с.

2. Крылов СИ. Совершенствование методологии анализа в системе управления финансовым состоянием коммерческой организации: Монография. Екатеринбург: ГОУВПОУПУ - УПИ, 20с.

3. Экономический анализ: Учебник для вузов/Под ред. . – М.: ЮНИТИ-ДАНА, 2001.

5. Балабанов и планирование финансов хозяйствующего субъекта. - М.: Финансы и статистика, 2008.

6. Грачев и управление финансовой устойчивостью предприятия. Учебно-практическое пособие. – М. ИНФРА-М, 2007.

7. , Никифорова финансовой отчетности. –М.: Издательство «Дело и Сервис», 2009.

8. , , Щитникова хозяйственной деятельности предприятия.– Минск: Интерсервис; Экоперспектива, 2007.

9. Зайцев промышленного предприятия. – М.: Инфра – М. – 2008.

10. Ковалев анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Зеркало, 2006.

11. , профессор кафедры бухгалтерского учета и аудита

Уральского государственного технического университета - УПИ имени первого Президента России , доктор экономических наук

Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет

№ 4, апрель 2010

12. КОПР по дисциплине «Экономический анализ»

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |