Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Структура свободной отпускной цены состоит из следующих составляющих: себестоимости и прибыли предприятия-изготовителя продукции плюс НДС и акциз (для тех видов продукции, где он применяется).

Основу цены продукции составляет ее себестоимость. Она характеризует текущие издержки предприятия по производству и реализации продукции.

Прибыль предприятия-изготовителя продукции будет равна выручке от реализации продукции без НДС и акцизного налога минус полная себестоимость реализованной продукции.

Важное место в цене занимают косвенные налоги. Акциз, налог на добавленную стоимость (НДС) и налог с продаж – это косвенные налоги, оплачиваемые конечными потребителями. Перечень подакцизных товаров устанавливается государством. НДС имеет широкую базу обложения. В зависимости от базы выделяют основные ставки 20%, 10%, 0%. Наиболее распространена ставка 20%.

Прежде чем принять решение об окончательной цене на товар, предприятие проводит глубокую аналитическую работу, которая включает все стороны его деятельности по производству и реализации (сбыту) товара.

Под ценовой политикой понимают определение уровня цен и возможных вариантов их изменения в зависимости от целей и задач, решаемых предприятием.

Для выработки эффективной ценовой политики необходимо проводить всесторонний анализ факторов, влияющих на уровень цен. Основными из них являются:

- спрос на продукцию;

- государственное регулирование цен;

- издержки по производству и реализации продукции;

- конкуренция;

- другие факторы.

Значительное влияние на цену товара оказывает спрос. Чем выше цена товара, тем меньше изделий, предлагаемых по данной цене, могут приобрести покупатели.

В практике широко применяется числовая (расчетная) оценка эластичности спроса (предложения) в зависимости от изменения цены, или ценовая эластичность спроса (предложения) Ер

Ер =∆ q /∆ Р,

где ∆q и ∆Р— изменение спроса (предложения) и цены, %.

Принято считать, если:

Ер < 1 — спрос неэластичен;

Ер > 1 — спрос эластичен;

Ер = 1 — спрос с единичной эластичностью

Положительные значения эластичности отражают одинаково направленные изменения взаимосвязанных величин: обе возрастают или обе уменьшаются, отрицательные – разную направленность изменений: одна величина возрастает, другая – уменьшается, или наоборот, одна – уменьшается, другая – возрастает.

Эластичность спроса в зависимости от изменения цены обычно является отрицательной величиной, эластичность предложения, – как правило, положительной величиной.

Зная эластичность спроса на выпускаемый на рынок товар, предприниматель заранее имеет возможность определить реакцию покупателей на изменение цены (табл. 6.1.)

Таблица 6.1. Реакция покупателей на изменения цены на товар

Характер спроса | Поведение покупателей в случае, когда | |

цена снижается | цена возрастает | |

Эластичный | Значительно увеличивают объем закупок), растет более высокими темпами, чем снижается цена) | Значительно снижают объем закупок (спрос снижается более высокими темпами, чем растет цена) |

Неэластичный | Темп роста спроса меньше темпа снижения цены | Темп снижения спроса меньше темпа роста цены |

Единичная эластичность | Спрос растет тем же темпом, каким падает цена | Спрос снижается тем же темпом, каким растет цена |

Достаточно широко показатель эластичности используется для прогнозирования цен. Спрос на отдельные группы товаров неодинаково (с различной эластичностью) реагирует на изменение цены. Для многих товаров спрос на них обычно тем эластичнее, чем длиннее период времени.

Спрос, как правило, определяет максимальную цену, которую предприятие может запросить за свой товар. В то же время минимальная цена определяется издержками предприятия.

Предприятие стремится установить на товар такую цену, которая полностью будет покрывать все издержки по производству, распределению и сбыту товара, включая справедливую норму прибыли за приложенные усилия и риск.

Стратегия ценообразования – это набор практических факторов и методов, которых целесообразно придерживаться при установлении рыночных цен на конкретные виды продукции. Это выбор возможной динамики цены, соответствующей интересам конкретного предприятия

Основными видами ценовых стратегий являются:

Стратегия высоких цен (премиальное ценообразование) – установление цен на уровне более высоком, чем, по мнению большинства покупателей, должен стоить товар с данной экономической ценностью.

Стратегия средних цен (нейтрального ценообразования)- установление цен исходя из соотношения «цена\ценность», которое соответствует большинству других продаваемых на рынке аналогичных товаров.

Стратегия низких цен (стратегия ценового прорыва)- установление цен на уровне более низком, чем по мнению большинства покупателей, заслуживает товар с данной экономической ценностью, и получение большей массы прибыли за счет увеличения объема продаж и захваченной доли рынка. Эффективна при высокой эластичности спроса по цене.

Для успешного продвижения новых изделий и услуг на рынке выделяется шесть основных видов стратегий:

I. "Снятие сливок" на рынке (skim price), т. е. установление с самого начала продвижения на рынке нового или усовершенствованного продукта высокой цены на него в расчете на потребителей, готовых купить продукт по такой цене.

2. Цена за внедрение продукта на рынок (penetration pricing), т. е. установление значительно более низкой цены, чем имеется на рынке на аналогичные товары.

3. "Психологическая" цена (psychological pricing), которая устанавливается чуть ниже какой-нибудь круглой суммы (например, 99 руб., 199 тыс. руб.) и создает у потребителя чисто психологическое впечатление более низкой цены.

4. Цена лидера на рынке или в отрасли (follow pricing), которая останавливается в соответствии с ценой, предлагаемой главным конкурентом на рынке – обычно ведущей фирмой отрасли.

5. Цена с возмещением издержек производства (costplus pricing), т. е. определение цен на свою новую продукцию с учетом фактических издержек ее производства и средней нормы прибыли на рынке или в отрасли.

6. Престижная цена (prestige pricing), т. е. цена на изделия очень высокого качества, обладающие какими-то особыми, непревзойденными свойствами.

Для уже сформировавшегося рынка сбыта и реализуемых здесь относительно продолжительное время товаров и услуг можно выделить восемь основных видов цен, применение которых обеспечивает повышение конкурентоспособности предприятия:

1. Скользящая падающая цена на изделия и услуги (slide-down pricing), которая устанавливается в зависимости от соотношения спроса и предложения и постепенно снижается по мере насыщения рынка.

2. Долговременная цена (long-established price), слабо подверженная изменениям на протяжении длительного периода времени.

3. Цена потребительского сегмента рынка (segment pricing), т. е. цена на примерно одни и те же виды изделий и услуг, реализуемые разным группам потребителей (в зависимости от сегментации конкурентного рынка по потребителям).

4. Эластичная (гибкая) цена (flexible pricing), быстро реагирующая на изменение соотношения спроса и предложения на рынке (как в сторону снижения, так и в сторону повышения в зависимости от характера конъюнктуры).

5. Преимущественная цена (pre-emptive pricing), предусматривающая определенное понижение цен на свои изделия предприятием, которое занимает доминирующие позиции на рынке и может обеспечить значительное снижение издержек производства за счет увеличения объемов сбыта и экономии на расходах по реализации продукции.

6. Цена на изделие, уже снятое с производства, выпуск которого прекращен (phase-out pricing).

7. Цена, устанавливаемая ниже, чем у большинства фирм на рынке (loss-leader pricing).

8. Договорная цена (bargain price), устанавливаемая на специально выделенные виды изделий или на определенные группы изделий одной или нескольких фирм и гарантирующая значительную скидку по сравнению с обычной ценой на те же самые изделия при выполнении потребителем ряда условий при покупке.

Метод ценообразования – это способ установления исходной цены.

В зависимости от особенностей товара, размеров предприятия, целей, которые оно ставит, для расчета цены могут использоваться различные методы.

Методы установления цен в отечественной практике ценообразования можно разделить на следующие группы:

- методы определения цен на основе издержек производства (затратные методы);

- рыночные методы;

- параметрические методы.

В группу затратных методов входят:

Расчет цены на основе полных затрат. Предприятие определяет сумму полных затрат на единицу продукции и прибавляет к ним максимально возможную сумму прибыли. Этот способ ценообразования заключается в начислении определенной наценки (в %) на себестоимость товара или на продажную цену:

Оптовые и розничные торговцы сами устанавливают процент наценки, выбирая тот или иной метод. Поскольку от наценок на товар зависит прибыль предприятия, то этому вопросу уделяется исключительно важное внимание при анализе и расчетах.

В практике зарубежного ценообразования наценки варьируются в широких пределах в зависимости от вида товара. При этом существуют даже стандартные наценки. Например, наценки к исходной цене составляют на табачные изделия – 20%, фотокамеры – 28, книги – 34, женские платья – 41%.

Методика расчета цен на основе наценок остается популярной по ряду причин. Во-первых, продавцы больше знают об издержках, чем о спросе. Привязывая цену к издержкам, продавец упрощает для себя проблему ценообразования. Ему не приходится слишком часто корректировать цены в зависимости от колебаний спроса. Во-вторых, если этим методом ценообразования пользуются все предприятия отрасли, их цены скорее всего будут схожими, поэтому ценовая конкуренция сводится к минимуму. В-третьих, многие предприниматели считают методику расчета цен через «средние издержки плюс прибыль» более справедливой по отношению и к покупателям, и к продавцам. При высоком спросе продавцы не наживаются за счет покупателей и вместе с тем имеют возможность получить справедливую норму прибыли на вложенный капитал.

Определение цен на основе переменных (прямых) затрат. Общие затраты делятся на постоянные и переменные. Сумма постоянных затрат не зависит от объема производимой продукции, сумма переменных затрат растет с ростом объема выпуска продукции. Надбавка должна быть выше, чем при расчете цены на основе полных затрат, так как она вносит вклад в покрытие постоянных затрат и обеспечивает получение планируемой прибыли.

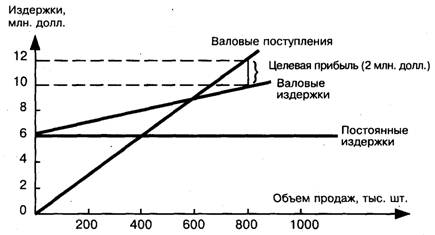

Расчет цены на основе анализа безубыточности и обеспечения целевой прибыли. Этот метод также основывается на издержках. Как известно, главная задача при установлении цен – это обеспечение целевой прибыли, т. е. фирма стремится установить цену, которая обеспечит ей желаемый объем прибыли.

В основе методики ценообразования с расчетом на получение целевой прибыли лежит построение графика безубыточности, на котором отражаются общие издержки и ожидаемые общие поступления при разных уровнях объема продаж. Гипотетический график безубыточности представлен на рис.2 .

Рис. 2. График безубыточности для определения целевой цены товара

Независимо от объема продаж постоянные издержки составляют 6 млн. долл. Валовые издержки (сумма постоянных и переменных издержек) растут одновременно с ростом сбыта. Кривая валовых поступлений начинается с нулевой отметки и поднимается вверх по мере увеличения числа проданных единиц товара. Крутизна наклона кривой валовых поступлений зависит от цены товара.

В группу рыночных методов входят методы, которые при определении цены ориентируются на спрос и на уровень цен конкурентов. К этой группе можно отнести:

1. Определение цен на основе опроса экспертов.

2. Определение цен с ориентацией на конкурентов. Предприятие ориентирует свои цены не на затраты и спрос, а на текущие цены конкурентов, устанавливая их чуть ниже или выше цен конкурентов.

3. Тендерное ценообразование. Тендер представляет собой письменное заявление цены фирмой для участия в конкурсе за получение контракта. При назначении своей цены фирма исходит из цен, которые по ее мнению, будут назначены конкурентами.

Параметрические методы ценообразования предполагают сопоставление показателей качества аналогичных или взаимосвязанных, оценку различий этих показателей и определение цены нового изделия, исходя из уровня действующих цен. К параметрическим относятся следующие методы:

1. Метод структурной аналогии. Зная абсолютную величину каких-либо затрат по новому продукту и удельный вес этих затрат в структуре полных по аналогичной группе продукции, можно рассчитать полные затраты по новому продукту. Данные о структуре затрат используются при расчете скользящей цены.

2. Метод удельных показателей. Удельная цена определяется как количественное отношение цены продукта и значения специфического показателя продукта. Цена на новый продукт будет рассчитана как произведение удельной цены по аналогичной группе и значения специфического показателя нового товара.

3. Балловый метод. На основе экспертных оценок значимости параметров изделий для потребителей каждому параметру присваивается определенное число баллов. Суммирование этих баллов дает интегральную оценку уровня изделия. Цена нового изделия определяется умножением суммы баллов этого изделия на стоимостную оценку одного балла изделия-эталона.

4. Метод регрессии. Состоит в определении эмпирических формул (регрессионных уравнений) зависимости цен от величины нескольких основных параметров качества в рамках параметрического ряда товаров.

5. Агрегатный метод. Заключается в суммировании цен отдельных конструктивных частей параметрического ряда продукции с добавлением стоимости оригинальных узлов.

Надбавки посреднических и торговых предприятий обеспечивают им возмещение затрат, связанных с продвижением продукции от производителей к потребителям, и получение определенной суммы прибыли. Уровень надбавки определяется несколькими основными факторами:

1) величиной торговых затрат, т. е. собственных затрат продавца, без которых он не может обеспечить продажу данного товара следующему звену товаропродвижения или конечному покупателю;

2) уровнем рентабельности, который продавец хотел бы получить на свой капитал;

3) объемом продаж.

4. Доход коммерческих предприятий. Сущность, виды и способы формирования.

5. Прибыль коммерческих предприятий.

Для принятия решений необходимо:

• иметь четкую классификацию доходов и расходов, прибылей и убытков (при этом к расходам и убыткам относятся все соответствующие статьи, уменьшающие статьи доходов, т. е. кроме статей распределения прибыли среди собственников и статей реинвестирования полученной прибыли);

• иметь возможность обособленно анализировать влияние внутренних факторов эффективности деятельности предприятия и влияние налогового фактора;

•оперативно получать эту информацию в удобной для анализа форме.

Четкая классификация доходов и расходов является базой обоснованного определения чистого результата деятельности за определенный период. Помимо этого, классификация необходима для:

1) определения, из какого источника получена основная часть доходов и прибыли отчетного периода;

2) разделения производственной себестоимости продукции и непроизводственных расходов, в том числе расходов по управлению и реализации, а также расходов по финансовой деятельности;

3) разделения постоянных и переменных расходов в целях управленческого и финансового анализа

.

Для определения источников получения доходов вся деятельность предприятия разделяется на:

• основную или операционную деятельность (производство и реализация продукции, работ и услуг предприятия);

• финансовую деятельность (получение кредитов и выдача их другим предприятиям; участие предприятия в деятельности других компаний; операции предприятия на финансовых рынках, курсовые разницы и др.);

• чрезвычайные статьи (операции, не являющиеся характерными для деятельности предприятия).

Такое деление весьма важно, поскольку оно позволяет определить, каков удельный вес доходов, полученных как от основной деятельности предприятия, так и из других источников, в особенности из таких, которые вообще не являются характерными для деятельности данного предприятия и не могут рассматриваться как постоянный источник получения его доходов.

Таким образом, в системе финансового управления необходимо иметь следующие показатели:

Показатели доходов и прибыли:

а) чистая выручка от реализации продукции (работ, услуг) — это валовая выручка от реализации за вычетом налога на добавленную стоимость, акцизов, возвращенных товаров и ценовых скидок. Именно этот показатель является реальной базой для последующего расчета показателей прибыли и оценки рентабельности предприятия;

б) валовая прибыль от реализации — чистая выручка от реализации за вычетом производственных расходов на реализованную продукцию. Этот показатель позволяет анализировать эффективность производственной деятельности предприятия;

в) прибыль (убыток) от основной деятельности (операционная прибыль или операционный убыток) — валовая выручка от реализации за вычетом расходов по управлению и расходов по сбыту. Этот показатель отражает влияние расходов по управлению и сбыту на финансовый результат от реализации;

г) прибыль от финансовой деятельности — сальдо доходов и расходов по финансовой деятельности. Этот показатель необходим для того, чтобы отделить прибыль от производственно-хозяйственной деятельности предприятия от таких источников прибыли, как получение процентов и дивидендов предприятием, операции с иностранной валютой и др.

д) прибыль от обычной хозяйственной деятельности — сумма прибылей от основной хозяйственной деятельности и прибылей от финансовой деятельности;

е) прибыль (убыток) до уплаты налога. Этот показатель является точкой перехода от бухгалтерской прибыли к налогооблагаемой прибыли. Бухгалтерская (или отчетная) прибыль — это прибыль, рассчитанная в соответствии с требованиями бухгалтерского учета. Основная цель определения бухгалтерской прибыли — показать эффективность деятельности предприятия за отчетный период. Бухгалтерский учет для того и существует, чтобы собрать и обработать информацию о доходах и расходах предприятия, а также о чистом результате его деятельности для принятия управленческих решений на будущие периоды. После того, как эта цель достигнута, полученный результат (прибыль до уплаты налога) должен корректироваться в соответствии с налоговым законодательством страны. Таким образом, налогооблагаемая прибыль — это бухгалтерская прибыль, пересчитанная согласно налоговым требованиям;

з) чистая прибыль (чистый убыток) — прибыль после уплаты налога. В условиях рыночной экономики это важнейший показатель деятельности предприятия. Именно он находится в центре внимания управляющих предприятия и финансовых рынков. От его динамики зависит само существование предприятия, рабочие места для его работников, выплата дивидендов в акционерной компании,

Разделение производственной себестоимости и общехозяйственных расходов периода, а также расходов по сбыту необходимо, чтобы оценить, какое влияние на конечные результаты оказала производственная деятельность предприятия, а также его административная и внепроизводственная деятельности. Так, невысокое значение показателя «Валовая прибыль от реализации продукции» свидетельствует о том, что предприятию требуется внести изменения в производственный процесс с целью повышения его эффективности. Невысокое значение показателя «Прибыль от основной деятельности» (операционная прибыль) при хорошем уровне валовой прибыли от реализации отражает проблемы предприятия в системе общехозяйственного управления производственным процессом и сбытом.

Разделение постоянных и переменных расходов важно для целей финансового планирования. Основная задача здесь заключается в том, чтобы определить, как должны измениться постоянные и переменные расходы при планируемых темпах роста объема реализованной продукции с учетом того, что только переменные затраты изменяются пропорционально росту или падению объема производства и реализации.

В бухгалтерском учете принято выделять доходы от основной деятельности (выручка), от внереализационных операций (финансовая деятельность), от прочей реализации.

Показатели расходов предприятия:

а) себестоимость реализованной продукции. В данную статью включаются только производственные расходы предприятия на реализованную продукцию, такие, как расходы на материалы, заработную плату и производственные накладные расходы;

б) общехозяйственные и коммерческие расходы;

в) расходы по финансовой деятельности. Их особенно важно рассчитать для того, чтобы показать долю расходов, приходящуюся на обслуживание долга предприятия. В условиях рыночной экономики этот показатель необходим для оценки жизнеспособности предприятия: высокий удельный вес таких расходов может привести предприятие к банкротству;

Способы формирования – бюджетное планирование.

Распределение прибыли:

Дивиденды; (выплаты собственникам)

Резервный капитал (фонды)

Фонд материального поощрения;

Фонд развития

Нераспределенная (накопленная) прибыль

6. Рентабельность коммерческих предприятий. Сущность, виды и способы расчета.

Для экономической оценки конечных результатов деятельности отечественных и зарубежных производственных предприятий широко используются различные показатели рентабельности. Они характеризуют степень прибыльности предприятия, уровень его доходности, или соотношение доходов на единицу расходов.

Показатель рентабельности представляет собой в общем виде отношение суммы прибыли к затратам на ее получение. На российских предприятиях рентабельность принято выражать в двух показателях: отдельных изделий и всего производства.

Рентабельность изделий определяется в процентах как отношение совокупной прибыли, полученной от производства или реализации соответствующей продукции, к общим издержкам на ее выпуск и продажу.

Рентабельность производства является относительным показателем эффективности использования основных фондов и оборотных средств предприятия. Она показывает степень общей прибыльности на 1 рубль затрат всех производственных ресурсов. Показатель рентабельности производства более объективно отражает общий уровень эффективности производственно-хозяйственной деятельности предприятия, чем рентабельность отдельных видов продукции, товаров и услуг.

Рентабельность производства подразделяется на два вида: общая рентабельность, которая находится отношением балансовой прибыли к среднегодовой стоимости основных фондов и оборотных средств, и расчетная, определяемая соотношением чистой прибыли предприятия к этим затратам.

В рыночных отношениях значительно расширяется применение показателей рентабельности для оценки различных сфер деятельности предприятий и фирм. Существует несколько десятков видов и способов расчета рентабельности, различных по задачам и содержанию используемых исходных показателей прибыли и затрат.

Рентабельность товарооборота или продаж, характеризующая отношение прибыли от реализации продукции к затратам на ее производство и сбыт. Для расчета рентабельности продаж в числителе может быть величина общей или чистой прибыли от реализации товаров и услуг, а в знаменателе производственные издержки или себестоимость реализованной продукции.

Применение показателя рентабельности продаж в процессе внутрифирменного планирования служит своего рода индикатором ценообразования на новые товары и услуги. Норматив рентабельности товарооборота может служить важным ориентиром, как для установления нижнего предела рыночных цен, так и для планирования прибыли от реализации продукции.

Рентабельность собственных средств или капитала, определяющая соотношение чистой прибыли компании и акционерного капитала с резервами. Этот показатель выступает для всех акционеров и высшего руководства одним из главных критериев эффективности компании. Высокий коэффициент чистой рентабельности является важным стимулом для привлечения новых акционеров и расширения деятельности фирм и компаний.

Рентабельность основных производственных фондов, отражающая отношение общей прибыли предприятия к среднегодовой стоимости основного капитала. Этот показатель служит для сопоставления эффективности использования основного капитала или производственных фондов в отдельных корпорациях и отраслях промышленности. При определении рентабельности основного капитала предприятия можно использовать соотношение общей или чистой прибыли к стоимости производственных фондов с учетом затрат по долгосрочной задолженности, поскольку данный показатель находится по отношению ко всем основным фондам.

Рентабельность всех активов, показывающая отношение общей прибыли к стоимости экономических ресурсов компании. Данный коэффициент характеризует способность фирмы или предприятия извлекать прибыль из всех находящихся в их распоряжении совокупных активов. При расчете этого показателя в числитель можно подставлять общую прибыль, а в знаменатель — среднегодовую стоимость основного и оборотного капитала с учетом имеющихся материальных запасов и других наличных ценностей.

7. Оценка результатов финансово-экономической деятельности коммерческих предприятий.

При планировании рентабельности отечественных предприятий могут применяться показатели активности, доходности, покрытия, оборачиваемости, ликвидности, риска, платежеспособности и другие финансовые нормативы и экономические критерии. Планирование основных финансовых показателей деятельности фирм и предприятий предполагает в свою очередь активное и творческое решение экономистом-менеджером следующих финансовых и управленческих проблем:

— выбор показателей, необходимых для осуществления стратегических и текущих задач;

— расчет основных финансовых показателей, характеризующих степень эффективности производства и состояние финансов предприятия;

— сравнение расчетных показателей с соответствующими корпоративными, отраслевыми, национальными и мировыми их значениями в текущем, отчетном или плановом периоде и за другие годы;

— использование полученных показателей при составлении финансовых планов предприятия и его подразделений и выборе стратегии и тактики их будущего развития.

Среди множества известных финансовых показателей, помимо прибыли и рентабельности, важное место имеют коэффициенты ликвидности, активности и доходности.

Показатели ликвидности характеризуют финансовую способность предприятия обеспечивать за счет имеющихся денежных средств выполнение своих краткосрочных обязательств со всеми фирмами и банками. Низкая платежеспособность компании свидетельствует о ее слабой финансовой устойчивости и невозможности проведения своевременной закупки производственных ресурсов и, как следствие, о приближающейся остановке производства. Иначе говоря, ликвидность определяет уровень качества текущих или оборотных активов предприятия и его финансовую способность покрывать свои повседневные долги. При определении коэффициентов ликвидности применяются два основных вида показателей: общий коэффициент покрытия и коэффициент абсолютной ликвидности.

Общий коэффициент покрытия определяет соотношение текущих (оборотных) активов предприятия и его текущих (краткосрочных) обязательств. Минимально допустимая величина этого коэффициента должна быть больше 1,0, поскольку при меньшем значении фирма может быть признана неплатежеспособной. Оптимальным считается величина коэффициента в диапазоне от 2,0 до 2,5.

Коэффициент абсолютной ликвидности характеризует соотношение между наиболее быстро ликвидной частью текущих активов и текущими пассивами. Самая ликвидная часть активов определяется как разность между их общей величиной (оборотных средств) и всеми товарно-материальными запасами. Допустимым нижним значением данного коэффициента признается обычно величина больше 0,2.

Показатели активности или оборачиваемости определяют степень эффективности использования предприятием экономических ресурсов. Обычно коэффициенты активности отражают соотношение между величиной продаж продукции и элементами активов. Одним из наиболее распространенных на наших предприятиях показателей активности является оборот товарно-материальных запасов. Этот коэффициент измеряет скорость прохождения материальных ценностей от закупки ресурсов до продажи готовой продукции. Рассчитывается данный показатель как отношение стоимости проданных товаров к величине товарно-материальных запасов по формуле К03 = РП/МЗ, где К03 — коэффициент оборота запасов; РП — стоимость реализованной продукции; МЗ — стоимость материальных запасов.

Показатели доходности или прибыльности выражают соотношение доходов и расходов фирмы в процессе производства и реализации продукции. В конечном счете они определяют фактическую результативность совокупной производственно-финансовой деятельности каждого предприятия на единицу затрат всех экономических ресурсов или достигнутую норму прибыли на весь капитал (основной, оборотный и человеческий).

Все приведенные финансовые показатели, как видно, тесно связаны между собой коэффициентами соотношений «прибыль — затраты». Это означает, что улучшение финансового состояния каждого предприятия в современных рыночных условиях возможно лишь на основе совершенствования как стратегического, так и текущего планирования прибыли и рентабельности, непрерывного повышения результатов и сокращения затрат, постоянного роста доходов и снижения расходов, а также рационального использования других производственно-хозяйственных, организационно-управленческих и инвестиционно-финансовых факторов и ресурсов.

Показатели оценки результатов финансово-хозяйственной деятельности предприятия и способы определения группы представлены в табл.1.

Таблица 1. Показатели оценки имущественного положения предприятия

Наименование показателя | Способ расчета |

1.1. Сумма хозяйственных средств, находящихся в распоряжении предприятия | Итог баланса-нетто |

1.2. Доля активной части основных средств | Стоимость активной части основных средств/стоимость основных средств |

1.3. Коэффициент износа основных средств | Износ/балансовая стоимость основных средств |

1.4. Коэффициент обновления | Балансовая стоимость поступивших за период основных средств/балансовая стоимость основных средств на конец периода |

1.5. Коэффициент выбытия | Балансовая стоимость выбывших за период основных средств/балансовая стоимость основных средств на начало периода |

Состав показателей оценки ликвидности и способы их расчета приведены в табл. 2

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |