Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Текущие расходы на запасы должны также включать складские издержки. Они возникают с увеличением запасов по сравнению с нормируемым объемом, так как в этом случае требуется расширение складов и т. д. В текущие расходы также следует включить издержки на страхование, порчу товаров, хищения и др.

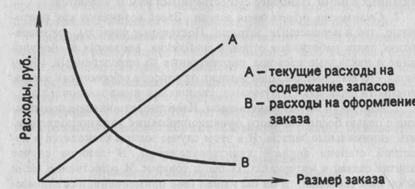

Теперь посмотрим, каким образом перечисленные выше расходы проявляют себя и что можно сделать, чтобы добиться их оптимальной величины. В решении этой задачи необходимо прежде всего установить связь между размером заказа (число единиц, закупленных один раз) с общей стоимостью оформления заказа и с общей суммой текущих расходов на содержание запасов.

Допустим, мы имеем число единиц, закупаемых в результате одного заказа - "х". По мере того, как число единиц (х), закупаемых за один раз, возрастает, текущие расходы на содержание запасов также увеличиваются. Но вместе с тем, если число единиц в одном заказе увеличивается, очевидно, количество заказов при постоянных объемах производства уменьшится, что приведет, естественно, к уменьшению расходов на оформление заказа. Эти изменения можно видеть на рис. 1.

Допустим, что потребность в определенных видах сырья или полуфабрикатов составляет 500 условных единиц в год и мы заказываем это число за один раз, т. е. в течение года мы делаем один заказ.

Рис. 1. Изменение суммы расходов на оформление заказа и расходов на содержание запасов

В процессе производства число заказанных единиц уменьшается до нуля, а средние запасы в этом случае равны 250 единицам.

Текущие расходы на содержание запасов определяются в расчете на среднюю стоимость в рублях 250 единиц. Расходы на оформление заказа в этом случае возникают всего один раз в год.

Ну а если бы заказы делались два раза в год, то тогда первоначальный заказ падает до нуля и снова возрастает до 250 единиц.

Средний уровень запасов в данном случае составляет 125 единиц, расходы на оформление заказа возникают дважды, а расходы на содержание запасов сокращаются вдвое.

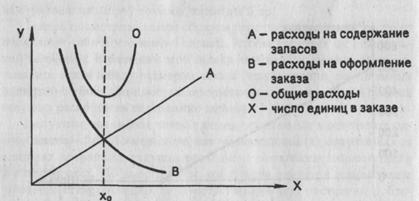

Таким образом, из изложенного следует, что различие в образе действий в отношении запасов приводит к различным затратам. На рис. 2 показан график общей суммы расходов.

Рис. 2. Изменение общей суммы расходов

Из рисунка следует, что минимальные расходы будут получены при X = Хо.

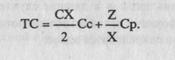

Составим уравнение, определяющее общую сумму затрат:

1. Среднее число единиц, составляющих запасы, равняется X, где X - число единиц, соответствующих одному заказу.

2. Средний запас в денежном выражении составляет СХ, где С - стоимость единицы изделий данного наименования.

3. Общая сумма затрат на содержание запасов составляет (СХ /2) Сс, где Сс - годовая ставка начислении на содержание запасов, выраженная в процентах к стоимости последних.

4. Число заказов за год равно Z.

5. Общая сумма затрат на оформление заказов за год составляет CpZ, где Ср - переменные расходы при оформлении одного заказа.

В итоге общую сумму затрат (ТС) можно выразить с помощью следующего уравнения:

В соответствии с теорией запасов существует несколько способов минимизации общей суммы расходов (ТС).

1. Можно взять первую производную по X от общей суммы затрат и приравнять полученную величину к нулю, т. е. dTC : dx = О, имея в виду определить точку, соответствующую нулевому наклону

кривой и минимуму ТС.

2. Можно использовать графический метод. Для этого надо нанести кривые, соответствующие каждому из слагаемых затрат, а затем получить общую их сумму, как это показано на рис. 4.

3. Можно подставлять различные значения X в уравнение общей суммы затрат до достижения минимума этой величины.

В соответствии с моделью Улкинсона (Баумоля) запасы на предстоящий период определяются в следующих размерах:

а) минимальный остаток принимается нулевым;

б) оптимальный (он же максимальный) остаток рассчитывается по формуле:

Q=![]() ,

,

где Q - запасы в планируемом периоде;

c — средняя сумма расходов по обслуживанию одной поставки;

V — общий расход материала в предстоящем периоде;

r —затраты на хранение единицы запаса.

Средний размер запаса в соответствии с этой моделью планируется как половина оптимального (максимального) их размера.

9. Модель задачи выбора кратчайшего пути

Одним из универсальных средств представления информации о специфике протекания различного рода технических, экономических, организационных процессов и функционирования систем являются графовые модели. Под графом понимают совокупность вершин, отображаемых кружочками, точками и др., и ребер (дуг), взвешенных каким-либо образом и соединяющих вершины графа. Граф, в котором связь между вершинами имеет направление, отображаясь с помощью дуг, называется сетью. С помощью сетей решаются различные оптимизационные задачи, связанные с пространственным перемещением объектов, временным исполнением работ субъектами и др.

Рассмотрим некоторые наиболее распространенные на практике сетевые модели и задачи.

Задача коммивояжера. В нашей жизни часто встречаются ситуации, которые связаны с перемещением («из пункта А в пункт Б») и разнообразным поведением j-го субъекта или функционированием i-го объекта. К числу таких задач относится задача коммивояжера, связанная с минимизацией пути при посещении ряда объектов.

Для составления математической модели задачи обычно вводят следующие обозначения: i и j — номера пунктов выезда и заезда; tij —время переезда из пункта i в пункт j (в общем случае tij не равняется tji , например, если один пункт находится на возвышенности, а другой —в долине). Кроме этого, вводятся булевые переменные, причем принимают, что δij= 1, если из пункта i мы едем в пункт j, δij = 0 — в противном случае. Например, если из пункта i выехать (въехать) только один раз в каком-то определенном направлении в (из) любой(го) другой(го) пункт(а) j из п имеющихся либо оставаться в пункте i, то данное условие можно записать так:

Общая постановка данной задачи, включающей объезд п пунктов, записывается в следующем виде:

Заметим, что данная система включает условия, являющиеся необходимыми, но этого недостаточно. Требование непрерывности маршрута обеспечивается введением дополнительных переменных, исключающих создание подциклов.

К задаче коммивояжера сводятся задачи выбора маршрута при развозке грузов, последовательности обработки различных деталей на одном станке, проектирования технологических процессов и т. д.

Задача поиска кратчайшего пути. Пусть данная задача формулируется следующим образом: из пункта i в пункт j ведет много дорог, на одних из которых движение одностороннее, а на других — двустороннее (длина пути между пунктами указывается на каждой дуге). Требуется найти кратчайший путь из пункта i в в пункт j.

При составлении математической модели задачи должно соблюдаться условие непрерывности маршрута и одноразовости посещения пунктов (в каждый пункт должна входить и выходить только одна дуга). Это требование выполняется, если соблюдаются условия:

а) для дуг, входящих в пункт,

где δki соответствует дуге, выходящей из пункта k и входящей в пункт i;

δki = 1, если дуга k—i входит в маршрут; δki = 0 — в противном случае;

б) для дуг, выходящих из пункта,

Njвых = ![]()

где δij соответствует дуге, выходящей из пункта i и входящей в пункт j; δij = 1, если дуга i-j входит в маршрут; δij = 0 — в противном случае.

![]() Все пункты маршрута подразделяются на начальный, промежуточный и конечный, и для них должно выполняться условие:

Все пункты маршрута подразделяются на начальный, промежуточный и конечный, и для них должно выполняться условие:

1- для начального пункта;

Niвх-Niвых= 0- для промежуточного пункта;

1 – для конечного пункта.

Если необходимо, чтобы маршрут имел при этом и кратчайшую длину, необходимо добавить следующую целевую функцию:

![]()

где cij —длина пути, а суммирование производится по всем дугам. Объединяя ограничения и целевую функцию, запишем систему:

![]()

На переменные δij здесь достаточно наложить только требование неотрицательности. Требование же, чтобы δij = 0 или δij = 1, можно не накладывать, так как такая задача из-за ограничений обеспечивает получение в решении для δij только либо нуля, либо единицы. Таким образом, приведенная система является обычной задачей линейного программирования, которую можно реализовать без наложения требований целочисленности.

Реально существующие длинные маршруты трудно обозримы, сплошной же перебор всевозможных вариантов —весьма трудоемкая процедура, поэтому для нахождения кратчайшего пути необходимо решение задачи линейного программирования. В общем случае характеристика дуги i—j может иметь самый различный смысл: продолжительность, стоимость, трудоемкость и т. д. в целом к задаче выбора кратчайшего пути или маршрута сводятся самые разнообразные задачи, включая задачу выбора оптимального маршрута при разработке технологических процессов.

20. Статические методы оценки инвестиционных решений.

1. Метод сравнительного учета затрат. В сравнительном учете затрат различают следующие виды издержек: расходы на персонал, сырье и материалы; амортизационные отчисления; проценты; налоги, сборы, взносы; затраты на услуги третьих лиц. Величина этих издержек исчисляется для каждой альтернативы инвестирования как среднее значение в течение планового периода. При этом различают издержки переменные, зависящие от будущего объема производства или продаж, и постоянные (оклады управленческому персоналу, амортизационные отчисления, выплаты по процентам и др.). Оценка выгодности инвестиций с помощью метода издержек формулируется следующим правилом: объект инвестиций абсолютно (относительно) выгоден, если его издержки ниже затрат при альтернативе отказа от инвестирования (на любой другой предлагаемый на выбор объект).

2. Метод сравнительного учета прибыли. В сравнительном учете прибыли наряду с издержками учитываются и результаты производства. Целевой функцией является средняя прибыль, оцениваемая как разница между результатами и издержками. Часто производственные результаты отождествляются с оборотом. В остальном остаются допущения, принятые для сравнительного учета издержек, и действует следующее правило: объект инвестиций абсолютно (относительно) выгоден, если его прибыль выше нуля (выше прибыли любого другого предлагаемого на выбор объекта).

3. Метод сравнительного учета рентабельности. Сравнительный учет рентабельности отличается от сравнительного учета прибыли лишь видом целевой функции (под рентабельностью понимается отношение величины прибыли к объему инвестируемого капитала). Величина прибыли и объем инвестируемого капитала могут определяться по-разному: затраты на приобретение, учитываемые при расчете средних значений амортизационных отчислений и процентов, складываются из цены закупки и дополнительных затрат на приобретение (затрат на монтаж, транспортных расходов и др.). Вполне целесообразно в качестве объема инвестируемого капитала взять среднюю величину затрат капитала. Величину прибыли можно рассчитать как сумму средней прибыли и средних процентов, тогда рентабельность определяется так:

Рентабельность = Средние (прибыль + проценты)/Средние затраты капитала = Прирост выручки /Средние затраты капитала.

Этим определением рентабельности устанавливаются совокупные проценты, уплачиваемые на среднюю величину инвестируемого капитала. Средние проценты рассчитываются как проценты, уплачиваемые со средних затрат капитала в размере расчетной процентной ставки (будучи компонентами издержек, они вычитаются из оборота при расчете средней величины прибыли). .Но сумма средней прибыли и средних процентов представляет собой прирост выручки, отношение которого к средним затратам капитала определяется при расчете рентабельности, при этом справедливо следующее правило: инвестиционный объект абсолютно (относительно) выгоден, если его рентабельность выше заданного предельного значения (выше рентабельности любого иного предлагаемого на выбор объекта). Предельное значение устанавливается ЛПР и зависит от имеющихся инвестиционных возможностей (если допустить возможность свободно вкладывать и брать взаймы финансовые средства по расчетной процентной ставке, то последняя представляет собой подходящую предельную величину).

учете рентабельности — дифференцированный подход к компенсации различных объемов вкладываемого капитала).

4. Метод статических амортизационных расчетов. При амортизационном расчете целевой функцией выступает срок амортизации (в течение которого вложенный капитал восстанавливается за счет притока денежных средств или превышения поступлений от эксплуатации объекта над платежами) или восстановительный срок объекта инвестиций с определением как среднего значения, так и суммарного (кумулятивного) расчета. Срок амортизации является мерой, определяющей риск, связанный с инвестированием. Определение выгодности в рамках амортизационных расчетов можно вести на основе следующего правила:

объект инвестиций абсолютно (относительно) выгоден, если его амортизационный срок ниже какой либо заранее заданной предельной величины (ниже амортизационного срока любого другого предлагаемого на выбор объекта).

Срок амортизации (СА) можно рассчитать так:

СА= 0В/ СВПДС,

где 0В — объем вложения инвестируемого капитала (затраты на приобретение), СВПДС— средняя величина притока денежных средств (сальдо текущих поступлений и платежей).

Если СВПДС выводится из средней прибыли (СП), то к этому показателю средней прибыли следует прибавить величину амортизационных отчислений (АО): СВПДС = СП + АО. Иногда к СВПДС следует прибавлять и проценты: это зависит от того, являются ли проценты одновременно и платежами, как в случае привлечения заемного капитала, или нет, как при использовании собственного капитала.

21. Динамические методы оценки инвестиционных решений. Основные термины

Потенциал проекта с точки зрения доходности и ликвидности может быть оценен с помощью следующих характеристик:

• диаграммы финансовых потоков или "кэш-флоу";

• рентабельности инвестиций, или соотношения "затраты-выпуск";

• чистого дисконтированного дохода в целом и в расчете на год;

• внутренней нормы доходности;

• срока окупаемости.

Эффективность того или иного инвестиционного решения нельзя оценить, не зная, как распределяются капитальные вложения и доходы во времени. Представление об этом дает диаграмма, на горизонтальной оси которой откладывается время, а на вертикальной — денежные средства ("-" расходы, "+" доходы). Величина, отражаемая на диаграмме, называется "кэш-флоу" (CF) и равна

CF== Чистая прибыль по проекту + амортизация —капитальные (инвестиционные) затраты и изменения в рабочем капитале

По существу, в тот период, когда CF>0, проект дает доход, когда CF меньше нуля — требует дополнительных инвестиций.

Иногда отмечают, что данная диаграмма позволяет получить представление о ликвидности проекта. Предприятие ликвидно, если оно платежеспособно в каждый момент времени. А распределение потребностей в финансовых средствах проекта во времени отображает данная диаграмма. Ликвидность — очень важная характеристика проекта, поскольку проект может быть очень эффективным, но невыполнимым вследствие неликвидности.

Соотношение "затраты-выгоды" или рентабельность инвестиций — это соотношение всей суммы дисконтированных

доходов по проекту (А) к сумме дисконтированных инвестиционных затрат (К):

РI =А/Кх100%;

РI>1 проект следует принять, Р1<I проект следует отвергнуть, РI=1 точка безубыточности.

Данное соотношение показывает общую сумму поступлений, приходящуюся на одну денежную единицу инвестиционных затрат.

Недостатком показателя РI является то, что он не учитывает объема получаемой выгоды. Эффект от масштаба учитывается при расчете и анализе дисконтированного чистого дохода.

Дисконтированный чистый доход — это разность между дисконтированными величинами поступлений А и инвестиций К по проекту:

NРV=А-К;

NРV >0 проект следует принять, NРV<0 проект следует отвергнуть, NРV==0 точка безубыточности

NРV измеряет всю массу дохода, полученного за период осуществления проекта в современной стоимости и отражает не только выгоду, но и масштаб. Однако недостаток этого показателя — при сравнении вариантов не учитывается его растянутость во времени, а точнее, продолжительность получаемой выгоды. Поэтому часто в дополнение к NРV рассчитывают еще показатель — доход в расчете на один год осуществления проекта (К):

R= NРV /Уа, а — число лет.

Решение проблемы сравнения проектов с различными эффективностью и сроками действия можно получить, если поставить вопрос несколько иначе: в течение какого периода окупятся вложения или когда будут возвращены деньги, инвестированные в проект. Для решения этого вопроса следует приравнять доходы по проекту А и инвестированные расходы К и выразить из этого уравнения срок п. Это и будет тот срок, когда доходы сравняются с расходами и, следовательно, окупят их.

Срок окупаемости может быть использован при оценке проекта только как вспомогательный показатель. Его недостатком является то, что данный метод оценки не учитывает разницу в доходах по проектам, получаемым после одного и того же периода окупаемости. Это затрудняет как сравнительный анализ, так и анализ одного варианта проекта в целом.

Популярным показателем оценки проекта является внутренняя ставка доходности IRR.

IRR = г, при котором NРV =f(r)=0;

r — годовая ставка доходности.

IRR > СС проект следует принять, IRR < СС проект следует отвергнуть, IRR = СС точка безубыточности

СС — цена авансированного капитала. Это по определению та ставка дисконта, при которой доходы по проекту равны инвестиционным затратам: А==К. По существу, это доходность самого проекта, рассчитанная с учетом процента реинвестирования. Популярность данного показателя объясняется тем, что это единственный критерий из перечисленных, который не зависит от ставки дисконта, выбираемой для расчетов в значительной степени произвольно. Следовательно, это наиболее объективный из показателей.

В анализе крупных проектов также как и при оценке относительно мелких коммерческих идей и предложений применяется расчет точки безубыточности. Вычисления и интерпретация полученных результатов при этом аналогичны.

Помимо изложенных выше основных показателей в оценке проекта часто требуется провести ряд финансовых вычислений, обосновывающих размер и структуру денежного потока (кэш-флоу) по данному проекту. При этом учитываются состав и объем затрат по отдельным статьям и элементам, прогнозы объемов продаж и, в некоторых случаях, цен, капитальных вложений и др., связь источников финансирования и затрат на каждом из этапов выполнения проекта, изменение структуры капитала, платежеспособность исполнителя проекта, если речь идет о предоставлении инвестиционного кредита. Это достигается путем проектирования бухгалтерского баланса компании-эмитента на будущие периоды и расчетов по нему финансовых коэффициентов. Эти расчеты имеют вспомогательное значение.

Расчет основных критериев оценки проекта часто сопровождается анализом чувствительности — оценкой влияния наиболее изменчивых параметров (объемов продаж, цен, затрат) на результирующие критерии. Такой анализ каждая фирма проводит по-разному. Наиболее часто устанавливаются зависимости:

• срока окупаемости от процентной ставки при фиксированном числе лет осуществления проекта;

• рентабельности инвестиций от цены (при фиксированных объемах и от объемов при фиксированных ценах);

• дисконтированного дохода или рентабельности инвестиций от текущих и капитальных затрат и др.

При оценке безубыточности бизнеса строят:

• зависимости прибыли от производительности при фиксированных ценах (изопрайсы);

• зависимости цен от производительности при фиксированной прибыли (изопрофиты);

• зависимости прибыли от цен при фиксированной производительности (изопромты).

Все это позволяет определить наиболее рисковые параметры проекта и оценить доходность в случае развития событий по оптимистическому, пессимистическому и наиболее вероятному вариантам.

Решения в области инвестиционной политики, вероятно, принадлежат к числу важнейших направлений деятельности финансового менеджера.

Составление бюджета капиталовложений требует, чтобы фирма: 1) определила затраты по проекту, 2) оценила ожидаемый приток денежных средств и степень их риска, 3) определила подходящую цену капитала, по которой дисконтируется денежный поток, и 4) определила итоговую приведенную стоимость денежного потока.

• Срок окупаемости инвестиций (Payback Period) (РР) определяется как ожидаемое число лет, в течение которых будут возмещены исходные инвестиции. Этот критерий игнорирует денежные потоки за пределами срока окупаемости, а также не учитывает временной стоимости денег. Однако он характеризует риск и ликвидность проекта, поскольку показывает, как долго инвестиционный капитал будет «в положении риска».

• Дисконтированный срок окупаемости аналогичен обычному РР, за тем исключением, что денежный поток дисконтируется по цене капитала данного проекта. Этот критерий также игнорирует денежные поступления за пределами срока окупаемости.

• Учетная доходность (Accounting Rate of Return) (ARR) дает характеристику вклада проекта в прибыль. Хотя она полезна для оценки деятельности, но ценность ее для бюджетирования сомнительна.

• Чистый приведенный эффект (Net Present Value) (NPV) определяется суммированием дисконтированных элементов денежного потока по цене капитала проекта. Проект принимается, если NPV > 0.

• Индекс рентабельности (Profitability Index) (PI) — это отношение приведенной стоимости притоков к приведенной стоимости оттоков. PI показывает отдачу проекта на один вложенный доллар.

• Внутренняя доходность (Internal Rate of Return) (IRR) определяется как ставка дисконтирования, уравнивающая приведенную стоимость притока денежных средств проекта с приведенной стоимостью оттоков (затрат). Проект принимается, если IRR больше цены капитала проекта.

Критерии NPV, PI, IRR приводят к одинаковым результатам при анализе независимых проектов; в случае альтернативных проектов могут возникнуть противоречия. В этой ситуации рекомендуется использовать критерий NPV. Критерии NPV, PI и IRR предпочтительнее критерия РР, кроме того, NPV является наилучшим мерилом доходности проекта, поскольку показывает, насколько стоимость фирмы увеличивается в результате реализации проекта.

Критерий NPV предполагает, что поступающие денежные средства будут реинвестированы по цене капитала фирмы, тогда как IRR предполагает реинвестирование по ставке, равной IRR проекта. Так как реинвестирование по цене капитала является более обоснованным, критерий NPV предпочтительнее IRR.

• Модифицированная IRR (MIRR) устраняет некоторые недостатки, присущие IRR. Этот критерий предусматривает расчет терминальной стоимости (TV) денежных поступлений, наращенных по цене капитала фирмы, и затем определение показателя MIRR, который, будучи принят за ставку дисконта, уравнивает приведенную стоимость PV и приведенную стоимость инвестиций. Если проекты различаются по масштабу, критерии MIRR и NPV могут привести к различным результатам; в этом случае решение должно приниматься на основе NPV.

• Фирмы нередко анализируют альтернативные проекты на основе приведенной стоимости будущих затрат.

• Опытные менеджеры применяют все рассмотренные критерии, поскольку каждый из них несет дополнительную информацию.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |