![]() .

.

Корректирующий коэффициент: ![]() .

.

Рассчитываем скорректированные значения сезонной компоненты ( ) и заносим полученные данные в таблицу 4.6.

) и заносим полученные данные в таблицу 4.6.

Проверим равенство нулю суммы значений сезонной компоненты:

![]() .

.

Шаг 3. Исключим влияние сезонной компоненты, вычитая ее значение из каждого уровня исходного временного ряда. Получим величины ![]() (гр. 4 табл. 4.7). Эти значения рассчитываются за каждый момент времени и содержат только тенденцию и случайную компоненту.

(гр. 4 табл. 4.7). Эти значения рассчитываются за каждый момент времени и содержат только тенденцию и случайную компоненту.

Таблица 4.7

|

|

|

|

|

|

|

|

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

1 | 375 | -292,448 | 667,448 | 672,700 | 380,252 | -5,252 | 27,584 |

2 | 371 | -266,781 | 637,781 | 673,624 | 406,843 | -35,843 | 1284,721 |

3 | 869 | 268,636 | 600,364 | 674,547 | 943,183 | -74,183 | 5503,117 |

4 | 1015 | 290,593 | 724,407 | 675,470 | 966,063 | 48,937 | 2394,830 |

5 | 357 | -292,448 | 649,448 | 676,394 | 383,946 | -26,946 | 726,087 |

6 | 471 | -266,781 | 737,781 | 677,317 | 410,536 | 60,464 | 3655,895 |

7 | 992 | 268,636 | 723,364 | 678,240 | 946,876 | 45,124 | 2036,175 |

8 | 1020 | 290,593 | 729,407 | 679,163 | 969,756 | 50,244 | 2524,460 |

9 | 390 | -292,448 | 682,448 | 680,087 | 387,639 | 2,361 | 5,574 |

10 | 355 | -266,781 | 621,781 | 681,010 | 414,229 | -59,229 | 3508,074 |

11 | 992 | 268,636 | 723,364 | 681,933 | 950,569 | 41,431 | 1716,528 |

12 | 905 | 290,593 | 614,407 | 682,857 | 973,450 | -68,450 | 4685,403 |

13 | 461 | -292,448 | 753,448 | 683,780 | 391,332 | 69,668 | 4853,630 |

14 | 454 | -266,781 | 720,781 | 684,703 | 417,922 | 36,078 | 1301,622 |

15 | 920 | 268,636 | 651,364 | 685,627 | 954,263 | -34,263 | 1173,953 |

16 | 927 | 290,593 | 636,407 | 686,550 | 977,143 | -50,143 | 2514,320 |

Шаг 4. Определим компоненту ![]() данной модели. Для этого проведем аналитическое выравнивание ряда (

данной модели. Для этого проведем аналитическое выравнивание ряда ( ) с помощью линейного тренда. Результаты аналитического выравнивания следующие:

) с помощью линейного тренда. Результаты аналитического выравнивания следующие:

![]() .

.

Подставляя в это уравнение значения ![]() , найдем уровни

, найдем уровни ![]() для каждого момента времени (гр. 5 табл. 4.7).

для каждого момента времени (гр. 5 табл. 4.7).

Шаг 5. Найдем значения уровней ряда, полученные по аддитивной модели. Для этого прибавим к уровням ![]() значения сезонной компоненты для соответствующих кварталов (гр. 6 табл. 4.7).

значения сезонной компоненты для соответствующих кварталов (гр. 6 табл. 4.7).

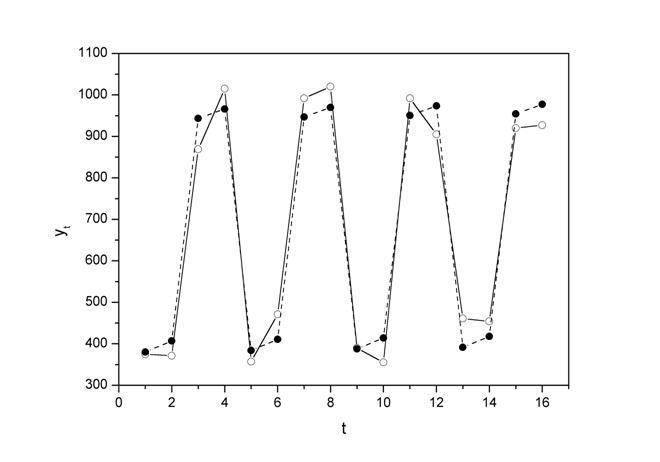

На одном графике отложим фактические значения уровней временного ряда и теоретические, полученные по аддитивной модели.

Рис. 4.6.

Для оценки качества построенной модели применим сумму квадратов полученных абсолютных ошибок.

.

.

Следовательно, можно сказать, что аддитивная модель объясняет 97% общей вариации уровней временного ряда количества правонарушений по кварталам за 4 года.

Шаг 6. Прогнозирование по аддитивной модели. Предположим, что по нашему примеру необходимо дать прогноз об общем объеме правонарушений на I и II кварталы 2003 года. Прогнозное значение ![]() уровня временного ряда в аддитивной модели есть сумма трендовой и сезонной компонент. Для определения трендовой компоненты воспользуемся уравнением тренда

уровня временного ряда в аддитивной модели есть сумма трендовой и сезонной компонент. Для определения трендовой компоненты воспользуемся уравнением тренда

![]() .

.

Получим

![]() ;

;

![]() .

.

Значения сезонных компонент за соответствующие кварталы равны:  и

и  . Таким образом,

. Таким образом,

![]() ;

;

![]() .

.

Т. е. в первые два квартала 2003 г. следовало ожидать порядка 395 и 422 правонарушений соответственно.

Построение мультипликативной модели рассмотрим на данных предыдущего примера.

Шаг 1. Методика, применяемая на этом шаге, полностью совпадает с методикой построения аддитивной модели.

Таблица 4.8

№ квартала,

| Количество правонарушений,

| Итого за четыре квартала | Скользящая средняя за четыре квартала | Центрированная скользящая средняя | Оценка сезонной компоненты |

1 | 2 | 3 | 4 | 5 | 6 |

1 | 375 | – | – | – | – |

2 | 371 | 2630 | 657,5 | – | – |

3 | 869 | 2612 | 653 | 655,25 | 1,3262 |

4 | 1015 | 2712 | 678 | 665,5 | 1,5252 |

5 | 357 | 2835 | 708,75 | 693,75 | 0,5146 |

6 | 471 | 2840 | 710 | 709,375 | 0,6640 |

7 | 992 | 2873 | 718,25 | 714,125 | 1,3891 |

8 | 1020 | 2757 | 689,25 | 703,75 | 1,4494 |

9 | 390 | 2757 | 689,25 | 689,25 | 0,5658 |

10 | 355 | 2642 | 660,5 | 674,875 | 0,5260 |

11 | 992 | 2713 | 678,25 | 669,375 | 1,4820 |

12 | 905 | 2812 | 703 | 690,625 | 1,3104 |

13 | 461 | 2740 | 685 | 694 | 0,6643 |

14 | 454 | 2762 | 690,5 | 687,75 | 0,6601 |

15 | 920 | – | – | – | – |

16 | 927 | – | – | – | – |

Шаг 2. Найдем оценки сезонной компоненты как частное от деления фактических уровней ряда на центрированные скользящие средние (гр. 6 табл. 4.8). Эти оценки используются для расчета сезонной компоненты ![]() (табл. 4.9). Для этого найдем средние за каждый квартал оценки сезонной компоненты

(табл. 4.9). Для этого найдем средние за каждый квартал оценки сезонной компоненты ![]() . Так же как и в аддитивной модели считается, что сезонные воздействия за период взаимопогашаются. В мультипликативной модели это выражается в том, что сумма значений сезонной компоненты по всем кварталам должна быть равна числу периодов в цикле. В нашем случае число периодов одного цикла равно 4.

. Так же как и в аддитивной модели считается, что сезонные воздействия за период взаимопогашаются. В мультипликативной модели это выражается в том, что сумма значений сезонной компоненты по всем кварталам должна быть равна числу периодов в цикле. В нашем случае число периодов одного цикла равно 4.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 |