Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

C | -0.003194 | 0.001338 | -2.386798 | 0.0178 |

LEXRTS | 0.937739 | 0.011705 | 80.11578 | 0.0000 |

LLIBOR3M(-1)*LEXRTS | 1.633941 | 0.415465 | 3.932799 | 0.0001 |

LEXRTS^2 | -0.005481 | 0.020114 | -0.272479 | 0.7855 |

R-squared | 0.968389 | Log likelihood | 627.6693 | |

На самом деле, альфа должна стать не значимой с большой вероятностью, если мы включим гамму. Но это не наш случай. Фонд, похоже, ведёт себя пассивно и нет эффекта занижения альфы из-за гаммы. А с инструментами получаем, что альфа может стать значимой или не значимой в зависимости от того, какие инструменты мы применяем. Как сказано в статье, это происходит потому что «first, many of the problems with traditional measures reflect their inability to handle the dynamic behavior of returns; second, it is possible that the trading behavior of managers results in more complex and interesting dynamics than even those of underlying assets they trade».

Из

следует, что

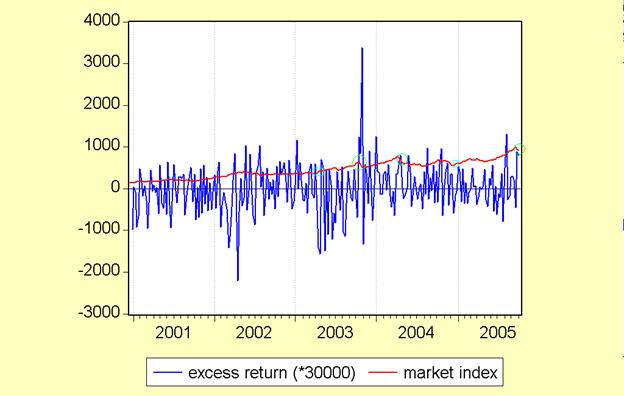

Оценивая вернее уравнение, мы делаем предсказание доходности фонда. Доходность больше предсказанной равносильно изменению беты в нужную сторону. Для наглядности построим график разности реального и предсказанного роста фонда и изменение рыночного индекса.

Теперь то же самое в уровнях:

Кружочками я обвёл резкое падение рынка, квадратиками – рост. Видим, что на резком падении фонд выигрывал, а на росте часто проигрывал. Получаем, что управляющие фонда хорошо предсказывают падения рынка (может, у них есть инсайт), но при этом не предсказывают резкий рост.

№ 3

Прогоняем указанную регрессию доходности фонда на доходности голубых фишек в E-Views (название регрессоров такое же, как в файле). При этом оптимальные веса находятся автоматически:

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

C | -0.001392 | 0.001053 | -1.322009 | 0.1874 |

D(LOG(AGAZPU)) | 0.033049 | 0.022121 | 1.494027 | 0.1365 |

D(LOG(RTKM)) | 0.088974 | 0.034413 | 2.585456 | 0.0103 |

D(LOG(SBER)) | 0.098430 | 0.027235 | 3.614100 | 0.0004 |

D(LOG(LKOH)) | 0.217740 | 0.039257 | 5.546579 | 0.0000 |

D(LOG(VIP)) | 0.055228 | 0.019612 | 2.816033 | 0.0053 |

D(LOG(GLDN)) | -0.011802 | 0.012809 | -0.921337 | 0.3578 |

D(LOG(EESR)) | 0.118406 | 0.032343 | 3.660964 | 0.0003 |

Та же регрессия, но с добавлением бондов:

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

C | -0.002131 | 0.001145 | -1.862101 | 0.0638 |

D(LOG(AGAZPU)) | 0.028244 | 0.020828 | 1.356088 | 0.1763 |

D(LOG(RTKM)) | 0.077886 | 0.033879 | 2.298927 | 0.0224 |

D(LOG(SBER)) | 0.091455 | 0.027341 | 3.344998 | 0.0010 |

D(LOG(LKOH)) | 0.225824 | 0.036853 | 6.127747 | 0.0000 |

D(LOG(VIP)) | 0.054790 | 0.018775 | 2.918209 | 0.0039 |

D(LOG(GLDN)) | -0.015933 | 0.012243 | -1.301425 | 0.1944 |

D(LOG(EESR)) | 0.108389 | 0.031054 | 3.490326 | 0.0006 |

D(LOG(EMBIRUSP)) | 0.201029 | 0.080579 | 2.494790 | 0.0133 |

Сумма бет должна получиться как бета при регрессии доходности фонда на рынок в целом:

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

C | -0.001490 | 0.001028 | -1.449329 | 0.1485 |

D(LOG(RTSI)) | 0.635568 | 0.036214 | 17.55019 | 0.0000 |

Эта гипотеза не отвергается на 5% уровне (тест Вальда на альфа=0, сумма бета=бете в регрессию на рынок). То что мы сделали не дословно повторяет статью DeRoon and Nijman (2001), но эквивалентно этому.

Для построение MVF используем программу на Гауссе:

gausset;

graphset;

format /rot 4,3;

load X[252,25]=a. txt

n=n1|n2|n3|n|n5;

load mu1[]=1-month. txt;

mu2=zeros(5,1);

cov=zeros(5,5);

cor=cov;

for i(1,5,1);

mu2[i]=(X[1,i]/X[n[i],i]-1)^(1/n[i]*365.25)-1;

endfor;

for i(1,5,1);

for j(1,5,1);

m=minc(n[i|j]);

Y=X[1:m, i|j];

Y=Y[1:(m-1),0]./Y[2:m,0]-1;

cov[i, j]=meanc(Y[0,1].*Y[0,2])-meanc(Y[0,1])*meanc(Y[0,2]);

endfor;

endfor;

cov[1,2]=cov[1,2]*1.3; // for e only!!!

cov[2,1]=cov[1,2]; // for e only!!!

for i(1,5,1);

for j(1,5,1);

cor[i, j]=cov[i, j]/sqrt(cov[i, i]*cov[j, j]);

endfor;

endfor;

min_mu=-1;

max_mu=2;

Rf=0.;

start=-0.8;

count=150;

betas=-1|12;

proc(4)=get_w(mu);

local A, B,C, D,l, g,h, m,mT, mZ;

l=ones(rows(mu),1);

A=mu'*invpd(cov)*mu;

B=l'*invpd(cov)*mu;

C=l'*invpd(cov)*l;

D=A*C-B^2;

g=invpd(cov)*(A*l-B*mu)/D;

h=invpd(cov)*(C*mu-B*l)/D;

mT=(A-Rf*B)/(B-Rf*C);

mZ=(A-mT*B)/(B-mT*C);

C=g'*cov*g;

B=g'*cov*h;

A=h'*cov*h;

m=-B/A;

D=g+h*m;

print "GMV ptf: mu=" m ", sigma=" sqrt(A*m^2+2*B*m+C) ", w=" D';

print "Market ptf: mu=" mT ",sigma=" sqrt(A*mT^2+2*B*mT+C) ", w=" (g+h*mT)';

print "Zero-beta ptf: mu=" mZ ",sigma=" sqrt(A*mZ^2+2*B*mZ+C) ", w=" (g+h*mZ)';

D=m;

m=seqa(start,.01,count);

m=sqrt(A*m^2+2*B*m+C);

retp(m, sqrt(A*D^2+2*B*D+C)~D, sqrt(A*mT^2+2*B*mT+C)~mT, sqrt(A*mZ^2+2*B*mZ+C)~mZ);

endp;

{s1,sm1, mT1, mZ1}=get_w(mu1);

{s2,sm2, mT2, mZ2}=get_w(mu2);

_plctrl={0 0}; // connect points

_pltype={6 4}; // type of curves

_pcolor=15; // all white

_pdate=""; // to do not print the date

mm=(((mT1|mT2|(mT1[1]~(Rf-mT1[2]))|(mT2[1]~(Rf-mT2[2])))-(0~0))*1+(0~0));

_pline=(4~6~sm1~.0002~0~(2*pi)~10~14)

|(4~6~sm2~.0002~0~(2*pi)~10~14)

|((4~6).*.ones(5,1))~sqrt(diag(cov))~mu2~((.0002~0~(2*pi)~9~4).*.ones(5,1))

|((4~6).*.ones(5,1))~sqrt(diag(cov))~mu1~((.0002~0~(2*pi)~12~4).*.ones(5,1))

|((4~6).*.ones(3,1))~(mT1|mT2|(0~Rf))~((.0002~0~(2*pi)~11~14).*.ones(3,1))

|((4~6).*.ones(2,1))~(mZ1|mZ2)~((.0002~0~(2*pi)~13~14).*.ones(2,1))

|((1~6~0~Rf).*.ones(4,1))~mm~((0~11~4).*.ones(4,1));

xy(s1~s2,seqa(start,.01,count));

_pline=((4~6).*.ones(5,1))~(cov*mu1./diag(cov))~mu1~((.02~0~(2*pi)~9~4).*.ones(5,1))

|((4~6).*.ones(5,1))~(cov*mu2./diag(cov))~mu2~((.02~0~(2*pi)~10~4).*.ones(5,1));

xy(betas,(1-betas)*Rf+betas.*.(sm1[2]|sm2[2])');

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |